PNJ là một bài toán với rất nhiều ẩn số mà ngay cả BLĐ cũng chưa có lời giải đáp chính xác cho tiềm năng phát triển trong năm 2020. Chúng tôi đã từng lưu ý nhà đầu tư rất nhiều lần về khả năng ổn định của PNJ hậu đại dịch, và báo cáo mới nhất của PNJ đã cho thấy những điều chúng tôi lo sợ nhất: công ty ghi nhận lỗ lần đầu tiên sau bao nhiêu năm tăng trưởng mạnh. Chúng tôi sẽ phân tích tình hình kinh doanh cũng như nhận định khả năng hồi phục của doanh nghiệp trang sức hàng đầu Việt Nam này.

Đây là cổ phiếu được team phát hành khá nhiều báo cáo, quý nhà đầu tư có thể đọc lại 1 số báo cáo cũ tại đây

https://langtubuonnuocmam.com/?s=pnj

- Cập nhật KQKD tháng 4

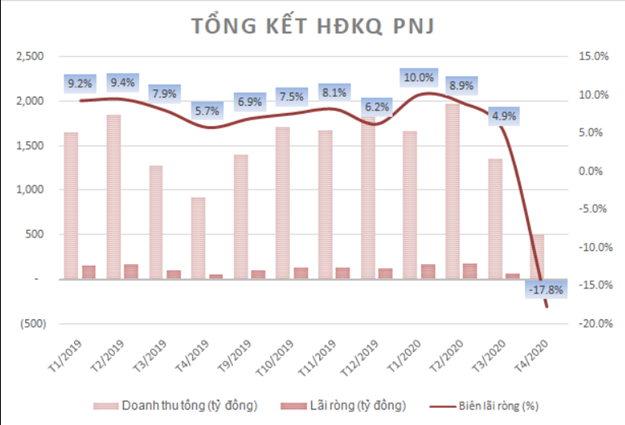

Doanh thu và lợi nhuận lần lượt đạt 501 tỷ và -89 tỷ đồng, tương đương với giảm -47% và -268% tương ứng. Theo đó, biên lãi ròng lần đầu tiên đã đạt mức -17,8%.

Hình 1: Tổng kết hoạt động kinh doanh của PNJ

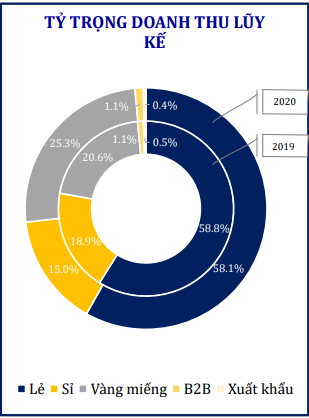

Xét về doanh thu theo kênh, với tâm lý phòng thủ mùa dịch thì tỷ trọng vàng miếng trong cơ cấu doanh thu vẫn ở mức cao. Cụ thể lũy kế từ đầu năm thì mảng bán lẻ vẫn giữ tỷ trọng cao (58,1%), tiếp theo sau đó là vàng miếng (25,3%), bán sỉ (15%) và B2B, Xuất khẩu tiếp tục chiếm tỷ trọng không đáng kể. Lũy kế 4 tháng, biên lãi gộp đạt 19,8% – giảm so với mức 22,4% cùng kỳ 2019.

Hình 2: Tỷ trọng doanh thu lũy kế

Tính riêng trong tháng 4, doanh thu kênh lẻ giảm 62% và doanh thu vàng miếng tăng 42% so với cùng kỳ 2019. Kênh sỉ, KHDN và xuất khẩu tiếp tục chịu tác động của Covid-19 trong nước và quốc tế nên đầu ra bị gián đoạn khiến tình hình doanh thu không khả quan. Với cơ cấu doanh thu như vậy, biên lợi nhuận gộp giảm sụt cũng là điều dễ hiểu. Trong tháng 4, LNG giảm mạnh từ mức 24,6% xuống còn 8,4%. Theo PNJ, có 3 lý do khiến lãi gộp giảm mạnh như vậy:

- Sự tăng tỷ trọng của vàng miếng từ 38% so với 14% cùng kỳ. Chúng tôi vẫn nhắc lại đây là sản phẩm mang tính phòng thủ và có biên lãi mỏng nên doanh thu tăng lại đi kèm biên lãi gộp giảm.

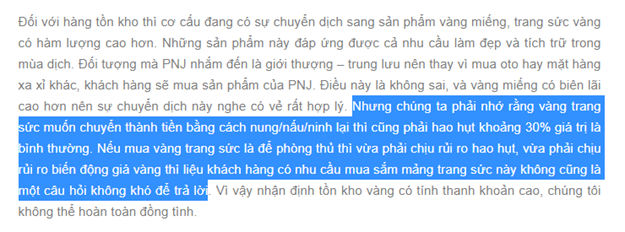

- Chi phí xử lý, làm mới sản phẩm mua lại giá cao khiến giá vốn tăng. Đây hoàn toàn trùng khớp với nhận định của chúng tôi trong báo cáo trước, với việc mua lại vàng trang sức thì PNJ sẽ hao hụt tầm 30% lượng vàng khi nấu/ninh/nung lại. (Hình 3)

- Tỷ trọng trang sức vàng cũng dịch chuyển về nhóm sản phẩm có giá trị tài sản cao hơn nhóm trang sức thời trang. Với việc người mua hàng phải chịu thêm chi phí cho việc hao hụt nguyên liệu như luận điểm trên, thì chúng tôi cho rằng người mua hàng sẽ ưu tiên vàng miếng có tính thanh khoản tốt hơn là vàng trang sức. PNJ cũng không công bố cụ thể tỷ trọng doanh thu mảng vàng có giá trị tài sản cao này là bao nhiêu, nhưng chúng tôi đánh giá con số này không đáng kể.

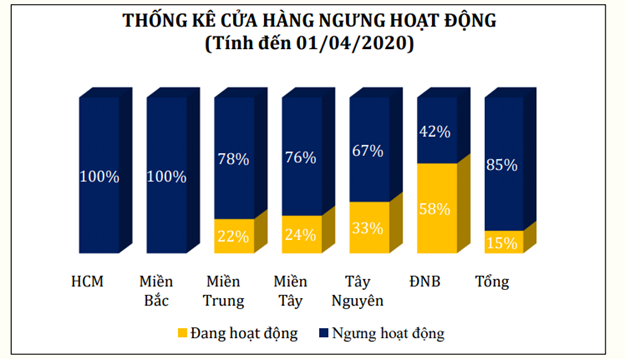

Xét về doanh thu theo địa lý, nửa đầu tháng 4 thì 85% cửa hàng của PNJ phải đóng cửa, trong đó có 100% số cửa hàng là ở Hà Nội và tp.HCM. 2 thành phố lớn này đã chiếm khoảng 55% doanh số của PNJ nên việc đóng cửa trong 25 ngày đã gây nên sự sụt giảm đáng kể trong doanh thu. Cần nhớ rằng các cửa hàng được hoạt động chủ yếu là ở Đông Nam Bộ, các tỉnh miền Trung và Tây Nguyên là nơi ít bị ảnh hưởng bởi dịch nhưng sức cầu đối với mặt hàng trang sức là không hề lớn. Vì lí do này, chúng tôi nhận định rằng sức cầu đối với mặt hàng xa xỉ là không cao, nếu mua hàng chủ yếu là vàng có tính phòng thủ chứ không phải là trang sức có biên lãi tốt như trước kia.

Hình 4: Thống kê các cửa hàng ngưng hoạt động

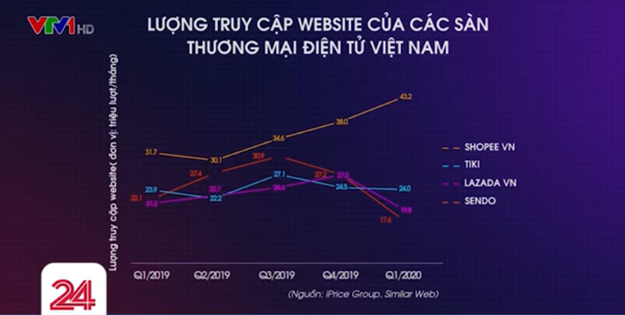

Xét về kênh bán sản phẩm, PNJ triển khai cả kênh Online và Offline tại các cửa hàng. Đối với các cửa hàng offline, tính trong tháng 4, PNJ đã đóng cửa 1 cửa hàng PNJ Silver, mở mới 2 và đóng cửa 2 cửa hàng Gold nên tựu chung số cửa hàng tại tháng 4 là 349 cửa hàng – giảm 1 so với cuối tháng 3. Còn với kênh Online, BLĐ nhấn mạnh đây là mảng chủ đạo tăng trưởng trong thời gian cách ly nhưng các con số lại không được đưa ra để đánh giá. Tuy vậy, chúng tôi không đánh giá cao kênh này bởi khi mua sản phẩm làm đẹp thì thường phải sờ tận tay, đeo tận cổ mới khiến người mua hài lòng xuống tiền. Thêm vào đó, nếu nhìn vào lượng truy cập website TMĐT Việt Nam (Hình 5) những ngày dịch vừa qua có thể thấy ngoài Shopee thì các trang khác đều không được truy cập nhiều như thời gian trước. Vậy mảng online của PNJ – nơi mà chỉ có các sản phẩm xa xỉ được bán thì liệu có bán chạy hàng hay không? Chúng tôi cho rằng tạm thời chưa thể kỳ vọng quá nhiều vào điều này. Đó là 1 sự đầu tư cho tương lai khá xa.

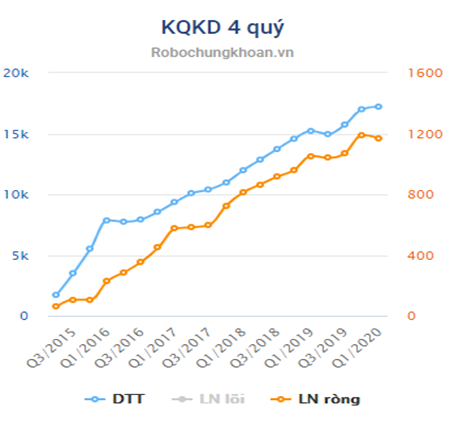

Xét về yếu tố mùa vụ, thì thông thường Q1 và Q2 không phải là những quý có doanh thu tốt trong năm. Theo chúng tôi, cuối năm là mùa cưới, cộng thêm thời tiết mát mẻ sẽ giúp gia tăng số lượng sản phẩm bán ra của doanh nghiệp hơn là những tháng mùa hè nóng nực này. Ngoài ra, Q2 này sẽ không có nhiều ngày để kích cầu mua sắm lớn để PNJ tung chi phí hết cỡ. Chúng tôi cho rằng nhiều khả năng Q2/2020 sẽ ghi nhận con số còn thấp hơn cả cùng kỳ 2019 – thời điểm PNJ ghi nhận lỗi ERP. (Hình 6)

Tổng lại, nhìn vào bức tranh doanh thu của PNJ thì không khó để thấy mặt nào cũng bị ảnh hưởng bởi Covid. Theo bà Dung, doanh thu phải giảm 75% trong khi các chi phí không giảm thì PNJ mới lỗ được. Nhưng theo báo cáo thì chi phí hoạt động trong tháng giảm 25%, doanh thu giảm 63% so với tháng 3 mà PNJ đã lỗ đến 89 tỷ đồng! Như vậy, sức ảnh hưởng của việc chuyển đổi cơ cấu doanh thu sang vàng miếng làm giảm mạnh biên lãi gộp, từ đó còn kéo lợi nhuận tăng trưởng âm là một hồi chuông cảnh báo cho PNJ trong thời gian sắp tới nếu người dân vẫn ưu tiên mặt hàng có tính phòng thủ hơn mặt hàng trang sức.

- Một vài chú ý

Những ngày đầu tháng 5 qua, một thông tin gây xôn xao giới kinh doanh là Thế giới kim cương đã thay đổi chủ sở hữu. Ông Đỗ Minh Phú – CT HĐQT Doji sẽ chính thức tiếp quản công ty này. Thế giới kim cương là một trong những thương hiệu hàng đầu về phân phối kim cương với 34 chi nhánh tại các tỉnh thành phố với trên 100 trung tâm khắp cả nước. Trong lĩnh vực trang sức, doanh thu của doanh nghiệp này ước tính lên đến hàng ngàn tỷ đồng mỗi năm. Vốn từ lâu, TGKC, Doji và PNJ đã là đối thủ ngầm của nhau nên việc mua lại doanh nghiệp này, Doji sẽ đẩy mạnh cuộc chơi trên lĩnh vực trang sức vốn đã bị quên lãng thời gian qua.

Link tham khảo: https://vnexpress.net/doji-thau-tom-chuoi-the-gioi-kim-cuong-4092609.html

Với việc mua lại chuỗi TGKC, Doji sẽ mở rộng tệp khách hàng sang nhóm khách hàng trẻ tuổi có thu nhập cao. Hiện chúng tôi chưa có nhiều thông tin để đánh giá tầm ảnh hưởng của thương vụ M&A này, nhưng có thể thấy thị trường đã xuất hiện thêm 1 tay chơi “mới mà cũ”, có tiềm lực tài chính và lịch sử kinh doanh không tồi tham gia vào cuộc chơi lớn. Ảnh hưởng như nào thì phải tương lai mới có câu trả lời chính xác.

- Ẩn số sức cầu sau dịch

- Tương tư như MWG, khi giai đoạn đỉnh của covid-19 trôi qua, có thể nói giai đoạn tồi tệ nhất của PNJ cũng đã qua, khả năng PNJ ghi nhận kết quả tồi như tháng 4 (Hình 7) là khá thấp, tuy nhiên để trở lại thời kỳ tăng trưởng mạnh, có lẽ phải 1 khoảng thời gian khá là lâu nữa, không phải là quý 2 này (mặc dù kết quả quý 2 cùng kỳ khá thấp vì xảy ra sự cố erp) bởi:

- đặc thù sức cầu về mặt hàng xa xỉ sau dịch sẽ thấp.

- đang là mùa thấp điểm về cưới xin, trong điều kiện hiện tại, các đám cưới sẽ được ưu tiên dồn vào cuối năm hơn là hiện tại.

- Việc tháng 4 lỗ cho thấy 1 điều, PNJ khá là dễ bị tổn thương chứ không phải là có sức chịu đựng mạnh mẽ như ndt kỳ vọng nên định giá pe của PNJ khả năng thị trường sẽ chiết khấu xuống, không còn duy trì khoảng 15 như trước dịch nữa .

- Thị giá hiện tại đang đi ngang, phản ánh 1 điều rằng nhà đầu tư đang chờ đợi các thông tin tiếp theo. Key chính là sức cầu sau dịch. Dữ liệu đầu tiên sẽ đến vào báo cáo tháng 5.

—–Team lãng tử buôn nước mắm tổng hợp và phân tích—–