Vào giờ này năm ngoái khi SZC mới lên sàn, chúng tôi đã giới thiệu cơ hôi này đến cho quý nhà đầu tư và cũng đã có 1 con sóng từ 14.x-20k.

Quý nhà đầu tư có thể đọc lại báo cáo cũ tại đây:

https://langtubuonnuocmam.com/szc-sonadezi-chau-duc-an-tuong-boi-quy-dat-rong-lon/

Đã 1 năm trôi qua và SZC có gì mới để kỳ vọng vượt giá trị này không. Chúng tôi sẽ phân tích để quý nhà đầu tư cùng nắm rõ sau đây:

Hình 1: Diễn biến giá cổ phiếu SZC trong hơn 1 năm nay

SZC là công ty thành viên của tổng công ty Sonadezi (Mã SNZ trên sàn) chủ yếu hoạt động trong mảng cho thuê đất KCN và bất động sản đi kèm. Điểm nổi bật của SZC đó chính là quỹ đất KCN lớn, đã triển khai xong mặt bằng và đang trong giai đoạn hái quả. Ngoài ra điểm nhấn lớn nhất ngoài cho thuê KCN là khu dân cư mở bán và hạch toán trong năm 2020-2021.Cụ thể chúng tôi sẽ phân tích dưới đây. Tuy nhiên có thể khẳng định SZC là doanh nghiệp đáng chú ý nhất trong họ nhà sonadezi.

- Mảng cho thuê đất KCN

a. Quỹ đất KCN

Hiện tại SZC đang cho thuê đất kcn tại KCN Châu Đức với tổng diện tích là 1556 ha trong đó khoảng 1098ha đất thương phẩm cho thuê.

Hình 2: Phối cảnh KCN Châu Đức

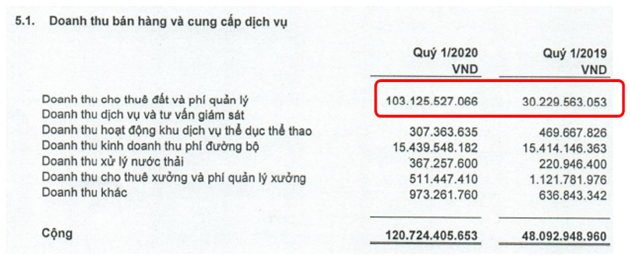

Tại bctc quý 1 doanh thu cho thuê đất kcn đạt 103 tỷ trên tổng 120 tỷ doanh thu của công ty, chiếm 85.8% tỉ trọng doanh thu. Lợi nhuận gộp đạt 56.3 tỷ, chiếm 88% LNG. Có thể thấy mảng cho thuê KCN đang chiếm tỉ trọng lớn nhất và gần như toàn bộ đến doanh thu và lợi nhuận hiện tại của công ty. Ngoài ra thì có thêm mảng thu phí đường bộ cũng đóng góp 15.4 tỷ doanh thu và 8.7 tỷ lợi nhuận gộp.

Doanh thu mảng cho thuê đất kcn (Hình 3) tăng 3.43 lần so với cùng kỳ cho thấy tiềm năng tăng trưởng lớn của mảng này và ngày càng đóng vai trò quan trọng đối với doanh thu và lợi nhuận cho công ty. Cụ thể hiện tại quỹ đất cho thuê đã được lấp đầy khoảng hơn 500ha (Lấp đầy khoảng 45-50%). Với giá cho thuê hiện tại là 1,292,500 đ/m/ đến 2058, Với quỹ đất còn lại và tốc độ cho thuê hàng năm khoảng 80-120ha thì có thể đảm bảo doanh thu cho công ty trong thời gian dài sắp tới. Bài toán sẽ nằm ở tốc độ cho thuê và giá thuê sắp tới có duy trì được như hiện tại hay không?

b. Tiềm năng cho thuê đất KCN

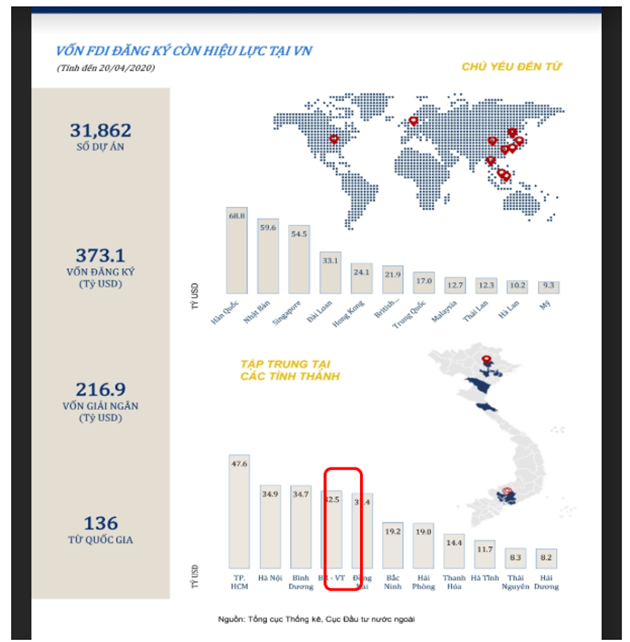

Nếu xét theo địa lý tỉnh thì Bà rịa Vũng Tàu là một trong top 5 tỉnh thu hút vốn đầu tư FDI nhiều nhất cả nước. Tính đến 20/4/2020 Bà rịa Vũng Tàu đang xếp thứ 4 cả nước trong thu hút vốn FDI (Như hình 4 dưới) với 32.5 tỷ USD. Đây là một con số hết sức ấn tượng và cho thấy tiềm năng cũng như vị trí thuận lợi của Bà rịa Vũng Tàu trong việc hút vốn FDI. Tại khu vực phía nam Bà rịa vũng tàu có nhiều lợi thế trong việc thu hút vốn đầu tư nước ngoài như:

- Có hệ thống cảng biển giúp xuất nhập khẩu thuận tiện bằng đường biển

- Các tuyến cao tốc đang được xây dựng và sân bay Long Thành trong tương lai giúp giao thông với các địa bàn xung quanh như Đồng Nai, HCM được thông suốt không bị ùn tắc.

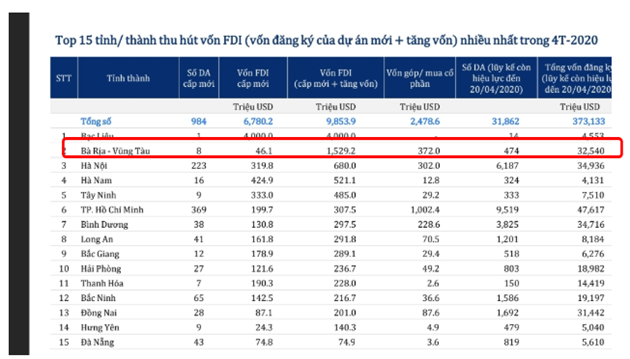

Tuy nhiên nếu chỉ xét dự án thuê và cấp mới trong 4 tháng đầu năm thì trên toàn tỉnh Vũng Tàu chỉ có 8 dự án được cấp mới nhưng có đến 37 khu công nghiệp và cụm công nghiệp trên toàn tỉnh (Hình 5)

Như vậy ngoài tiềm năng tăng trưởng tốt của tỉnh thì sự cạnh tranh giữa các khu công nghiệp trong tỉnh là rất gay gắt, và thực tế trong các năm qua quỹ đất KCN mà SZC cho thuê mới hàng năm cũng không được cao (Khoảng 100ha mỗi năm) và với tốc độ này thì phải 5-6 năm nữa SZC mới có thể lấp đầy quỹ đất hiện có.

Trong quý 1 công ty đã cho thuê được khoảng gần 30ha diện tích đất KCN, với việc FDI tiếp tục chuyển dịch theo hướng vào Việt Nam thì có thể năm nay công ty sẽ cho thuê được khoảng 120ha đất KCN và mang về cho công ty khoảng lợi nhuận tốt hơn so với 2019.

- Khu dân cư và BOT

Bên cạnh cho thuê đất kcn thì SZC còn đang triển khai mảng khu dân cư và nếu như mảng KCN những năm qua chiếm tỉ trọng lớn và là nguồn thu lợi nhuận ổn định cho công ty thì mảng KDC sẽ là điểm nhấn mạnh mẽ trong 1-2 năm tới cho SZC. Hiện SZC đang triển khai dự án khu đô thị Châu Đức với tổng diện tích 689ha có sân golf 36 lỗ trong đó:

Khu dân cư hữu phước: 41ha

Khu tái định cư 42ha

Sân golf tiêu chuẩn 36 lỗ: 152ha

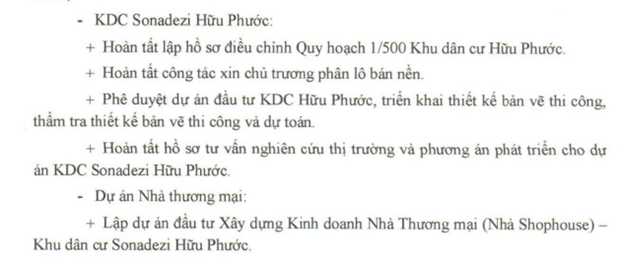

a. KDC Sonadezi Hữu Phước

Hiện đã được triển khai xây dựng giai đoạn 1 và theo thông tin chúng tôi có được thì năm nay dự án sẽ được mở bán vào cuối năm và có thể bàn giao và hạch toán bắt đầu tư năm 2021

Hình 6+7+8: Vị trí địa lý và hình ảnh Khu dân cư Hữu Phước

Đất nền khu dân cư Sonadezi Hữu Phước đang được chủ đầu tư thi công rầm rộ. Mặc dù chưa có truyền thông gì về dự án nhưng dự án đang được xây dựng rất nhanh. Nhiều trang thiết bị máy móc được đưa về xây dựng nhiều. Hạ tầng đang được san lấp, làm cống và làm đường. (Hình 9)

Cụ thể dự án KDC Hữu Phước có diện tích 41ha bao gồm các khu nhà biệt thự, shophouse và với giá bán hiện tại khoảng 8-10tr/m thì khi đi vào hạch toán sẽ mang về cho SZC 1 khoảng tiền đột biến rất lớn (Trên 1000 tỷ LNG).

Thời gian mở bán dự án vào cuối năm 2020 và từ 2021 SZC có thể hạch toán lợi nhuận cho công ty. Có 1 điều chú ý nữa là bất động sản Châu Đức nói riêng và Vũng Tàu nói chung đang ngày càng thu hút được sự chú ý của các nhà đầu tư. Vũng tàu có thể ví như Hải Phòng của miền nam trong tương lai.

https://kiemsat.vn/ba-ria-vung-tau-thuc-hu-du-an-khung-gay-sot-dat-tai-huyen-chau-duc-56672.html

b. Dự án Sân Golf

Hiện vẫn đang thực hiện và theo báo cáo tài chính quý 1 – 2020 thì xây dựng dở dang đang đạt 140 tỷ trên tổng mức đầu tư khoảng 1264 tỷ, tăng 9 tỷ so với đầu năm. Hiện tại chúng tôi không có nhiều thông tin về dự án này nhưng với số vốn giải ngân thì hiện tại cũng chỉ đang ở giai đoạn giải phóng mặt bằng, bản thân chúng tôi không kỳ vọng vào việc sân golf sẽ đóng góp vào doanh thu, lợi nhuận cho công ty. Mà nó chỉ mang yếu tố đóng góp vào hệ sinh thái cho khu dân cư. (Hình 10)

c. BOT 768

Hiện tại trong thành phần doanh thu và lợi nhuận mảng thu phí BOT đang đóng góp khoảng 12.7% vào cơ cấu doanh thu, chiếm tỉ trọng lớn thứ 2 và được kỳ vọng sẽ mang lại doanh thu và lợi nhuận ổn định trong các năm tới. Mảng này do đơn vị trực thuộc quản lý là xí nghiệp BOT tại thành phố Biên Hòa, tỉnh Đồng Nai.

Hiện tại các trạm thu phí 1, 2a, 2b, 3a, 3b và 4a đã đưa vào vận hành khai thác. Tuy nhiên tại quý 2 do dịch bệnh covid diễn ra hết sức phức tạp nên trong tháng 4 với lệnh cách ly toàn dân thì lưu lượng lưu thông sẽ giảm rất nhiều và ảnh hưởng đến doanh thu cũng như lợi nhuận cho mảng BOT. Các quý tiếp theo thì theo chúng tôi sẽ ổn định trở lại.

Hình 11: Dự án BOT 768

- Rủi ro doanh nghiệp

Dù nhiều tiềm năng và động lực tăng trưởng lớn trong năm nay và các năm tới nhưng không phải SZC không có những rủi ro mà nhà đầu tư cần biết trước khi cân nhắc cơ hội và rủi ro.

a. Rủi ro tài chính

Hiện tại công ty đang tiến hành vay nợ khá nhiều để đầu tư cho các dự án BDS và khu công nghiệp. Cụ thể hết quý 1-2020 Công ty vay hơn 900 tỷ (chiếm 80% VCSH). Trong đó chủ yếu là vay dài hạn tuy nhiên đây vẫn là mức rất cao so với mặt bằng chung. Và nếu trong vài năm tới tốc độ cho thuê mới giảm đi thì gánh nặng vốn vay và lãi vay là rất lớn với công ty.

Tiếp theo, SZC là doanh nghiệp chủ yếu cho thuê đất KCN và được hạch toán 1 lần (Thay vì hạch toán đều 50 năm như các doanh nghiệp khác như NTC, MH3, …) thì trong ngắn hạn có thể lợi nhuận sẽ tăng mạnh do việc hạch toán 1 lần nhưng khi quỹ đất cho thuê dần được lấp đầy thì sẽ là áp lực rất lớn cho giai đoạn sau của c ông ty. Một điều nữa là doanh thu cũng như giá vốn (Giá vốn thường là tạm tính) sẽ có thể biến động mạnh gây tác động lớn đến ngắn hạn cho những ai cầm cổ phiếu do lợi nhuận tăng giảm bất thường nhất là những quý có kiểm toán.

b. Rủi ro ngành

Đó chính là rủi ro trong việc dịch bệnh khiến các công ty KCN gặp nhiều khó khăn, nguồn vốn FDI đổ vào Việt Nam ít dần sẽ khiến tốc độ cho thuê mới của công ty gặp khó khăn

Ngoài ra còn về xiết tín dụng BĐS sẽ khiến đầu ra BĐS gặp nhiều khó khăn hơn. Vì vậy quý nhà đầu tư khi đầu tư vào SZC nên chú ý cập nhật tốc độ bán hàng của dự án khi được mở bán.

c. Chỉ số “Day cash on hand”

Đây là chỉ số mới để đánh giá về sức khỏe tài chính của 1 công ty và giả định nếu công ty bị dừng hoạt động kinh doanh do 1 yếu tố bất ngờ nào đó xảy ra (Ví dụ như dịch covid-19) thì công ty có thể “Sống xót” trong bao nhiêu ngày. Chi tiết mọi người có thể xem theo link bên dưới để tham khảo

https://tinnhanhchungkhoan.vn/chung-khoan/tien-giup-doanh-nghiep-tru-vung-trong-bao-lau-322911.html

Tại sao chúng tôi lại nêu ra chỉ số này? Thực ra đó chính là muốn so sánh các doanh nghiệp trong cùng 1 ngành để quý NDT có thể nhìn qua được sức khỏe tài chính ở một góc độ mới. (Hình 12)

Từ chỉ số trên chúng ta có thể thấy chung là số ngày “Day cash on hand” của các doanh nghiệp KCN đều rất lớn. Nguyên nhân là do các doanh nghiệp này nắm chủ yếu là tiền và đất, ngoài ra chi phí vận hành cũng rất thấp.

Tuy nhiên nếu so trong ngành chúng ta có thể thấy SZC thấp hơn khá nhiều so với NTC.Đây chính là 1 góc độ cho thấy sự khác biệt về tài chính của 2 doanh nghiệp và phần nào chúng ta nhìn thấy sức khỏe của các doanh nghiệp từ bảng này.

- Tổng kết

Tổng quan lại chúng tôi cho rằng SZC là một trong những doanh nghiệp cho thuê KCN đáng được chú ý trong 1-2 năm tới khi làn sóng FDI đổ vào Việt Nam vẫn tiếp tục và hạch toán dự án KDC.

Tính theo PE hết quý 1-2020 thì hiện tại PE đang đạt mức 11. Các quý tới theo chúng tôi EPS của công ty sẽ được cải thiện dần giúp PE giảm xuống.

Theo PB thì giá hiện tại tầm 18-20k chúng tôi cho rằng đã khá fair so với giá trị của doanh nghiệp. Còn xa hơn nếu dự phóng cho khoảng 2 năm tới thì chúng tôi thấy rằng doanh nghiệp vẫn có nhiều thứ đáng để kỳ vọng. Tuy nhiên cần theo dõi chặt chẽ tiến độ cho thuê đất.

Trong ngắn hạn giá này chúng tôi không còn thấy quá hấp dẫn đối với SZC và cần chiết khấu thêm về vùng hấp dẫn. Còn dài hạn thì chúng tôi đánh giá tích cực với SZC.

———-Team LTBNM tổng hợp và phân tích————-