Phải nói rằng trong quý 2/2019 này chúng tôi vô cùng ấn tượng với cả 1 ngành bia, đặc biệt các công ty bia là công ty liên kết công ty con của bia Sài Gòn (SAB). Kể từ khi người Thái vào thay thế vị trí các ban điều hành của của Sabeco cũng như những kết quả yếu kém từ thế hệ lãnh đạo trước để lại (do thiếu động lực phấn đấu) khiến cho bia Sabeco ngày càng thụt lùi trên thương trường bia. Thì nay khi hoàn toàn thuộc về tay người Thái chúng tôi đã thấy những dấu hiệu chuyển biến rất tích cực, hứa hẹn ông Vua bia Việt sẽ trở lại mạnh mẽ trong giai đoạn tiếp theo.

Tham khảo thêm link bài báo: https://theleader.vn/co-dong-thai-lan-don-tin-vui-tu-bia-sai-gon-1555956895254.htm

Phải nói rằng trong quý 2/2019 này chúng tôi vô cùng ấn tượng với cả 1 ngành bia, đặc biệt các công ty bia là công ty liên kết công ty con của bia Sài Gòn (SAB). Kể từ khi người Thái vào thay thế vị trí các ban điều hành của của Sabeco cũng như những kết quả yếu kém từ thế hệ lãnh đạo trước để lại (do thiếu động lực phấn đấu) khiến cho bia Sabeco ngày càng thụt lùi trên thương trường bia. Thì nay khi hoàn toàn thuộc về tay người Thái chúng tôi đã thấy những dấu hiệu chuyển biến rất tích cực, hứa hẹn ông Vua bia Việt sẽ trở lại mạnh mẽ trong giai đoạn tiếp theo.

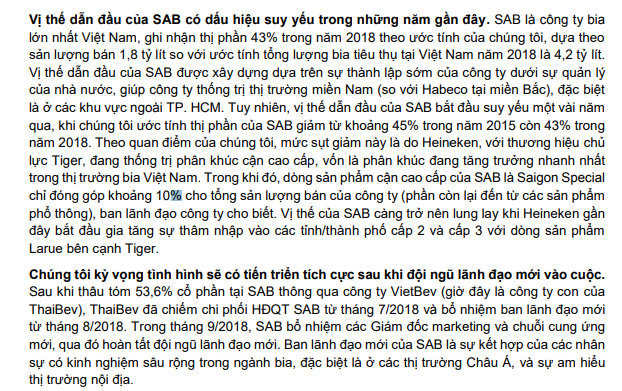

Lật lại quá khứ về bia SAB thì chúng ta đã biết trong những năm gần đây khi việc cổ phần hóa diễn ra mạnh mẽ và đặc biệt khi Thaibev vào mua >50% cổ phần của SAB thì dàn lãnh đạo cũ của SAB dường như bị mất đi những động lực phấn đấu, cũng như họ rất sợ việc bị thay thế trong tương lai. Chính vì vậy, SAB dần không còn thể hiện được sức mạnh vốn có của nó nữa mà bị Heniken (Dòng Tiger bạc chấm muối, dòng bia mới Larue) tranh thủ thời gian này lấn lên để chiếm lĩnh thị phần (Ảnh 1)

Với việc chính thức được toàn quyền vào hội đồng quản trị trong tháng 9/2018, Thaibev đã có những thay đổi cấu trúc mạnh mẽ mà trong đó đã thay đổi hết những lãnh đạo cấp cao cũ của SAB và thay thế bằng người khác, trong đó có nhiều lãnh đạo nước ngoài đang công tác tại Thaibev.

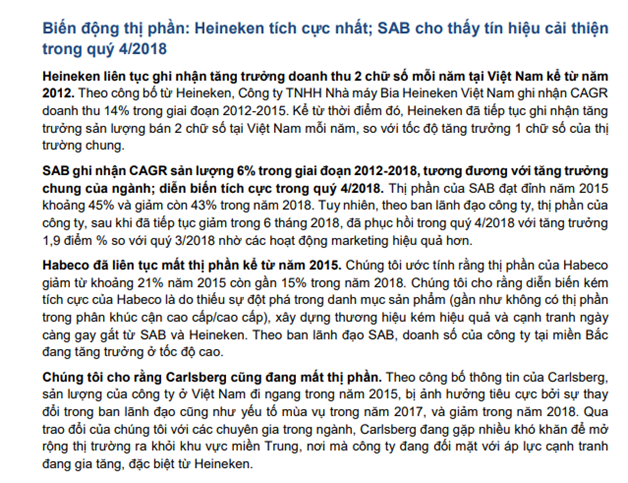

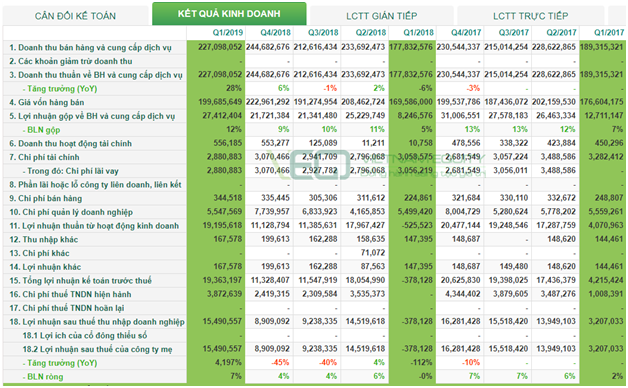

Và kết quả theo khảo sát của VCSC thì từ khi vào hội đồng quản trị để trực tiếp điều hành tại quý 4/2018 SAB đã có quý lần đầu tiên tăng trưởng trở lại (Ảnh 2)

- Những điều tích cực trên báo cáo tài chính của các công ty con và liên kết (SMB, WSB, BSQ, BSL, BSP)

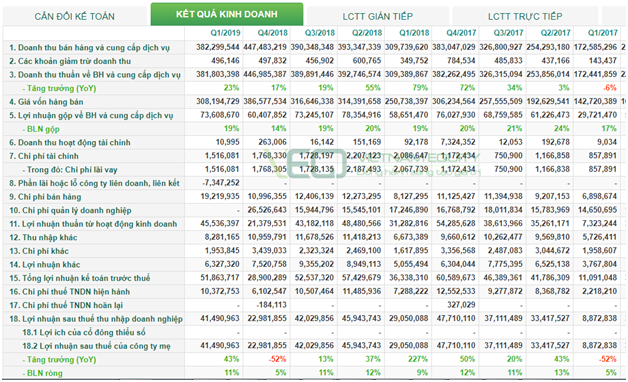

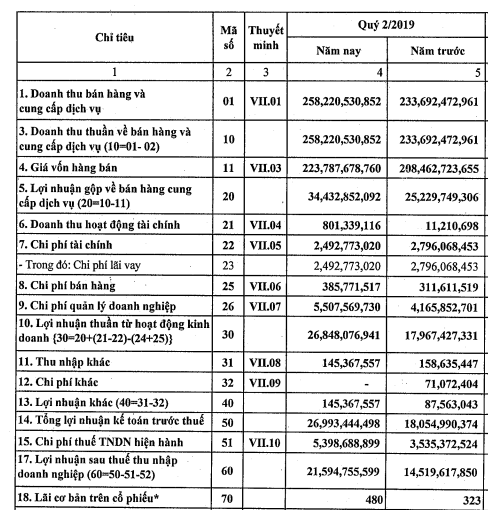

Phải nói rằng từ khi Thaibev vào SAB trong quý 4/2018 thì sang quý 1/2019 và quý 2/2019, chúng tôi đã thấy sự cải thiện rất rõ ràng. Thể hiện qua báo cáo tài chính của các công ty.

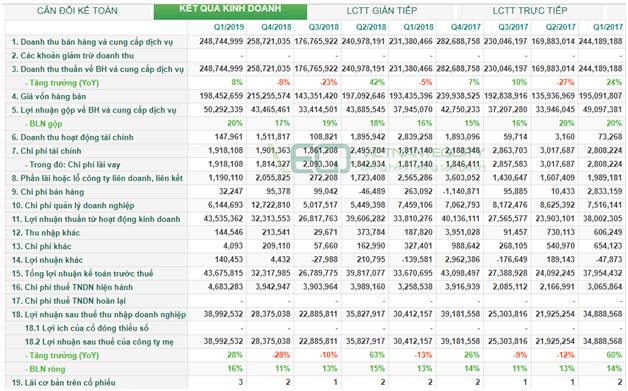

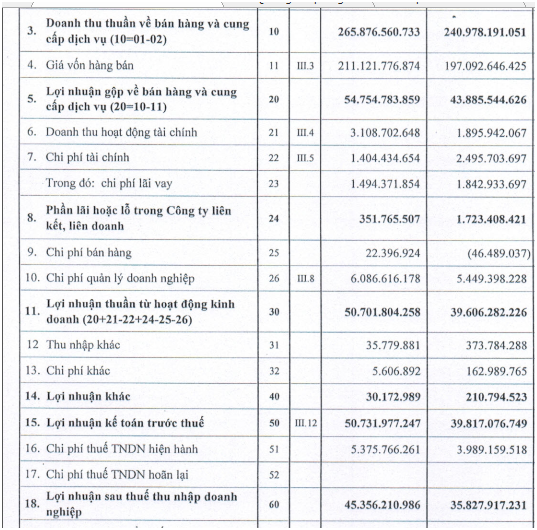

Ảnh 3+4: Kết quả kinh doanh của SMB trong các quý và quý 2/2019 vừa ra.

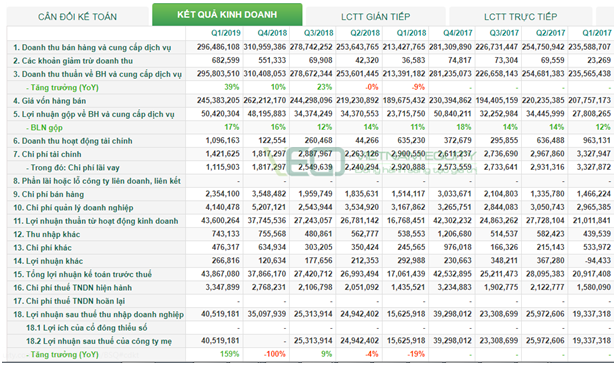

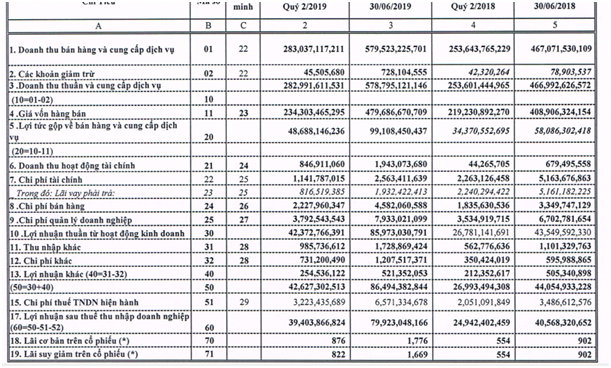

Ảnh 5+6: Kết quả kinh doanh của WSB trong các quý và quý 2/2019 vừa ra.

Ảnh 7+8: Kết quả kinh doanh của BSQ trong các quý và quý 2/2019 vừa ra.

Ảnh 9+10: Kết quả kinh doanh của BSL trong các quý và quý 2/2019 vừa ra.

Nhìn vào kết quả của các công ty bia chúng ta đều thấy 1 điều rằng đó là BIÊN LỢI NHUẬN GỘP CỦA CÁC CÔNG TY đều gia tăng đáng kể so với cùng kỳ 2018, trong khi đó chi phí bán hàng và quản cao cũng được tiết giảm hơn.

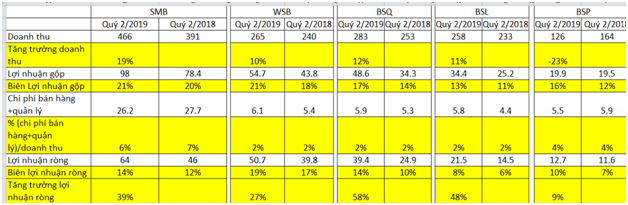

Trong ảnh chỉ so sánh biên lợi nhuận gộp đến quý 1/2019, chúng tôi lập bảng so sánh biên lợi nhuận gộp và biên lợi nhuận ròng của các công ty tại quý 2/2019 cho quý độc giả dễ theo dõi. (Ảnh 11)

Ảnh 11: Bảng so sánh quý 2 các công ty

Nhìn vào ảnh 11 chúng ta có thể thấy rằng sự đồng pha thay đổi biên lợi nhuận gộp của SMB WSB BSQ BSL BSP. Đồng thời chúng ta cũng thấy rằng sự kiểm soát chi phí rất tốt của các công ty khi doan thu hầu như tăng trưởng nhưng chi phí quản lý và bán hàng chỉ có đi ngang hoặc giảm.

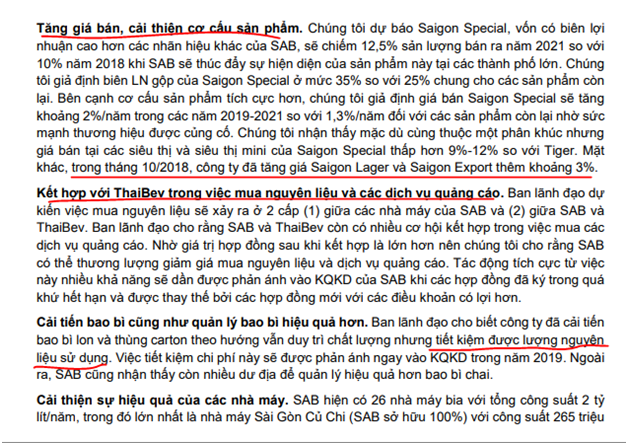

Theo chúng tôi cập nhật từ VCSC thì biên lợi nhuận gộp của các công ty được cải thiện do 2 lý do chính, đó là việc SAB tăng giá bán sản phẩm và nguyên vật liệu để tiết giảm chi phí Thaibev đã vận hành bằng cách kết hợp lại để mua nguyên vật liệu và các dịch vụ quảng cáo. (Ảnh 12)

Ngoài ra Thaibev còn có những chiến lược cắt giảm chi phí khác như đấu thầu chi phí vận chuyển, cải tiến bao bì tiết kiệm, tối ưu hóa quy trình vận hành và hệ thống phân phối (Ảnh 13+14)

Như vậy, chúng ta đã hiểu nguyên nhân tại sao các công ty liên quan tới Sab đợt này lại cải thiện được biên lợi nhuận ròng tốt đến như vậy. Chúng tôi kỳ vọng rằng việc cải tiến này tiếp tục được diễn ra tích cực trong 2 quý tiếp theo là quý 3+4/2019. Khi biên lợi nhuận gộp của các công ty đều ở mức thấp trong quý 3-4/2018 khi người Thaibev mới vào hệ thống.

- Định giá các công ty

Trong các công ty liên quan tới Thaibev thì chúng tôi cho rằng chỉ có SMB – WSB là có đủ thanh khoản để có thể tham gia.

a. SMB

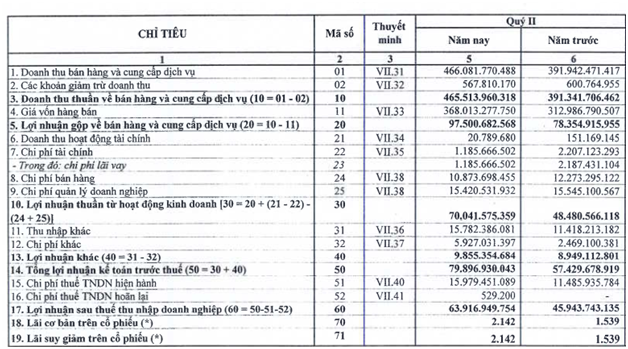

Với SMB tính tới quý 2/2019 lợi nhuận 4 quý liên tiếp là 170 tỷ, EPS là 5.700 đồng/cổ phiếu, tương ứng PE là 6,8 (với thị giá 39.100 đồng/cổ phiếu). Với doanh thu tăng 20% và lợi nhuận ròng tăng 40%. Chung tôi cho rằng PE trượt tiếp theo của SMB sẽ tầm là 5.6 lần (với G=20%). Lịch sử SMB chỉ có PE thấp nhất trong giai đoạn gần đây là 5.2 lần. Chúng tôi thấy rằng gần như SMB đang khá rẻ. Định giá hợp lý của SMB theo chúng tôi khi về tay người thái xứng đáng đạt PE=7 lần. Tương ứng thị giá tăng 20-25% trong 1 năm tới. (Ứng với giá 46-48 nghìn đồng/cổ phiếu)

b. WSB

Với WSB tính tới quý 2/2019 lợi nhuận 4 quý liên tiếp là 135.3 tỷ, EPS là 9.330 đồng/cổ phiếu, tương ứng PE là 5,2 (với thị giá 48.500 đồng/cổ phiếu). Với doanh thu tăng 10% và lợi nhuận ròng tăng 27%. Chung tôi cho rằng PE trượt tiếp theo của WSB sẽ tầm là 4.7 lần (với G=18%). Lịch sử WSB chỉ có PE thấp nhất trong giai đoạn gần đây là 5.2 lần. Chúng tôi thấy rằng gần như WSB đang khá rẻ. Định giá hợp lý của SMB theo chúng tôi khi về tay người thái xứng đáng đạt PE=6 lần. Tương ứng thị giá tăng 20-27% trong 1 năm tới. (ứng giá 58-61 nghìn đồng/cổ phiếu

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–