Sau khoảng thời gian giảm mạnh theo thị trường chung thì HDG đã dần trở lại và sắp về đỉnh cũ của cổ phiếu. Vậy động lực giúp cổ phiếu trở lại là gì và thời gian tới cổ phiếu sẽ ra sao khi báo cáo tài chính quý 2 vừa được công bố với kết quả kinh doanh ấn tượng? (Hình 1)

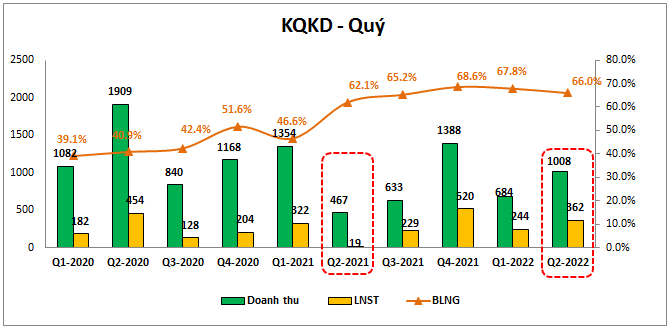

Như vậy HDG đã công bố kết quả kinh doanh quý 2 hết sức ấn tượng với doanh thu thuần đạt 1,008 tỷ đồng, tăng 112% yoy, lợi nhuận sau thuế đạt 362 tỷ đồng, cao gấp 19 lần cùng kỳ. Đây là kết quả hết sức ấn tượng với công ty. Nguyên nhân đến từ quý 2-2022 cả mảng điện và BĐS đều tăng trưởng rất mạnh (sẽ phân tích chi tiết trong phần dưới), ngoài ra nền kết quả kinh doanh tại quý 2-2021 cũng ở mức thấp nên mức tăng trưởng càng mạnh hơn.(Hình 2)

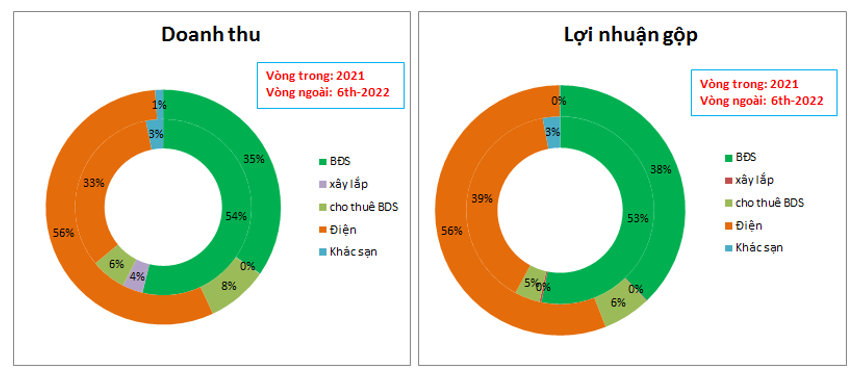

Lũy kế 6 tháng công ty đã ghi nhận doanh thu đạt 1,692 tỷ đồng, lợi nhuận sau thuế đạt 606 tỷ đồng, lần lượt hoàn thành 45.7% doanh thu và 45% lợi nhuận sau thuế so với kế hoạch đề ra cho năm 2022 của công ty. Về tỉ trọng đóng góp của các mảng vào kết quả kinh doanh của công ty thì 2 mảng chính đóng góp vẫn là mảng điện và mảng BĐS. Tuy nhiên trong vài năm gần đây mảng điện đã liên tục tăng trưởng và dần đóng góp nhiều cho kết quả kinh doanh của công ty hơn mảng BĐS có xu hướng đi ngang về lợi nhuận. (Hình 3)

Cụ thể từng mảng chúng tôi sẽ phân tích trong phần dưới đây.

I. Các mảng kinh doanh chính

1. Mảng điện

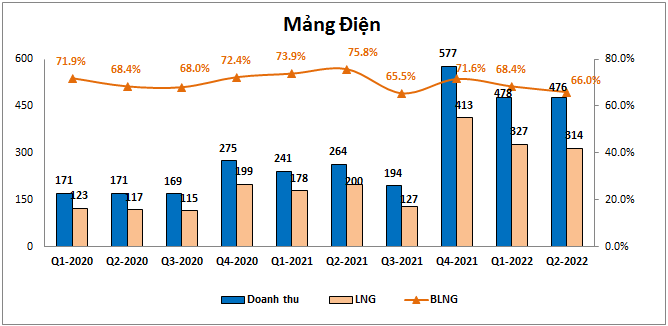

Dẫn dắt chính cho câu chuyện tăng trưởng trong năm 2022 và thậm chí cả các năm tới chính là ngành điện với thủy điện và điện tái tạo. Trong năm 2021 công ty đã đưa vào vận hành thêm thủy điện ĐăK Mi2, thủy điện Sông Tranh 4 và điện gió 7A (bắt đầu hoạt động từ Q4-2021) đã giúp kết quả kinh doanh quý 4-2021 và các quý đầu năm 2022 của ngành điện hết sức khả quan với sự tăng trưởng mạnh. Cụ thể trong quý 2-2022 mảng điện ghi nhận doanh thu 476 tỷ đồng, tương đương quý 1-2022 và tăng 80.3% so cới cùng kỳ. Lợi nhuận gộp đạt 314 tỷ đồng, tăng 57% so với cùng kỳ. Do biên lợi nhuận gộp có phần giảm do các nhà máy điện mới đưa vào sản xuất chưa vận hành được tối ưu nên tốc độ tăng lợi nhuận gộp thấp hơn doanh thu, nhưng vẫn ở mức cao.(Hình 4)

Như đã nói ở trên mảng điện tăng trưởng vượt bậc từ quý 4-2021 nhờ việc đưa vào vận hành các nhà máy điện mới, đồng thời trong năm 2022 giá điện cũng tăng giúp công ty tăng trưởng mạnh ngành điện. Tuy nhiên tốc độ tăng trưởng theo chúng tôi sẽ bắt đầu hạ nhiệt từ quý 4-2022 do nền kết quả kinh doanh cùng kỳ ở mức cao và để tăng trưởng mạnh tiếp là rất khó vì không có động lực nào đủ lớn cả. Trong năm 2023 động lực tăng trưởng có thể chỉ đến từ việc tăng giá bán điện nhưng như vậy mức tăng trưởng cũng chỉ có thể ở mức 10-15% chứ khó mà có thể tăng mạnh tiếp được.

Có lẽ mảng điện của HDG sẽ cần chờ thời gian tới để kỳ vọng phát triển tiếp mảng điện gió khi nhà nước đưa ra cơ chế mới về giá cho các nhà máy mở mới trong các năm tới. Việt Nam đang có kế hoạch tăng công suất điện gió lên khoảng 13,616MW vào năm 2025, như vậy còn thiếu khoảng 7,180 MW nữa cho các năm tới. Tuy nhiên để kỳ vọng cho năm 2023 mang lại lợi nhuận từ các nhà máy điện mới là rất khó xảy ra. Có thể 2023 mới tiến hành xây lắp và 2024 đi vào vận hành. Đây là tương lai khá xa nên chúng tôi không có nhiều kỳ vọng trong ngắn hạn. Trước mắt chúng ta có thể thấy HDG còn quý 3 phía trước sẽ tiếp tục tăng trưởng mạnh về ngành điện và bắt đầu giảm tốc từ quý 4-2022 đến 2023.

2. Mảng BĐS

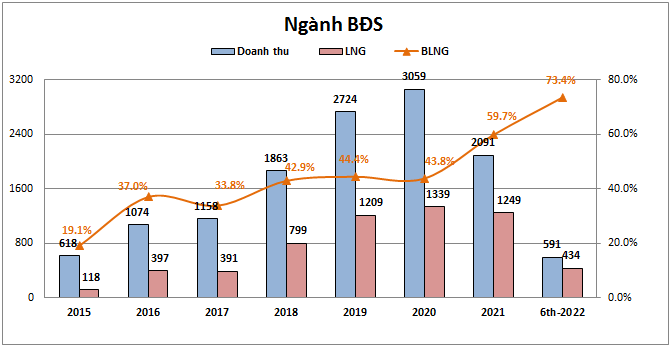

Trong quý 1-2022 HDG đã không kịp book lợi nhuận mảng BĐS vào báo cáo tài chính và đã chuyển sang hạch toán vào quý 2-2022 với chủ yếu là sản phẩm dự án Charmvillas giúp kết quả kinh doanh quý 2 của công ty tăng vọt. (Do cùng kỳ quý 2-2021 không book BĐS).(Hình 5)

Trong năm 2022 dự án trọng tâm mang lại lợi nhuận chính cho mảng lợi nhuận của HDG chính là dự án Hà Đô Charmvillas. Đây là dự án có biên lợi nhuận rất cao do giá vốn thấp và các sản phẩm là biệt thự có giá bán cao giúp mang lại lợi nhuận lớn cho công ty. Cụ thể các dự án chính của công ty chúng tôi sẽ update dưới đây:

- Hà Đô Charm Villas: Dự án nằm tại phía tây Hà Nội với các sản phẩm chính là biệt thự cao cấp và đã được mở bán 2 đợt, hiện đang trong quá trình bàn giao và hạch toán cho khách hàng. Dự kiến quý 4-2022 dự án sẽ tiếp tục được hạch toán và có thể đạt trên 700 tỷ đồng lợi nhuận gộp nếu tiến độ bàn giao không gặp khó khăn gì.

Trong nửa cuối 2022 công ty sẽ mở bán nốt đợt 3 và cũng là đợt cuối của dự án với 130 căn còn lại. Hiện giá bán đã được công bố và với giá bán trung bình trên 100 triệu/m. Đây là con số rất cao so với giá bán 2 đợt đầu, nhưng hiện tại các sản phẩm biệt thự tại Hà Nội đều giao dịch ở vùng giá còn cao hơn khá nhiều mức giá của HDG nên theo chúng tôi trong năm nay và năm tới thị trường vẫn có thể hấp thụ hết các sản phẩm của HDG (đây là nhóm sản phẩm cao cấp và hiện tại có nhu cầu cao hơn hẳn các nhóm sản phẩm như chung cư hay đất nền vùng ven). Như vậy trong 1-2 năm tới dự án Hà Đô Charm Villas sẽ vẫn là dự án chính mang lại lợi nhuận cho mảng BĐS của HDG và với giá bán cao sẽ hứa hẹn biên lợi nhuận các đợt book sau sẽ tốt hơn.

- Green Lane và Minh Long Project: Đây là 2 dự án nằm tại quận 8, tp HCM với sản phẩm chính là căn hộ chung cư và được kỳ vọng sẽ gối đầu cho Hà Đô Charm villas sau này. Tuy nhiện hiện 2 dự án vẫn đang trong quá trình xử lý pháp lý (đây là bước khó khăn và lâu nhất) nên cũng chưa chính xác khi nào sẽ được hạch toán (dự kiến 2024 trở đi) và dù có kịp tiến độ thì với các sản phẩm phân khúc chung cư cũng khó có biên lợi nhuận cao như dự án Charm hiện tại.

Ngoài ra còn một số dự án khác như dịch vọng, Noongtha,… chúng tôi chưa có cập nhật thêm và cũng chưa thể đóng góp ngay lợi nhuận cho HDG trong 1-2 năm tới. Về cơ bản mảng BĐS đang như chúng tôi đã phân tích xuyên suốt từ 2021 tới nay đó là trong năm 2022 và 2023 mảng BĐS của HDG sẽ có xu hướng giảm về doanh thu nhưng vẫn duy trì đi ngang về lợi nhuận gộp với đóng góp khoảng 1,200-1,300 tỷ đồng lợi nhuận gộp mỗi năm. Xa hơn nữa chúng ta sẽ kỳ vọng vào 2 dự án Green Lane, Minh Long và việc công ty sẽ thâu tóm thêm quỹ đất để phát triển các dự án cho chu kỳ sau (HDG kế hoạch mua thêm 320ha đất cho giai đoạn 2025-2027, trong đó có khoảng 125ha đất tại Thanh Oai – Hà Nội đang được đàm phán mua lại)

II. Tổng kết và định giá

Ngoài 2 mảng chính là mảng điện và BĐS thì các mảng khác không có đóng góp nhiều cho kết quả kinh doanh của HDG nên chúng tôi chỉ tập trung phân tích 2 mảng này. Cụ thể như phân tích ở trên chúng ta có thể thấy khá rõ rằng mảng điện sẽ tiếp tục tăng trưởng tốt tại quý 3-2022 và sau đó sẽ tăng trưởng chậm lại từ quý 4-2022 cho đến 2023. Còn mảng BĐS nữa cuối năm có thể ghi nhận khoảng hơn 700 tỷ lợi nhuận gộp nữa từ dự án Hà Đô Charm Villas, năm 2023 mảng BĐS sẽ có xu hướng đi ngang so với 2022.

Tổng kết lại chúng tôi cho rằng năm 2022 công ty sẽ hoàn thành kế hoạch đề ra với 1,344 tỷ đồng lợi nhuận sau thuế. Và trong năm 2023 kết quả kinh doanh của HDG vẫn sẽ đi ngang so với 2022 khi mà mảng điện đã hết động lực tăng trưởng. Như vậy chúng tôi cho rằng thời điểm nên chốt lợi nhuận với HDG là trong nửa cuối 2022 tức gần cuối chu kỳ tăng trưởng tốt của HDG và giá hiện tại cũng sát vùng giá mục tiêu của cổ phiếu này. Định giá phù hợp của HDG trong năm 2022 ở mức 53-60K/cp (điều chỉnh khi cổ phiếu chia cổ tức và thị trường chung trong giai đoạn tăng lãi suất).Nhà đầu tư canh vùng giá đó để bán.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-