ITA là doanh nghiệp hoạt động chính trong ngành cho thuê đất KCN và được gọi là cổ phiếu anh em với KBC (Chủ tịch ITA là chị gái chủ tịch KBC). Và trong năm 2020-2021 KBC đã tăng trưởng rất tốt cả về giá và kết quả kinh doanh, liệu ITA có tương tự vậy hay không?

Trong bài viết này chúng tôi sẽ phân tích và đánh giá chi tiết tiềm năng của ITA để những nhà đầu tư quan tâm có thể hiểu phần nào cổ phiếu mà mình đang theo dõi từ đó có thể ra quyết định đầu tư hay không. (Hình 1)

Đóng góp chính cho kết quả kinh doanh của ITA đó chính là hoạt động cho thuê đất KCN và cho thuê nhà xưởng, kho bãi xây sẵn. Ngoài ra trong tương lai ITA có thể trông chờ vào cả thêm mảng BĐS sẽ mang lại lợi nhuận cho công ty. Con đường này khá giống với KBC và liệu có thành công hay không? Trong phần dưới chúng tôi sẽ phân tích chi tiết các mảng và dự án của ITA để có câu trả lời rõ nhất

I. Tổng quan và tài chính doanh nghiệp

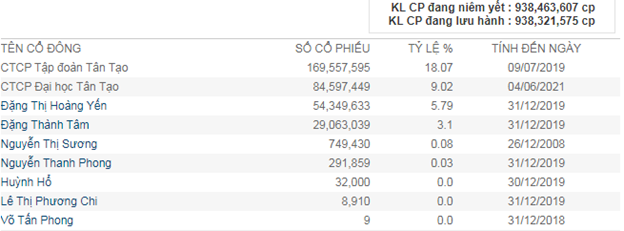

ITA hiện đang giao dịch trên sàn Hose với vốn điều lệ là 9,384 tỷ đồng, đây là 1 trong những doanh nghiệp tiên phong trong ngành phát triển khu công nghiệp từ những năm 1996-1997. Cho đến hiện nay công ty đã phát triển kinh doanh các ngành nghề khác nhưng KCN vẫn là ngành đóng góp chính cho công ty. Về cơ cấu cổ đông, theo số liệu từ Cafef thì cơ cấu cổ đông lớn của ITA chỉ bao gồm các thành viên liên quan đến tập đoàn Tân Tạo và bà Yến (chủ tịch HĐQT), ông Đặng Thành Tâm (em trai bà Yến và là chủ tịch của KBC). Cụ thể như hình 2 dưới:

Tổng các cổ đông lớn và người liên quan nắm giữ khoảng 35% vốn điều lệ còn lại là các cổ đông nhỏ lẻ khác. Chúng tôi không đánh giá cao cơ cấu cổ đông của ITA khi mà tỉ lệ trôi nổi cao cũng như không có các quỹ lớn, các nhà đầu tư ngoài để đối trọng với ban lãnh đạo, thúc đẩy doanh nghiệp tăng trưởng mà đây là công ty mang tính chất gia đình nhiều hơn.

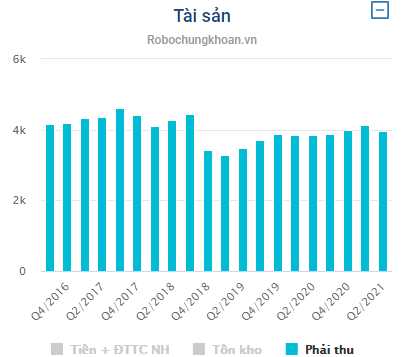

Trong cơ cấu tài sản của công ty, chiếm phần lớn là các khoản phải thu, tồn kho và đầu tư vào các đơn vị khác.

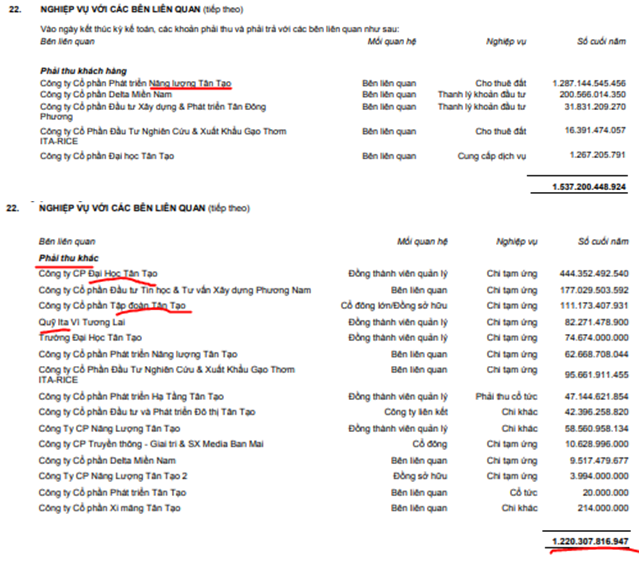

Về phải thu, tổng phải thu của ITA sau quý 2-2021 là 3,976 tỷ, chiếm 29.8% tổng tài sản và gấp đến hơn 6 lần doanh thu năm 2020. Xem chi tiết thuyết minh báo cáo tài chính thì đa phần các khoản phải thu đều liên quan đến các công ty thành viên của tập đoàn Tân Tạo. Cụ thể như ảnh 3 dưới:

Với việc bị chiếm dụng vốn sẽ khiến dòng tiền công ty gặp nhiều khó khăn trong việc kinh doanh. Về xu hướng thì phải thu của ITA sau khi giảm từ cuối 2018 đã tăng nhẹ cho đến hiện tại và vẫn duy trì ở mức cao (Hình 4)

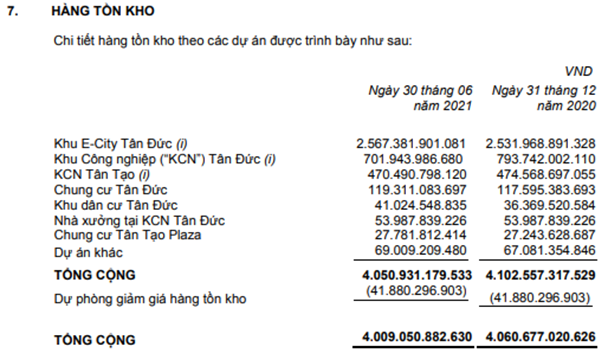

Về hàng tồn kho, kết thúc quý 2-2021 tổng tồn kho của ITA là khoảng 4K tỷ đồng, chiếm khoảng 30% tổng tài sản và cũng có xu hướng đi ngang trong các quý gần đây. Chi tiết trong hàng tồn kho của công ty chính là các dự án đang triển khai trong đó lớn nhất là dự án E-City Tân Đức với tồn kho 2,567 tỷ đồng, tiếp theo là KCN Tân Đức và KCN Tân Tạo. Cụ thể như thuyết minh chi tiết của công ty tại hình 5 dưới đây:

Chi tiết các dự án chúng tôi sẽ phân tích trong phần sau của bài viết để quý nhà đầu tư nắm rõ hơn.

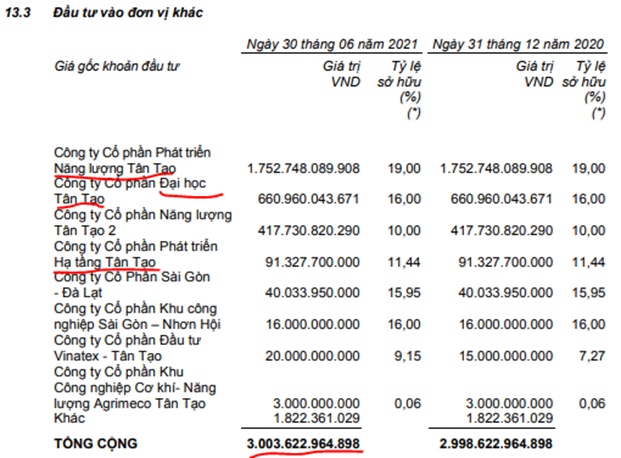

Về các khoản đầu tư với tổng vốn lên đến 3,003 tỷ được đầu tư và các đơn vị khác và tỉ trọng lớn đều là đầu tư vào các thành viên của tập đoàn Tân Tạo, cụ thể như ảnh 6 dưới:

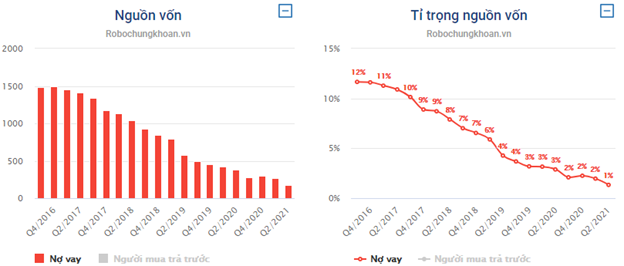

Về nợ vay, điểm sáng là trong các năm gần đây nợ vay của ITA có xu hướng giảm khá tốt và chiếm tỉ trọng nhỏ trên tổng tài sản của công ty. Hiện tổng nợ vay tại quý 2 là 178 tỷ đồng và chỉ chiếm hơn 1% tổng tài sản của công ty. Đây là mức an toàn với công ty. (Hình 7)

II. Kết quả kinh doanh

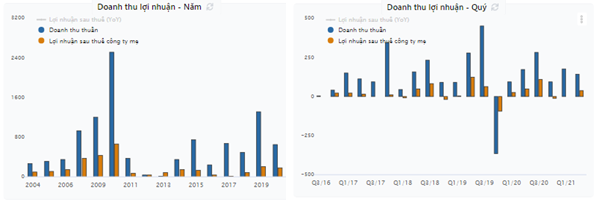

Từ 2017 cho đến nay kết quả kinh doanh của ITA biến động rất phập phù theo các quý, thậm chí quý 4-2019 còn ghi nhận kết quả kinh doanh âm cả về doanh thu và lợi nhuận (Hình 8)

Tại quý 2 ITA ghi nhận doanh thu thuần đạt 143.86 tỷ đồng, giảm 11.2% so với cùng kỳ. Lợi nhuận sau thuế ghi nhận 38.1 tỷ đồng, tăng 8.9% so với cùng kỳ. Nguyên nhân doanh thu thuần giảm nhưng lợi nhuận sau thuế lại tăng là do giá vốn thấp giúp biên lợi nhuận gộp quý 2-2021 tốt hơn với 45.6% (Q2-2020 là 35.5%

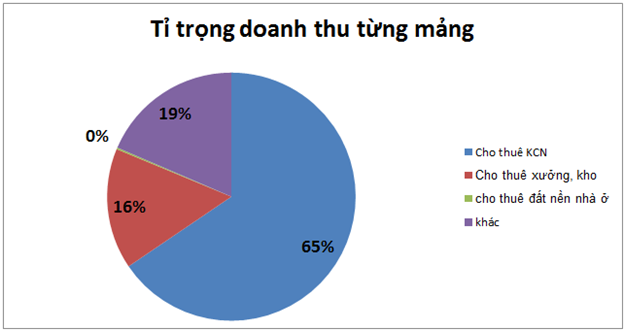

Bóc tách kết quả kinh doanh chúng ta có thể thấy đóng góp chính cho doanh thu của công ty chính là mảng cho thuê đất KCN với đóng góp 65% vào doanh thu. Cụ thể từng mảng như biểu đồ hình 9 dưới đây:

Ngoài cho thuê KCN thì mảng cho thuê xưởng, kho xây sẵn cũng mang về doanh thu khá lớn lên đến 16% doanh thu và cụ thể phân tích từng ngành chúng tôi sẽ phân tích chi tiết trong phần sau.

III. Đóng góp từng mảng và tiềm năng tăng trưởng

Trong phần này chúng tôi sẽ phân tích chi tiết các mảng mà ITA đang đầu tư để mang về lợi nhuận chính cho công ty.

1. Mảng cho thuê KCN

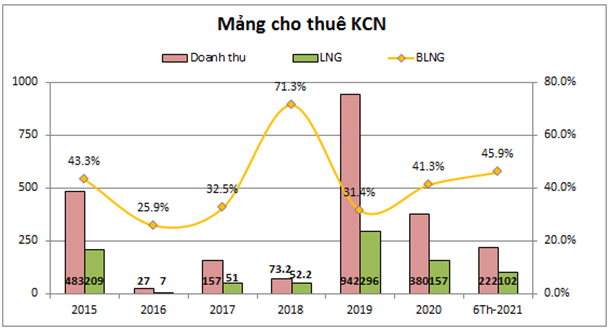

Đây là mảng hiện đang đóng góp chính cho doanh thu và lợi nhuận của ITA. Như phần trên chúng ta cũng biết trong 6 tháng đầu năm 2021 mảng cho thuê KCN chiếm đến 65% doanh thu của công ty. Tính riêng mảng cho thuê KCN trong các năm gần đây chúng ta có thể thấy từ năm 2019 mảng cho thuê KCN bắt đầu tăng mạnh về doanh thu và lợi nhuận gộp. Năm 2020 doanh thu và lợi nhuận giảm nhiều nhưng 2021 có xu hướng tăng trở lại khi mà 6 tháng doanh thu đã bằng 58% doanh thu năm 2020. Doanh thu 6 tháng 2021 đạt 222 tỷ đồng, tăng 60% so với cùng kỳ 2020 (138 tỷ đồng). Đây là con số khá tốt cho thấy mức độ phục hồi của công ty trong năm 2021. (Hình 10)

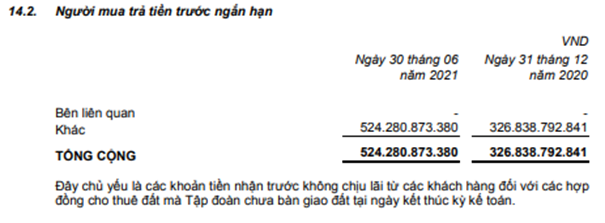

Trong báo cáo tài chính quý 2-2021 khoản người mua trả tiền trước ngắn hạn ( khách đặt trước hợp đồng thuê đất chưa bàn giao ) đã tăng từ 327 tỷ lên 524 tỷ, tức gần 200 tỷ cho thấy 2 quý cuối năm 2021 khả năng cao doanh thu của mảng KCN cũng sẽ vẫn được duy trì và tăng trưởng so với 2020 dù dịch bệnh đang diễn biến khá phức tạp. (Hình 11)

Về chi tiết các KCN mà công ty đang quản lý và cho thuê như sau:

- KCN Tân Đức: Đây là KCN nằm tại huyện Đức Hòa, tỉnh Long An với tổng quy mô lên đến 1,524 ha bao gồm KCN cho thuê và Khu dân cư trong đó KCN có tổng diện tích là 545ha. KCN chia làm 2 giai đoạn trong đó giai đoạn 1 với 273ha và giai đoạn 2 với 262 ha. (Hình 12)

Hiện tại giai đoạn 1 dự án đã được thuê gần như full ( tỉ lệ lấp đầy trên 90% ) và giai đoạn 2 đang trong giai đoạn cho thuê và hoàn thiện mặt bằng. Tỉ lệ lấp đầy khoảng 20%. Như vậy dư địa cho thuê còn khoảng 210ha. Hiện giá thuê KCN vào khoảng 90USD/m²/ thời hạn thuê. Như vậy dư địa doanh thu từ KCN Tân Đức vào khoảng trên 4,300 tỷ đồng. Trong năm 2020 ITA cho thuê được 22.63ha cho 8 nhà đầu tư và năm 2021 ITA đặt mục tiêu cho thuê được khoảng 50ha cả 2 giai đoạn và nếu hoàn thành thì có thể mang về cho ITA khoảng 1,000 tỷ doanh thu và 450 tỷ lợi nhuận gộp. Tuy nhiên theo chúng tôi con số này là khó có thể hoàn thành khi mà dịch bệnh đang diễn biến phức tạp. Chúng tôi cho rằng con số hợp lý vào khoảng 700 tỷ doanh thu và 300 tỷ lợi nhuận gộp.

- KCN Tân Tạo: Đây là KCN nằm tại quận Tân Bình, tp.HCM với tổng diện tích 343.9ha chia làm 2 giai đoạn là KCN Hiện Hữu với 161.35ha và KCN Tân Tạo mở rộng với 182.55ha. Hiện KCN đã cho thuê gần hết và chỉ còn khoảng 19ha sẵn sàng cho thuê. Giá thuê KCN hiện tại ở HCM là rất cao, khoảng trên 200USD/m². Như vậy dư địa cho thuê của KCN Tân Tạo vào khoảng 700-900 tỷ đồng.

- KCN Sài Gòn – Mê Kong: KCN có tổng diện tích 200ha tại Bến Lức – Long An, ngày 28/12/2020 phó thủ tướng chính phủ Trịnh Đình Dũng đã ký phê duyệt bổ sung dự án KCN Sài gòn – Mê Kong với diện tích 200ha vào sơ đồ quy hoạch các KCN Việt Nam. Hiện dự án đang tiếp tục hoàn thiện hồ sơ và giải phóng mặt bằng để có thể triển khai vào các năm sau. ITA quyết tâm 2022 có thể bắt đầu khởi công và đưa vào kinh doanh từ 2023. Đây chính là KCN gối đầu cho ITA khi mà KCN Tân Đức và KCN Tân Tạo được lấp đầy trong 1-2 năm tới.

- KCN dược phẩm tại Hoa Kỳ: Đây là dự án nằm tại bang california, Hoa Kỳ. Theo thông tin từ ban lãnh đạo tại đại hội cổ đông 2021 dù chưa xây dựng hạ tầng và đang xin giấy phép nhưng đã có khách hàng đặt mua 50% dự án và đã có thể trả hết nợ gốc, lãi và thu hồi vốn

Ngoài 4 KCN trên thì ITA cũng tiếp tục xin đầu tư dự án KCN Tân Tạo – Long An với quy mô 414.7ha tại xã Bình Hòa Nam, Đức Huệ, Long An. Hiện cũng đã được UBND tỉnh Long An đồng ý cho tích hợp vào quy hoạch tỉnh giai đoạn 2021-2030 tầm nhìn 2050. Đây có thể coi là của để dành tiếp theo ITA sẽ thực hiện sau KCN Sài Gòn – Mê Kong. Như vậy trong 1-2 năm tới doanh thu và lợi nhuận của ITA trong mảng cho thuê đất KCN vẫn chỉ trông chờ vào 2 KCN là Tân Đức và Tân Tạo. Hết năm 2021 chúng tôi cho rằng mảng cho thuê đất KCN sẽ tăng trưởng tốt so với 2020 và con số tăng trưởng doanh thu có thể đạt 70-80% so với 2020.

2. Mảng cho thuê nhà xưởng, kho

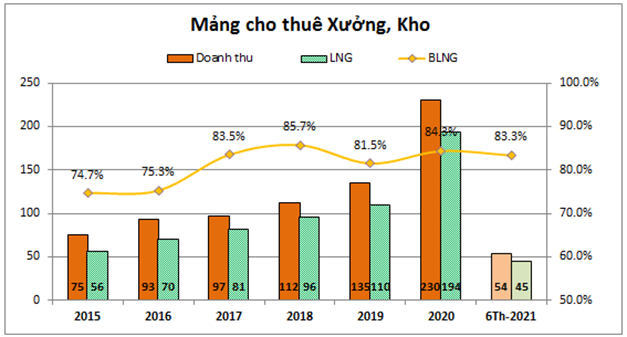

Đây là mảng đóng góp nhiều thứ 2 về doanh thu cho ITA trong 6 tháng đầu năm 2021. Trong 6 tháng đầu năm 2021 doanh thu cho thuê nhà xưởng, kho bãi là 53.5 tỷ đồng, giảm 14 tỷ so với 2020. (Hình 13)

Trong năm 2021 công ty dự kiến xây dựng và sửa chữa thêm 27,000 m² nhà xưởng trong KCN Tân Đức để cho thuê.

Tuy nhiên dịch bệnh đang diễn biến rất phức tạp tại HCM và các tỉnh xung quanh từ quý 3. Các doanh nghiệp tại các KCN đều gặp rất nhiều khó khăn khi thực hiện “ 3 tại chỗ” vì vậy nhu cầu thuê mới cũng như duy trì thuê là rất ít. Vì vậy chúng tôi cho rằng ngắn hạn năm 2021 mảng cho thuê sẽ gặp nhiều khó khăn và giảm so với 2020. Cụ thể chúng tôi cho rằng doanh thu cả năm 2021 mảng cho thuê nhà xưởng, kho đạt khoảng 120-150 tỷ doanh thu và 100 tỷ lợi nhuận gộp.

3. Mảng BĐS và Khu dân cư

Đây là mảng mà công ty đang triển khai khá nhiều dự án tiểm năng.

- Dự án E-City Tân Đức: Đây là dự án có diện tích 124.3ha, nằm trong quy hoạch tổng thể của KCN Tân Đức với tổng 1,524ha. Vì vậy dự án có lợi thế về vấn đề giải phóng mặt bằng cũng như pháp lý đất và hệ sinh thái khách hàng tiềm năng đi theo KCN.

+ 2/2020: khu Thịnh Vượng – B2 thuộc E-City đã được phê duyệt quy hoạch 1/500 với 690 lô nền nhà phố liền kề.

+ Năm 2020: E-City B1 đã được phê duyệt điều chỉnh quy hoạch chi tiết xây dựng tỉ lệ 1/500 tăng lên 329 nền nhà phố.

+ ITA sẽ bán 1ha đất khu An Khang dự kiến mang về 160 tỷ đồng doanh thu cho công ty trong năm 2021.

+ Hoàn thiện và bán nhà tại khu Tài Lộc (14 căn biệt thự), khu Hạnh Phúc, khu Thiên Nga để đẩy nhanh doanh thu trong năm 2021

Các khu đều trong giai đoạn xin phê duyệt đầu tư và có thể sẽ được triển khai bán hàng và hạch toán dần từ cuối 2021 và các năm tiếp theo. Với diện tích lớn cùng mặt bằng sạch sẽ giúp dự án được triển khai nhanh và mang về lợi nhuận lớn cho ITA trong các năm tiếp theo.

- Dự án chung cư Tân Đức: đã hoàn thiện 4 block chung cư Tân Đức Plaza. Dự kiến 1 block sẽ hoàn thành trong năm 2021

- Dự án Tân Tạo Plaza 3: Hoàn thiện nốt 42 căn hộ để bàn giao cho khách hàng trong năm 2021

Các dự án khi hoàn thành sẽ giúp mang lại doanh thu và lợi nhuận cho ITA, tuy nhiên trong quá khư ITA thường xuyên thực hiện các dự án chậm tiến độ do thiếu vốn nên nhà đầu tư cũng cần chú ý sát tiến độ dự án.

4. Rủi ro

Ngoài những tiềm năng tăng trưởng giúp ITA có thể trở lại thì cũng có những rủi do mà công ty đang phải đối mặt mà nhà đầu tư cũng cần chú ý khi lựa chọn ITA:

- Rủi ro khoản phải thu: Như đã phân tích ở phần cơ cấu tài chính thì tỉ lệ phải thu trên tổng tài sản chiếm đến gần 30%, trong đó đa phần là các khoản liên quan đến các thành viên trong tập đoàn Tân Tạo. Các khoản phải thu kéo dài gây ứ đọng và bị thâm hụt vốn. Xa hơn là có thể bị mất vốn do không thu được

- Dự án nhiệt điện Kiên Lương sau nhiều năm triển khai vẫn đang trong tình trạng “đắp chiếu” do dự án triển khai rất châm trong nhiều năm qua dẫn đến bị loại ra khỏi danh mục các dự án điện quốc gia năm 2016. ITA đã xin tiếp tục triển khai dự án và đợi chính phủ phê duyệt trong năm 2021. Nếu vẫn tiếp tục không được phê duyệt thi khoản phải thu liên quan đến dự án này sẽ tiếp tục đối diện nguy cơ tồn đọng vốn rất lớn. Hiện công ty chưa trích lập dự phòng cho dự án này và nếu phải trích lập thì nó sẽ ảnh hưởng rất lớn đến lợi nhuận ngắn hạn của ITA

- Rủi ro tiến độ dự án: các dự án của ITA đa phần đều triển khai khá lâu do vấn đề pháp lý cũng như vốn đầu tư. Vì vậy dẫn đến đội vốn và rủi ro bị dừng cấp phép nếu triển khai quá chậm.

IV. Tổng kết và định giá

Như vậy chúng tôi đã phân tích khá chi tiết ITA ở phần trên và phần nào cũng nhìn thấy định hướng cũng như tiềm năng của công ty trong các năm tới. ITA sẽ tập trung phát triển khu công nghiệp và BĐS đi kèm. Ngoài ra ITA cũng hướng đến việc sẽ thoái vốn tại các công ty thành viên tại các mảng khác để tập trung cho mảng KCN và BĐS. Với các KCN đang cho thuê và sắp triển khai trong thời gian tới sẽ đảm bảo cho công ty có quỹ đất đủ cho thuê trong ít nhất vài năm tới mà chưa phải lo hết quỹ đất.

Trong năm 2021 doanh thu và lợi nhuận của ITA sẽ phụ thuộc lớn vào mảng KCN và BĐS. Công ty đặt ra kế hoạch cho năm 2021 với doanh thu đạt 910 tỷ đồng và lợi nhuận sau thuế đạt 237 tỷ đồng. Chúng tôi cho rằng ITA có thể đạt 80-90% kế hoạch trong năm 2021. Trong các năm tiếp theo chúng tôi cho rằng các KCN tại Long An sẽ cho thuê tốt giúp ITA có thể tăng trưởng trở lại nếu như công ty tập trung đẩy nhanh tiến độ dự án.

Về định giá, hiện ITA đang giao dịch tại vùng giá 6.x tương đương vốn hóa khoảng 6,200-6,300 tỷ đồng. Với việc cân đối giữa tiềm năng tăng trưởng và rủi do phải thu, trích lập các dự án thì mức vốn hóa phù hợp với ITA trong năm 2021 là 8,000 tỷ đồng tương ứng mức giá 8.5k/cp. Đây là cổ phiếu có thể đầu tư được với những nhà đầu tư chấp nhận rủi ro mà công ty đang đối diện (nguy cơ trích lập cho phải thu là không quá cao).

———-Team LTBNM tổng hợp và phân tích ————-