Trong 9 tháng đầu năm 2022 tăng trưởng tín dụng của MBB đã đạt 17% và room tín dụng năm 2022 được cấp cho đến hiện tại là 23%, đây là con số rất cao so với mức trung bình toàn ngành năm nay (cao thứ 3 toàn ngành sau HDB và VPB). Vậy nguyên nhân từ đâu tăng trưởng tín dụng của MBB lại được cấp cao vậy và ngân hàng đang hoạt động như thế nào để tối ưu hóa được lợi thế của mình? Trong bài viết này chúng tôi sẽ cập nhật kết quả kinh doanh quý 3-2022 và phân tích chi tiết về MBB gửi tới quý nhà đầu tư. (Hinh 1)

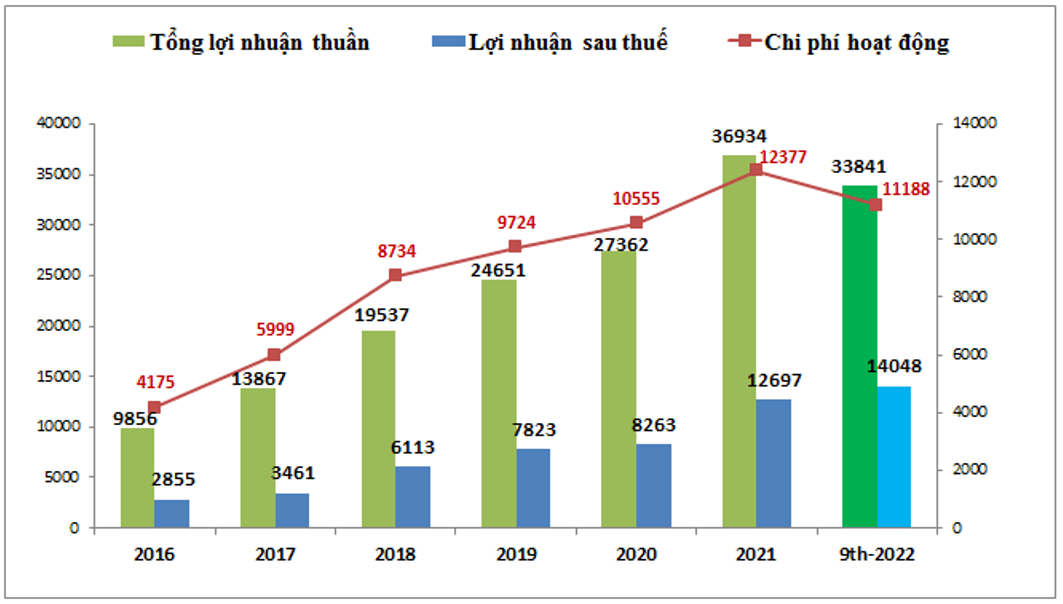

MBB đã công bố kết quả kinh doanh quý 3-2022 với thu nhập lãi thuần đạt 9,039 tỷ đồng, tăng 38.7% cùng kỳ và 7.8% so với quý trước. Tổng thu nhập đạt 10,986 tỷ đồng, tăng 26.3% yoy nhưng thấp hơn quý trước 2.1% do thu nhập dịch vụ giảm hơn 300 tỷ đồng so với quý 2-2022. Về lợi nhuận sau thuế, ngân hàng ghi nhận 4,879 tỷ đồng, mức lợi nhuận cao nhất từ trước tới nay trong 1 quý của MBB và cao hơn 61.4% so với cùng kỳ. Kết thúc 9 tháng lợi nhuận sau thuế của MBB đã vượt kết quả cả năm 2021 của ngân hàng. Đây là kết quả hết sức ấn tượng với MBB khi mà thị trường đang có nhiều khó khăn trong năm 2022 về tín dụng cũng như dòng vốn. (Hình 2)

Tuy nhiên với ngân hàng chúng ta cần xem nhiều vấn đề khác như chất lượng tài sản, dòng vốn tín dụng, tình hình nợ xấu cũng như trích lập của ngân hàng. Dưới đây chúng tôi sẽ đi bóc tách từng phần của MBB để hiểu sâu hơn về ngân hàng này.

I. Tăng trưởng tín dụng

Để đạt được mức tăng trưởng tín dụng cao thì ngoài khả năng huy động vốn và cho vay khách hàng của các ngân hàng thì yếu tố room tín dụng được cấp là rất quan trọng vì các nhà băng sẽ không dược phép cho vay vượt quá room tín dụng được cấp từ ngân hàng nhà nước. Năm 2022 room tăng trưởng tín dụng toàn ngành được giao là khoảng 14% trong khi MBB dược giao 23%, tức cao hơn mức trung bình toàn ngành tới 9% và nếu cho vay hết room được giao thì tăng trưởng tín dụng trong năm 2022 sẽ cao hơn so với 2021 (tăng trưởng tín dụng đạt 22.1 %). Để được cấp room tăng trưởng tín dụng cao vậy trong 2022 và các năm tới thì MBB cũng phải nhận tái cơ cấu một tổ chức tín dụng bắt buộc nằm trong phạm vi tài sản dưới 10% tài sản của MBB và lỗ lũy kế cũng k quá 20k tỷ đồng. MBB có các quyền lợi chính sau khi nhận chuyển giao bắt buộc 1 TCTD là:

- MBB không phải thực hiện hợp nhất bctc của TCTD vào MBB, được loại trừ TCTD đó khi tính tỷ lệ an toàn vốn hợp nhất

- Việc nhận chuyển giao bắt buộc TCTD giúp MBB tăng trưởng quy mô cao hơn mức tăng trưởng bình quân của thị trường.

- Việc tối ưu mạng lưới kênh phân phối của MBB và TCTD sẽ tăng độ bao phủ phục vụ khách hàng (dự kiến khoảng 401 điểm mạng lưới trên toàn quốc) và nâng cao giá trị thương hiệu cho MBB cũng như những lợi ích khác

Như vậy chúng ta có thể thấy trong các năm tới room tăng trưởng tín dụng của MBB sẽ luôn được duy trì ở mức cao hơn so với trung bình ngành khoảng 5-10% và việc còn lại là của ngân hàng khi huy động và cho vay cũng như quản trị rủi do ra sao.

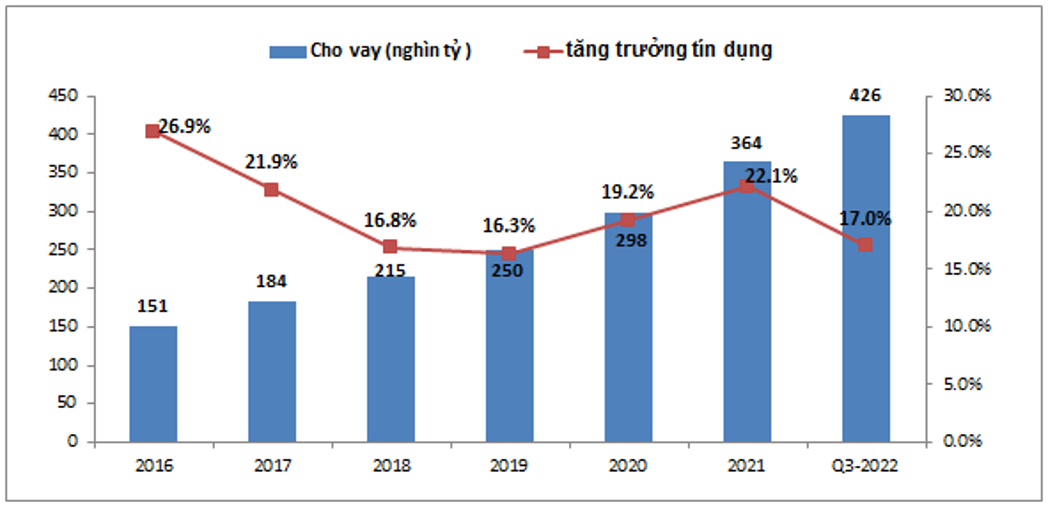

Về cho vay như trên chúng ta đã thấy tiềm năng tăng trưởng cho vay của MBB là rất tốt khi được cấp room tăng trưởng tín dụng cao. Kết thúc quý 3-2022 MBB đã cho vay khoảng 426 nghìn tỷ đồng, tăng 17% so với đầu năm và như vậy dư địa cho vay trong quý 4-2022 là vẫn còn và còn khoảng 6% nữa tương đương khoảng 21.8 nghìn tỷ đồng nữa. Về ngành nghề cho vay, MBB chủ yếu cho các doanh nghiệp trong ngành bán lẻ và ngành sản xuất (lần lượt chiếm 23.7% và 48.4%) vay để tối ưu lãi suất cho vay và cũng theo chủ trương của nhà nước khi hạn chế cho vay vào BĐS quá nhiều gây nguy cơ tiềm ẩn nợ xấu (tỉ trọng cho vay BĐS là 4.5%). Trong quý 4 với nhu cầu rất lớn về vốn của thị trường chúng tôi cho rằng MBB sẽ tiếp tục tăng trưởng cho vay và có thể đạt mức trần room tăng trưởng tín dụng được giao.

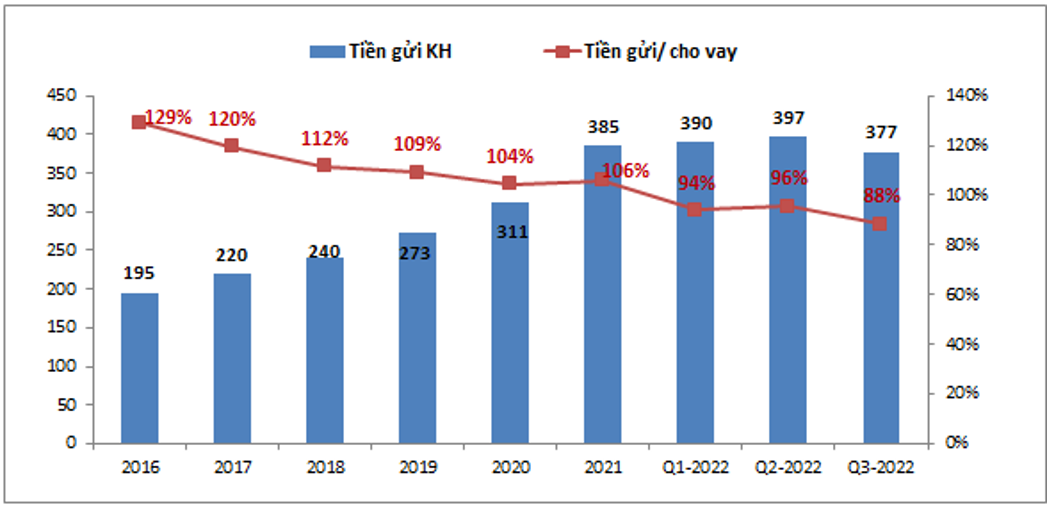

Tuy nhiên về huy động đầu vào của MBB lại đang có xu hướng sụt giảm so với đầu năm. Cụ thể kết thúc quý 3-2022 lượng tiền gửi của khách hàng chỉ đạt 377 nghìn tỷ đồng, thấp hơn so với đầu năm 8 nghìn tỷ đồng và so với quý gần nhất là quý 2 thì đã sụt giảm 20 nghìn tỷ đồng. Nếu so với lượng tiền cho vay trong quý 3-2022 thì lượng tiền gửi của khách hàng còn thấp hơn khoảng 49 nghìn tỷ đồng, tỉ lệ tiền gửi/ cho vay chỉ đạt 88%, mức thấp nhất trong 7 năm gần đây của ngân hàng. Cụ thể như hình 3 dưới đây.

Như vậy với chỉ tiêu tăng trưởng tín dụng cao mỗi năm trong các năm tới sẽ đòi hỏi MBB phải sớm tăng lượng tiền gửi của khách hàng để có vốn cho vay và đây là áp lực rất lớn với MBB trong bối cảnh lãi suất tiền gửi đang trong xu hướng tăng khá nhiều vì các ngân hàng khác cũng trong tình trạng thiếu tiền gửi và chuẩn bị cho cả tín dụng đầu năm 2023. MBB cũng sẽ phải tăng lãi suất huy động để có thể thu hút lượng tiền gửi tăng lên trong các quý tới và điều này sẽ phần nào ảnh hưởng tới NIM của ngân hàng. Về NIM của ngân hàng, trong quý 3 NIM của MBB đạt 5.86%, cao hơn so với quý 1 và quý 2 với lần lượt là 5.81% và 5.46%. Trong quý 3 với việc được nới room cho vay cũng như chưa tăng lãi suất huy động tiền gửi giúp cho NIM của MBB được cải thiện đáng kể so với 2 quý đầu năm (Quý 2 full room không cho vay thêm được). Tuy nhiên trong quý 4 và đầu năm 2023 với việc ngân hàng phải tăng lãi suất để hút tiền gửi chúng tôi cho rằng NIM của MBB sẽ có xu hướng giảm về mức quanh 5%.

Như vậy tổng quan lại chúng tôi cho rằng trong quý 4 và 2023 MBB sẽ vẫn tiếp tục tăng trưởng mảng tín dụng nhờ lợi thế được cấp room tăng trưởng tín dụng cao hơn so với trung bình ngành từ 5-10%, tuy nhiên do chi phí đầu vào sẽ phải tăng lên do nhu cầu huy động vốn sẽ làm lợi nhuận tăng trưởng chậm hơn và chúng tôi cho rằng năm 2023 thu nhập lãi thuần của MBB có thể tăng trưởng ở mức 15-18% (Đặt trong giả thiết room tín dụng cả năm 2023 sẽ được cấp ở mức 20-23%)

II. Hoạt động dịch vụ

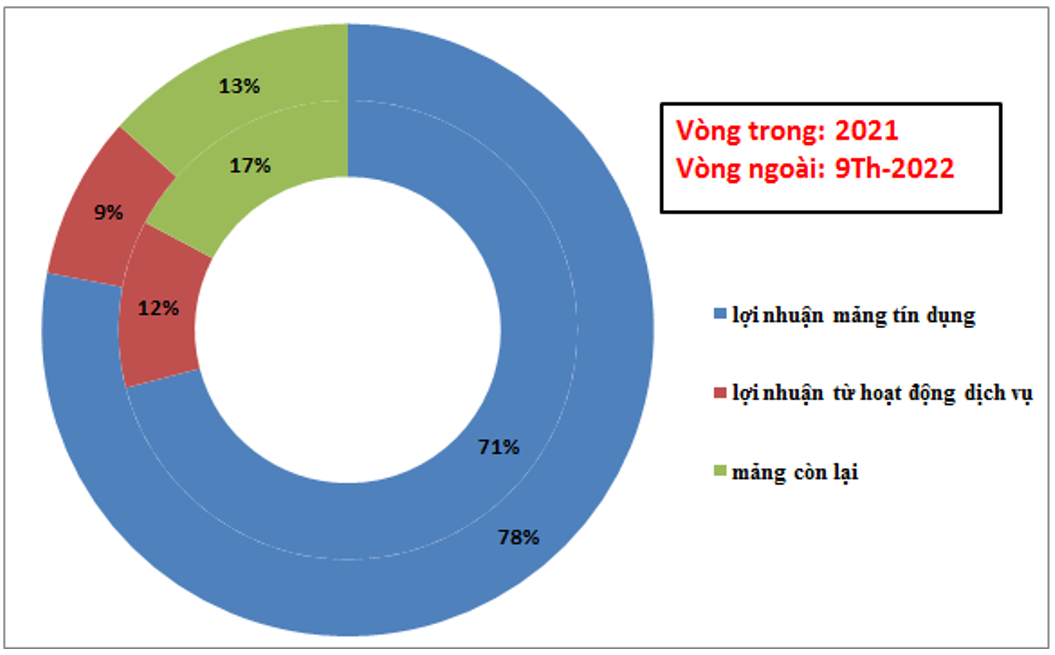

Đứng sau mảng tín dụng về tỉ trọng đóng góp lợi nhuận cho MBB đó là mảng hoạt động dịch vụ. Cụ thể trong 9 tháng đầu năm 2022 mảng HDDV đóng góp 9% tỉ trọng lợi nhuận của ngân hàng, đứng sau mảng tín dụng với 78%, thấp hơn so với tỉ trọng cả năm 2021 (12%) (Hình 4)

Trong quý 3-2022 lãi thuần từ hoạt động dịch vụ đạt 784 tỷ đồng, giảm 15.3% yoy và giảm 22.4% so với quý trước đó. Theo ban lãnh đạo thông tin nguyên nhân dẫn đến sự sụt giảm là do mảng ngân hàng đầu tư bị sụt giảm và mảng này sẽ khó phục hồi nhanh được khi mà thị trường trái phiếu gặp rất nhiều khó khăn, việc phát hành mới gần như không thể do tâm lý e ngại kênh trái phiếu và việc quản lý, giám sát chặt chẽ với kênh này.

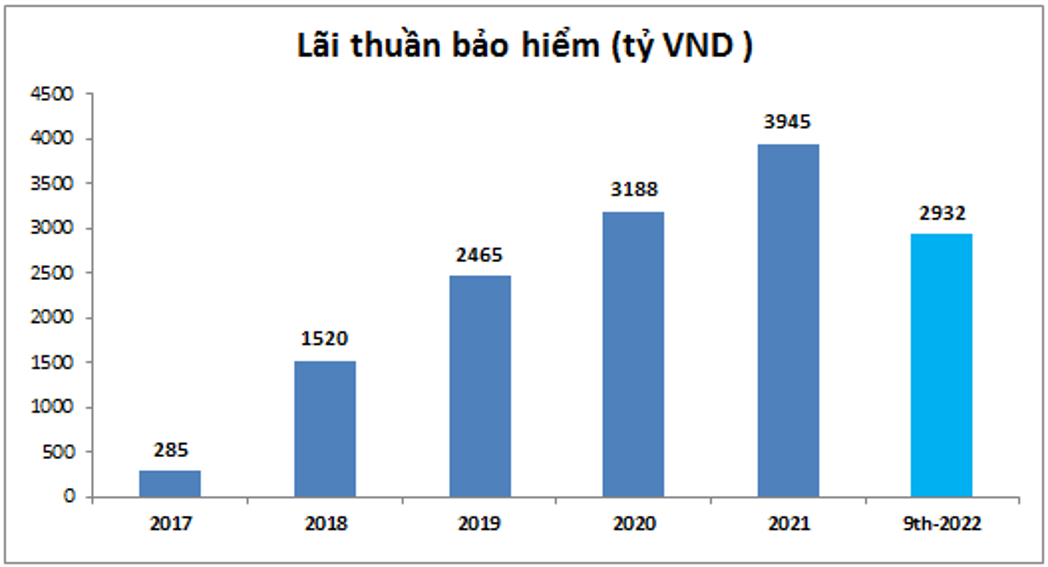

Về mảng bảo hiểm (Hình 5), mảng đóng góp lớn về lợi nhuận cho mảng dịch vụ đóng góp 2,932 tỷ đồng sau 9 tháng đầu năm, tương đương 74.3% kết quả cả năm 2021. Và với tình hình như vĩ mô hiện tại chúng tôi cho rằng mảng bảo hiểm năm 2022 sẽ ở mức tương đương hoặc giảm nhẹ so với 2021 và sẽ là năm đầu tiên ngừng tăng trưởng kể từ năm 2017.

III. Vấn đề nợ xấu, trái phiếu doanh nghiệp và trích lập

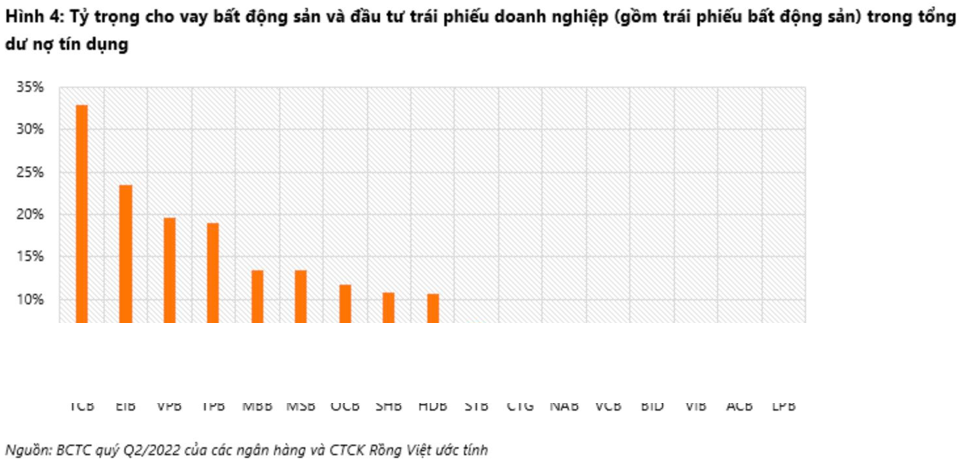

Ngoài các mảng đem lại lợi nhuận cho ngân hàng thì việc nợ xấu cũng như trích lập là rất quan trọng đối với các ngân hàng. Đầu tiên về trái phiếu doanh nghiệp, vấn đề đang rất nóng trong thời gian gần đây do các vấn đề liên quan đến thanh khoản, nhiều doanh nghiệp có trái phiếu đến thời gian đáo hạn nhưng gần như không có khả năng trả nợ đúng hạn. MBB là ngân hàng đang nắm giữ khá nhiều trái phiếu doanh nghiệp với giá trị nắm giữ vào khoảng hơn 49 nghìn tỷ đồng, tương đương khoảng 10.3% tổng tín dụng. Đây là tỉ lệ khá cao so với các ngân hàng niêm yết khác. (Hình 6)

Hiện tại ngân hàng nhà nước đang thực hiện chính sách thắt chặt tiền tệ, lãi suất tăng cao và thị trường BĐS cũng đang gặp rất nhiều khó khăn nên chúng tôi cho rằng chất lượng tài sản của MBB sẽ bị ảnh hưởng phần nào. Ngân hàng không thuyết minh chi tiết nên chúng tôi cũng không nắm rõ được các trái phiếu này của trái chủ nào và thời gian đáo hạn ra sao để có thể bóc tách chi tiết hơn. Cần chờ báo cáo quý 4 có kiểm toán và cuối năm nhiều trái phiếu đáo hạn mới đánh giá được phần nào rõ ràng hơn. Tuy nhiên với việc trong top 5 ngân hàng có tỉ lệ cao thì đây là điểm trừ với MBB so với các ngân hàng khác.

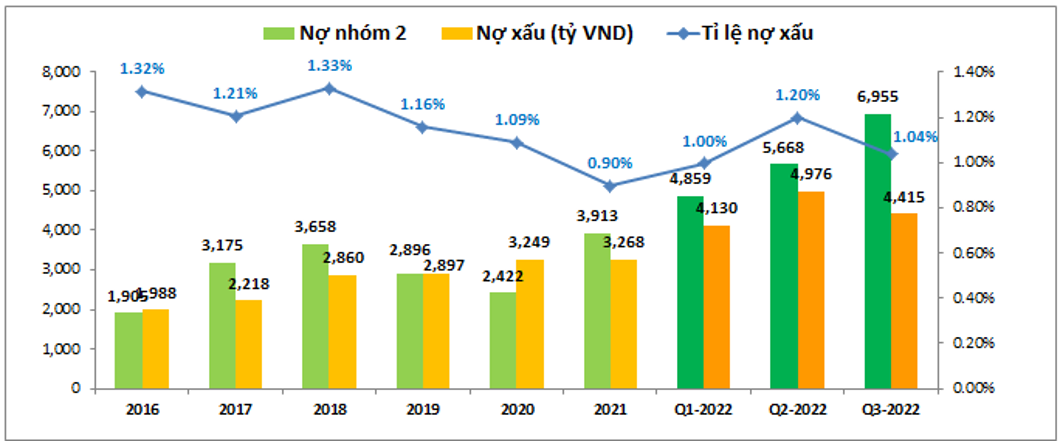

Về nợ xấu, kết thúc quý 3-2022 nợ xấu của MBB là 4,415 tỷ đồng, thấp hơn so với quý 2-2022 nhưng vấn ở mức cao hơn khá nhiều so với 2021, tỷ lệ nợ xấu ở mức 1.04%, đây không phải mức cao trong ngành ngân hàng và đã giảm so với quý trước đó (1.2%). Tuy nhiên như biểu đồ dưới đây chúng ta thấy nợ nhóm 2 của MBB (Nợ cần chú ý và có nguy cơ thành nợ xấu trong tương lai đã tăng gần 1,300 tỷ đồng so với quý 2-2022 và tăng hơn 3,000 tỷ đồng so với đầu năm và đạt mức cao nhất trong nhiều năm trở lại đây của ngân hàng. Điều này sẽ có nguy cơ khiến nợ xấu của MBB tăng lên trong thời gian các quý tới. (Hình 7)

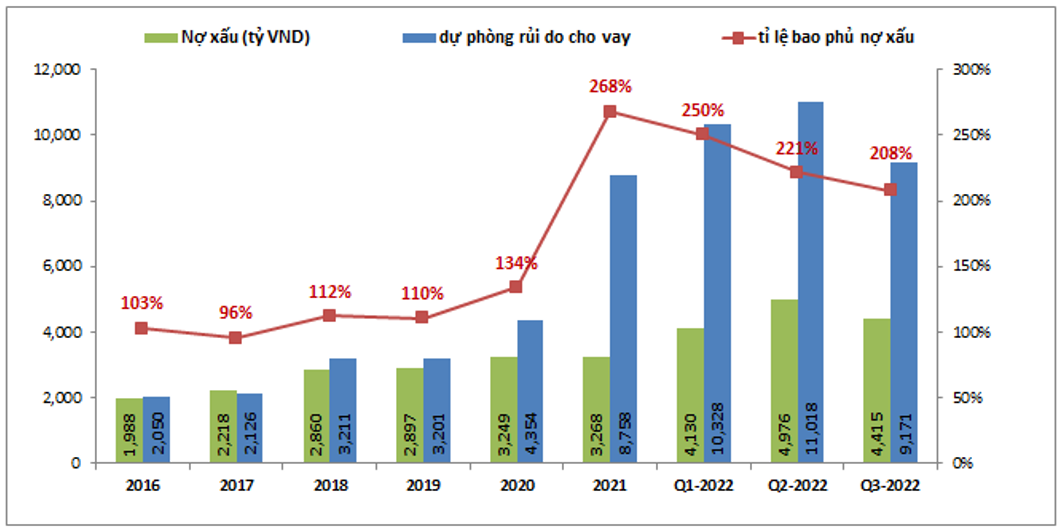

Chúng ta cần phải chú ý nợ nhóm 2 này biến chuyển như thế nào trong thời gian các quý tới vì điều đó sẽ ảnh hưởng tới việc trích lập của MBB trong tương lai. Về trích lập dự phòng, tại quý 3-2022 MBB đã giảm trích lập cho vay so với quý 2-2022 từ 11,018 tỷ đồng xuống còn 9,171 tỷ đồng, tức giảm gần 2 nghìn tỷ đồng. Điều này cũng giảm tỉ lệ bao phủ nợ xấu xuống còn 208% so với 268% như cuối năm 2021. Tuy nhiên tỉ lệ bao phủ nợ xấu của MBB vẫn ở mức cao và khá an toàn ở hiện tại, trong tương lai khi nguy cơ nợ nhóm 2 kết chuyển sang các nhóm nợ phía dưới thì với tỉ lệ bao phủ nợ xấu hiện tại chúng tôi cho rằng sẽ đủ an toàn cho ngân hàng trong tương lai và cũng sẽ không phải trích lập thêm nhiều nữa. (Hình 8)

Tuy nhiên với kỳ vọng về việc hoàn nhập giúp lợi nhuận ngân hàng tốt hơn trong các năm tới theo chúng tôi là không có nhiều kỳ vọng. có lẽ kỳ vọng vào sự tăng trưởng lợi nhuận sẽ đến chính từ key tăng trưởng tín dụng chứ không phải đến từ kỳ vọng hoàn nhập dự phòng.

IV. Tổng kết và định giá

Như vậy với những phân tích trên chúng ta có thể thấy khá rõ về bức tranh của MBB, và trong bức tranh đó có cả 2 màu sáng tối, đó là có sự tăng trưởng nhanh từ tín dụng hàng năm có thể đạt quanh 20% mỗi năm nhưng đi kèm theo đó là áp lực tăng huy động để lấy nguồn tiền cho vay sẽ khiến NIM bị ảnh hưởng. Ngoài ra chúng ta có thể thấy chất lượng tài sản của ngân hàng có nguy cơ xấu thêm trong các năm tới, nợ xấu có xu hướng tăng lên (dù ngắn hạn đã được trích lập dự phòng khá an toàn với tỉ lệ bảo phủ nợ xấu cao). Chúng ta cần theo dõi thêm diễn biến các nhóm nợ của MBB trong các quý tới để đánh giá chính xác hơn giai đoạn hiện tại khi mà mọi thứ mới manh nha trên báo cáo tài chính.

Về định giá hiện tại MBB đang giao dịch vùng giá 16.x, tức PB ở mức khoảng 0.8x lần và đây là mức thấp trong lịch sử định giá của ngân hàng. Tuy có nhiều khó khăn và tiềm năng có thể không bằng các ngân hàng khác nhưng chúng tôi cho rằng trong thời gian tới giá của MBB sẽ phục hồi về mức cao hơn giá trị sổ sách. Giá cổ phiếu theo chúng tôi sẽ hợp lý ở mức 23-25K/cp cho giai đoạn 6 tháng đến 1 năm tới. Tuy nhiên chúng tôi lưu ý, cần phải đợi các tín hiệu rõ ràng đến từ việc xử lí trái phiếu thì thị giá mới vào khúc tăng giá mạnh ndt nên lưu ý điều này.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-