Giá cp MWG đã bứt tốc từ vùng 13x lên 156k/cp trong một khoảng thời gian ngắn gần đây nhờ các thông tin hỗ trợ. Trong đó câu chuyện bán 20% vốn của Bách Hóa Xanh và lấn sân sang thị trường mới là Indonesia là đáng chú ý nhất. (Hình 1)

I. Bán 20% vốn BHX

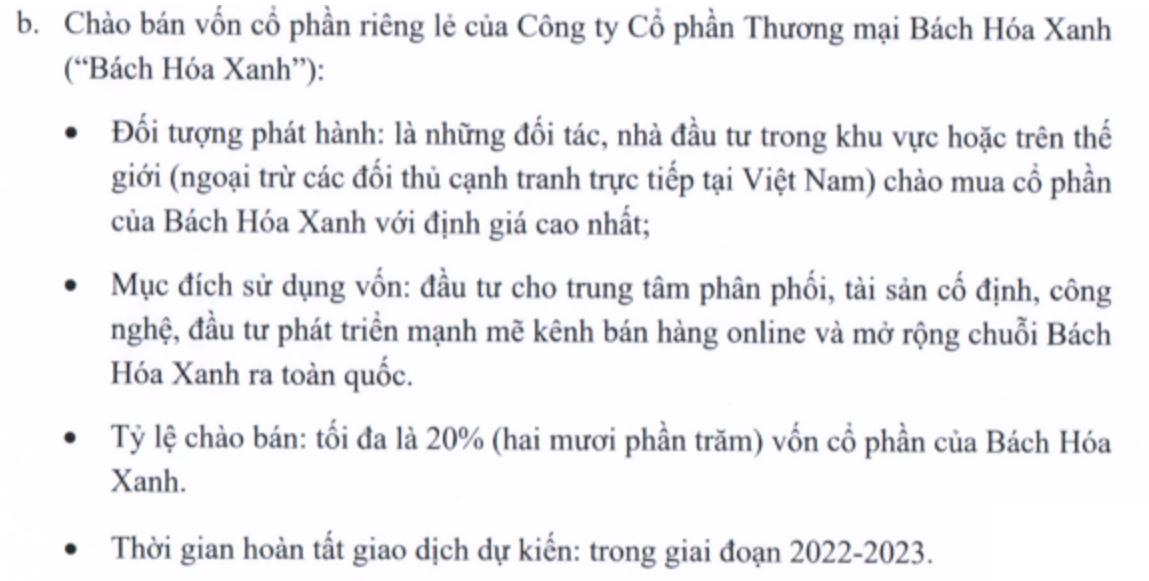

Trong tài liệu họp đại hội cổ đông 2022 mà công ty mới công bố đáng chú ý có tờ trình về phương án chào bán vốn cổ phần riêng lẻ của ctcp BHX. Theo đó tỉ lệ chào bán tối đa là 20% vốn cổ phần của BHX. Thời gian hoàn tất giao dịch dự kiến trong giai đoạn 2022-2023. Cụ thể như hình 2 dưới cắt từ tờ trình của MWG:

Hiện tại chúng ta chưa biết được đối tác sẽ tiến hành mua cũng như số tiền mà MWG thu về được từ việc bán vốn cổ phần này. Dưới đây chúng tôi sẽ đưa quan điểm cá nhân về khoảng giá hợp lý cho 20% cổ phần tại BHX và lý do MWG bán vốn BHX.

Để dễ hiểu, chúng ta ngược về quá khứ và nhớ lại câu chuyện tương tự khi VCM (Vincommerce) bán 16.26% vốn tại chuỗi Vinmart cho tập đoàn Hàn Quốc SK với giá 410 triệu USD vào nửa đầu năm 2021. VCM và BHX có khá nhiều điểm tương đồng tại trước thời điểm bán vốn:

- Cả 2 đều hoạt đồng trong ngành bán lẻ và trước thời điểm bán vốn VCM có 2,300 cửa hàng trong khi BHX hiện cũng có 2,106 cửa hàng.

- Cả 2 đều đạt được Ebitda dương trước thời điểm bán vốn tức theo công ty các cửa hàng đã chạm điểm hòa vốn và đều đề ra mục tiêu sẽ có lãi trong tương lai.

- Tại quý 4-2020 tức quý trước khi VCM muốn bán vốn thì doanh thu các chuỗi vinmart đã mang về doanh thu khoảng 7,300 tỷ đồng trong khi tại quý 4-2021 chuỗi BHX cũng đóng góp cho MWG khoảng hơn 5,600 tỷ đồng (có chút ảnh hưởng do quý 3 HCM bị giãn cách làm nhu cầu tiêu dùng giảm mạnh và quý 4 mới dần phục hồi chứ chưa phục hồi ngay được), tuy thời điểm khác nhau nhưng chúng ta cũng có thể thấy sự tương đương của 2 chuỗi trước thời kỳ bán vốn

Theo chúng tôi mục đích bán vốn của VCM và MWG là khá giống nhau. Theo đó MWG muốn bán vốn BHX với chủ yếu 2 mục đích là:

- Thu về một khoản vốn để có thể tiếp tục chiến lược ổn định và mở rộng BHX trong các năm tiếp theo.

- Công ty đã gặp khó khăn rất nhiều trong việc giúp BHX có lãi và hành trình này vất vả hơn rất nhiều những gì đã làm được với chuỗi TGDD và DMX, vì vậy công ty cũng muốn có sự giúp sức từ các đối tác liên kết để dễ dàng hơn trong việc giúp BHX có lãi trong các năm tới.

Như vậy với mục đích trên thì sẽ không ngạc nhiên khi MWG sẽ ưu tiên các đối tác mua vốn là các tập đoàn có kinh nghiệm hoặc là chuỗi cung ứng trong ngành cùng với BHX để hoàn thiện chuỗi cung ứng hoặc tối ưu lợi nhuận cho công ty.

Về giá bán thì với việc VCM đã bán 16.26% vốn cho đối tác với giá 410 triệu USD tương ứng vốn hóa của VCM vào khoảng 2.5 tỷ USD. Với những điều kiện tương tự, thậm chí tiềm năng có lãi tốt hơn những gì các chuỗi vinmart có thể kỳ vọng thì định giá doanh nghiệp của BHX theo chúng tôi sẽ không kém và có thể hơn so với VCM. Như vậy cá nhân chúng tôi cho rằng MWG hoàn toàn có thể thu về trên 500 triệu USD khi bán 20% vốn tại BHX, tức tương đương hơn 11 nghìn tỷ đồng. Đây sẽ là nguồn tiền lớn giúp công ty tiếp tục mở rộng cho các chiến lược tiếp theo của mình và giúp công ty tiếp tục tăng trưởng trong các năm tới. Đây được coi là tin tốt cho cổ đông MWG và cổ phiếu trên sàn còn giá bán chính thức chúng ta sẽ cùng chờ khi thương vụ xảy ra.Tuy nhiên thương vụ này sẽ không đem lại lợi nhuận trên Báo cáo Tài chính do MWG vẫn là cty mẹ của BHX đồng thời động thái của BLĐ cho thấy rằng BHX khả năng cao sẽ tiếp tục lỗ trong năm nay và có thể cả năm sau.

II. Đầu tư mở rộng sang thị trường mới là Indonesia

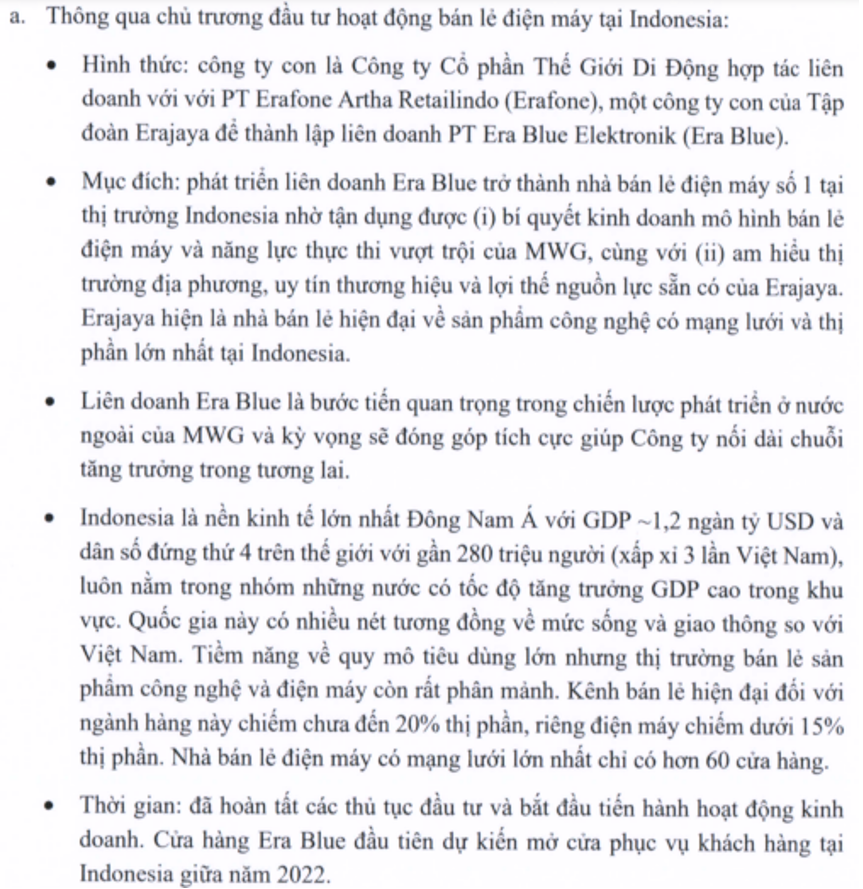

Để tiếp tục giải quyết bài toán tăng trưởng cho doanh nghiệp thì ngoài việc tiếp tục đẩy mạnh doanh thu của chuỗi Bách Hóa Xanh và giúp chuỗi có lãi trong thời gian tới thì việc tiếp tục tìm kiến cơ hội khác để gối đầu sau này là việc cần phải làm với MWG. Và trong tờ trình mới nhất trước đại hội cổ đông 2022 công ty đã trình chủ trương đầu tư hoạt động bán lẻ điện máy tại Indonesia. Theo đó công ty con của MWG là thế giới di động sẽ hợp tác với PT Erafone Artha Retailindo để thành lập liên doanh PT Era Blue Elektronik (Era Blue). Liên doanh này sẽ là cánh tay nối dài của MWG sang các thị trường mới đầy tiềm năng như Indonesia và giúp công ty giải quyết bài toán tăng trưởng trong nhiều năm tới vì thị trường Indonesia rất tiềm năng. Cụ thể tờ trình như hình 3 dưới:

Chúng tôi đánh giá rất cao nước đi này của MWG vì công ty đã có rất nhiều kinh nghiệm thành công trong ngành bán lẻ điện máy tại Việt Nam và thị trường Indonesia là thị trường có nhiều tương đồng so với Việt Nam, cùng với sự góp sức của đối tác đã có kinh nghiệm và mạng lưới phân phối tại Indonesia sẽ giúp MWG sớm chinh phục thị trường đông dân thứ 4 thế giới một cách nhanh nhất. Nếu thành công thì con đường tăng trưởng của MWG sẽ được nối dài trong nhiều năm nữa và đây chính là động lực giúp giá cổ phiếu tăng trần trong phiên vừa rồi.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-