Trong thời gian qua khi mà tất cả đã nghĩ ngành thép sẽ rất khó có cơ hội tăng trở lại thì các cổ phiếu ngành này lại đang cho thấy sự phục hồi về giá khá tốt. Vậy đây là đợt hồi theo thị trường chung hay còn có yếu tố khác về ngành hỗ trợ?

Các cổ phiếu lớn ngành thép đã đạt đỉnh vào đầu quý 4-2021 và cho đến nay đều đã giảm hơn 50% so với giá vùng đỉnh. Nếu so với thị trường chung thì cổ phiếu ngành thép tạo đỉnh sớm hơn khoảng 6 tháng nhưng lại tạo đáy cùng thị trường và mức độ giảm cũng nhiều hơn thị trường chung. Cụ thể như hình 1-2 dưới đây: (Chúng tôi lấy chart HPG đại diện cho ngành thép).

Vậy đợt hồi phục này của ngành thép đến từ những nguyên nhân gì và sẽ kéo dài đến khi nào? Dưới đây chúng tôi sẽ đưa ra góc nhìn của cá nhân mình để quý nhà đầu tư tham khảo.

I. Nguyên nhân của sự sụt giảm

Trước khi đến với động lực giúp ngành thép phục hồi thì chúng ta cần phải tìm hiểu nguyên nhân cổ phiếu giảm trước đó để hiểu rõ hơn sự logic của đợt phục hồi. Về nguyên nhân thì trong thời gian dài vừa qua mọi người đều nghe khá nhiều và chúng tôi tổng hợp lại với những luận điểm sau:

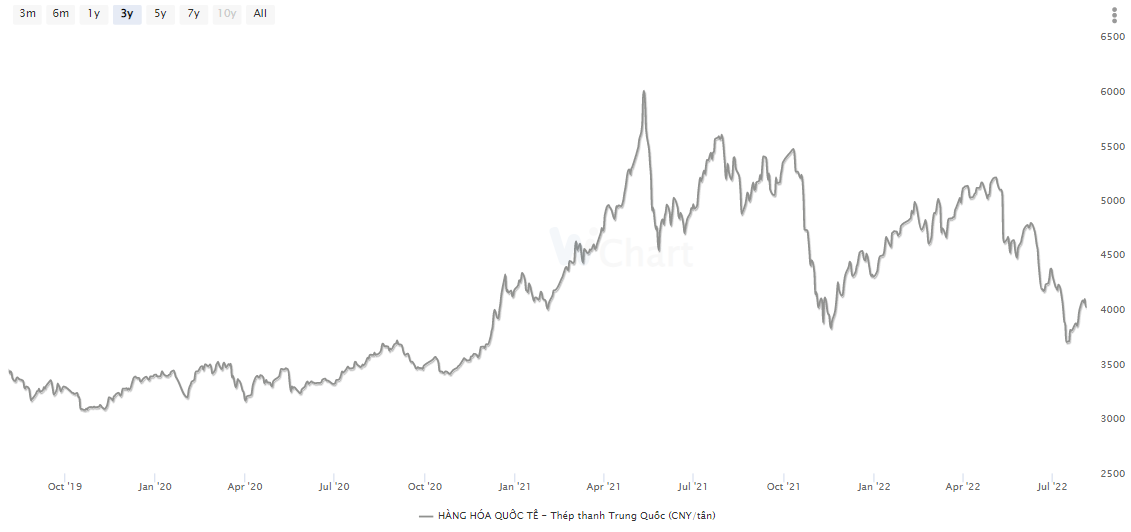

- Đỉnh của chu kỳ kinh doanh: Ngành thép được hưởng lợi lớn trong năm 2020 và 2021 khi giá thép tăng nhanh do nhu cầu cao cùng chính sách cắt giảm của Trung Quốc cùng với đó là giá nguyên liệu đầu vào chưa tăng ngay do lượng tồn kho lớn của các doanh nghiệp. Tuy nhiên sau khi được lợi từ tồn kho lớn giá rẻ và sau đó giá thép giảm trong khi nguyên liệu đầu vào tăng mạnh đã khiến ngành thép gặp khó khăn kép để duy trì lợi nhuận.(Hình 3)

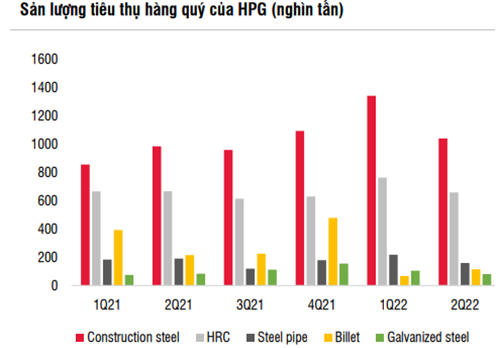

- Nhu cầu giảm: sau khi nhu cầu tiêu thụ tại các nước châu Âu cùng Mỹ tăng mạnh nhờ chính sách bơm tiền, thúc đẩy đầu tư công thì sau đó nhu cầu có xu hướng giảm dần và với việc thắt chặt tiền tệ, lạm phát cao đã khiến nhu cầu tiêu thụ thép giảm, qua đó làm giảm sản lượng xuất khẩu của các doanh nghiệp trong ngành thép.(Hình 4)

Như vậy cả về giá và sản lượng đều có xu hướng tạo đỉnh vào cuối 2021 và đầu 2022 đã khiến cổ phiếu ngành thép tạo đỉnh từ đầu quý 4-2021 và liên tục giảm cho đến nay (cổ phiếu thường chạy trước phản ánh tương lai). Hiện tại nhu cầu tiêu thụ và giá thép theo chúng tôi sẽ chưa thể hồi phục trở lại mức cao được ngay trong 1-2 quý tới do nhu cầu xây dựng tại các nước như Mỹ, châu Âu vẫn sụt giảm, hay BĐS tại Trung Quốc đang gặp nhiều khó khăn thời gian qua. Tuy nhiên nhìn biểu đồ giá thép chúng ta có thể thấy hiện tại giá thép đã giảm gần về nền của những năm 2019-2020 tức trước khi dịch bệnh diễn ra và sẽ khó có thể giảm sâu hơn mức giá này. Do đó giá thép khả năng lớn sẽ tạo đáy vùng giá này và dần hồi phục trong các quý tới.

II. Động lực cho sự phục hồi

Như trên chúng ta đã biết những nguyên nhân khiến giá cổ phiếu ngành thép giảm mạnh thời gian gần 1 năm qua cũng như diễn biến giá thép sẽ khó giảm mạnh nữa. Cụ thể hơn trong thời gian tới chúng tôi cho rằng ngành thép sẽ có những đợt phục hồi nhờ các yếu tố sau:

- Giá bán thép khó giảm sâu thêm: Như đã nói nói phần trên hiện tại giá thép thanh Trung Quốc đang giao dịch tại vùng giá 4,000 CNY/tấn sau khi bật tăng từ vùng đáy 3,700 CNY/tấn. Mức giá hiện tại của thép thanh đã giảm về gần mức nền giá của những năm trước dịch (khoảng 3,500 CNY/tấn) và sẽ khó có thể giảm sâu hơn vì hiện tại Trung Quốc vẫn trong xu hướng dài hạn là hạn chế các ngành sản xuất độc hại trong đó có ngành thép nên giá thép khó giảm sâu được. Vì vậy trong thời gian tới khả năng cao giá thép sẽ có dao động với xu hướng đi ngang hiện tại.

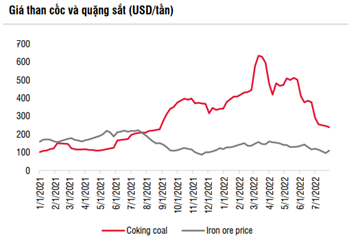

- Giá quặng sắt, than tiếp tục xu hướng giảm: Với các doanh nghiệp sản xuất thép thì than cốc và quặng sắt là 2 nguyên liệu chiếm tỉ trọng cao nhất và giá 2 nguyên liệu này sẽ ảnh hưởng trực tiếp đến giá vốn sản phẩm. Tuy nhiên điều này sẽ chỉ có lợi với các doanh nghiệp sản xuất thép như HPG NKG HSG còn các doanh nghiệp thương mại sẽ không được lợi nhiều khi giá nguyên liệu đầu vào giảm.(Hình 5)

Hiện tại giá than cốc và quặng sắt đã giảm lần lượt 60% và 40% so với mức đỉnh trong quý 2-2022. Tuy giá đầu vào giảm sẽ không thể tác động tích cực ngay đến giá vốn của các doanh nghiệp do còn lượng nguyên liệu tồn kho giá cao chưa được xử dụng hết nhưng điều này sẽ tác động tích cực sau khoảng 2-3 quý nữa và với việc giá bán ra khó giảm thêm mà giá đầu vào giảm mạnh sẽ giúp lợi nhuận của các doanh nghiệp thép phục hồi. Điều này sẽ giúp giá cổ phiếu ngành thép hưởng lợi từ bây giờ vì chứng khoán thường phản ánh trước sự kỳ vọng.

Hiện tại giá than cốc và quặng sắt đã giảm lần lượt 60% và 40% so với mức đỉnh trong quý 2-2022. Tuy giá đầu vào giảm sẽ không thể tác động tích cực ngay đến giá vốn của các doanh nghiệp do còn lượng nguyên liệu tồn kho giá cao chưa được xử dụng hết nhưng điều này sẽ tác động tích cực sau khoảng 2-3 quý nữa và với việc giá bán ra khó giảm thêm mà giá đầu vào giảm mạnh sẽ giúp lợi nhuận của các doanh nghiệp thép phục hồi. Điều này sẽ giúp giá cổ phiếu ngành thép hưởng lợi từ bây giờ vì chứng khoán thường phản ánh trước sự kỳ vọng.

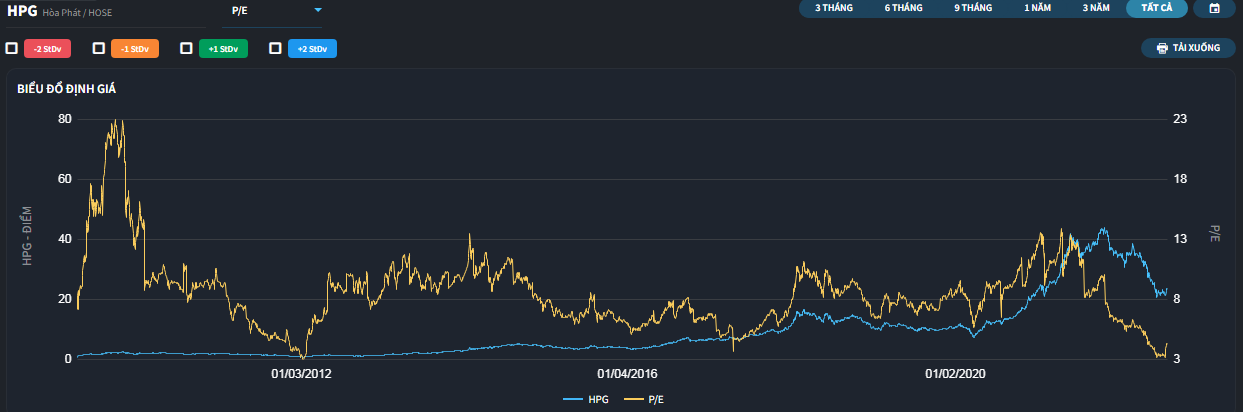

- Giá cổ phiếu đã giảm nhiều từ đỉnh: Đây cũng là nguyên nhân có thể giúp cho cổ phiếu ngành thép sẽ bớt giảm và hồi phục do giá cổ phiếu đã về mức đủ rẻ để các nhà đầu tư dài hạn hay đầu tư theo phương pháp giá trị chú ý hơn cũng như bắt đầu giải ngân đỡ giá cho cổ phiếu vì dù gì đây cũng là những ngành thiết yếu cho một đất nước đang phát triển (đầu ra phục vu cho ngành xây dựng cơ bản). Ngoài ra xu hướng trong dài hạn Trung Quốc sẽ cắt giảm dần sản lượng thép để hạn chế ngành công nghiệp ô nhiễm sẽ đẩy sản lượng sang các nước khác trong đó có Việt Nam. Điều này đã thể hiện bằng việc các doanh nghiệp đang tiếp tục xây dựng nhà máy mới để đón xu hướng này trong các năm tới và khi đi vào hoạt động sẽ là động lực lớn về tăng trưởng cho các doanh nghiệp. Vì vậy khi giá cổ phiếu về mức đủ rẻ trong ngắn hạn sẽ là động lực cho các nhà đầu tư dài hạn mua và giúp cổ phiếu hồi phục. Vậy vùng giá hiện tại đã là đủ rẻ hay chưa thì chúng ta sẽ cùng nhìn vào các chỉ số định giá của ngành thép hiện tại để thấy rõ hơn. Dưới đây chúng tôi sẽ lấy định giá của HPG làm ví dụ và các cổ phiếu khác ngành thép cũng biến thiên tương tự với HPG. Thứ nhất về chỉ số PE như hình dưới đây chúng ta có thể thấy hiện tại HPG đang giao dịch tại vùng PE rẻ nhất lịch sử với PE trong vùng 3-5 lần trong khi mức trung bình nhiều năm qua là 7-9 lần.(Hình 6)

Rõ ràng với một doanh nghiệp đầu ngành vẫn còn cơ hội tăng trưởng mạnh trong các năm tới thì chưa nói tới việc sẽ hồi phục lên được bao nhiêu nhưng để giảm thêm và thủng đáy là điều rất khó xảy ra. Tiếp đến là chỉ số P/B của cổ phiếu như biểu đồ dưới cũng đang ở vùng rẻ nhất mà cổ phiếu giao dịch trong hơn 10 năm qua.(Hình 7)

Rõ ràng với một doanh nghiệp đầu ngành vẫn còn cơ hội tăng trưởng mạnh trong các năm tới thì chưa nói tới việc sẽ hồi phục lên được bao nhiêu nhưng để giảm thêm và thủng đáy là điều rất khó xảy ra. Tiếp đến là chỉ số P/B của cổ phiếu như biểu đồ dưới cũng đang ở vùng rẻ nhất mà cổ phiếu giao dịch trong hơn 10 năm qua.(Hình 7)

Như vậy với cả 2 góc nhìn theo PE hay P/B thì có thể thấy cổ phiếu HPG hay các cổ phiếu ngành thép thời gian qua đều đang ở mức thấp so với lịch sử và đây có thể coi là động lực hỗ trợ cho giá cổ phiếu hồi phục thời gian qua.

III. Cổ phiếu hồi phục đến đâu

Như những phân tích ở trên chúng ta đều thấy rằng cổ phiếu ngành thép có đủ lý do cho một đợt hồi phục cũng như khó có thể thủng đáy đã tạo ra trong tháng 6 và tháng 7 vừa qua. Tuy nhiên câu hỏi tiếp theo là sự phục hồi này sẽ đến được bao nhiêu cũng như yếu tố nào là cần chú ý cho giai đoạn sắp tới?

Chúng tôi cho rằng cổ phiếu ngành thép hồi phục chính nhờ lý do nó “rẻ” cũng như giá nguyên liệu đầu vào giảm giúp kỳ vọng biên lợi nhuận sẽ được cải thiện thì cổ phiếu ngành này sẽ chững lại khi xuất hiện một trong các yếu tố sau:

- Giá cổ phiếu hết rẻ: Như đã nói ở trên cổ phiếu ngành thép phục hồi một phần do giá cổ phiếu đã về vùng rẻ và hấp dẫn các nhà đầu tư dài hạn. Vậy khi nó tăng lên vùng không còn rẻ nữa mà trong ngắn hạn doanh nghiệp vẫn gặp khó trong việc tăng trưởng thì giá cổ phiếu sẽ chững lại vì các nhà đầu tư dài hạn không muốn mua ở mức giá không còn rẻ nữa. Ví dụ với cổ phiếu HPG chúng tôi cho rằng vùng định giá rẻ là khi cổ phiếu giao dịch trong vùng PE 3-5 lần và khi PE vượt mức 5 thì sẽ bớt sự hấp dẫn và ngưỡng trung bình 7-9 lần là vùng không còn rẻ nữa (vùng giá 3x với HPG).

- Nguyên liệu đầu vào tăng trở lại: Nếu nguyên liệu đầu vào tăng trở lại sẽ khiến những kỳ vọng ngắn hạn cho sự hồi phục về kết quả kinh doanh trong các quý tiếp theo tan biến. Điều này sẽ hạn chế dòng tiền ngắn hạn vào cổ phiếu và có thể chặn đà hồi phục của các cổ phiếu ngành thép và đẩy cổ phiếu về vùng giá hấp dẫn với những nhà đầu tư giá trị (vùng PE 3-5 lần với HPG) vì họ không sẵn sàng đẩy giá lên cao khỏi vùng này.

- Giá bán giảm sâu: Ngoài 2 yếu tố trên thì ngắn hạn giá bán thép nếu không đi ngang như chúng tôi nhận định phía trên mà vì một lý do nào khác khiến giá thép tiếp tục giảm sâu và xuyên thủng nền giá bán nhiều năm trước dịch (khoảng 3,500 CNY/tấn) sẽ khiến giá cổ phiếu giảm trở lại trong ngắn hạn.

Như vậy 3 yếu tố chính phía trên chính là những điều nhà đầu tư cần chú ý trong ngắn hạn sắp tới để giao dịch với các cổ phiếu ngành thép và biết rằng giai đoạn này là giai đoạn phục hồi của ngành thép chứ chưa phải giai đoạn giá cổ phiếu tăng mạnh theo sự tăng trưởng của doanh nghiệp. khi giá cổ phiếu phục hồi qua vùng định giá rẻ thì nên bán ra để giữ lợi nhuận và chỉ chú ý lại khi yếu tố rẻ lại xuất hiện trong 1 nhịp thị trường điều chỉnh nào đó sắp tới.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-