Trong các quý gần đây PC1 luôn là mã được quan tâm với điểm nhấn từ ngành điện khi đưa vào vận hành nhiều nhà máy điện mới cũng như là đầu ngành trong ngành xây lắp điện. Sau khi ra báo cáo tài chính quý 2 thì ngoài điện PC1 còn có những kỳ vọng nào khác không? Tiềm năng tiếp theo sẽ là gì và các điều cần chú ý về mã cổ phiếu này. Dưới đây chúng tôi sẽ phân tích báo cáo tài chính mới ra của công ty cũng như đánh giá tiềm năng của doanh nghiệp trong những quý tới đến quý nhà đầu tư.

I. Kết quả kinh doanh

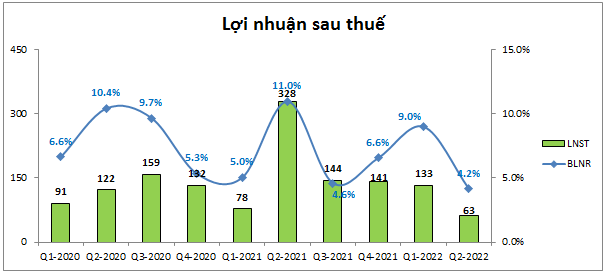

PC1 đã công bố báo cáo tài chính quý 2 với doanh thu và lợi nhuận sau thuế đều giảm nhiều so với cùng kỳ. Cụ thể doanh thu quý 2-2022 đạt 1,518 tỷ đồng, giảm 49.2% yoy, lợi nhuận sau thuế đạt 63 tỷ đồng, giảm 80.8% yoy. Đây là kết quả hết sức bất ngờ nếu chỉ nhìn vào 2 chỉ số này vì các doanh nghiệp trong ngành khác đều báo cáo tăng trưởng rất tốt. Tuy nhiên cần phải bóc tách chi tiết các thành phần doanh thu cũng như các chi phí thì mới rõ nguyên nhân tạo ra kết quả trên. (Hình 1)

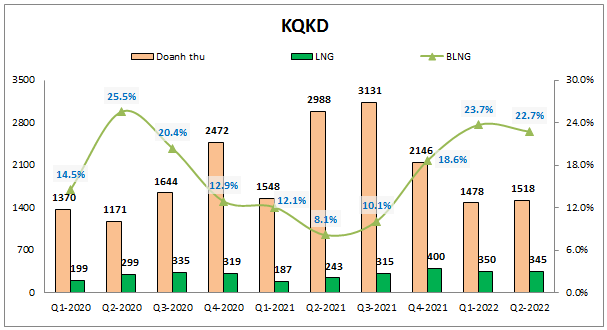

Đầu tiên là doanh thu. Năm 2021 doanh thu PC1 đạt mức rất cao trong cả quý 2 và quý 3, trong đó đóng góp đột biến cho 2 quý này là nhờ doanh thu mảng xây lắp và hàng hóa tăng mạnh. Tuy nhiên đây là 2 mảng có biên lợi nhuận rất thấp nên thực chất doanh thu tăng nhiều nhưng lợi nhuận gộp không tăng lên quá nhiều. Như biểu đồ dưới đây về doanh thu và lợi nhuận gộp chúng ta sẽ thấy điều đó.(Hình 2)

Trong quý 2-2021 tuy doanh thu đạt mức cao là 2,988 tỷ đồng nhưng lợi nhuận gộp chỉ đạt 243 tỷ đồng còn quý 2-2022 doanh thu chỉ đạt 1,518 tỷ đồng nhưng lợi nhuận gộp lại đạt 345 tỷ đồng, cao hơn 42% so với cùng kỳ. Điều này có được là do mảng kinh doanh điện trong quý 2-2022 đã tăng trưởng rất tốt để bù đắp cho mảng xây lắp cũng như hàng hóa. Vì biên lợi nhuận gộp mảng điện cao nên dù doanh thu không tăng nhiều nhưng lợi nhuận gộp lại tăng rất tốt. cụ thể chúng tôi sẽ bóc tác trong phần dưới khi phân tích chi tiết từng mảng.

Về lợi nhuận sau thuế, nguyên nhân khiến lợi nhuận sau thuế quý 2-2022 giảm mạnh so với cùng kỳ là do:

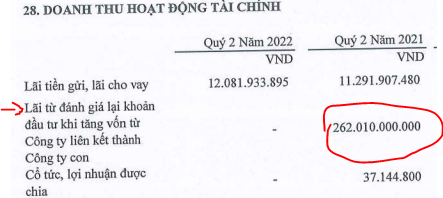

- Tại quý 2-2021 lợi nhuận sau thuế đạt mức rất cao là 328 tỷ đồng là do trong kỳ công ty đã tăng mạnh khoản doanh thu hoạt động tài chính lên 278 tỷ đồng, trong đó có 262 tỷ đồng phát sinh đột biến 1 lần đến từ khoản đánh giá lại khoản đầu tư khi tăng vốn công ty thành viên từ công ty liên kết thành công ty con (chuyển đổi công ty cổ phần khoáng sản tấn phát từ công ty liên kết thành công ty con). Đây là khoản lợi nhuận đột biến và nếu trừ đi khoản này thì lợi nhuận sau thuế của các mảng khác chỉ khoảng 110 tỷ đồng. (Hình 3)

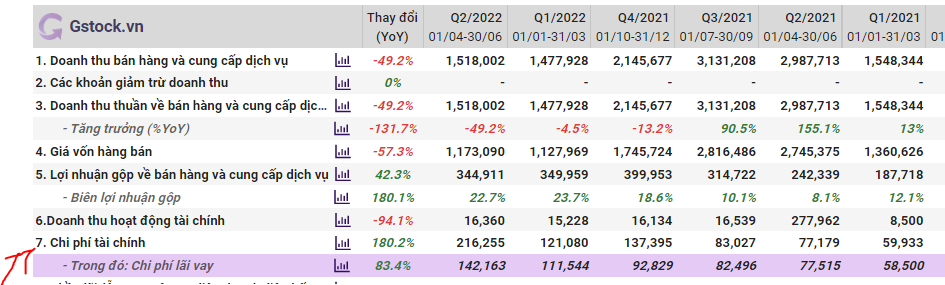

- Trong quý 2-2022 chi phí lãi vay của công ty đã tăng mạnh lên 142 tỷ đồng trong khi cùng kỳ là 78 tỷ đồng tức tăng gần gấp đôi. Nguyên nhân do các nhà máy điện của PC1 bắt đầu đưa vào hoạt động từ quý 4-2021 nên các khoản nợ vay tăng lên khiến chi phí lãi vay tăng lên mạnh trong năm 2022. (Hình 4)

Đó là 2 nguyên nhân chính khiến lợi nhuận sau thuế quý 2-2022 giảm mạnh so với cùng kỳ. Tuy nhiên để nhìn rõ hơn bức tranh kết quả kinh doanh cũng như tiềm năng các quý tới chúng ta cần phải bóc tác từng mảng chính đóng góp vào doanh thu và lợi nhuận của công ty mới có thể có cái nhìn đúng cũng như logic được sự biến động về kết quả kinh doanh chung của công ty.

II. Bóc tách các mảng kinh doanh chính

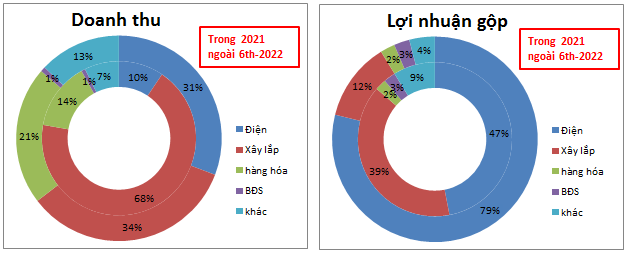

Đóng góp chính cho doanh thu và lợi nhuận của PC1 trong các năm qua là 4 mảng xây lắp điện, kinh doanh điện, hàng hóa – sản xuất công nghiệp và bất động sản. Tỉ trọng đóng góp chính từng mảng cụ thể như biểu đồ dưới đây.(Hình 5)

Chúng ta có thể thấy đóng góp chính cho kết quả kinh doanh của công ty là 2 mảng xây lắp và kinh doanh điện, cụ thể các mảng chúng tôi sẽ phân tích dưới đây.

a. Mảng kinh doanh điện

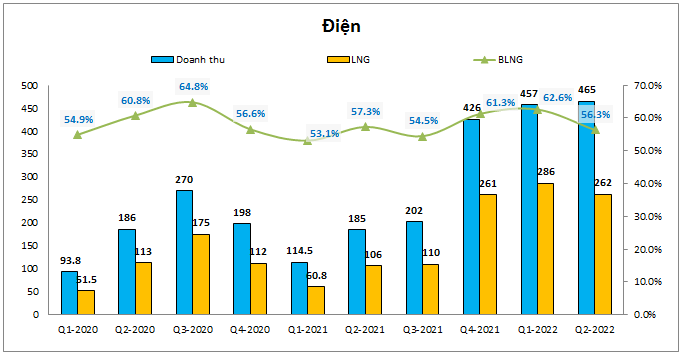

Điện chính là mảng đóng góp lớn nhất về lợi nhuận của PC1 trong 6 tháng đầu năm với tỉ trọng 31% doanh thu và 79% lợi nhuận gộp. Nguyên nhân đầu tiên là do trong quý 4-2021 PC1 đã đưa thêm các nhà máy điện gió vào hoạt động giúp tăng công suất phát điện và từ đó thúc đẩy kết quả kinh doanh tăng trưởng mạnh. Nguyên nhân thứ 2 cũng là do các mảng kinh doanh khác của PC1 có dấu hiệu giảm trong các quý gần đây nên tỉ trọng đóng góp có phần giảm đi và gánh nặng gần như dồn cho ngành điện nhiều.(Hình 6)

Với việc 3 nhà máy điện gió là Liên Lập, Phong Nguyên, Phong Huy được đưa vào vận hành vào cuối tháng 10/2021 và hiện đều chạy vượt công suất thiết kế 5-10% giúp kết quả kinh doanh của PC1 tăng trưởng mạnh từ Q4-2021 và sẽ hết chu kỳ tăng trưởng mạnh vào quý 3-2022. Như vậy chúng ta sẽ thấy rõ rằng mảng điện năm 2022 của PC1 sẽ tăng trưởng mạnh nốt trong quý 3-2022 và sau đó sẽ giảm tốc tăng trưởng từ quý 4-2022 và 2023 nếu như không có thêm nhà máy điện khác được đưa vào hoạt động mới.

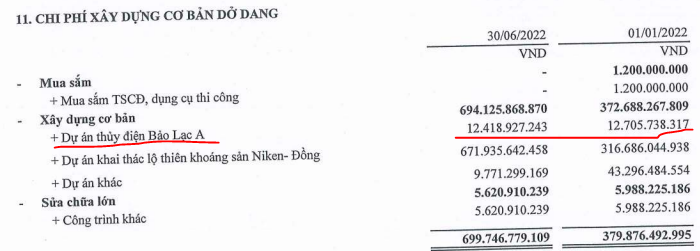

Theo kế hoạch trước đó của công ty nhà máy thủy điện Bảo Lạc A với công suất 30MW sẽ khởi công vào năm 2021 và hoàn thành vào 2023 với tổng số vốn đầu tư khoảng 1,080 tỷ. Tuy nhiên trên báo cáo tài chính quý 2-2022 mới công bố chúng tôi không thấy có sự thay đổi về tài sản dở dang cho dự án này nên theo chúng tôi để đưa vào hoạt động và kỳ vọng năm 2023 là khó khả thi (Hình 7)

Như vậy ngành điện trong các quý tới sẽ kỳ vọng vào điều gì khi mà các nhà máy điện đã đưa vào hoạt động được gần một năm tức gần hết chu kỳ tăng trưởng mạnh? Theo chúng tôi với mảng điện động lực thúc đẩy lớn nhất đến giá cổ phiếu lúc này sẽ là thông tin về phê duyệt quy hoạch điện 8 và cùng với đó là mức giá bán điện cũng như các chủ đầu tư sẽ trúng các dự án thực hiện các nhà máy điện gió ngoài khơi. Theo như nội dung trong quý hoạch điện 8 thì kế hoạch đến 2030 Việt Nam sẽ vận hành khoảng 7,000MW điện gió ngoài khơi qua đó định hướng đẩy mạnh phát triển ngành điện gió trong các năm tới. Đây là điều có lợi đối với PC1 vì ngoài việc xin làm chủ đầu tư các dự án PC1 còn có lợi thế về tổng thầu các dự án điện gió giúp doanh thu lợi nhuận mảng xây lắp tăng trưởng mạnh. Như vậy có thể thấy thông tin chi tiết về giá đấu cũng như chỉ định các doanh nghiệp thực hiện nhà máy điện gió sẽ là keyword cho mảng điện của PC1 để bước sang chu kỳ tăng trưởng mạnh tiếp theo.

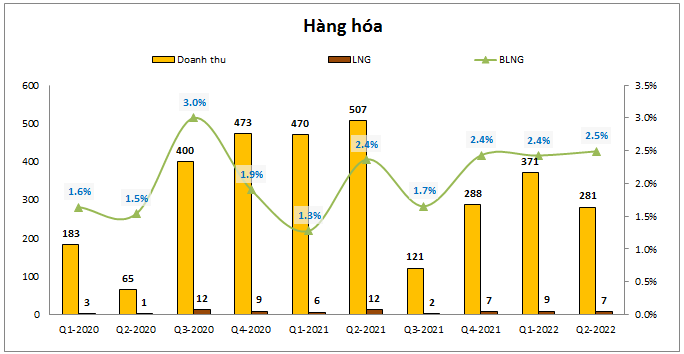

b. Mảng xây lắp, hàng hóa và vật tư

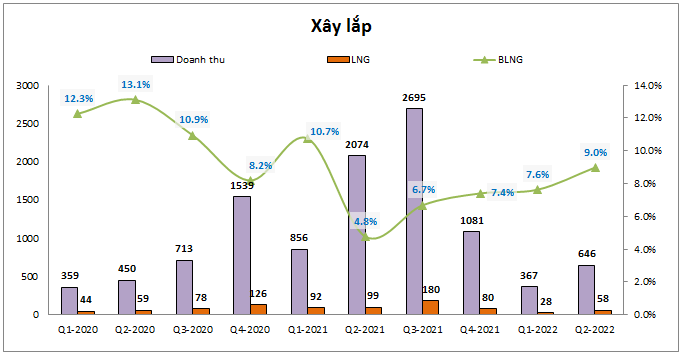

Đây là 2 mảng đóng góp lớn vào doanh thu và lợi nhuận tiếp theo cho PC1 và 2 mảng có sự liên quan tới nhau trong hoạt động kinh doanh nên chúng tôi sẽ gộp trong phần này. (Hình 8-9)

Như biểu đồ phía trên bóc tách chi tiết về doanh thu và lợi nhuận gộp của 2 mảng là xây lắp và hàng hóa, vật tư chúng ta có thể thấy kết quả kinh doanh có mức thấp từ quý 4-2021 tới nay.

Về mảng hàng hóa, vật tư tuy doanh thu đóng góp hàng quý ở mức trên 200 tỷ đồng mỗi quý nhưng do biên lợi nhuận ở mức rất thấp (khoảng hơn 2%) nên lợi nhuận gộp đóng góp cho công ty gần như là không đáng kể (mỗi quý đóng góp lợi nhuận gộp dưới 10 tỷ đồng tương đương chỉ 2% tỉ trọng lợi nhuận gộp của PC1 mỗi quý) và đây là ngành cung cấp vật tư cho mảng xây lắp nên sẽ đồng pha giữa 2 mảng với nhau. Vì vậy chúng tôi sẽ chỉ phân tích chi tiết mảng xây lắp.

Về mảng xây lắp điện chúng ta có thể thấy doanh thu và lợi nhuận của công ty trong năm 2021 tăng trưởng và đạt mức rất cao so với năm trước. Nguyên nhân là do trong năm 2021 công ty làm tổng thầu của nhiều dự án điện gió và nhu cầu xây dựng các nhà máy điện gió tăng đột biến năm 2021 để có thể COD trước ngày 31/10/2021. Trong năm 2022 khi mà không còn các dự án điện gió được triển khai khi phải chờ cơ chế và chính sách tiếp theo cho ngành điện gió thì mảng xây lắp điện của PC1 cũng bị ảnh hưởng khá nhiều. Cụ thể trong quý 2-2022 doanh thu mảng xây lắp đạt 646 tỷ đồng, giảm đến 68.9% so với cùng kỳ. Lợi nhuận gộp đạt 58 tỷ đồng, giảm 41.4% so với cùng kỳ. Với nền kết quả kinh doanh rất cao mảng xây lắp trong quý 3-2021 thì quý 3-2022 tới gần như chắc chắn mảng xây lắp sẽ tiếp tục ghi nhận quý tiếp theo tăng trưởng âm so với cùng kỳ.

Về triển vọng trong năm 2023 chúng tôi cho rằng mảng xây lắp điện cũng như mảng điện sẽ phụ thuộc khá lớn vào thời điểm triển khai các dự án điện gió và cơ chế mới tiếp theo của nhà nước. Đây sẽ là thông tin quan trọng với PC1 vì chưa cần biết PC1 sẽ được làm chủ đầu tư bao nhiêu dự án nhưng gần như chắc chắn mảng xây lắp sẽ làm tổng thầu cho nhiều dự án vì hiện tại PC1 đang là nhà tổng thầu gần như duy nhất trong nước có thể triển khai được cho mảng này.

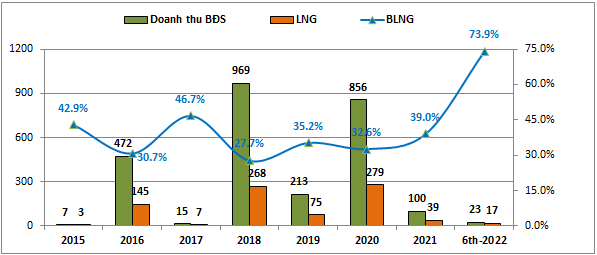

c. Mảng bất động sản

Đây là mảng kinh doanh mới của PC1 trong các năm gần đây và do đặc thù số lượng dự án không nhiều nên chưa có sự gối đầu liên tục để các năm đều có dự án đưa vào hạch toán. Dự án gần nhất được hạch toán là chung cư PCC1 thanh xuân được bàn giao và hạch toán vào 2020. Cụ thể doanh thu và lợi nhuận của mảng BĐS trong các năm gần đây như biểu đồ hình 10 dưới đây:

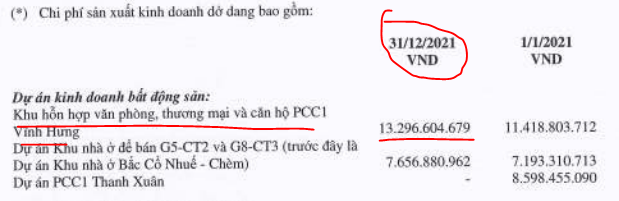

Hiện tại dự án mà chúng ta có thể kỳ vọng sẽ là dự án tiếp theo được đưa vào kinh doanh và hạch toán cho PC1 trong thời gian tới là dự án chung cư PCC1 Vĩnh Hưng với quy mô 27 tầng, 288 căn hộ. Dự án theo kế hoạch sẽ được bàn giao vào cuối năm 2022 nhưng hiện tại trên báo cáo tài chính chúng tôi không thấy tồn kho dự án tăng lên. Cụ thể cuối 2021 tồn kho mảng BĐS dở dang là 20.95 tỷ đồng trong đó dự án PCC1 Vĩnh Hưng là 13.3 tỷ đồng. Đến hết báo cáo quý 2-2022 tuy không thuyết minh chi tiết từng dự án nhưng tồn kho tổng của BĐS dở dang vẫn không có sự thay đổi và vẫn ở mức 21.41 tỷ đồng cho thấy dự án không có sự thay đổi trên báo cáo tài chính(Hình 11-12)

Trong thời gian tới chúng tôi sẽ đi khảo sát thực tế dự án, tuy nhiên với các con số trên chúng ta cũng có thể khẳng định ít nhất trong năm 2022 PC1 chưa thể đưa dự án vào hạch toán được và sớm cũng phải cuối năm 2023 trở đi. Với 288 căn hộ diện tích từ 64-88m² và giá nhà chung cư đang tăng khá nhiều tại Hà Nội do nguồn cung hạn chế sẽ giúp PC1 có thể mang về trên 1,000 tỷ đồng doanh thu và trên 300 tỷ đồng lợi nhuận gộp khi dự án được bàn giao.

Ngoài dự án PCC1 Vĩnh Hưng thì trên mục hàng tồn kho còn có dự án PCC1 Bắc Từ Liêm (dự án G5-CT2 và G8-CT3) và đây là dự án gối đầu tiếp sau dự án PCC1 Vĩnh Hưng nên thời gian để mang về lợi nhuận còn khá xa. Chúng tôi sẽ update tại các báo cáo sau khi dự án dần hiện hữu.

d. Các mảng khác

Ngoài 3 mảng trên thì hiện PC1 cũng đang tiếp tục mở rộng sang các mảng khác để tìm lời giải cho bài toán tiếp tục tăng trưởng trong tương lai. Dưới đây chúng tôi sẽ phân tích một số mảng mới đang tiềm năng và có thể là định hướng mới trong các năm tới của PC1:

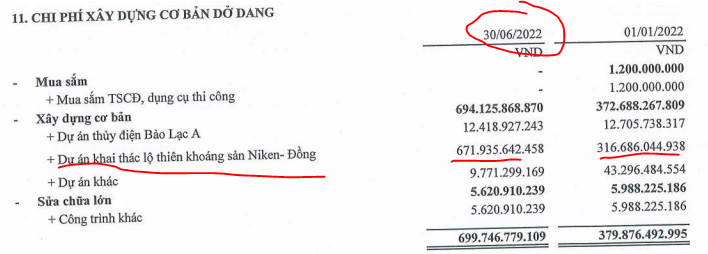

- Khai thác mỏ Niken-Đồng : Đây là mỏ nằm tại tỉnh Cao Bằng với trữ lượng khoảng 14 triệu tấn nguyên khai (Khoảng 81 nghìn tấn Niken). Hiện PC1 đang xây nhà máy khai thác với công suất giai đoạn 1 là 600,000 tấn / năm (hàm lượng tinh quặng khoảng 7.5-10%). Vốn đầu tư khoảng 1,500-1,800 tỷ đồng. Đây là mỏ khai thác lộ thiên nên chi phí khai thác khá thấp , biên lợi nhuận có thể lên đến 30%. Hiện trên báo cáo tài chính quý 2-2022 chi phí xây dựng dở dang của mỏ Niken-Đồng đã tăng lên 672 tỷ đồng so với 317 tỷ đồng hồi đầu năm. Như vậy khả năng lớn dự án sẽ sớm được đưa vào khai thác trong khoảng đầu năm 2023 và bắt đầu đóng góp vào kết quả kinh doanh của PC1 từ năm 2023. (Hình 13)

Chúng tôi cho rằng khi mỏ khai thác Niken-Đồng đi vào hoạt động sẽ giúp kết quả kinh doanh của PC1 tạo nên bước đột phá như những gì mảng điện đã đóng góp. Lợi nhuận có thể kỳ vọng 150-200 tỷ đồng mỗi năm.https://cafef.vn/pc1-mua-lai-cong-ty-nam-quyen-kiem-soat-khu-cong-nghiep-nomura-hai-phong-20220725135738277.chn

Chúng tôi cho rằng khi mỏ khai thác Niken-Đồng đi vào hoạt động sẽ giúp kết quả kinh doanh của PC1 tạo nên bước đột phá như những gì mảng điện đã đóng góp. Lợi nhuận có thể kỳ vọng 150-200 tỷ đồng mỗi năm.https://cafef.vn/pc1-mua-lai-cong-ty-nam-quyen-kiem-soat-khu-cong-nghiep-nomura-hai-phong-20220725135738277.chn

Mục đích của PC1 khi mua KCN này là muốn khai thác các thế mạnh của mình như các giải pháp về năng lượng sạch cho các nhà máy của KCN và một số hoạt động khác. KCN Nomura là KCN có diện tích 153ha với 123ha đất cho thuê với nhà xưởng tiêu chuẩn khoảng 1,500 m/xưởng với giá thuê 5-7$/ tháng và tỉ lệ lấp đầy đạt 90%. Hiện chúng ta cần chờ thêm thời gian xem PC1 sẽ triển khai và khai thác KCN này như thế nào cũng như hạch toán quý đầu tiên ra sao mới đánh giá chính xác được lợi nhuận tiềm năng. Tuy nhiên bước đi này chúng tôi cho rằng khá sáng nước khi công ty tận dụng được lợi thế của mình là xây lắp và năng lượng sạch để kết hợp với khai thác KCN.

- Mảng KCN: Gần đây PC1 đã thông tin về việc công ty lấn sân sang cả mảng khu công nghiệp với việc mua lại 100% cổ phần tại công ty Nomura Asia Investment (sở hữu 70% KCN Nomura tại Hải Phòng)

Như vậy các mảng khác của công ty cũng rất tiềm năng và đáng chờ đợi trong thời gian tới để làm động lực tăng trưởng cho công ty.

III. Tổng kết định giá

Với những phân tích ở trên chúng tôi có thể tổng kết lại những điểm nhấn chính với PC1 trong nửa cuối 2022 và 2023 như sau:

- Kết quả kinh doanh trong quý 3-2022 tới theo chúng tôi khả năng sẽ đi ngang so với cùng kỳ do mảng điện vẫn tăng trưởng tốt nhưng mảng xây lắp sẽ giảm khá mạnh do cùng kỳ ghi nhận kết quả kinh doanh rất cao. Trong quý 4-2022 cũng sẽ là tăng trưởng nhẹ vì ngành điện đã hết chu kỳ tăng trưởng mạnh.

- Kết quả kinh doanh 2023 sẽ phụ thuộc chính vào 2 mảng. Thứ nhất là thông tin chi tiết về cơ cấu giá và triển khai quy hoạch điện 8. Thứ 2 là việc sớm đưa mỏ Niken – Đồng vào khai thác giúp mang lại lợi nhuận cho công ty.

Như vậy tiềm năng 2023 của PC1 là khá sáng vì cơ chế mới cho điện gió và mỏ Niken gần như chắc chắn sẽ sớm được triển khai giúp cho PC1 tiếp tục tăng trưởng tiếp. Chúng tôi cho rằng với vĩ mô hiện tại PC1 sẽ phù hợp với mức định giá khoảng 45-50k/cp cho giai đoạn 2023 nếu mỏ nickel cho lợi nhuận tốt.Trường hợp thị trường xấu giá cp có thể điều chỉnh về mức 35k. Lưu ý: Quý 4 có thể là điểm trũng tăng trưởng và giá cp sẽ ít khả quan.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-