Sau những báo cáo trước đây của team về PLC, doanh nghiệp này tiếp tục chặng đường chinh phục những đỉnh cao về giá mới và có nhiều khả năng sẽ vượt đỉnh được thiết lập đầu năm 2016. Vẫn những câu chuyện không mới nhưng kì vọng thì không hề cũ. Quý nhà đầu tư quan tâm có thể tìm đọc lại những bài viết cũ của chúng tôi tại link: PLC – TIẾP TỤC ĐƯỢC KỲ VỌNG

Trong bài viết này, chúng tôi sẽ cập nhập tình hình tài chính Q3/2020 của PLC và tiếp tục đưa ra những khuyến nghị giải ngân nếu có đối với mã cổ phiếu này.

Hình 1: Hành trình tìm đỉnh cao mới của PLC từ đầu năm

1. Tình hình kinh doanh

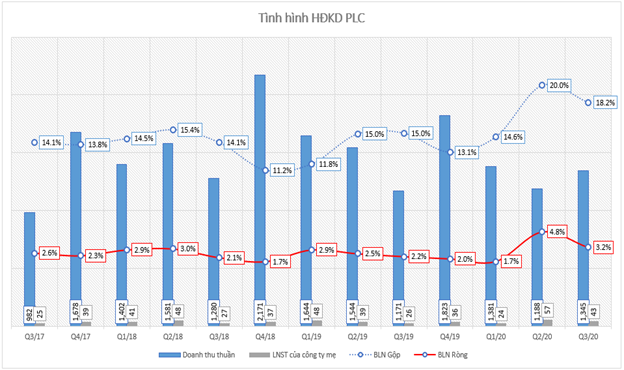

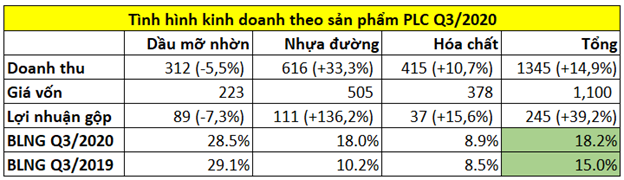

Không nằm ngoài kỳ vọng của chúng tôi, PLC xuất hiện với báo cáo quý 3 khá đẹp. Doanh thu thuần đạt 1.345 tỷ đồng, tăng 14,9% so với cùng kỳ. Trong đó đặc biệt kể đến LNST đạt 43 tỷ đồng, tăng gần 70% so với Q3/2019. Cũng bởi sử tăng trưởng này mà các nhóm biên lãi của doanh nghiệp liên tục được cải thiện, biên lãi gộp và lãi ròng lần lượt đạt 18,2% và 3,2% – tiếp tục là những tháng cao kỷ lục từ năm 2017 đến nay. (Hình 2)

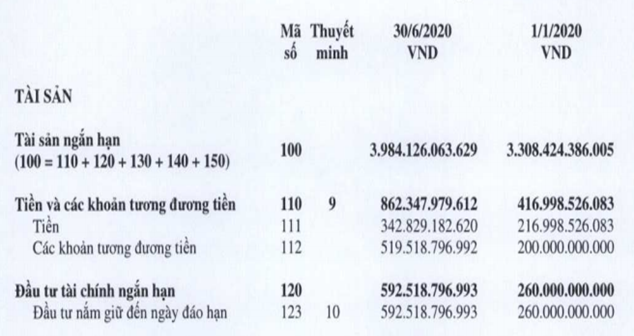

Đi sâu vào báo cáo của PLC, có một vài điểm chúng tôi cần lưu ý đến nhà đầu tư. Ngoại trừ tăng doanh thu từ hoạt động chính, doanh thu tài chính cũng tăng 33% so với cùng kỳ, đạt 23 tỷ đồng. Đây là kết quả của việc doanh nghiệp này đang tích trữ lượng lớn tiền và đầu tư tài chính ngắn hạn từ Q2/2020. Theo tính toán của chúng tôi, lượng tiền nằm trong két ngân hàng của PLC tăng mạnh lên đến 115% so với thời điểm đầu năm và 158% so với cùng kỳ, đạt tổng 1.455 tỷ đồng. Vì thế, con số doanh thu tài chính tăng 33% tại Q3/2020 cũng không có gì khó hiểu. (Hình 3)

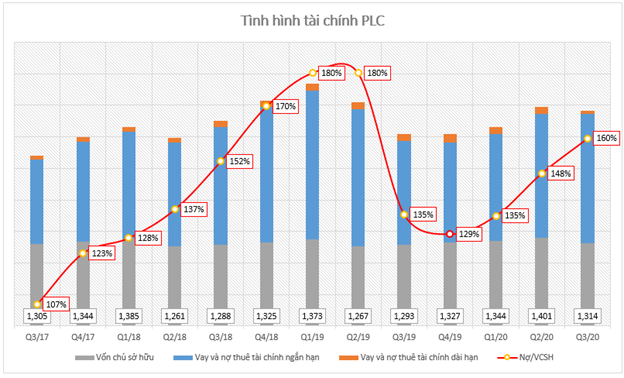

Vậy số tiền này đến từ đâu? Đáp án đến từ những khoản vay nợ ngắn hạn của PLC. Nhìn vào tỷ lệ đòn bẩy đang có xu hướng đang trong đà tăng trở lại, kèm với việc ghi nhận những khoản tiền tăng mạnh như trên thì rất nhiều khả năng đây là số tiền vay nhưng chưa được giải ngân nên vẫn nằm trong két ngân hàng. Tuy vậy dù tỷ lệ đòn bẩy tính đến Q3 nợ gấp 1,6 lần vốn chủ nhưng vẫn thấp hơn khoảng 11% so với cùng kỳ nên chi phí tài chính trong quý này giảm nhẹ 2 tỷ đồng. (Hình 4)

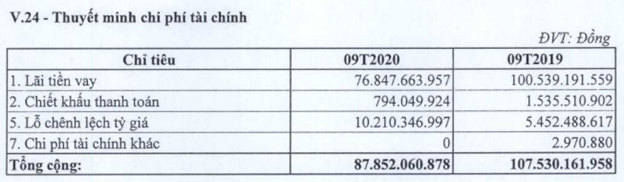

Cũng trong chi phí tài chính, một điều nữa khi nói về PLC là lỗ tỷ giá. Theo báo cáo Q3, thì công ty ghi nhận lỗ lũy kế 10 tỷ đồng trong khi cùng kỳ chỉ có 5 tỷ đồng. Như vậy, tính riêng Q3 công ty lỗ lũy kế 2 tỷ đồng trong khi cùng kỳ gần như không ghi nhận con số này. Tuy nhiên so với doanh thu thì số lỗ này chỉ là nét chấm rất nhẹ trong cả bức tranh tổng thể. (Hình 5)

Ngoài ra, các khoản lãi trong công ty liên kết tiếp tục được ghi nhận sau khi “hoàn hồn” từ Q2 năm nay là 259 tỷ đồng trong khi cùng kỳ lỗ -3.373 tỷ đồng cũng là một trong những nguyên nhân khiến LNST của doanh nghiệp tăng mạnh đến như vậy. Tuy nhiên con số ở Q3 này lại giảm gần 90% so với đỉnh cao Q2/2020 là 2.365 tỷ đồng.

Tuy vậy, một điều khá khó hiểu mà doanh nghiệp không thuyết minh cụ thể là chi phí quản lý doanh nghiệp bất ngờ tăng gấp 3,4 lần so với cùng kỳ, đạt gần 71 tỷ đồng. Lũy kế 9 tháng con số này là 151 tỷ đồng, gấp đôi cùng kỳ. Nhìn vào báo cáo Q2 được thuyết minh, chúng tôi dự đoán rằng chi phí nhân viên, chi phí dự phòng phải thu khó đòi sẽ là mấu chốt cho sự tăng vọt này. Đối với chi phí dự phòng thì tính từ đầu năm đến hết Q2/2020, con số dự phòng trên báo cáo tài chính là 186,6 tỷ, tăng 11,6 tỷ đồng trong khi cùng kỳ chỉ tăng 1,3 tỷ đồng. Theo chuẩn mực kế toán, thời gian càng kéo dài thì doanh nghiệp càng phải trích lập nhiều hơn, nên càng kéo dài các khoản nợ khó đòi thì doanh nghiệp càng phải dự phòng lớn hơn.

2. Các mảng kinh doanh chính

Trong phần này chúng tôi sẽ tiếp tục cập các mảng kinh doanh chính của PLC. So với cùng kỳ, lãi gộp của PLC có sự thay đổi khá tích cực và tiếp tục nằm trong top cao nhất từ 2016 đến nay. (Hình 6)

Hiện nhựa đường tiếp tục tăng trưởng mạnh so với cùng kỳ, cũng như tiếp tục tăng đóng góp trong tỷ trọng doanh thu. Trong quý 3, dầu mỡ nhờn, nhựa đường và hóa chất lần lượt là 23,2%; 45,8% và 30,9%.

Chúng tôi sẽ đi sâu vào chi tiết cũng như kì vọng đối với từng mảng trong Q4 này.

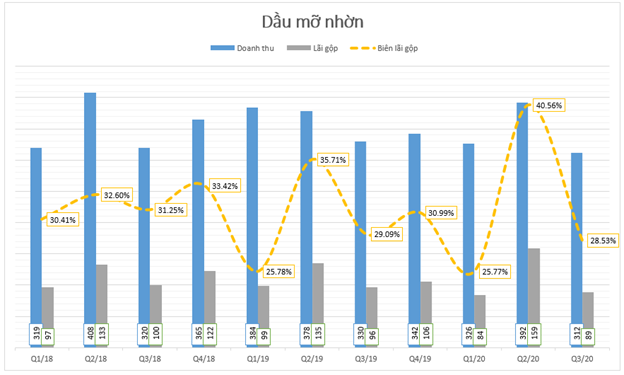

a. Mảng dầu mỡ nhờn (hình 7)

Sau khi đạt đỉnh cao vào quý 2 với mức lãi gộp lên đến 40,56% thì mảng dầu mỡ nhờn lại quay về với mức trung bình vốn có. Mặc dù nền giá dầu hiện vẫn thấp hơn khá nhiều so với thời điểm 2019 nhưng mức lãi gộp thì chỉ tương đương cùng kỳ. Theo chúng tôi đây là do doanh thu giảm nhẹ so với cùng kỳ, cùng với việc giá dầu đang trong xu hướng tăng trở lại nên lãi gộp có phần kém hấp dẫn, chỉ đạt 89 tỷ đồng. (Hình 8)

b. Mảng nhựa đường

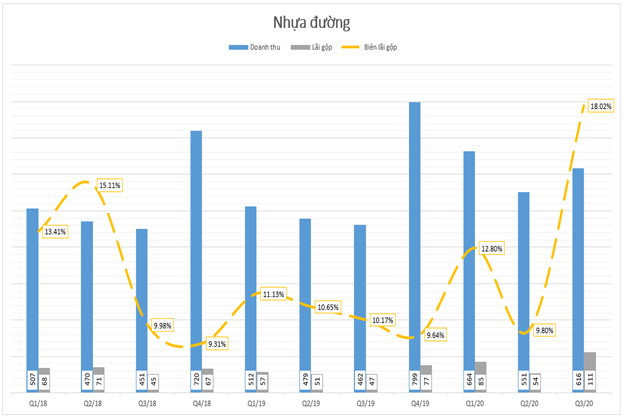

Mảng nhựa đường tiếp tục là kỳ vọng lớn nhất của PLC giúp mã cổ phiếu này tăng trưởng. Riêng quý 3, doanh thu đạt 616 tỷ (+33,3%) và LNG đạt 111 tỷ (+136,2%) so với cùng kỳ. Biên lãi gộp cũng tăng rất mạnh, đạt 18,2% và là con số cao nhất từ trước đến nay. (Hình 9)

Đây là kết quả của việc đầu tư công được đẩy nhanh tiến độ. Lũy kế 10 tháng, con số giải ngân ước tính là 321,5 nghìn tỷ đồng, đạt 68,3% con số kế hoạch năm đề ra, trong khi cùng kỳ chỉ đạt trên dưới 50%. Một số các dự án lớn như Dự án cao tốc Bắc – Nam phía Đông và Dự án cao tốc Mỹ Thuận – Cần Thơ đã cơ bản đáp ứng tiến độ. Với con số giải ngân lớn đến như vậy, cùng với việc giá dầu ở mức nền thấp so với cùng kỳ về cơ bản đã giúp cho PLC đạt những chỉ số ấn tượng.

Với tiến độ đầu tư công đang được đẩy mạnh, chúng tôi cho rằng mảng nhựa đường sẽ là key tăng trưởng cho PLC. Bên cạnh đó, Q4 hàng này thường là quý cao điểm cho doanh thu nhựa đường nên sự kỳ vọng tăng trưởng sẽ càng rõ ràng hơn nữa.

c. Mảng hóa chất

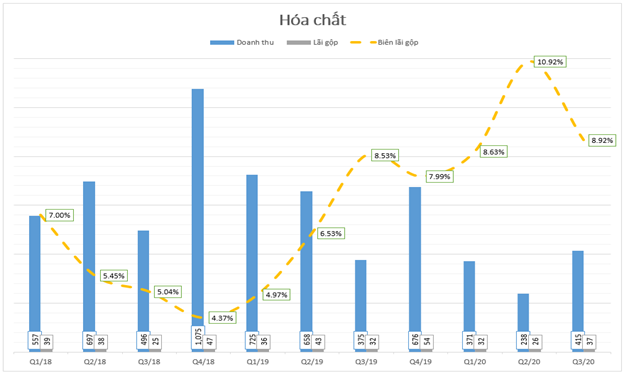

Sau những tháng “chật vật” tìm chỗ đứng thì con số trong Q3 của mảng hóa chất cũng có một chút khởi sắc. Cụ thể, doanh thu đạt 415 tỷ (+10,7%) và lãi gộp đạt 37 tỷ (+15,6%). Mức biên lãi khá tương đồng so với cùng kỳ, đạt 8,9% so với 8,5%. (Hình 10)

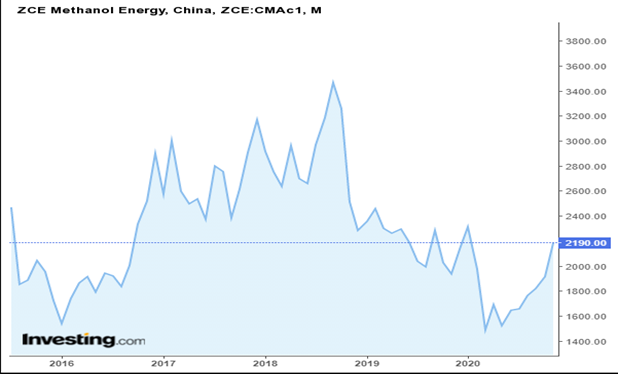

Sản phẩm chính của PLC là ZCE Methanol hiện đang có dấu hiệu hồi phục dần sau Covid và thậm chí còn cao hơn cùng kỳ. Đây có lẽ là lí do giúp PLC tăng trưởng doanh thu từ mảng hóa chất, tuy nhiên chúng tôi vẫn duy trì quan điểm tiêu cực bởi các đối thủ ngày càng lớn mạnh, trong khi mức giá thì liên tục được chiết khấu xuống. (hình 11)

3. Định giá

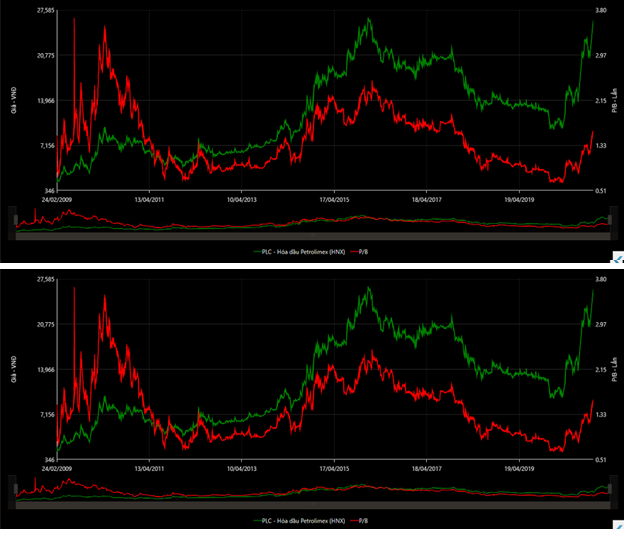

Không khó để nhìn thấy PE của PLC hiện đang vượt đỉnh cùng thị giá của doanh nghiệp này. Tuy nhiên với các kì vọng về đầu tư công đang vượt trội thì chúng tôi cho rằng lợi nhuận cuối 2020 của doanh nghiệp sẽ bứt phá. Khi ấy, LNST cùng thị giá tăng tốt sẽ giúp cho PE của PLC vẫn ở mức hấp dẫn cho 3 tháng cuối năm 2020 này. Các điểm mua bán cụ thể sẽ được chúng tôi lưu hành nội bộ khách hàng. (Hình 12)

Về các nhận định kỹ thuật của PLC, chúng tôi đã post trong group Chứng khoán nước mắm, nhà đầu tư quan tâm có thể đọc tại link:

https://www.facebook.com/langtubuonnuocmam/photos/gm.1114722148982988/4756875584353731/

———-Team LTBNM tổng hợp và phân tích ————-