Chiều 10/06, chỉ bằng một title “đối tác phá sản” mà nhiều nhà đầu tư hoảng loạn, bán tống bán tháo PVD khiến mã này nằm đo sàn với mức giá 22.000/cổ phiếu. Ngay buổi tối hôm ấy cũng có rất nhiều bài báo, bài phân tích lí do và tầm ảnh hưởng của tin này đến mã PVD. Tính từ ngày đó đến nay, mã cổ phiếu này vẫn quanh quẩn vùng giá này và có lẽ cần thêm thời gian để thị trường hấp thụ thông tin tiêu cực này. Báo cáo lần này của team sẽ đánh giá lại thông tin trên cũng như đưa ra những phân tích về tình hình kinh doanh của PVD nửa cuối năm nay.

Hình 1: Diễn biến giá PVD 1 năm trở lại đây

1. Kết quả kinh doanh Q1/2021

Đối với PVD, chúng tôi đã có bài phân tích cụ thể về nửa cuối năm 2020. Trên thực tế, đến cuối năm 2020 giá cổ phiếu chỉ loanh quanh vùng giá 12-14k theo phân tích của chúng tôi và chỉ bùng nổ từ đầu năm 2021 với cơn sóng chung từ cả VNIndex cũng như sự phục hồi của ngành dầu khí.

Link: https://langtubuonnuocmam.com/pvd-nua-cuoi-nam-khong-nhieu-bien-dong/

Vậy với năm 2021, PVD có còn nhiều kì vọng hay không?

Nhìn vào tình hình sản xuất kinh doanh của PVD trong Q1 vừa qua thì không khó để thấy công ty đang trải qua những ngày tháng khó khăn. Việc kinh doanh dưới giá vốn đã khiến công ty chịu những khoản lỗ lớn.

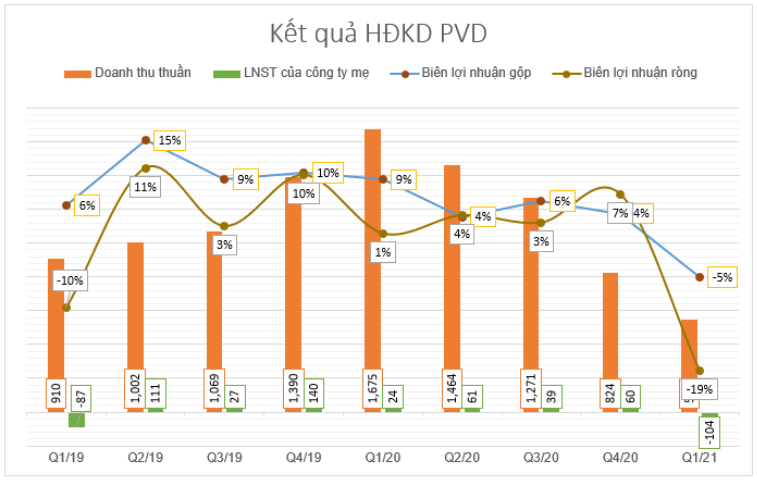

Cụ thể, doanh thu Q1 đạt gần 550 tỷ đồng, giảm mạnh 67% so với cùng kỳ và ghi nhận lỗ gộp 28,7% trong khi cùng kỳ đạt 157 tỷ đồng. Biên lợi nhuận gộp cũng vì thế mà chỉ đạt -5%, mức thấp nhất trong vài năm trở lại đây. Dù doanh thu tài chính tăng gấp đôi và chi phí tài chính giảm một nửa, nhưng tình hình kinh doanh kém khả quan vẫn là lí do chính để lỗ sau thuế PVD giảm về -103,7 tỷ đồng, biên lãi ròng là -19% và trở thành mức thấp thứ 2, chỉ sau Q1/2018. (Hình 2)

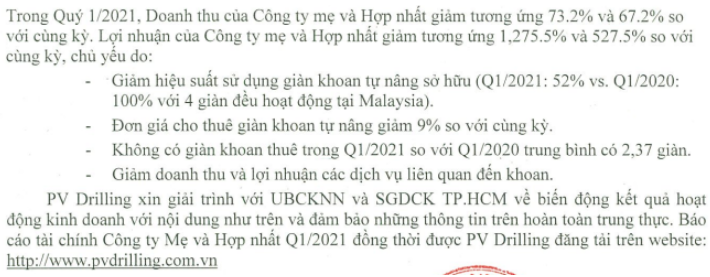

Theo giải trình của công ty, việc doanh thu giảm mạnh chủ yếu đến từ (1) việc giảm hiệu suất sử dụng 4 giàn khoan tự nâng sở hữu tại Malaysia tư 100% trong Q1/2020 xuống 52% trong quý vừa qua; (2) giảm giá thuê giàn 9% yoy; (3) không có giàn cho thuê trong Q1/2021 và (4) doanh thu lợi nhuận giảm mạnh đối với các hoạt động liên quan đến khoan. (Hình 3)

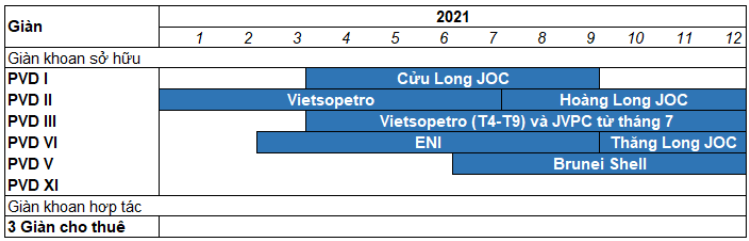

Chúng tôi cũng cập nhật tình hiện trạng các giàn khoan hiện nay và dự báo hoạt động trong tương lai. (Hình 4)

Có thể thấy, tình hình Covid đã khiến doanh nghiệp dầu mỏ lao đao, và không khó để nhận ra tình hình kinh doanh nửa đầu năm 2021 của PVD cũng theo đà đi xuống. Tuy vậy có một vài “điểm sáng” le lói là cuối tháng 3, PVD cũng ghi nhận hợp đồng cung cấp giàn khoan tự nâng PVD1 cho Công ty Điều hành chung Cửu Long trong năm nay. Giàn khoan này sẽ thực hiện chương trình khoan cho Cửu Long gồm 2 giếng chắc chắn và một số giếng tùy chọn ngoài khơi biển Việt Nam.

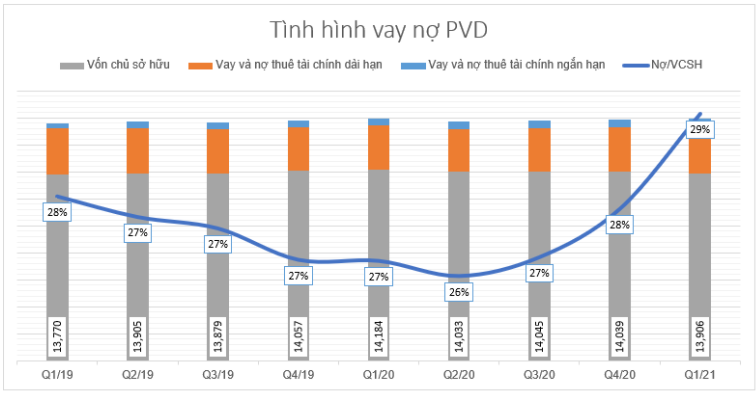

Về tình hình vay nợ, do tình hình kinh doanh khó khăn nên công ty đã phải tăng vay nợ, với chủ yếu là vay nợ ngắn hạn để bù vào vốn lưu động. Lượng tiền mặt của công ty cũng giảm nhanh chóng từ mức 1.709 tỷ tại Q1/2020 xuống còn 646 tỷ cho quý này. Tuy vậy, dòng tiền kinh doanh (CFO) của công ty lại ghi nhận những tín hiệu tích cực, khi chỉ ghi nhận lỗ 117 tỷ đồng so với con số 270 tỷ cùng kỳ. (Hình 5)

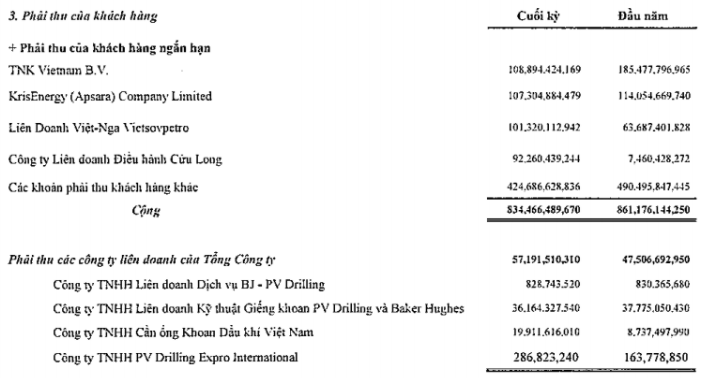

Việc CFO “bớt lỗ” lại chủ yếu đến từ việc công ty giảm được các khoản phải thu. Trong số những khách hàng này, thì có công ty Cửu Long là ghi nhận con số tăng đáng kể bởi ghi nhận thuê giàn khoan từ tháng 3 như chúng tôi đã đề cập. (Hình 6)

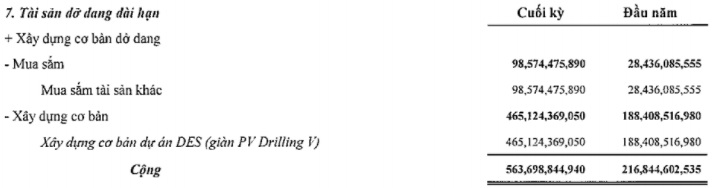

Trên báo cáo của PVD cũng ghi nhận khoản tài sản dở dang dài hạn – cụ thể là dự án DES – cụm thiết bị khoan mới phù hợp với yêu cầu của đối tác cho giàn PVD V. Tính đến hết Q1/2021, dự án này đã ghi nhận số vốn đầu tư khoản 465 tỷ đồng, tăng gấp gần 2,5 lần so với con số đầu năm. Điều này chỉ ra PVD đang gấp rút các bước cuối để đưa giàn khoan số 5 này vào khai thác cho chiến dịch khoan của Brunei Shell tại Brunei. Đây là dự án với thời hạn 6 năm chắc chắn và 4 năm gia hạn, dự kiến khoan bắt đầu từ tháng 7/2021. Có thể nói giàn PVD V đang trong giai đoạn bận rộn nhất từ khi tạm nghỉ giai đoạn cuối 2016. (Hình 7)

Như vậy, theo nhận xét của chúng tôi thì tình hình SXKD của PVD trong Q1 này là kém khả quan, nhất là khi công ty chỉ sử dụng được 52% công suất của giàn. Covid đã đem lại rất nhiều bất lợi cho ngành xăng dầu nói chung, và công ty thượng nguồn như PVD nói riêng. Về dài hạn, chúng tôi vẫn thấy hiện hữu đâu đó những điểm sáng khi các giàn đều đã nhận được hợp đồng khoan, nhất là trong bối cảnh giá dầu đang trong đà tăng trưởng trở lại.

Tầm ảnh hưởng của đối tác phá sản

Ngày 4/6/2021 vừa qua, Kris Energy đã đệ đơn phá sản và xin thanh lý tài sản lên tòa án đảo Cayman do không có khả năng thanh toán các khoản nợ. Trên báo cáo của PVD đến cuối Q1/2021 đang ghi nhận khoảng 107 tỷ đồng phải thu của công ty này do từ tháng 10/2020 PVD đã cung cấp giàn khoan cho 5 giếng phát triển tại khu vực ngoài khơi của Campuchia. Theo thông tin từ PVD, hợp đồng mà công ty ký kết là với pháp nhân khác – KrisEnergy Cambodia, liên doanh giữa Kris Energy (95%) và chính phủ Campuchia (5%), nhưng việc công ty mẹ KE phá sản thì chắc chắn dự án này sẽ phải ghi nhận thành nợ xấu. Dù theo ban lãnh đạo, KE đã hoàn thành nghĩa vụ trả đủ 9 triệu đô doanh thu khoan, và khoản 107 tỷ phải thu thì cũng đã ghi nhận doanh thu và vẫn trong thời hạn thanh toán.

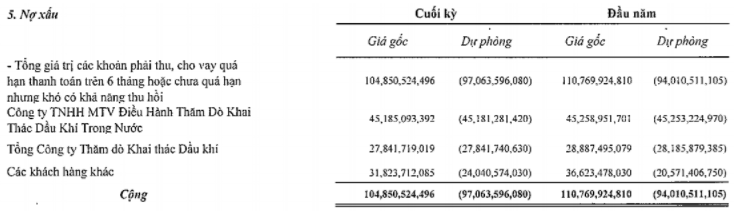

Có thể nói rằng, nợ xấu không phải vấn đề quá đặc biệt đối với PVD do đặc tính ngành nghề. Tính đến cuối Q1/2021, PVD ghi nhận nợ xấu là khoảng 105 tỷ đồng, chủ yếu đến từ TCT Thăm dò Khai thác Dầu khí (PVEP) và CT TNHH MTV Điều hành Thăm dò Khai Thác Dầu khí Trong nước (PVEP POC). (Hình 8)

Chúng tôi cho rằng công ty sẽ ghi nhận khoản nợ xấu này từ Q3/2021 và theo phương án thận trọng nhất là 100% giá trị hợp đồng còn lại, tương đương 107 tỷ đồng. Việc ghi nhận con số nợ xấu này chắc chắn sẽ khiến PVD khó hoàn thành kế hoạch được đề ra trong năm nay.

Chúng tôi cho rằng còn nhiều vấn đề cần quan sát để giải ngân đối với PVD bao gồm:

– Các doanh nghiệp thượng nguồn như PVD có độ trễ 1 thời gian tăng trưởng về nguồn công việc so với sự đi lên của giá dầu, mặc dù giá dầu đã hồi phục tốt và gần đây còn vượt đỉnh, tuy nhiên việc có 1 đối tác lớn tại khu vực phá sản cho thấy trong ngành dầu khí tại khu vực nói chung còn cần thời gian dài để đi vào ổn định.

– Giá cổ phiếu đã tăng mạnh so với 2020 và đang tiến tới đỉnh cũ 2018 tuy nhiên lợi nhuận sau thuế không tăng trưởng tương ứng,gây ra 1 định giá không rẻ.

– Ngược lại với tình hình công ty, Giá dầu đang có những bứt phá lớn và có khả năng tăng mạnh tiến tới các mốc 80-100 đô trong năm nay. Điều này vẫn sẽ support cho giá cổ phiếu của PVD neo ở 1 mốc giá cao. Tuy nhiên cần cẩn trọng trong các nhịp đầu cơ này vì bản chất công ty không phải là quá xuất sắc.

———-Team LTBNM tổng hợp và phân tích ————-