Như vậy kết quả kinh doanh của các công ty tại quý 4-2022 đã ra và khép lại một năm với nhiều điểm nhấn. Với SZC thì năm 2022 điểm nhấn lại là kết quả kinh doanh đi lùi với nhiều khó khăn. Vậy những khó khăn đó là gì và 2023 tới công ty sẽ chuyển mình để trở lại được hay không?

I. Kết quả kinh doanh

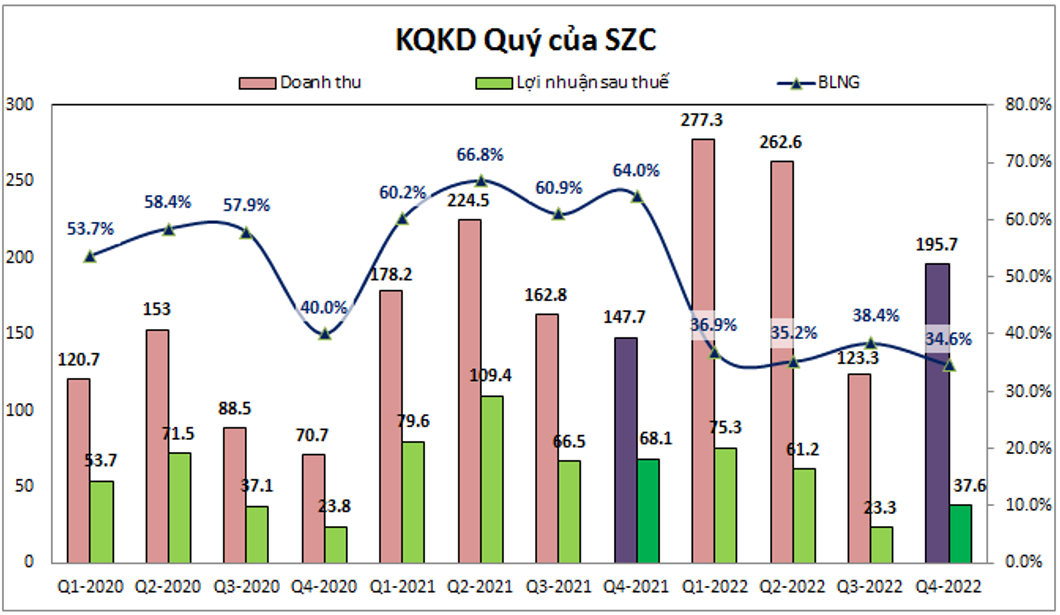

Đầu tiên là kết quả kinh doanh của công ty. Như đã nói ở trên năm 2022 là năm lợi nhuận của SZC tăng trưởng âm so với cùng kỳ 2021 và quý 4-2022 cũng không phải ngoại lệ. Cụ thể quý tại quý 4 công ty ghi nhận doanh thu thuần đạt 195.7 tỷ đồng, tăng 32.5% yoy nhưng lợi nhuận sau thuế của công ty mẹ lại chỉ đạt 37.6 tỷ đồng, giảm 44.8% yoy. (Hình 1)

Doanh thu của công ty vẫn tăng trưởng tốt nhờ hoạt động chính cho thuê đất KCN vẫn hoạt động tốt và có thêm sự đóng góp của các mảng mới là BĐS và hoạt động sân golf. Tuy nhiên do giá vốn đầu vào tăng cao dẫn đến biên lợi nhuận gộp giảm mạnh từ 64% về 34.6% và điều này cũng khiến cho lợi nhuận của công ty giảm mạnh so với cùng kỳ dù doanh thu vẫn tăng trưởng trên 30%. Thực tế khi nhìn vào biểu đồ kết quả kinh doanh ở trên chúng ta có thể thấy rằng biên lợi nhuận gộp của SZC từ quý 1-2022 đã sụt giảm mạnh từ nền trên 60% xuống dưới 40%. Nguyên nhân thì như bài viết gần đây nhất về SZC chúng tôi đã phân tích trong năm 2022 cũng đã có nói đó là do công ty thay đổi và bắt đầu điều chính chi phí giá vốn phát triển khu công nghiệp Châu Đức thay vì sẽ ghi nhận giá vốn thấp đến hết 2025 bắt đầu từ quý 1-2022. Cụ thể giá đất đền bù giải phóng hợp đồng đã điều chỉnh từ khoảng 500K/m² lên 975K/m², tức tăng gần gấp đôi.

https://langtubuonnuocmam.com/szc-2022-kho-khan-bua-vay/

Với việc giá vốn điều chỉnh tăng cao khiến các chi phí vốn cũng đội lên và từ đó làm giảm biên lợi nhuận gộp và lợi nhuận gộp của công ty. Và điều này sẽ tiếp tục trong những năm tiếp theo cho đến khi có đợt thay đổi tiếp theo trong tương lai vài năm tới chứ không gần được. Như vậy trong năm 2023 chúng ta có thể thấy được khả năng rất lớn biên lợi nhuận gộp của SZC vẫn sẽ duy trì trong khoảng 35-40%. Và để đưa công ty tăng trưởng trở lại công ty cần giải quyết bài toán tăng trưởng doanh thu cũng như kỳ vọng có thêm đóng góp từ mảng BĐS thay vì chỉ có mảng cho thuê KCN.

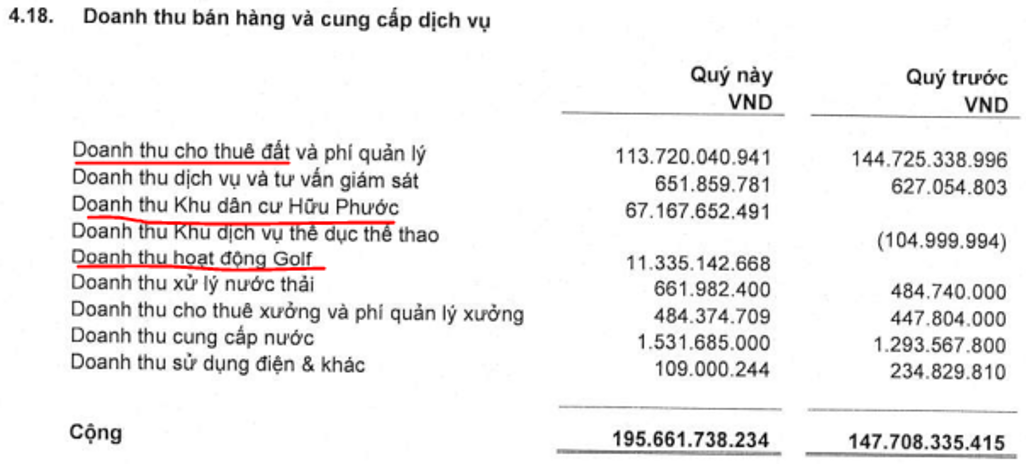

Trong quý 4-2022 đóng góp chính vào doanh thu của SZC vẫn là mảng cho thuê KCN với 113.7 tỷ đồng, chiếm 58% tỉ trọng. Nhưng điểm nhấn trong doanh thu cảu SZC chính là xuất hiện doanh thu của 2 mảng mới là BĐS và hoạt động sân golf với đóng góp tổng cộng 78 tỷ đồng và đây chính là động lực giúp công ty tăng trưởng được doanh thu trong quý 4-2022 dù mảng KCN giảm hơn so với cùng kỳ. (Hinh 2)

Như vậy trong quý 4 chúng ta thấy được khó khăn với mảng cho thuê KCN nhưng cũng có phần nào điểm sáng đến từ mảng BĐS khi bắt đầu đưa vào bàn giao dự án KDC Hữu Phước giai đoạn 1. Trong các quý tới của năm 2023 tiềm năng cụ thể ra sao chúng tôi sẽ phân tích và bóc tách chi tiết hơn trong phần dưới đây

II. Động lực tăng trưởng trong 2023

Chúng tôi sẽ phân tích động lực tăng trưởng của công ty theo từng mảng kinh doanh để thấy được những khó khăn và cơ hội chuyển mình của từng mảng như thế nào trong 2022 và 2023 tới.

1. Mảng KCN

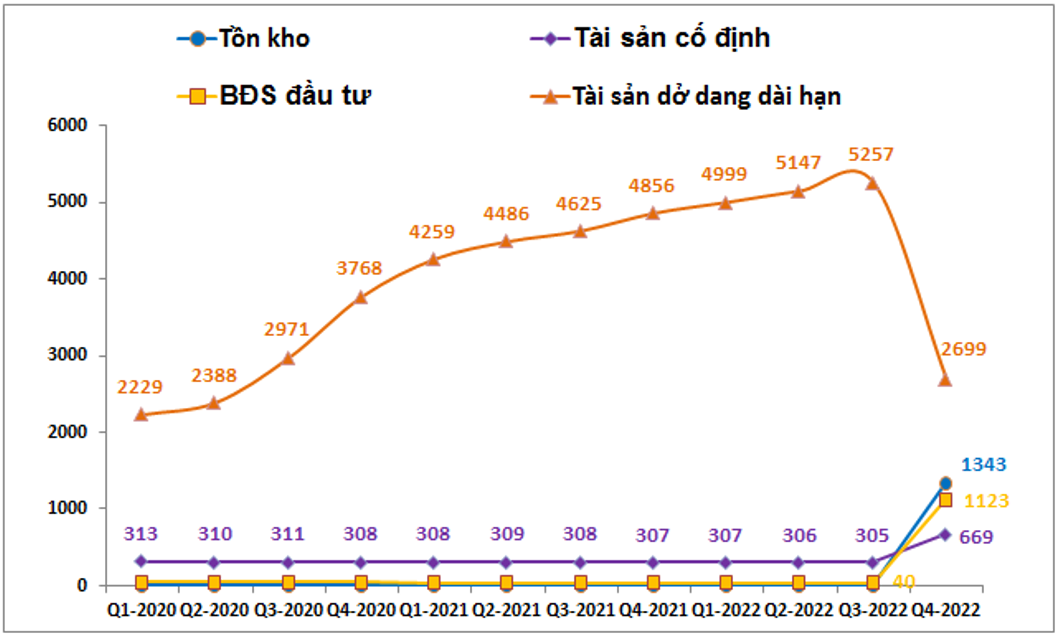

Mảng KCN vẫn là mảng đóng góp chính vào kết quả kinh doanh của SZC trong những năm vừa qua và cả các năm tới vì vậy đây vẫn là mảng quan trọng nhất đối với công ty. Trong báo cáo quý 4-2022 mới nhất vừa công bố thì mảng KCN có khá nhiều thứ đáng chú ý như cục tài sảng dở dang dài hạn giảm mạnh và kết chuyển sang hàng tồn kho, BĐS đầu tư cũng như tài sản cố định. (Hình 3)

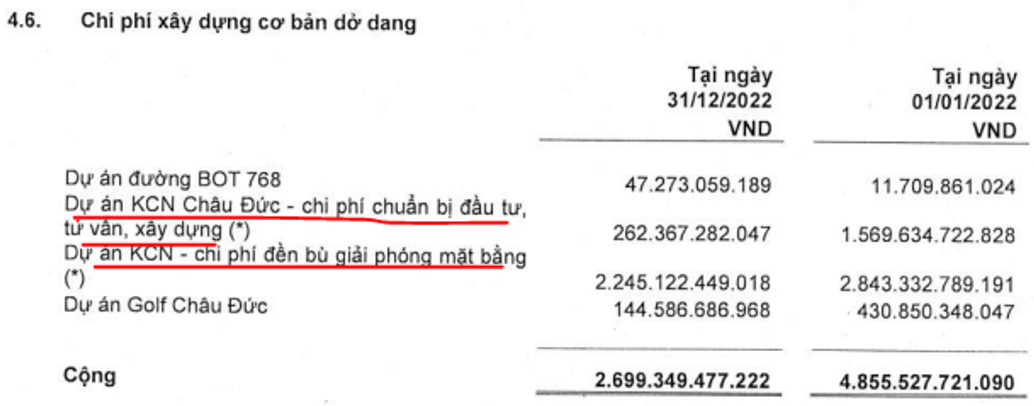

Theo thuyết minh chi tiết của công ty khoản mục kết chuyển này chính là chi phí chuẩn bị đầu tư, chi phí tư vấn và chi phí giải phóng mặt bằng. Điều này có thể hiểu công ty đã hoàn tất các chi phí dành cho KCN và kết chuyển thành hàng tồn kho chờ cho thuê. (HÌnh 4)

Thực tế thì các công ty vẫn có thể tiến hành cho thuê trong thời gian làm hạ tầng và SZC cũng vậy, nhưng với việc kết chuyển thì chúng ta cũng phần nào thấy được các chi phí đã bỏ ra. Như các bài viết trước chúng tôi cũng từng nói SZC có quỹ đất sẵn sàng cho thuê lớn với hơn 300ha và mỗi năm cho thuê được 40-60ha thì dư địa cho thuê vẫn còn rất dài 4-5 năm tới. Ngoài ra còn cả diện tích chưa giải phóng mặt bằng nhưng đã được phê duyệt trong dự án KCN Châu Đức.

Sơ qua về KCN Châu Đức, đây là KCN mà SZC là chủ đầu tư với quỹ đất hơn 1,000ha và đã đền bù khoảng 673ha với chi phí tương đối thấp. Ngoài ra KCN Châu Đức có lợi thế cạnh tranh về giá so với các KCN khác tại Bà Rịa Vũng Tàu ( giá thuê KCN Châu Đức khoảng 85$/m/ thời hạn thuê trong khi trung bình tỉnh BRVT khoảng 100-110$/m/ thời hạn thuê ).

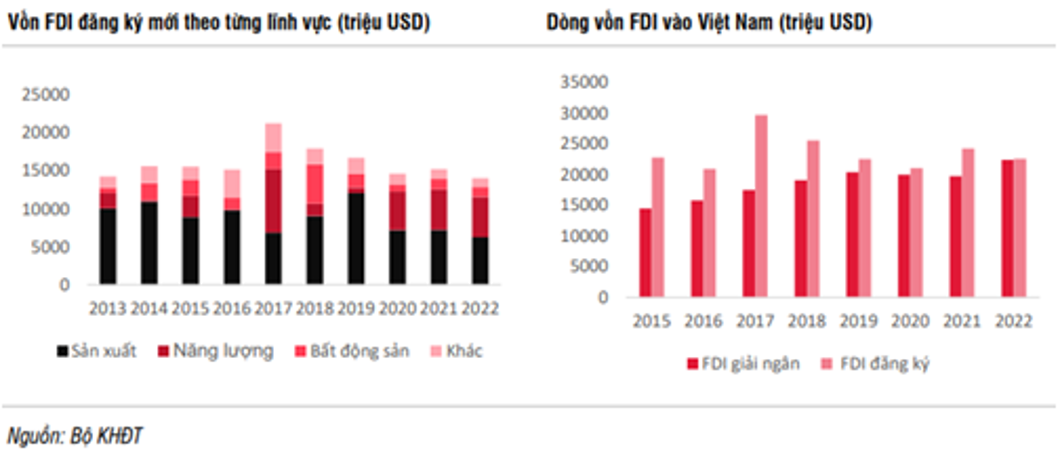

Về vĩ mô ngành KCN, trong năm 2022 vốn FDI giải ngân của Việt Nam tăng 13.5% so với 2021 lên 22.4 tỷ USD còn vốn FDI đăng ký mới giảm 11% so với 2021 xuống 27.7 tỷ USD. Tuy nhiên vốn FDI đăng ký bổ sung đạt 10.1 Tỷ USD, tăng 12.4% yoy, phản ánh cam kết vững chắc của các nhà đầu tư FDI hiện tại tại Việt Nam. Trong các năm tới chúng tôi cho rằng ngành KCN sẽ vẫn duy trì được sự ổn định và tăng trưởng dần nhờ sự phục hồi của nền kinh tế toàn cầu trong các năm tới cũng như xu hướng dịch chuyển rất rõ ràng các nhà máy tại Trung Quốc sang Việt Nam. Trong năm 2022 khi tỳ giá bất ổn do vấn để tăng lãi suất đã ảnh hưởng khá nhiều đến việc thu hút vốn đầu tư FDI ( tỷ giá leo thang sẽ khiến khối ngoại, FDI có xu hướng rút dòng thay vì bơm dòng và đầu tư mới. ) thì sẽ dần hạ nhiệt trong năm 2023 và các năm tới. Đây là tiền đề để kỳ vọng ngành KCN sẽ trở lại trong năm 2023 và các năm tới. (Hình 5)

Như vậy trong thời gian tới khi cục người mua trả trước có dấu hiệu tăng lên sẽ là điều rất đáng chờ đợi và cũng là lúc chu kỳ tăng trưởng trở lại với SZC có thể bắt đầu.

2. Mảng BĐS và các mảng khác

Mảng BĐS cũng là mảng đáng chú ý trong quý 4-2022 khi bắt đầu bàn giao và hạch toán những căn đầu tiên của dự án KDC Hữu Phước với biên lợi nhuận cao. Ngoài ra còn chú ý một số mảng khác như kinh doanh sân golf.

- Cụ thể với mảng BĐS trong quý 4-2022 đã ghi nhận doanh thu 67.2 tỷ đồng và lợi nhuận gộp là 53.6 tỷ đồng. Biên lợi nhuận gộp lên tới 79.8%. Sản phẩm được bàn giao trong đợt đầu hạch toán này là các căn shophoue và phần còn lại sẽ tiếp tục được hạch toán trong năm 2023. Ngoài các sản phẩm shophouse thì các sản phẩm đất nền của giai đoạn 1 cũng sẽ được bàn giao trong năm 2023. Như vậy trong năm 2023 mảng BĐS sẽ là động lực giúp SZC tăng trưởng do 2022 chỉ có quý 4 mới có BĐS được hạch toán và lượng hạch toán là chưa nhiều, trọng tâm sẽ được dồn vào hạch toán trong năm 2023 tới. (Hình 6)

- Trong quý 4 mảng hoạt động golf cũng bắt đầu phát sinh doanh thu và lợi nhuận cho công ty. Tuy nhiên giá vốn lại cao hơn nhiều so với doanh thu khiến lợi nhuận âm. Cụ thể doanh thu mảng hoạt động golf đạt 11.3 tỷ đồng nhưng giá vốn lại lên tới 43.3 tỷ đồng, tức lợi nhuận gộp âm đến 32 tỷ đồng. Chúng tôi cho rằng đây là do lần đầu hạch toán chi phí có thể được công ty san đều theo năm và dồn vào quý 4 khiến lợi nhuận bị âm mạnh còn sang 2023 khi hoạt động kinh doanh diễn ra trong cả năm sẽ giúp mảng này cân bằng trở lại và chúng tôi cho rằng doanh thu sẽ đủ bù cho chi phí trong năm 2023 trước khi nghĩ tới có lãi trong các năm sau này.

Ngoài ra công ty còn hoạt động một số mảng khác tuy nhiên tỉ trọng đóng góp vào doanh thu là không cao nên chúng tôi sẽ không phân tích sâu thêm. Như vậy các mảng khác của SZC như BĐS hay Golf trong năm 2023 theo chúng tôi đều sẽ tích cực lên và đóng góp khá nhiều vào doanh thu cũng như lợi nhuận của công ty để giúp công ty tăng trưởng trở lại sau một năm 2022 với nhiều khó khăn.

III. Tổng kết và định giá

Như vậy với những phân tích ở trên chúng ta có thể phần nào nhìn rõ được những khó khăn và cơ hội của các mảng chính mà công ty đang kinh doanh, dưới đây chúng tôi xin được tóm tắt lại như sau:

- Ngành KCN trải qua 1 năm 2022 tăng trưởng lùi về lợi nhuận do đánh giá lại giá vốn khiến cho biên lợi nhuận gộp giảm mạnh. 2023 với nền kết quả kinh doanh thấp của 2022 cùng nền kinh tế dần hồi phục sẽ giúp mảng cho thuê KCN tăng trưởng nhẹ trở lại.

- Mảng BĐS bắt đầu được hạch toán dự án KDC Hữu Phước giai đoạn 1 vào quý 4-2022 và 2023 sẽ tiếp tục hạch toán phần lớn doanh thu và lợi nhuận của dự án này và đây sẽ là động lực lớn nhất giúp SZC tăng trưởng trong năm 2023

- Mảng kinh doanh golf dự kiến 2023 có thể hòa vốn khi mới đưa vào kinh doanh và chưa có đóng góp nhiều cho lợi nhuận của công ty

Với những điều trên đồng nghĩa với việc trong năm 2023 chúng tôi cho rằng SZC sẽ tăng trưởng trở lại sau năm 2022 nhiều khó khăn. Cụ thể trong năm 2023 công ty hoàn toàn có thể ghi nhận mức tăng trưởng 30-50% về lợi nhuận so với 2022.

Về định giá, hiện tại SZC đang giao dịch tại vùng giá 28-30k/cp tương ứng PB khoảng 1.8-1.9 lần và đây là vùng khá thấp trong lịch sử giao dịch của cổ phiếu. Với định giá đến hết 2023 chúng tôi cho rằng SZC là cổ phiếu khá tiềm năng và định giá hợp lý cho năm 2023 vào khoảng 37-40k/cp.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-