VCS-Sự trở lại của nhà vua?

Một trong những cổ phiếu đem lại niềm vui cho ndt tại kì báo cáo quý 2 này với mức tăng 40% kể từ khi công bố báo cáo tài chính quý 2/2018.

Cổ phiếu VCS đã bật tăng mạnh ngay khi có thông tin ước đạt lợi nhuận quý này tăng trưởng ở mức 36%. Không còn những giao dịch kì cục theo dạng tin ra là bán như ở 2 kì báo cáo trước nữa. Vậy đâu là nguyên nhân?

Có thể thấy rằng với những diễn biến tại báo cáo này đã đáp ứng nguyện vọng của nhà đầu tư với 1 doanh thu đạt kỉ lục 1400 tỷ(+17% so với cùng kì), LNST 410 tỷ(+36% )

cùng với biên lợi nhuận gộp đạt kỉ lục 38% chính là các điểm sáng lớn nhất tại báo cáo kì này.

Các lí do chính kể đến đó là sau gần 1 năm kể từ khi các đại lí của mỹ nhập khẩu ồ ạt đá Trung Quốc để tránh thuế trống bán phá giá, lượng đá này khả năng đã được tiêu thụ với số lượng khá, giờ đây việc sản lượng VCS tăng trở lại là điều dễ nhận thấy.

Nó đã bắt đầu từ quý 4/2018. Đồng thời sản lượng tiêu thụ nội địa có lẽ cũng đóng góp 1 phần nhỏ vào việc tăng doanh thu này.

Quý nhà đầu tư có thể tham khảo lại các bài viết cũ về VCS:

-Video chia sẻ về sự hồi sinh của VCS vào ngày 19/12/2018: http://bit.ly/33nJCiU

-Báo cáo phân tích tháng 4/2019 :http://bit.ly/2KyRaHX

-Tường thuật DHCD VCS: http://bit.ly/2yWDVdC

Những hỗ trợ về mặt chi phí của tập đoàn dành cho VCS vẫn duy trì từ nhiều năm nay và năm nay vẫn như vậy. Các chi phí bán hàng và quản lí doanh nghiệp vẫn ở tỷ trọng rất thấp so với doanh thu,lần lượt đạt 35 và 15 tỷ.

+Giá dầu giảm mạnh so với cùng kì khiến nguyên liệu polyester resi cũng giảm theo (Chi phí nhựa chiếm tỷ trọng từ 30-40% trong cơ cấu chi phí nguyên vật liệu của VCS. )

+Việc sát nhập nhà máy Phenikaa Huế, nhà máy này sản suất nguyên liệu Cristobale (theo như đhcd công bố việc này sẽ giúp tiết kiệm cho VCS khoang 60 tỷ/năm chi phí) Trước đây nguyên liệu này toàn phải nhập khẩu,VCS đều phải mua dư lên để phòng tăng giá.Tuy nhiên việc này là ở cuối quý 2 nên có lẽ đóng góp sẽ chưa nhiều trong quý này.

+Các chi phí khác được quản lí tốt hơn.

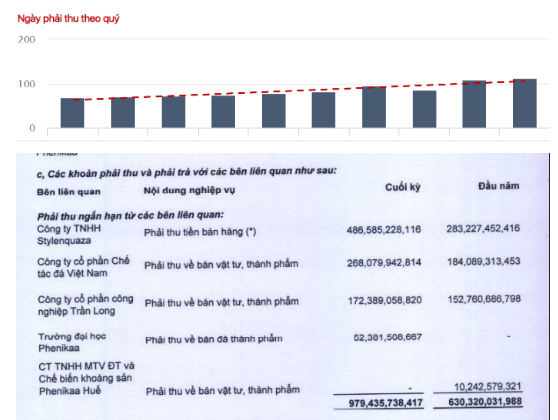

Một số điểm trừ là việc dòng tiền của cty khá yếu,khoản phải thu khách hàng tăng mạnh, số ngày phải thu cũng tăng lên 105 ngày , tại quý trước là 100 ngày và cùng kì là 86 ngày. Có lẽ do tình hình cạnh tranh gay gắt với các nước khác. Chiếm 1 nửa số này là các cty trong hệ thống tập đoàn PHượng hoàng xanh. (HÌNH 1)

Nợ vay tăng do trong kì VCS sát nhập công ty Phenikaa Huế, các tài sản ,chi phí và nợ vay vì thế cũng tăng lên. Cty đã xuất hiện nợ dài hạn 320 tỷ. Điều này là không mới và đã được công ty công bố tại DHCD năm nay.

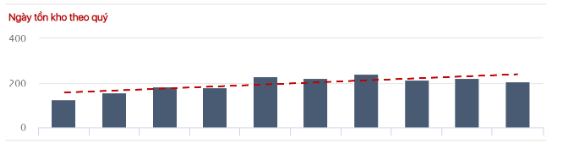

Số ngày lưu kho hàng hóa(HÌNH 2) thậm chí đã giảm về mức thấp hơn so với cùng kì do:

+Sự tiêu thụ sản phẩm đã tăng trưởng trở lại tốt như đã nói ở trên

+Nhà máy Phenikaa Huế đi vào hoạt động giúp nguyên liệu tự chủ 1 phần.

Vcs sẽ tiến hành chia cổ phiếu quỹ cho cổ đông sắp tới với tỉ lệ 100:2,04

http://s.cafef.vn/vcs-317440/vcs-1282019-ngay-gdkhq-lay-y-kien-co-dong-bang-van-ban.chn

Chúng tôi thấy rằng như sau:

VCS là 1 cổ phiếu thuộc ngành sản xuất kinh doanh,chúng tôi sẽ dụng phương pháp p/e để định giá cổ phiếu này.

Tại thời điểm tăng trưởng mạnh mẽ nhất vào cuối năm 2015-2017 pe của VCS đã từng đạt đến mức 15-20 lần, và sau 1 thời gian tăng trưởng kém lại.

Định giá p/e của VCS bị giảm xuống 8,5-9 lần tại vùng đáy 60-70k. Vậy có thể kì vọng định giá của VCS tại thời kì tăng trưởng mới này tiến tới đâu?

Khó có khả năng thị trường tái sát lập mức định giá đỉnh cao hồi xưa, do tại thời kì đó, VCS với vị thế là 1 trong những kẻ thống lĩnh thị trường, sở hữu công nghệ độc quyền Breton,….chúng tôi cho rằng p/e VCS hiện tại sẽ duy trì ở mốc 11-12 lần.

Tham khảo thêm :

-VCS hành trình tăng giảm p/e : http://bit.ly/2YG2hYA

Giá cổ phiếu bứt phá mạnh sau khi có thông tin cổ tức trả thêm 2000 đồng,1 khoản không hề nhiều khi so với thị giá hiện tại ,Tại sao?

Ngày 9/8 VCS công bố 1 thông tin rằng cty sẽ tạm ứng thêm cổ tức 20%

https://vicostone.com/vi-vn/investor-news/2019/08/tam-ung-co-tuc-bang-tien-lan-2-nam-2019?detectedGeoLocation=true

Thông tin này có ý nghĩa rất lớn,nó chính là keyword giúp cổ phiếu tiếp tục đà tăng mạnh mẽ vào hôm nay.

+Ngày chốt cổ tức: 21/8

+Ngày thanh toán:30/8

Thời gian thanh toán rất nhanh chỉ sau hơn 1 tuần từ khi chốt danh sách.

Tại báo cáo quý 2/2018,lượng tiền mặt của VCS chỉ có 162 tỷ.Có nhiều điều nghi ngại về dòng tiền của công ty đang yếu.

Việc sẽ chi ra 314 tỷ đồng cho đợt trả cổ tức lần này và với 1 thời gian rất nhanh như vậy, vậy cty lấy đâu ra tiền để chi trả nhiều và nhanh như vậy?

Ba khả năng sẽ xảy ra:

1.Trong tháng 8 này, dòng tiền cty đã trở lại mạnh mẽ khi thu hồi được các khoản công nợ.

2.Cty sẽ đi vay ngân hàng để phục vụ cho việc trả cổ tức lần này.

3.Sẽ có 1 thông báo chậm chi trả cổ tức được công bố.

Khả năng 3 chúng tôi không cho rằng sẽ xảy ra vì VCS là 1 cty uy tín từ xưa đến giờ trong việc này.

Khả năng 2 chúng tôi không nghĩ ban lãnh đạo sẽ làm như vậy, vì thực sự với 1 cty mà chủ tịch chiếm đến 85% số cổ phiếu lưu hành. Việc làm đó không hề có lợi cho chính cty và cả lãnh đạo.

Vậy phương án 1 rất có khả năng rằng dòng tiền đã trở lại mạnh mẽ, với thông điệp trả cổ tức này, VCS đã đạp tan những nghi ngờ về mặt dòng tiền tại báo cáo quý 2.

Có thể chưa biết phương án nào xảy ra nhưng những gì xảy ra trong quá khứ khiến dòng tiền có quyền đặt niềm tin vào phương án 1.

Vậy là yếu tố cản trở duy nhất của VCS tại báo cáo quý này là chất lượng dòng tiền đã được khai thông.

Nó chính là keyword giúp giá cổ phiếu tiếp tục bứt phát trong hôm nay và tiếp tục bứt phá trong quý 3 này .

Bánh vẽ tương lai: Sát nhập các dây chuyền còn lại trong hệ thống Phenilkaa về VCS.Quy mô của VCS lúc đó có thể nhân lên 2 lần hiện tại.

Tham khảo điều này tại : -Tường thuật DHCD VCS: http://bit.ly/2yWDVdC

VCS là cổ phiếu đã được team kiến nghị liên tục trong thời gian qua với tỷ suất lợi nhuận hiện tại tính đến 14/8 đạt 28-35% tính từ giá mua đầu tiên và vẫn chưa có bất kì kiến nghị bán nào.Việc nắm giữ VCS đón kì báo cáo quý 3 là việc nên làm.(HÌNH 3)