Tiếp tục những bài viết chia sẻ về góc nhìn FA các cổ phiếu trên sàn được chú ý. Chúng tôi sẽ gửi đến quý độc giả bài phân tích về cổ phiếu VHC – Cổ phiếu thủy sản đáng chú ý tiếp theo sau FMC (Bài viết FMC xin tham khảo link : https://langtubuonnuocmam.com/fmc-di-cung-evfta/ )

VHC là mã đầu ngành thủy sản, cụ thể là cá tra, có những lợi thế cạnh tranh rất lớn, cơ cấu tài chính tốt và có những động lực tăng trưởng cho những năm tiếp theo.

Vậy động lực đó là gì?

Tiềm lực tăng trưởng ra sao?

Và mức độ ảnh hưởng từ dịch bệnh có đáng ngại hay không?

Chúng tôi sẽ làm rõ ở phần dưới giúp quý nhà đầu tư trả lời các câu hỏi trên.

I. Tổng quan công ty

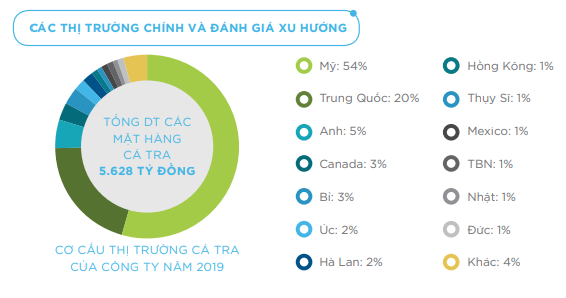

VHC kinh doanh sản phẩm chủ yếu là cá tra và phụ phẩm từ cá tra. Thị trường tiêu thụ chủ yếu là nước ngoài, (Chiếm 84% tổng doanh thu) trong đó phần lớn là thị trường Mỹ. Tại Mỹ, VHC đã khẳng định được vị thế số 1 và đồng thời được hưởng mức thuế suất chống bán phá giá là 0% giúp cho lợi thế cạnh tranh cả về giá và chất lượng của VHC so với các đối thủ khác là vượt trội (Biên lợi nhuận sẽ tốt hơn và khi thị trường đầu vào, ra có biến động lớn làm giảm mạnh biên lợi nhuận thì có thể VHC vẫn sống khỏe trong khi đối thủ sẽ gặp rất nhiều khó khăn thậm chí là lỗ)

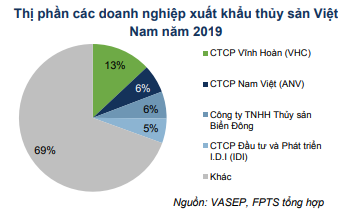

Hình 1: Tỉ trọng các nước trong thị trường xuất khẩu năm 2019

Như vậy có thể thấy ngoài thị trường lâu đời là Mỹ vẫn đang chiếm tỉ trọng cao thì thị trường Trung Quốc và châu Âu cũng đang là 2 thị trường lớn và tiềm năng với VHC. Trong năm nay khi mà giá thịt lợn vẫn đang duy trì ở mức rất cao thì kỳ vọng mức tăng trưởng ở 2 thị trường này sẽ mạnh mẽ hơn.

Sản phẩm chính đóng góp nhiều nhất vào doanh thu chính là cá tra với sản phẩm cá tra fillet đông lạnh (Chiếm 69% tổng doanh thu hợp nhất). Ngoài ra còn phải chú ý đến mảng Collagen đang tăng trưởng mạnh những năm gần đây.

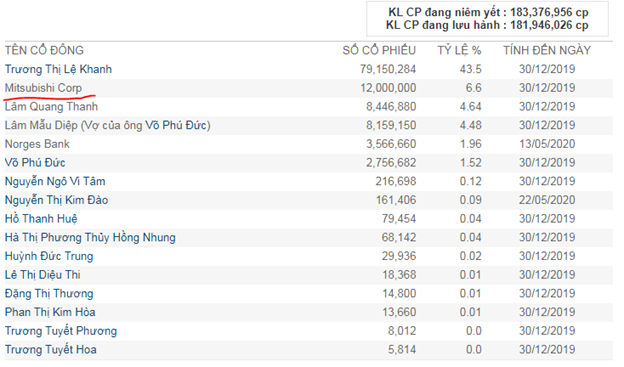

Về cơ cấu cổ đông VHC có cơ cấu cổ đông khá cô đặc và chủ tịch năm giữ tỉ lệ khá cao

Hình 2: Cơ cấu cổ đông của VHC tính hết năm 2019

Ngoài chủ tịch nắm giữ 43.5% thì cổ đông lớn còn có quỹ Mitsubishi Corp nắm 6.6%. Đây là quỹ của nhật bản, ngoài là cổ đông thì quỹ này cũng góp phần giúp VHC phát triển thị trường Nhật Bản vốn khá khó tính. Chúng tôi đánh giá cao cơ cấu cổ đông của VHC khi chủ tịch nắm giữ tỉ lệ lớn và có các quỹ nắm giữ lâu dài để làm đối trọng cũng như đồng hành cùng doanh nghiệp để phát triển bền vững.

Về tiềm năng phát triển của VHC đó chính là nằm ở tiềm năng thị trường sau dịch, mở rộng nguồn nuôi, kho lạnh và mảng collagen. Cụ thể chúng tôi sẽ phân tích tại phần dưới.

II. Động lực tăng trưởng

1. Điểm nhấn báo cáo tài chính

a. Kết quả kinh doanh

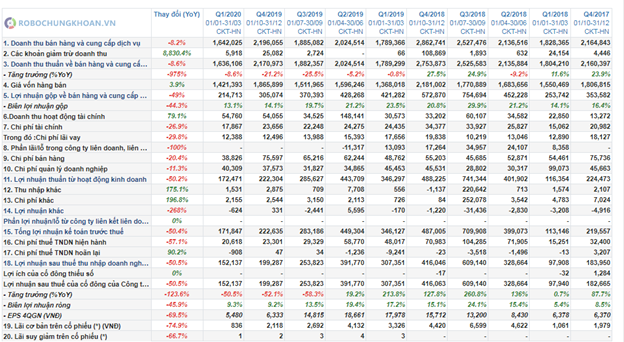

VHC công bố bctc quý 1 với kết quả kinh doanh tăng trưởng lùi. Theo đó doanh thu giảm 7.2%, Lợi nhuận sau thuế giảm 50.5% so với cùng kỳ. Đây là mức giảm rất lớn về lợi nhuận với doanh nghiệp. Tuy nhiên nếu nhìn sang các doanh nghiệp cùng ngành khác thì mức giảm này là thấp hơn. Có thể kể đến ANV giảm 78.5% LNST, ACL giảm đến 98% LNST, …

Hình 3: Kết quả kinh doanh của VHC

Chúng ta có thể thấy được những khó khăn mà các doanh nghiệp thủy sản gặp phải trong quý 1, không riêng gì VHC đó chính là dịch bệnh covid khiến thị trường tiêu thụ bị giảm sút nghiêm trọng, chuỗi cung ứng bị đình trệ do cấm biên, giãn cách xã hội.

Hiện tại các thị trường đã dần hoạt động nền kinh tế trở lại, tuy nhiên để trông chờ quý 2 các doanh nghiệp thủy sản nói chung và VHC nói riêng sẽ tăng trưởng trở lại là điều rất khó vì châu Âu và Mỹ quý 2 là cao điểm bùng phát của dịch bệnh và đóng biên. Chúng tôi cho rằng kết quả kinh doanh quý 2 sẽ tiếp tục tăng trưởng âm.

Tuy nhiên cái chúng ta cần đi phân tích không phải là kết quả kinh doanh quý tới. Mà theo chúng tôi đó là phải xem các doanh nghiệp có “vũ khí” gì trong tay để khi khó khăn dần qua đi sẽ trở lại nhanh nhất và tiếp đà tăng trưởng hay không?

b. Cơ cấu tài chính

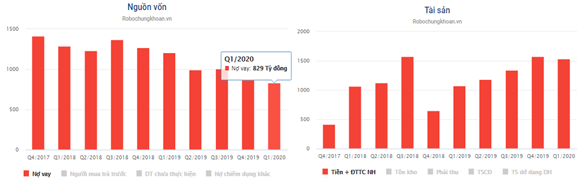

Đầu tiên đó là cơ cấu tài chính, chỉ khi cơ cấu tài chính đủ khỏe thì mới sớm đưa doanh nghiệp trở lại. Kết thúc quý 1 – 2020, VHC có tổng nợ vay là 829 tỷ, chiếm 16.5% VCSH trong đó toàn bộ là nợ vay ngắn hạn. Đây là tiền vay để phục vụ cho dòng tiền hoạt động sản xuất trong ngắn hạn, chiếm tỉ lệ thấp so với vốn chủ và đặc biệt công ty có khoản tiền đầu tư tài chính (Gửi ngân hàng) lên đến 1455 tỷ sẽ luôn đảm bảo sức khỏe tài chính cho doanh nghiệp.

Hình 4: Cơ cấu tài chính của VHC trong các quý gần đây

Chúng ta có thể thấy nợ vay công ty đang giảm dần qua các quý và lượng tiền mặt đang tăng dần cho thấy sức khỏe tài chính của công ty ngày càng tốt lên.

c. Lợi thế cạnh tranh

Ngoài cơ cấu tài chính khỏe thì lợi thế cạnh tranh sẽ là lợi thế lớn cho doanh nghiệp sống sót và tăng trưởng sau đại dịch.

VHC nắm lợi thế lớn trong tay khi là doanh nghiệp đầu ngành, có sản phẩm đầu ra đạt chất lượng và luôn đáp ứng được các yêu cầu khắt khe từ các thị trường khó tính như Mỹ, EU. Tại thị trường Mỹ hiện tại mức thuế suất VHC đang được hưởng là thấp nhất với 0% trong khi đối thủ đa phần đều phải chịu thuế với mức khá cao (Tham khảo danh sách Por15)

VHC là doanh nghiệp đầu tiên phát triển và sản xuất được sản phẩm collagen triết suất từ da cá tra giúp tăng biên lợi nhuận cho công ty. Công ty đang từng bước hoàn thiện mô hình khép kín để đảm bảo có lợi thế cạnh tranh bền vững và không phụ thuộc quá nhiều từ biến động thị trường giá cá tra.

2. Động lực tăng trưởng

Chúng tôi đánh giá đây là phần quan trọng nhất để quyết định VHC có thể trở lại hay không và mức độ trở lại sẽ như thế nào

a. Mở rộng vùng nuôi, đầu tư mới chuỗi cung ứng giúp tự cchủ nguồn nguyên liệu

Hiện tại VHC đang là doanh nghiệp chiếm thị phần lớn nhất trong mảng xuất khẩu cá tra với 13.6% trong năm 2019. (Hình 5)

Để duy trì vị thế đã có được và tiếp tục tăng trưởng, VHC đã và đang rất nỗ lực phát triển hoàn thiện chuỗi cung ứng. Cụ thể:

– Con giống: VHC đang xây dựng trung tâm nghiên cứu và phát triển nguồn con giống và quy trình nhân giống. thành lập công ty con là công ty TNHH giống cá tra Vĩnh Hoàn chuyên cung cấp giống cho công ty mẹ với vùng cá giống 55ha giúp tự chủ 20-40% cho công ty. Trong 220ha mới mở rộng tại Long An thì công ty cũng dành 50ha cho việc ươm cá giống. Điều đó giúp công ty tăng mức tự chủ con giống từ 20-40% lên 50-60%. Việc chú ý và đầu tư cho mảng nuôi con giống giúp VHC tự chủ được con giống, nâng cao chất lượng con giống và ít ảnh hưởng bởi thị trường, dần dần hoàn thiện chuỗi cung ứng.

– Vùng Nuôi: Mở rộng vùng nuôi cá tra lên thêm 220ha tại Tân Hưng, Long An giúp công ty có thể tự chủ nguồn nuôi, tránh ảnh hưởng nhiều bởi giá thị trường cá tra nguyên liệu đồng thời giúp kiểm soát tốt chất lượng, nguồn gốc cá thương phẩm. Hiện tại với việc vùng nuôi được mở rộng thêm (Trước kia vùng nuôi khoảng 700ha) VHC đã có thể tự chủ 40-50% nguyên liệu đầu vào cho các nhà máy chế biến. Chúng tôi kỳ vọng VHC sẽ đạt con số 60% trong năm 2020. Công ty cũng đang đi đầu trong việc thử nghiệm công nghệ mới tiêm Vắc-xin cho cá để đáp ứng nhu cầu thị trường là sản phẩm thủy sản nuôi không sử dụng thuốc cũng như cải thiện hiệu suất nuôi tại các trại cá.

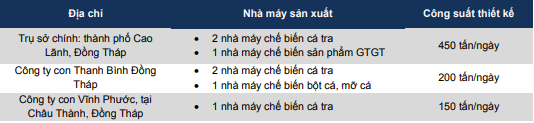

– Chế Biến: Tính đến cuối 2019 VHC có 5 nhà máy chế biến cá tra filler, 1 nhà máy chế biến bột, mỡ cá và 1 nhà máy sx sản phẩm GTGT (Hình 6)

Với việc tỉ lệ thu được sản phẩm cá tra filler từ cá nguyên liệu vào khoảng 30% thì phụ phẩm như da, xương, mỡ, đầu, ruột… là rất nhiều. Hiện tại công ty đang đẩy mạnh cho mảng này để giúp tăng biên lợi nhuận, tận dụng tối đa nguồn nguyên liệu tránh lãng phí bất kỳ phụ phẩm nào. Đầu năm 2020 công ty đã đi vào hoạt động thêm nhà máy chế biến bột cá, mỡ cá Vĩnh Phước với công suất 120,000 tấn thành phẩm/ năm, kỳ vọng sẽ giúp tăng 20% so với năm trước mảng mỡ và bột cá.

– Bảo quản: Tại tháng 4/2020 công ty đầu tư thêm kho lạnh với công suất 12000 tấn, vốn đầu tư khoảng 160 tỷ tại công ty con Vĩnh Phước và dự kiến sẽ đi vào hoạt động từ tháng 8/2020 giúp công ty chủ động hơn trong công tác quản lý hàng tồn kho

b. Đẩy mạnh và mở rộng mảng collagen và gelatin

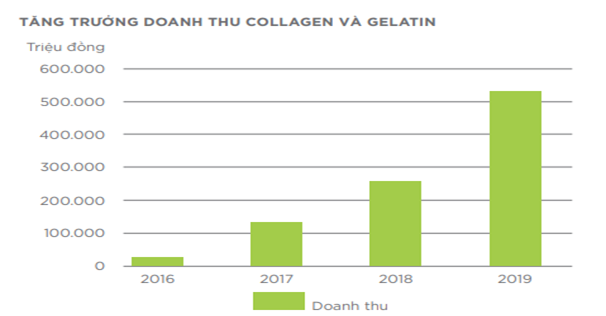

Đi kèm với việc mở rộng nhà máy chế biến bột và mỡ cá thì VHC trong nhiều năm qua cũng đã tập trung vào mảng chế biến phụ phẩm khác là da cá thành các sản phẩm có giá trị cao như collagen và gelatin. Đây là những sản phẩm quen thuộc trong ngành mỹ phẩm cao cấp với biên lợi nhuận cao (30-50%) (Hình 7)

Doanh thu và lợi nhuận của mảng này liên tục tăng trưởng ấn tượng trong các năm qua. Tính đến hết năm 2019 Doanh thu đã đạt trên 500 tỷ, Lợi nhuận thu về trên 200 tỷ. Trong năm 2020 công ty tiếp tục mở rộng công suất nhà máy từ 2000 tấn lên 3500 tấn và có thể hoạt động được từ tháng 7/2020.

Ngoài việc nâng công suất nhà máy thì công ty cũng tập trung nâng cao chất lượng sản phẩm giúp tăng giá bán. VHC đã cho ra mắt các sản phẩm mới như Nano collagen với trọng lượng phân tử 500Da và collagen tripeptides với rCTP 15–25% và GPH 2-4% cho thị trường cao cấp. Hiện tại công ty đã có 77 khách hàng trên 19 quốc gia trong đó có những thị trường khó tính như Hàn Quốc, Nhật Bản, Đài Loan, EU, …

Chúng tôi cho rằng mảng collagen sẽ tiếp tục duy trì đà tăng trưởng 50-60% trong 2 năm tới (2020 chạy được 2 quý công suất mới, 2021 sẽ chạy full cả năm) và sẽ là động lực tăng trưởng mới cho VHC sau mảng chế biến cá tra filler. Như vậy 2020 mảng này sẽ mang về mức lợi nhuận cho VHC kỳ vọng khoảng 300-350 tỷ LNST.

c. Nhu cầu tiêu thị sau dịch tăng trưởng trở lại

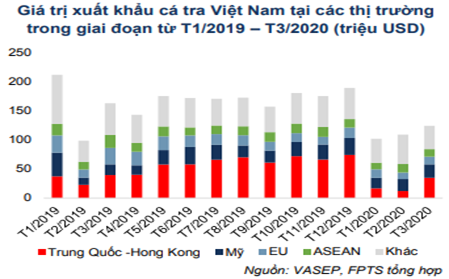

Trong 2 quý đầu năm 2020 VHC gặp rất nhiều khó khăn trong đầu ra vì đại dịch covid-19 khiến nhu cầu tiêu thụ cũng như giao thương các nước đều giảm mạnh. Hiện tại dịch bệnh vẫn chưa chấm dứt hoàn toàn nhưng giao thương giữa các nước đã dần được nới lỏng cũng như cho phép tự do vận chuyển hàng hóa thực phẩm. (Hình 8)

Để nhu cầu thực phẩm trở lại ngay như bình thường là tương đối khó và cần thời gian nhưng chúng tôi cho rằng những khó khăn nhất với ngành cá tra và ngành thực phẩm đã nằm ở 2 quý đầu năm và sẽ được phục hồi dần ở 2 quý cuối năm và năm tới.

Hiện tại giá lợn đang tăng lên mức rất cao so với mọi năm do nguồn cung thiếu hụt cũng khiến nhu cầu thực phẩm hướng đến các sản phẩm thay thế như thủy sản cũng là yếu tố giúp đầu ra cho ngành thủy sản các quý tới sẽ phục hồi tốt hơn

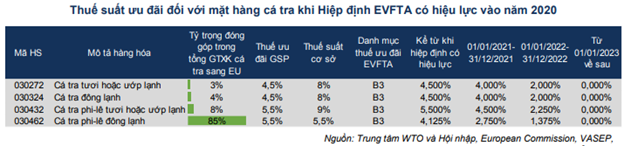

Ngoài ra trong năm 2020 EVFTA cũng chính thức có hiệu lực giúp cho các doanh nghiệp xuất khẩu sang các nước EU có nhiều thuận lợi hơn. Theo đó mức thuế suất sẽ được giảm dần về 0% sau 2023. (Hình 9)

d. Giá cá Tra đã ổn định trở lại

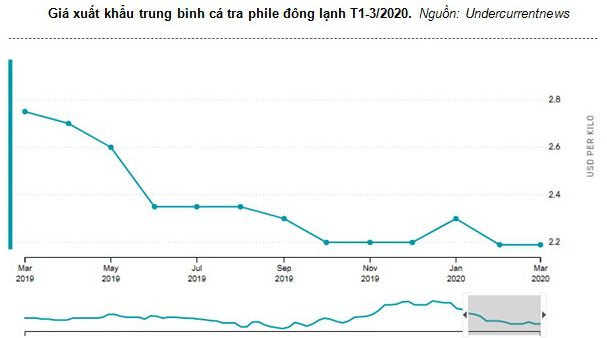

Sau năm 2019 giá cá tra giảm mạnh từ mức cao kỷ lục năm 2018 (34-35k/kg xuống còn 18-19k/kg) thì từ đầu năm đến nay giá cá tra đã được giữ ổn định quanh mức giá 20-22k/kg dù dự báo nguồn cung vẫn có thể dư trong 1 vài năm tới. (Hình 10)

III. Tổng kết

Với những phân tích và nhận đinh ở trên chúng tôi cho rằng 2 quý cuối năm 2020 cũng như 2021 sẽ là lúc VHC quay trở lại để phục hồi cũng như chiếm lĩnh lại thị trường, từ đó giúp công ty phát triển trở lại.

1. Rủi ro

Tất nhiên vẫn có những rủi do ngành cũng như doanh nghiệp mà nhà đầu tư nên chú ý mặc dù theo chúng tôi sẽ rất khó xảy ra với những dữ kiện hiện tại:

– Dịch bệnh diễn biến phức tạp khiến nhu cầu thực phẩm giảm, cấm giao thương, xuất nhập khẩu giữa các nước.

– Dư cung cá tra quá nhiều khiến giá giảm mạnh

– Mỹ đánh thuế lại với VHC thay vì được 0% như hiện tại

2. Tiềm năng

Tiềm năng lớn nhất giúp VHC tăng trưởng trong các quý và năm tới đó chính là:

– Mở rộng vùng nuôi và nhà máy chế biến (bột cá, mỡ cá, kho lạnh)

– Mảng collagen phát triển mạnh ngày càng đóng góp nhiều vào doanh thu và lợi nhuận

– Nhu cầu thị trường quay trở lại ổn định, EVFTA giúp mở rộng khả năng xâm nhập thị trường EU

3. Khả năng thích ứng đáng kinh ngạc trong dịch:

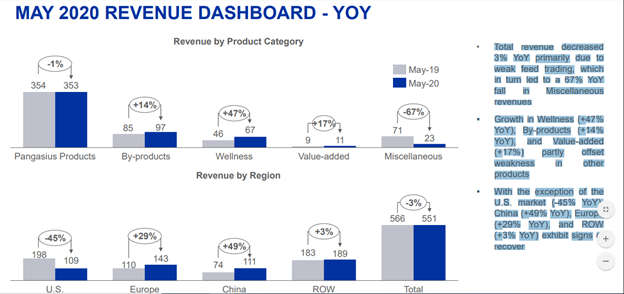

Tại Báo cáo tháng 4 gần nhất của VHC, doanh thu tháng 4 đạt 551 tỷ (-3% so với cùng kì) trong đó: (Hình 11)

- Doanh thu mặt hàng chính vẫn giữ được doanh số 353 tỷ (-1% cùng kỳ) nhờ vào việc cá tra vẫn là 1 sản phẩm thiết yếu, trong khi đó việc sụt giảm các mặt hàng khác (23 tỷ ,67% cùng kỳ) đã được bù vào việc tăng trưởng nhờ việc bán phụ phẩm (97 tỷ, +14% cùng kỳ), collagen (67 tỷ, +47% cùng kỳ), hàng giá trị gia tăng (11 tỷ -+17% cùng kỳ).

Về khu vực xuất khẩu:

- Thị trường mỹ suy giảm (-45%) chỉ còn 109 tỷ cùng kỳ được bù đắp lại bằng sự tăng trưởng từ các thị trường khác, đặc biệt là Châu Âu đạt 143 tỷ (+29% cùng kỳ), Trung Quốc đạt 11 tỷ (+49%). Các thị trường khác đạt 189 tỷ (+3% cùng kì)

Có thể thấy sự đa dạng về cơ cấu sản phẩm và thị trường xuất khẩu đã giúp VHC giữ được doanh thu của mình trong tháng 4 này.

4. Định giá

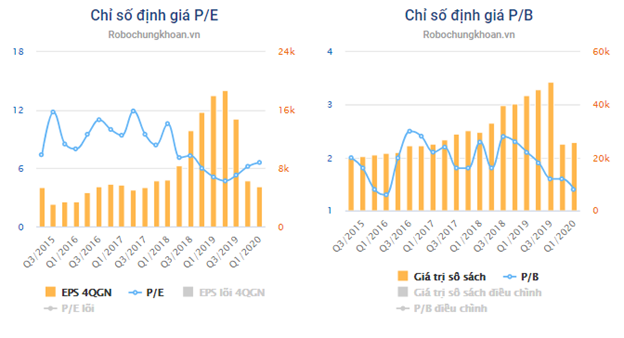

Hòa cùng với nhịp tăng giá của thị trường chung, cổ phiếu VHC cũng đã có 1 nhịp tăng đáng kể trong thời gian vừa qua. (Hình 12)

Tại ngày 29/6 giá đóng cửa của VHC hiện đang đạt mốc giá 35k/cp. Tương đương p/e forward 4 quý là khoảng 7 lần, chúng tôi cho rằng mức giá này phản ánh định giá khá hợp lý với VHC trong tình cảnh hiện tại. Nhất là khi dịch bệnh vừa mới break trở lại tại các thị trường mà VHC xuất khẩu. Sự đa dạng về sản phẩm và thị trường, đồng thời các sản phẩm cũng là sản phẩm thiết yếu và vẫn có khả năng duy trì doanh số trong mùa dịch, nhưng kết quả kinh doanh cả năm 2020 vẫn sẽ có sự sụt giảm nhẹ do mảng cá tra vẫn đang chiếm phần lớn doanh thu và lợi nhuận, các mảng khác đặc biệt là collagen cần phải có thời gian 1-2 năm nữa để chiếm tỷ trọng đáng kể trong cơ cấu kết quả kinh doanh của công ty.VHC có khả năng chi trả cổ tức tối thiểu 20-25% tùy vào kết quả kinh doanh.

Chúng tôi cho rằng đà hồi phục vừa rồi của VHC là khá hợp lí, ko mang tính chất bong bóng, kéo ảo. Tuy nhiên giá hiện tại là vùng giá sát trước dịch (VÙng 40k), để đi xa hơn và tiến lên vùng giá cao hơn trước dịch trong năm nay là khá khó.

Chúng tôi cho rằng định giá hợp lý của VHC trong năm 2020 sẽ như sau:

- Vùng giá hời: từ 27 trở về.

- Vùng giá hợp lí: 30-35k.

———-Team LTBNM tổng hợp và phân tích ————-