Thị trường Mỹ với đầu tàu là các cổ phiếu công nghệ đã giúp cho chỉ số Nasdaq liên tục lập nên các kỉ lục mới. Còn ở Việt Nam, sự lựa chọn là khá ít trên sàn, ngoài đầu tàu FPT thì chỉ còn 1 vài cổ phiếu khác đáng chú ý như VGI, CMG.

Tại bài viết này chúng tôi sẽ gửi đến quý anh chị bài viết về CMG.Để xem CMG có gì đáng chú ý không mà thời gian vừa rồi SamSung SDS đã đầu tư vào đây để trở thành đối tác chiến lược?

Liệu đà tăng trưởng của cổ phiếu này có thể có trong thời kì covid-19 hiện tại hay ko?

Sau bao nhịp thăng trầm, hiện thị giá của CMC đang nằm cách đỉnh khoảng 30%. Vậy có phải CMG đang nằm dưới khả năng của mình và có khả năng bật nhờ tận dụng giai đoạn sóng hồi của VNIndex hay không? Trong bài viết sau đây, chúng tôi sẽ phân tích từng nhóm kinh doanh nhỏ của CMC để tìm khả năng giải ngân cho cổ phiếu Công nghệ này.

Hình 1: Đồ thị cổ phiếu CMG

1. Giới thiệu doanh nghiệp

CTCP Tập đoàn Công nghệ CMC tiền thân là Trung tâm ADCOM thuộc Viện Công nghệ vi Điện tử, thành lập năm 1991 với số vốn ban đầu chỉ 50 triệu đồng. Với gần 30 năm hoạt động và phát triển, CMG hiện đã trở thành một trong những doanh nghiệp về công nghệ hàng đầu Việt Nam với mạng lưới hoạt động phủ khắp 63 tỉnh thành Việt Nam và đã xuất hiện tại 25 quốc gia trên thế giới. Lĩnh vực kinh doanh của CMC tập trung vào mảng Công nghệ và Giải pháp, Dịch vụ viễn thông và Kinh doanh quốc tế, trong đó mảng Công nghệ và Giải pháp hiện là mũi nhọn của doanh nghiệp này trong thời gian những năm tới đây khi BLĐ luôn ưu ái đặt một phần lớn tỷ trọng doanh thu kế hoạch vào mảng này.

CMC cũng có một hệ thống công ty con, công ty liên kết khá đồ sộ. Đây đều là những mảnh ghép quan trọng trong lĩnh vực hoạt động đặc thù của CMC.

Hình 2: Danh sách CT con, CT Liên kết

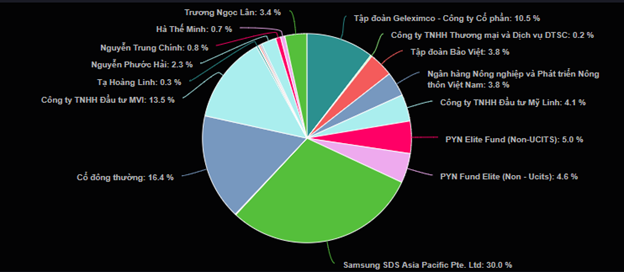

2. Cơ cấu cổ đông

Tính đến hết năm tài chính 2019, CMG có vốn điều lệ là gần 1.000 tỷ đồng. Cơ cấu cổ đông của công ty này khá cô đặc khi hầu hết cổ phần thuộc về các quỹ và người nội bộ của công ty, cổ đông thường chỉ chiếm 16,4% – một con số nhỏ so với một vài công ty khác trong ngành như FPT, ELC hay SBD.

Hình 3: Cơ cấu cổ dông CMG

Để nói về cơ cấu cổ đông của CMG, thì phi vụ đáng nói nhất là việc Samsung SDS sở hữu 30% cổ phần của CMC Group tháng 8 năm 2019. Trong số đó, Công ty của Hàn Quốc này đã mua 5 triệu cổ trên sàn bằng phương thức giao dịch thỏa thuận với bình quân 40.000đ/cp, cộng thêm với 25 triệu cổ phát hành riêng lẻ với mức giá 34.000đ/cp. Sau thương vụ này, tổng mức nắm giữ là 30 triệu cổ với tỷ lệ sở hữu xấp xỉ 30% vốn điều lệ của CMC Group.

Samsung SDS là công ty thành viên của Tập đoàn Samsung (Hàn Quốc) chuyên về giải pháp IT và Logistics. Samsung SDS và CMC bắt đầu hợp tác từ 2016 nhưng đến tháng 5/2019 Công ty của Hàn Quốc này mới ký thỏa thuận về đầu tư chiến lược với CMC để tăng cường hợp tác toàn diện trong tất cả các lĩnh vực thế mạnh của 2 bên – ở đây theo chúng tôi chính là miếng bánh Công nghệ thông tin béo bở. Vậy từ khi Samsung tham gia vào CMC với tư cách là một cổ đông, liệu công ty này đã có gì biến chuyển? Và khi Samsung mua cổ phần riêng lẻ thì CMC chào bán với mức giá 34.000 đồng, tương đương vốn hóa khoảng 3.340 tỷ đồng. Vậy với mức 2.970 tỷ vốn hóa như hiện tại liệu có đủ rẻ để đầu tư hay không?

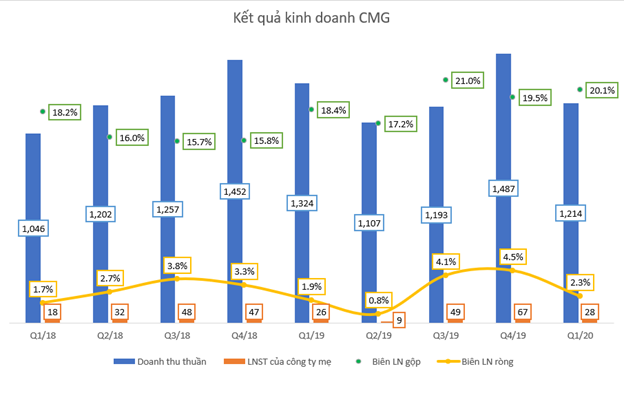

3. Kết quả kinh doanh 2019

Đầu tiên để nói về CMG thì đây là một trong vài công ty trên sàn có niên độ tài chính khác biệt. Thông thường các công ty khác sẽ bắt đầu niên độ tài chính từ 1/1 đến 31/12 thì CMG lại là từ 1/4 năm trước đến 31/3 năm sau. Vì vậy để tiện theo dõi thì chúng tôi sẽ quy các quý của công ty này về niên độ tài chính chuẩn chứ không dùng theo niên độ của công ty xuyên suốt bài viết này. Quý nhà đầu tư cần lưu ý điểm này khi đọc bctc của CMG để tránh nhầm lẫn.

Hình 4: KQKD qua các quý của CMG

CMG hiện đã công bố BCTC hợp nhất cho năm 2019. Theo đó, doanh thu của Tập đoàn sau khi bỏ các khoản hợp nhất đơn vị liên kết và nội bộ đạt 4.855 tỷ đồng, giảm 6% yoy và chỉ đạt 78% kế hoạch năm đề ra. Lợi nhuận trước thuế xấp xỉ 2018, đạt 259 tỷ đồng và chỉ hoàn thành 83% kế hoạch năm. Lí do BLĐ đưa ra cho việc chưa hoàn thành kế hoạch năm này là do:

- Ảnh hưởng của dịch bệnh Covid lên hoạt động kinh doanh Q1 khiến doanh thu giảm. Tuy nhiên nếu so sánh số liệu của Q1 này so với thời gian trước thì dịch thì chúng tôi không thấy sụt giảm nhiều. Thậm chí LNST Q1/2020 còn cao hơn Q1/2019.

- Công ty chú trọng vào các hoạt động cốt lõi, không đầu tư dàn trải sang các mảng thương mại xuất khẩu như năm 2018. Được biết con số mảng thương mại này trong năm 2018 là 258 tỷ đồng, nhưng vì công ty không bóc tách các số liệu nên chúng tôi không có con số cụ thể.

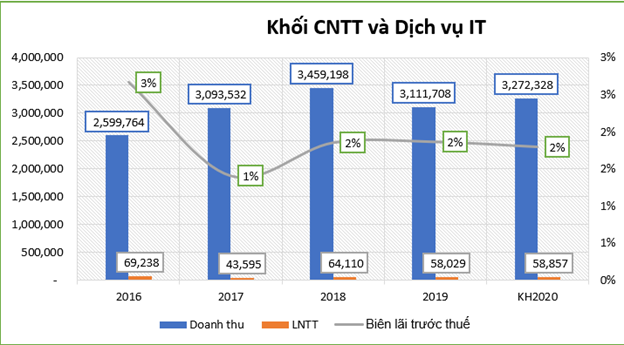

- Năm 2019, Khối Giải pháp công nghệ đã tiến hành tái cấu trúc, tập trung chuyên sâu vào các giải pháp chuyên ngành và giảm các hoạt động thương mại khiến doanh thu giảm. Đây cũng là mảng chiếm chủ yếu doanh thu của Tập đoàn nên việc tái cấu trúc đã làm ảnh hưởng khá lớn đến tình hình hoạt động chung của CMC.

Hình 5: KQKD Khối Giải pháp Công nghệ

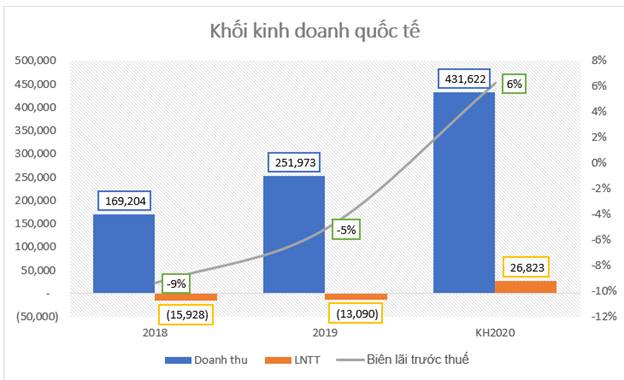

- Khối kinh doanh Quốc tế cũng không đạt doanh thu thực tế như được giao bởi các hoạt động ký kết đẩy lùi vào cuối năm và bị ảnh hưởng bởi Covid. Chỉ tiêu doanh thu kí kết vẫn vượt 101,4 so với kế hoạch là con số khá tốt. Năm 2019 tiếp tục là một năm đánh dấu sự phát triên mạnh mẹ của CMC trên thị trường quốc tế, với lượng khách tăng 1,3 lần so với 2018. 3 thị trường chính của CMC bao gồm: Nhật Bản, Hàn Quốc và khối APAC – khá trùng với nhóm khách hàng của FPT. Hiện mảng ngành này của CMC vẫn ghi nhận con số lỗ trong những năm gần đây và Công ty đang hi vọng sẽ có lãi từ 2020 trở đi.

Hình 6: KQKD khối Kinh doanh Quốc tế

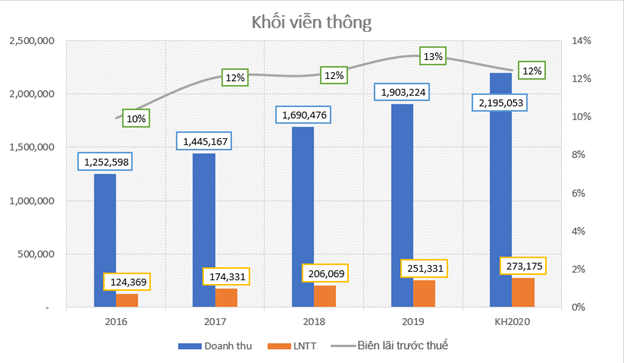

- Khối DV Viễn thông: Đây là mảng có doanh thu và lợi nhuận đều có mức tăng trưởng 2 chữ số trong bối cảnh dịch bệnh. Hiện CMC cũng đang mở rộng ra mọi thị trường, cả nước ngoài và nội địa với những mảng kinh doanh khác nhau. Một số khách hàng lớn trong nước của Công ty có thể kể đến như Tiki, Grab, SEA Group, Lazada… Tuy tăng trưởng lần lượt 13% và 22% nhưng vẫn chưa hoàn thành kế hoạch bởi một số khách hàng lớn cắt giảm dịch vụ ngoài dự kiến và dịch vụ viễn thông cơ bản bị giảm giá do áp lực cạnh tranh. CMC không phải là một tay mơ trong lĩnh vực CNTT nhưng vẫn chịu sự cạnh tranh gắt gao sẽ khiến chúng tôi đặt câu hỏi cho khả năng tăng trưởng những năm tiếp theo.

Hình 7: KQKD khối Viễn thông

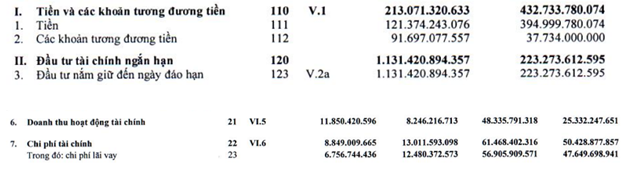

Có thể thấy tình hình dịch bệnh ảnh hưởng khá nhiều đến kết quả kinh doanh của CMG. Trong năm 2019 vừa qua, CMG đã đón thêm cổ đông lớn là Samsung SDS với số tiền thu vào là khoảng gần 900 tỷ đồng qua đợt phát hành riêng lẻ. Tuy nhiên số tiền thu được từ đợt phát hành này chúng tôi chưa thấy được đem đi đầu tư mà chủ yếu gửi tiết kiệm. Báo cáo KQKD cho thấy doanh thu tài chính trong năm qua của CMG tăng đến 92%, đạt 48,35 tỷ đồng.

Lượng tiền mặt dồi dào đến từ Samsung đã đem đến khoản doanh thu tài chính bất ngờ cho CMG. (Hình 8)

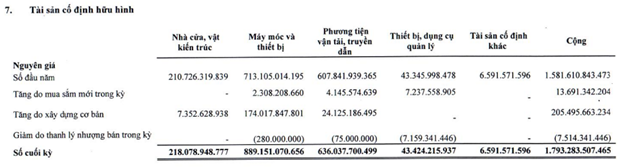

Theo chúng tôi tìm hiểu, hiện CMC vừa khởi công dự án Không gian sáng tạo CMC ở Khu chế xuất Tân Thuận với diện tích 1,3 ha những ngày giữa tháng 12/2019. Dự án có mức đầu tư 883 tỷ đồng (Hình 9), gồm 2 tòa nhà văn phòng làm việc và 1 trung tâm dữ liệu để nghiên cứu, triển khai những dự án, ứng dụng công nghệ mới, đồng thời cung cấp những giải pháp dịch vụ CNTT, viễn thông quy mô trong thời đại 4.0 này. Tính đến hết 2019, với việc phát hành riêng lẻ thành công 300 tỷ đồng cho BIDV và dành 200 tỷ để đầu tư dự án này, chúng tôi thấy rằng việc sử dụng số tiền phát hành riêng lẻ cho Samsung là chưa cần thiết nên số tiền này vẫn được gửi tại ngân hàng để sinh lời trong ngắn hạn. Tuy nhiên dự án này sẽ được bàn giao trong năm 2020 nên chúng tôi cho rằng cục tiền gửi này sẽ nhanh chóng trở thành tài sản cố định và đem lại sự kì vọng tăng trưởng trong tương lai cho CMG.

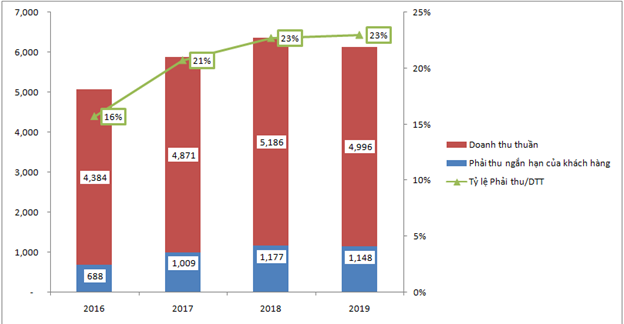

Nhìn vào bảng cân đối kế toán của CMG, chúng tôi cũng thấy doanh nghiệp này bị chiếm dụng vốn khá nặng, khi gần 50% tài sản ngắn hạn (Hình 10) là các khoản phải thu của khách hàng, tương ứng với khoảng 20% doanh thu qua các năm và cũng đang có xu hướng tăng nhẹ. Theo chúng tôi đây là đặc điểm chung của ngành CNTT này bởi tỷ lệ Phải thu/Doanh thu của FPT cũng là khoảng 24%, VGI là trên 40% nên con số 20% của CMG vẫn trong mức khá tốt. Tuy vậy rất tiếc là doanh nghiệp không cung cấp cụ thể tên khách hàng của mình nên chúng tôi không thể phân bổ cụ thể xem mảng kinh doanh nào đang bị chiếm dụng vốn.

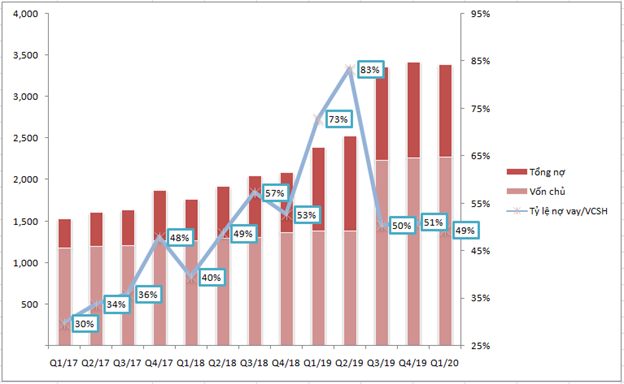

Một trong những đặc điểm để chúng tôi đánh giá rủi ro ở CMG là tỷ lệ nợ vay/VCSH tăng trưởng khá nhanh qua những năm gần đây (Hình 11). Tại Q1/2017, tỷ lệ này chỉ ở mức 30% sau đó tăng mạnh lên đến 83% vào Q2/2019 rồi sau đó lại sụt đột ngột về mức 50%. Đây là kết quả của việc Samsung bơm gần 900 tỷ vào doanh nghiệp này để giúp chỉ số về mức cân bằng. Và vì nợ không giảm nên hết năm 2019 công ty này vẫn ghi nhận 57 tỷ đồng chi phí lãi, tương đương mức tăng trưởng 19% yoy. Tỷ lệ nợ ngắn hạn và dài hạn khá cân bằng trong 2 năm gần đây, chúng tôi cho rằng khoản vay dài hạn là để phục vụ dự án Không gian sáng tạo. Với việc được Samsung rót vốn, chỉ số vay nợ/vcsh của CMG đang ở mức rất an toàn rồi.

Với việc trở thành cổ đông chiến lược, tập trung vào mảng kinh doanh cốt lõi nhưng chúng tôi vẫn chưa nhận thấy nhiều chuyển biến rõ rệt từ khi Samsung mua cổ phần. Trong năm 2019, các chi phí SG&A vẫn tăng khá mạnh, trong đó chi phí bán hàng tăng 12,8% và chi phí QLDN là 26%. Và bởi doanh nghiệp không thuyết minh chi tiết nên chúng tôi không đánh giá được việc Samsung vào có giúp tình hình đơn hàng, mở rộng tệp khách hàng Hàn Quốc có đa dạng hơn không. Tuy nhiên nhìn vào doanh thu, phải thu khách hàng thì chúng tôi chưa thấy có nhiều đột biến, chỉ ra rằng người Hàn khổng lồ này chưa có nhiều đóng góp trọng yếu vào CMG ngoài việc rót vốn vào dự án như chúng tôi đã phân tích ở phía trên.

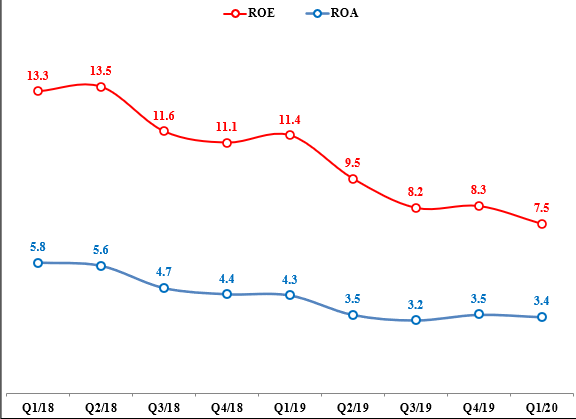

Như vậy, việc có Samsung là cổ đông cũng chưa khiến tình hình hoạt động kinh doanh của CMG có cả thiện. Nhìn vào nhóm ROA, ROE thì có thể thấy chiều hướng đi xuống rõ rệt, trong khi các chi phí thì vẫn trong đà tăng theo từng quý. Chúng tôi cũng chưa thấy sự góp mặt quyết liệt của ông lớn này trong việc tăng trưởng doanh thu, mở rộng tệp khách hàng cho CMC trong gần 1 năm qua. Chúng tôi đánh giá tốc độ tăng trưởng của CMC là rất chậm, tình hình kinh doanh chưa có nhiều cải thiện do Covid hay có vấn đề vẫn là một ẩn số. Chúng tôi cho rằng cần cho CMG nhiều thời gian hơn để chứng tỏ năng lực trong thời gian tới.

Hình 12: Roe, Roa qua các quý

4. Kế hoạch 2020 và định giá

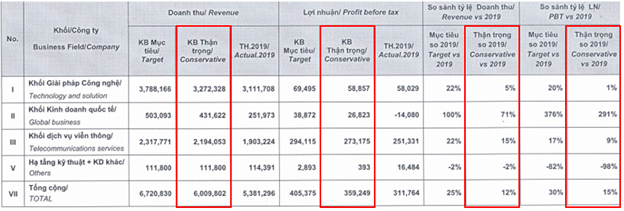

Năm 2019 khép lại không mấy khả quan với CMG, và năm 2020 mở ra ngay đầu năm với sự kiện Covid báo hiệu một năm kinh doanh khó khăn hơn nữa. Năm nay, CMC tiếp tục yêu cầu sự tăng trưởng đối với các khối trong doanh nghiệp nhưng với 02 kịch bản tùy vào tình hình dịch bệnh – một kịch bản mục tiêu và một kịch bản thận trọng để trình ĐHCĐ và chọn ra một kịch bản chính thức.

Hình 13: Kế hoạch kinh doanh thận trọng và mục tiêu cho năm 2020

Hình 14: Tình hình thực hiện kế hoạch

Trong bối cảnh dịch bệnh như nửa đầu 2020, chúng tôi sẽ đi sâu vào chi tiết từng khối để xem khả năng hoàn thành chỉ tiêu có được như CMC dự kiến hay không.

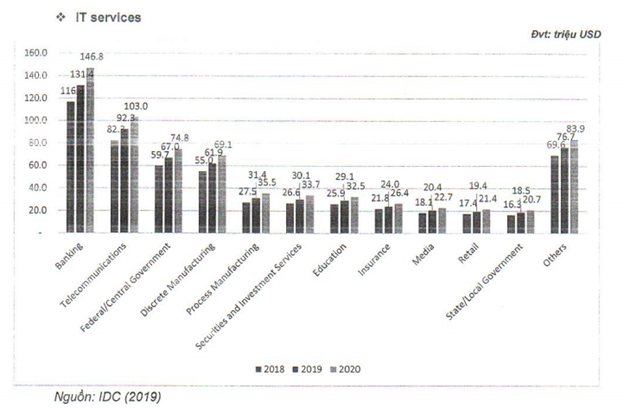

Đối với Khối Giải pháp Công nghệ, mục tiêu thận trọng là tăng trưởng 5% doanh thu và 1% LNTT. Theo dự báo của IDC, nếu dịch bệnh tại Việt Nam được kiểm soát thì Thị trường Dịch vụ CNTT và phần mềm sẽ tăng trưởng cao trong năm 2020, lần lượt là 11% và 13%. Tỷ trọng cho 2 nhóm này cũng sẽ tăng lên từ 12,1% năm 2018 đến 14,4% trong năm 2021. Xét về cơ cấu thị trường nhóm ngành Viễn thông, Ngân hàng – Tài chính, Bảo hiểm, DN dịch vụ tư vấn và Chính phủ vẫn là nhóm có mức đầu tư lớn trong năm 2020.

Hình 15: Dự báo tăng trưởng Internet của IDC

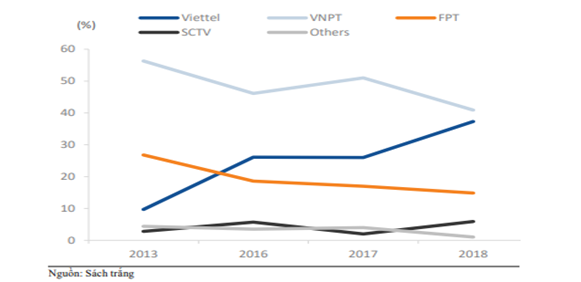

Bên cạnh đó, xét về thị phần các doanh nghiệp trong mảng băng thông rộng cố định thì dẫn đầu là VNPT và Viettel, tiếp đó là FPT và SCTV còn CMC vẫn “mất hút” trên bản đồ thị phần. Đó chính là lí do khiến doanh thu và lợi nhuận 2019 dù có tăng trưởng nhưng vẫn không đạt kế hoạch bởi sự cạnh tranh gay gắt giữa các ông lớn.

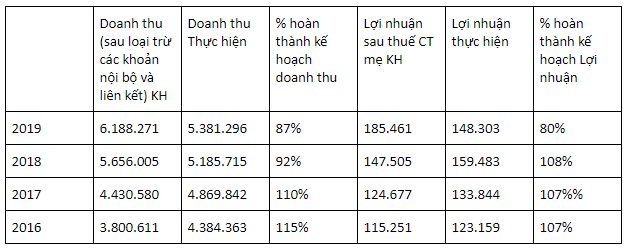

Mặc dù thường đặt kế hoạch tăng trưởng thế nhưng thực chất CMG trong 2 năm trở lại đây đang gặp khó khăn trong việc hoàn thành chỉ tiêu mà ĐHCĐ đề ra. Chúng tôi liệt kê kế hoạch và thực tế mà doanh nghiệp này đã được một vài năm gần đây để Quý nđt có thể theo dõi.

Hình 16: Thị phần các doanh nghiệp trong mảng bang thông rộng tại Việt Nam

Theo kịch bản thận trọng, doanh thu và lợi nhuận lần lượt tăng trưởng 135 và 9% – con số khiêm tốn so với mức tăng trưởng của 2019. Tuy vậy, chúng tôi cho rằng sự cạnh tranh miếng bánh sẽ càng ngày càng trở nên gay gắt, và chắc chắn CMC sẽ tiếp tục bị ảnh hưởng. Trong tháng 4, chúng ta đều biết sự kiện cách ly toàn xã hội khiến chúng ta phải sử dụng Internet nhiều hơn, và nếu trong Q2/2020 công ty không ra báo cáo với sự tăng trưởng mạnh đến từ mảng Viễn thông thì chúng tôi bắt buộc phải để ngỏ khả năng hoàn thành kế hoạch năm nay.

Cuối cùng, mảng ngành mà CMC ước đạt con số tăng trưởng khổng lồ trong năm nay là Khối Kinh doanh quốc tế. Trải qua 2 năm ròng có con số lỗ, CMC kì vọng năm nay mảng này sẽ thoát lỗ, thậm chí đem lại gần 27 tỷ đồng lợi nhuận, tăng gần 300% so với 2019. Thị trường chính của CMC là Nhật Bản với 3 Mega accounts chiếm tới 52% doanh thu và tiếp tục xây dựng quan hệ với 4 Mega account khác cho năm 2020. Khác với FPT là outsource cho các công ty Nhật, CMC chủ yếu tập trung vào cung cấp giải pháp như AI, Điện toán đám mây Cloud… Tuy vậy, tình hình Covid đang diễn biến rất phức tạp khiến 70% doanh nghiệp lao đao, còn Chính phủ Nhật Bản liên tục tung ra các gói cứu trợ kinh tế. Vì vậy khả năng CMC có thể thực hiện kí kết các dự án với 4 Mega accounts trong năm 2020 vẫn sẽ là ẩn số, và việc này sẽ ảnh hưởng trực tiếp đến doanh thu và lợi nhuận của mảng Kinh doanh Quốc tế. Chúng tôi cho rằng nếu tình hình không khá hơn thì CMC sẽ không thể đạt được con số như kì vọng.

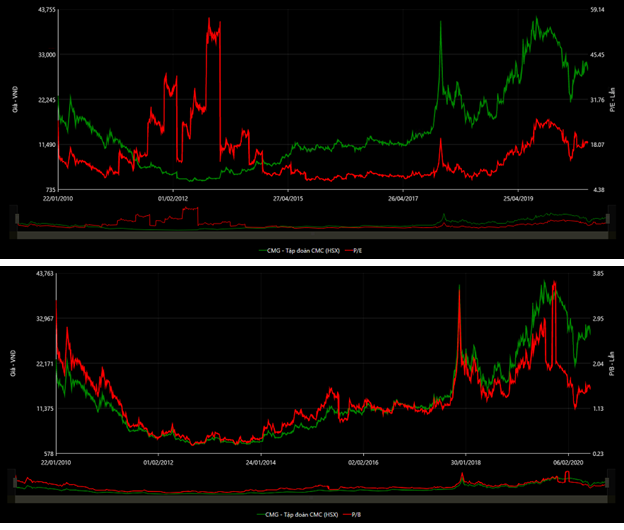

Vì vậy, tổng kết lại, chúng tôi nhận định rằng với mức tăng 12% doanh thu và 15% lợi nhuận cho kịch bản thận trong năm 2020 vẫn là một con số cao, nhất là khi 2 năm trở lại đây công ty gặp khó khăn trong việc hoàn thành kế hoạch được giao. Chúng tôi cho rằng CMC sẽ đạt 85 – 90% kế hoạch thận trọng trong năm 2020 này, tương ứng 4.807 tỷ doanh thu và 259 tỷ đồng lợi nhuận sau thuế. Sau khi trừ đi lợi ích cổ đông thiểu số và các quỹ khen thưởng trong năm nay thì EPS hợp lý là khoảng 1.800 đồng và PE vào khoảng 16 lần. Với mức PE như hiện tại (khoàng 18x) thì chúng tôi không thấy case CMC đủ hấp hẫn để đầu tư trong NGẮN HẠN do kết quả kinh doanh dự kiến vẫn chưa có gì đột biến.

Hình 17: PE và PB của CMG

Tuy nhiên trong dài hạn với dự án đang được đầu tư như đã phân tích ở trên, quý nhà đầu tư cần theo dõi tiến độ của nó trong các báo cáo tài chính hàng quý. Đó là 1 ẩn số tương lai và nếu CMG thành công và đem lại KQKD tốt, chúng tôi tin là giá cổ phiếu của CMG sẽ tăng mạnh.

———-Team LTBNM tổng hợp và phân tích ————-