Bài viết cũ Q1/2019: http://bit.ly/CVT-Q1-2019

Từ vùng đáy tháng 6/2019 với mức giá 18.000 thì hiện tại CVT đã có dao động giá ở vùng 23.000 – 24.000 (+33,3%). Chúng tôi tiếp tục cập nhật BCTC Q3 cũng như tình hình chung của ngành để Quý nhà đầu tư có cái nhìn sâu hơn về doanh nghiệp.

- Báo cáo tài chính Q3/2019

Trong Q3 này, doanh thu của CVT đạt 489 tỷ đồng, tăng 12% so với cùng kì và 27% so với Q2. Biên lợi nhuận gộp của quý này vẫn giữ ở mức ổn định 18%.

Tuy nhiên, BLN gộp của quý này chỉ xấp xỉ cùng kì và quý liền trước (18%), và chúng tôi cũng nhận thấy chi phí bán hàng tăng đột biến. Như vậy, theo phân tích thì khả năng cao CVT đã đẩy mạnh mặt hàng gạch granite muối tan bằng cách tăng chiết khấu cho các đại lí. Đây cũng là mặt hàng có biên cao nên nếu giảm giá, tăng chiết khấu thì doanh thu vẫn tăng, biên vẫn tốt, chỉ có chi phí bán hàng là tăng như chúng ta đã thấy.

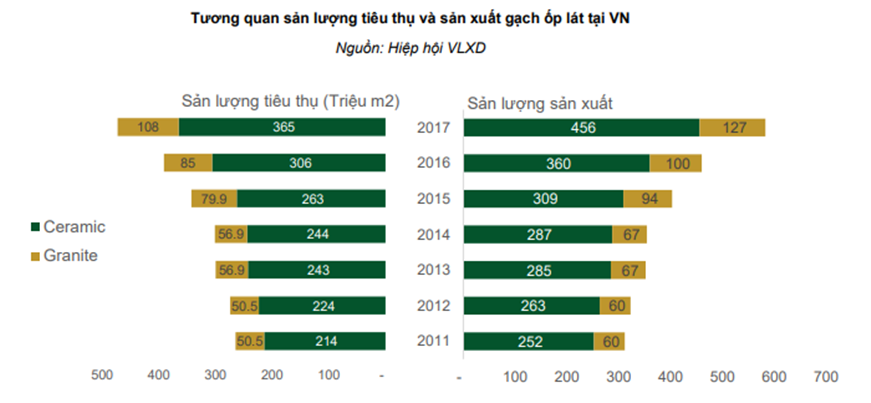

Có thể thấy sản phẩm Ceramic vẫn chiếm tỉ trọng cao trong cả sản xuất lẫn tiêu dùng của cả nước. Gạch muối tan của CVT là sản phẩm mới có mặt trên thị trường nên lợi thế cạnh tranh không cao, có lẽ sẽ cần thời gian để thị trường thay đổi thói quen tiêu dùng.

Mặc dù rào cản gia nhập ngàng sản xuất đá ốp lát khá cao – yêu cầu mỗi nhà máy mới để được cấp phép là 6 triệu m2/năm, nhưng điều đó không có nghĩa các doanh nghiệp hiện hữu không thể sao chép sản phẩm của nhau, tăng tính cạnh tranh khốc liệt. CVT giới thiệu sản phẩm gạch muối tan có biên lợi nhuận cao, giá tốt thì các doanh nghiệp trong ngành cũng sẽ nhìn thấy miếng mồi béo bở này. Mặc dù là doanh nghiệp đi đầu nhưng cuộc chơi cạnh tranh về giá là điều phải cân nhắc kĩ khi đầu tư CVT.

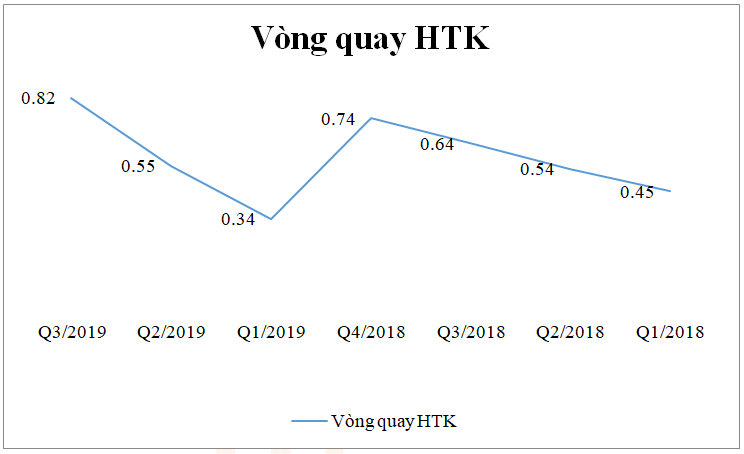

Về mặt tài sản của CVT, hàng tồn kho của doanh nghiệp quý này giảm so với trung bình (378 tỷ so với 500 tỷ). Hiện tại, chúng tôi tính được vòng quay bán hàng của doanh nghiệp khá yếu, thường ở mức 0,5 – 0,8 lần, thậm chí lúc thấp điểm còn mất hơn 250 ngày để bán hết hàng trong kho.

| Q3/2019 | Q2/2019 | Q1/2019 | Q4/2018 | Q3/2018 | Q2/2018 | Q1/2018 | |

| Giá vốn | 380.5 | 296 | 171.7 | 370 | 342.3 | 267.6 | 180 |

| Tồn kho | 378 | 555 | 527 | 469 | 526 | 550 | 441 |

| Vòng quay | 0.82 | 0.55 | 0.34 | 0.74 | 0.64 | 0.54 | 0.45 |

| Ngày | 110.34 | 164.49 | 261.04 | 121.01 | 141.45 | 166.65 | 198.00 |

Với việc HTK giảm trong Quý này và vẫn muốn giữ biên tốt như những quý trước, thì CVT phải có lượng hàng tồn về mức trung bình để bán. Như vậy, doanh nghiệp sẽ phải ưu tiên tăng năng suất thay vì đẩy hàng đi như quý này.

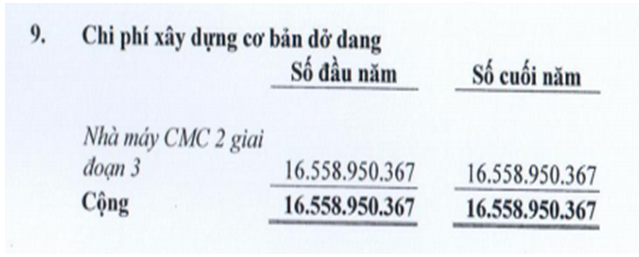

Về đầu tư nhà máy mới, nửa cuối năm năm 2019 nhà máy CMC2 – GĐ4 sẽ được triển khai. Sản phẩm của nhà máy vẫn là gạch Granite – sản phẩm có biên lợi nhuận cao với công suất khoản 3 triệu m2/năm. Tính đến Q3, nhà máy này chưa có ghi nhận con số cụ thể nào. Chi phí xây dựng cơ bản dở dang vẫn chỉ có nhà máy CMC 2 GĐ3 mà thôi.

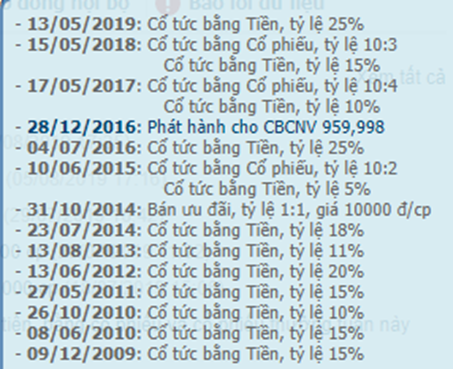

CVT cũng là một trong những doanh nghiệp chi trả cổ tức khá đều đặn cho doanh nghiệp dù có những khoản đầu tư, xây dựng nhà máy mới rất nhiều trong những năm gần đây. Như dữ liệu lịch sử, công ty thường trả cổ tức bằng tiền mặt 18 – 25%, còn trong những năm phải đầu tư nhiều, CVT sẽ trả cả bằng cổ phiếu lẫn tiền mặt.

Tình hình chi trả cổ tức:

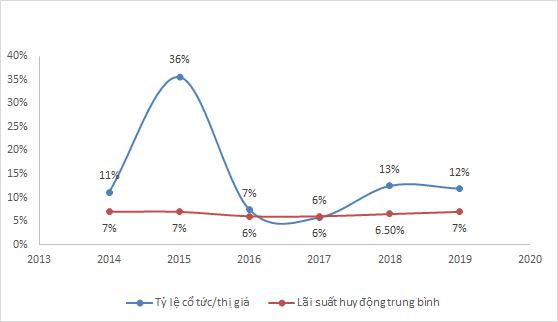

Dựa vào số liệu có được, chúng tôi tính được lợi suất cổ tức của CVT:

Có thể thấy, lợi tức mà CVT đem lại thường cao hơn lãi suất huy động trung bình của ngân hàng, đặc biệt 2015 còn gấp 05 lần lãi ngân hàng. Giả sử năm 2019, cổ đông nhận được cổ tức 25%, và với thị giá 20.000 như bây giờ (tương đương lợi tức 12%/năm) thì tương đối ổn định trong giai đoạn thị trường có nhiều diễn biến phức tạp như hiện nay.

Theo quan sát của chúng tôi, hiện nay nhiều doanh nghiệp đã huy động trái phiếu tầm 11%/năm và tăng lên, nên nếu CVT vẫn giữ mức chi trả cổ tức này thì chưa thực sự hấp dẫn. Nếu xu hướng lãi trái phiếu tiếp tục tăng lên, thì chúng tôi kì vọng giá CVT còn chiết khấu xuống vùng hấp dẫn hơn. Vì so với quá khứ, cổ tức cao nhất cũng chỉ 25%, nên việc tăng cổ tức là điều khó xảy ra, nhất là khi công ty còn đang có dự án đầu tư mới và tình hình kinh doanh còn khó khăn.

- Pha giảm của các doanh nghiệp xây dựng đầu ngành

Vì là doanh nghiệp cung cấp sản phẩm cho mục đích xây dựng, nên mọi hoạt động của doanh nghiệp phải nằm trong sự điều chỉnh của ngành. Theo chúng tôi nhận định, ngành bất động sản, xây dựng sẽ gặp những khó khăn lớn về nguồn đất trong thời gian tới. Nhìn vào biểu đồ giá của 02 ông lớn HBC và CTD, chúng ta không khó nhận ra sự đồng pha giảm giá. (CTD xanh nhạt, HBC xanh đậm).

Thị giá giảm từ đầu năm đã phần nào phản ánh được sự khó khăn của ngành. Theo GS. Đặng Hùng Võ: “2-3 năm nữa thị trường BĐS sẽ thiếu cung”. Cuối năm 2018, đầu 2019 nguồn cung bđs, lượng dự án đưa ra thị trường gần như bằng 0. Nguyên nhân trực tiếp là do vấn đề pháp lý của đất.

“Hiện nay, có rất nhiều mâu thuẫn giữa Luật Nhà ở và Luật Đất đai vì vậy TP.HCM rà đi rà lại không dám ký văn bản này. Tôi cho rằng, đây là khoảng lặng thị trường do khủng hoảng pháp lý, trong khi tỷ lệ giao dịch thành công các dự án cao”, ông Võ nói.

Với lí do này, mặc dù dư địa phát triển cho bđs rất nhiều, nhưng các công ty không thể đưa sản phẩm của mình ra thị trường được. Đây cũng là lí do chính khiến CTD giảm mạnh doanh thu, lợi nhuận trong năm qua.

Quay lại với CVT, nếu nguồn ra của các dự án gặp khó khăn trong ngắn hạn, thì chúng tôi cũng không quá kì vọng vào doanh nghiệp sẽ có câu chuyện để bứt phá.

- Đánh giá triển vọng Q4/2019.

Như vậy, qua phân tích BCTC Q3 cũng như nhận định tiềm năng ngắn hạn của CVT, chúng tôi hiện vẫn giữ quan điểm trung lập. Q4 thường là điểm rơi doanh thu các doanh nghiệp ngành bđs nói chung, cũng CVT nói riêng. Nên chúng tôi cho rằng khả năng doanh thu Q4 tăng tối đa 12 – 13% so với cùng kì (trường hợp tốt nhất). BLN ròng sẽ tiếp tục ổn định ở mức 11%, tương đương khoảng 60 tỷ cho quý 4, 168 tỷ cho cả năm 2019. Như vậy, CVT sẽ khó đạt được chỉ tiêu 220 tỷ đồng như ĐHCĐ đề ra. Theo chúng tôi, điểm nhấn của CVT là sản phẩm mới với biên tốt lại chưa có chỗ đứng, cũng như doanh nghiệp phải trích hoa hồng cao cho đại lý nên chúng tôi cần quan sát thêm khả năng tăng trưởng của sản phẩm này trong tương lai.

Về giá cổ phiếu, chúng tôi cho rằng sẽ khó có khả năng tăng trưởng bởi CVT không có điểm nhấn tốt để dòng tiền đầu cơ tìm đến trong khi thị trường có rất nhiều mã hay hơn. Mặc dù Q4 có thể sẽ là điểm rơi doanh thu nhưng những sự tăng trưởng của những quý sau còn là câu hỏi để ngỏ vì ngành xây dựng hiện đã rơi vào đoạn trũng, nên CVT khó có thể bứt phá mạnh về vùng đỉnh 2018. Sự tăng giá trong thời gian vừa qua có lẽ vì giá đã giảm dưới mức giá trị thực mà thôi.

Chúng tôi vẫn giữ quan điểm thị giá hiện tại đã phản ánh hết tiềm năng của doanh nghiệp trong ngắn hạn. Còn về mặt dài hạn, nhà đầu tư cần theo sát diễn biến của ngành xây dựng. Khi ngành này khởi sắc, CVT sẽ giải quyết được bài toán hóc búa nhất chính là vấn đề thương hiệu, nhà máy đầu vào cũng như sản phảm mới vượt trội đều làm được và chuẩn bị rất tốt cho chu kì xây dựng mới. Tuy nhiên trong ngắn hạn thì chúng tôi chưa khuyến nghị. Nếu hoạt động kinh doanh có cải thiện, chúng tôi sẽ tiếp tục đánh giá và đưa đến các bản báo cáo cập nhật sau.

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–