Từ trước đến nay, nói về ngành xây dựng và những doanh nghiệp đầu ngành thì không thể không kể đến bộ đôi HBC – CTD. Trong giai đoạn ăn nên làm ra của cả ngành, chúng ta thấy được sự tăng giá mãnh liệt của cặp đôi này và đạt đỉnh cao trong năm 2017. Nhưng từ đó đến nay, hai ông lớn và cả ngành xây dựng nói chung vẫn trong giai đoạn miệt mài dò đáy và có vẻ chưa có điểm dừng khi những dấu hiệu vĩ mô không còn ủng hộ.

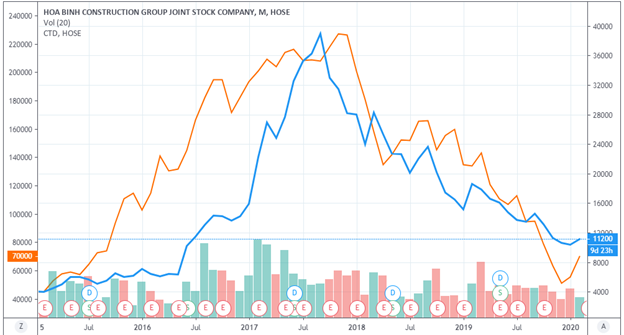

Hình 1: Thị giá HBC và CTD qua thời gian. Màu xanh: HBC, Màu đỏ: CTD

Đã rất lâu rồi 3 năm chúng tôi mới trở lại phân tích cổ phiếu này.Quý nhà đầu tư có thể tham khảo tại đây các báo cáo cũ:

Phân tích Q1/2017 về trước: http://bit.ly/Q1HBCBVF

Phân tích Q2 + Q3/2017 http://bit.ly/2IqPA9n – Cảnh báo cổ phiếu đạt đỉnh.

Chúng tôi tự đặt câu hỏi và muốn tìm hiểu xem liệu có cơ hội nào cho HBC trở lại hay không. Nếu như trước đây chúng tôi đã từng dự đoán đúng về case HBC năm 2017, thì nay chúng tôi xin tiếp túc trở lại với một vài luận điểm mới.

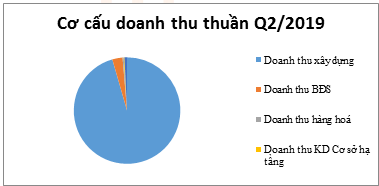

CTCP Xây dựng và Kinh doanh Địa Ốc Hòa Bình (HBC) là một doanh nghiệp lớn, hoạt động chính trong lĩnh vực xây dựng dân dụng và công nghiệp. Về cơ cấu doanh thu, chúng tôi cập nhật con số tính đến Q2/2019 vì báo cáo tự lập của doanh nghiệp không phân chia cụ thể, tuy nhiên theo quan sát thì mảng xây dựng luôn chiếm tỉ trọng cao – thường trên 95% cơ cấu doanh thu.

Hình 2: Cơ cấu doanh thu thuần

Là doanh nghiệp với hơn 30 năm kinh nghiệm, HBC đã tham gia nhiều công trình lớn trong và ngoài nước như Times Square, Discovery Complex, Le Yuan Residence (Malay),… Mạng lưới hoạt động của doanh nghiệp trải dài 43 tỉnh trong nước, và ở 4 nước: Kuwait, Myanmar, Malaysia và Canada. Mới đây nhất, cuối năm 2019, HBC đã rót 288 tỷ mua dự án ở trung tâm Canada và sắp khởi công.

HBC có hệ thống công ty con và liên kết chằng chịt và đều hoạt động trong các mảng khác nhau trong lĩnh vực bất động sản. Đặc biệt, để đón đầu làn sóng đầu tư công, HBC đã mua lại 57% vốn của Công ty 479 được tách ra từ Tổng Công ty Cienco4 (Hình 3), chuyên về thi công các công trình hạ tầng lớn trong nước. Tuy nhiên, trong BCTC Q4 thì đây chỉ là Công ty liên kết với tỉ lệ sở hữu là 25,11% theo báo cáo tự lập.

![]()

I. Cơ cấu cổ đông

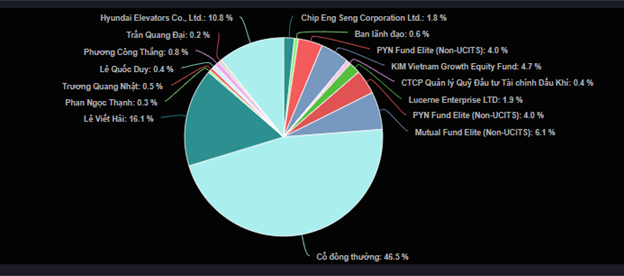

Về cơ cấu cổ đông, ngày 06/02/2020, quỹ Kim đã không còn là cổ đông lớn của HBC khi tỷ lệ sở hữu còn 4,85%. Tính đến 31/12/2019 thì nắm giữ lớn nhất vẫn là ông Lê Viết Hải với 16,05%, theo sau là Huyndai Elevators với 10,83%.

Thông thường, cơ cấu đẹp của một doanh nghiệp là ban chủ tịch nắm giữ trên 30% vốn. Tuy nhiên, HBC chỉ có ông Lê Viết Hải – Chủ tịch HĐQT – nắm giữ 16% còn các thành viên ban lãnh đạo khác nắm cơ cấu rất nhỏ. Điều này theo chúng tôi là thiếu động lực cho các thành viên Ban lãnh đạo. Mặc dù ESOP và chào bán riêng lẻ khá thường xuyên nhưng HBC lại không đưa danh sách người mua ra đại chúng.

Cơ cấu cổ đông cũng khá loãng khi trên 40% là cổ đông thường. Đặt HBC cạnh CTD chúng tôi càng thấy rõ sự khác biệt trong cơ cấu cổ đông: CTD được nắm giữ chủ yếu bởi các quỹ, cổ đông thường chỉ chiếm 14,5%.

Hình 4:. Cơ cấu cổ đông

II. Cơ cấu tài chính

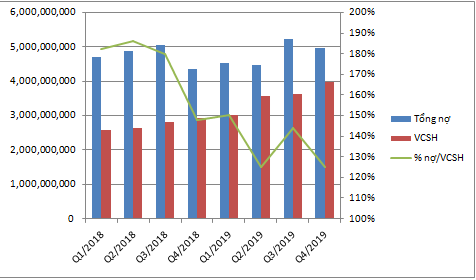

Nhìn chỉ số Nợ/ VCSH thì có thể thấy các khoản nợ của HBC thường xuyên vượt quá vốn chủ nhưng đang có dấu hiệu giảm dần. tính đến Q4/2019, chỉ số này chỉ còn ở mức 125% – thấp hơn nhiều so với 228% tại thời điểm Q1/2016 (Hình 5)

Điều nghịch lý ở đây là, nếu thời điểm trước, HBC vay nợ gần gấp đôi VCSH nhưng đổi lại bằng tăng trưởng mạnh tính bằng lần và được phản ánh vào giá thì hiện tại chúng ta thấy cơ cấu giảm nợ nhưng giá lại không tăng. Vậy phải chăng có điều gì “uẩn khúc” ở đây hay không?

III. Điểm đáng lưu ý trong BCTC

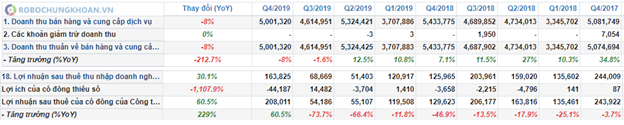

HBC vừa công bố BCTC với doanh thu giảm quý thứ 2 liên tiếp (-8% yoy) nhưng lại là quý đầu tiên có tăng truởng từ thời hoàng kim 2016 – 2017 với 61% yoy. Sự khác biệt ở đây là khoản lợi nhuận khác (không có thuyết minh) lên đến 116 tỷ đồng

Hình 6: Thể hiện Doanh thu giảm và Lợi nhuận khác của HBC

Ngoài doanh thu giảm, chúng tôi còn thấy một vài điểm đáng chú ý khác:

– Các khoản phải thu ngắn hạn đang dần chiếm tỉ trọng cao trong khoản mục tài sản ngắn hạn trong khi phải trả người bán ngắn hạn không còn mạnh như thời kì 2016 – 2017, báo hiệu sự đi xuống trong hoạt động kinh doanh.

– Chỉ số Nợ/VCSH giảm nhưng thực chất các khoản nợ vẫn đang ở mức cao.

Chúng tôi sẽ đi sâu vào từng mục để tìm xem có cơ hội đầu tư nào đang bị lãng quên ở đây không.

- Doanh thu sụt giảm 8% so với cùng kì

Kết thúc năm 2019, thị trường BĐS có sự sụt giảm mạnh về của nguồn cung và lượng giao dịch. Theo thống kê của Hội Môi giới BĐS Việt Nam, tổng lượng cung căn hộ đạt 107.284 sản phẩm, giảm 38% so với 2018. Lượng giao dịch đạt 87.828 sản phẩm, bằng 65% của 2018. Đây được cho là kết quả của sự khủng hoảng pháp lý diện rộng, khi mà việc cấp phép xây dựng mới đang gặp nhiều khó khăn ở cả 2 thành phố lớn là Hà Nội và TP.HCM. Như vậy, những doanh nghiệp có mảng dân dụng làm chủ lực sẽ gặp vấn đề lớn – và HBC theo chúng tôi đánh giá là một case như vậy.

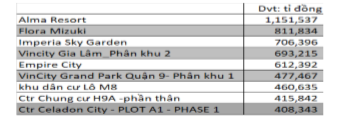

Theo số liệu chúng tôi có, doanh thu HBC trong năm nay nghiêng về mảng dân dụng và thương mại. Thật vậy, nhìn vào 20 dự án HBC đã triển khai thì có đến 12 công trình thương mại phức hợp và 6 công trình nhà ở. Như vậy, khi condotel gặp khó khăn, nhà ở dân dụng thì tắc giấy phép,… sẽ ảnh hưởng rất lớn đến đầu ra của công ty bđs và nhà thầu nói chung. Và thực tế, HBC ở nửa sau năm 2019 đã gặp khó khăn, và điều đó đã trực tiếp ảnh hưởng đến tăng trưởng doanh thu.

Hình 7: Thông tin theo báo cáo IR của HBC đăng tải. Dòng vốn đang chảy về những nơi mà nguồn lực Hòa Bình chưa chạm tới.

Nếu triển vọng ngành bđs dân dụng đang gặp khó khăn, thì triển vọng bđs công nghiệp lại được chúng tôi đánh giá tốt trong thời gian tới. Đây là sự hưởng lợi từ căng thẳng thương mại Mỹ – Trung, và Việt Nam được hưởng lợi bởi các nhà máy sản xuất sẽ dịch chuyển dần chuỗi cung ứng từ Trung Quốc sang các quốc gia Đông Nam Á có chi phí thấp hơn.

Tuy vậy, nhìn vào các dự án công nghiệp được HBC triển khai năm rồi thì chỉ có 02 dự án – một con số khá khiêm tốn. Theo báo cáo IR của doanh nghiệp, HBC sẽ đẩy mạnh phát triển mảng xây dựng công nghiệp này trong năm 2020 để đạt lại mức tăng trưởng dương. Ngoài ra, HBC đã mua lại Công ty 479 với hi vọng tiến sâu vào mảng này. Tuy nhiên để chuyển đổi thì cần có thời gian khi mà khách hàng của HBC thường là ở mảng dân dụng.

Hình 8: Các dự án công nghiệp năm 2019 của HBC

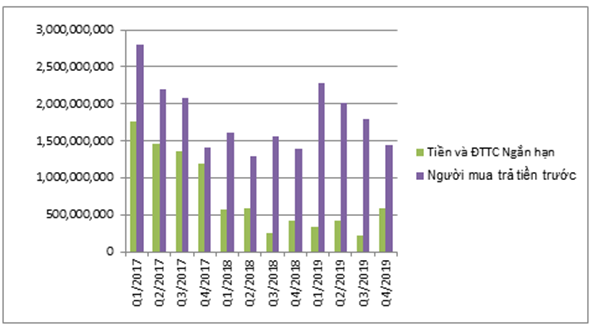

- Những báo hiệu doanh nghiệp đang gặp khó khăn trong dòng tiền hoạt động

Để nhìn xem doanh nghiệp bđs có thực chất có việc làm hay không, chúng tôi soi vào các khoản người mua trả tiền trước ngắn và dài hạn. Các khoản người mua trả tiền trước năm nay tăng 18% so với 2018, đạt 1.444 tỷ đồng. Tuy có tăng trưởng nhưng so với giai đoạn cao điểm 2016 là 2.531 tỷ thì vẫn là một con số xa vời.

Hình 9: Khoản người mua trả tiền trước ngắn và dài hạn

Với việc ít được ứng trước tiền từ khách hàng, các khoản mục tiền và đầu tư tài chính cũng suy giảm theo. Chúng tôi thống kê tương quan của khoản tiền và ĐTTC ngắn hạn thì thấy trong năm 2019 mặc dù lượng ứng trước của khách hàng nhiều hơn 2018, nhưng do 1 năm hoạt động kém hiệu quả đã khiến lượng tiền mặt của HBC yếu đi rất nhiều.

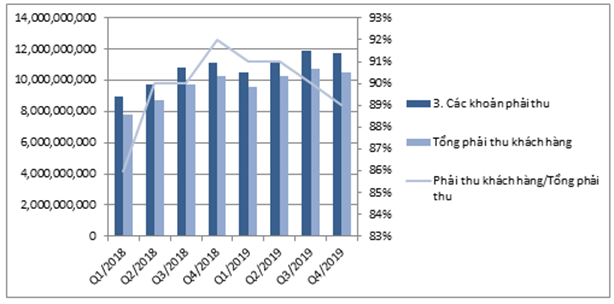

Tiếp trong phần tài sản, chúng tôi thấy các khoản phải thu ngắn hạn đang gia tăng nhanh chóng, đạt 11.778 tỷ đồng vào Q4/2019. Đây là con số tăng trưởng khá ấn tượng khi mà thời điểm Q4/2016 chỉ đạt 6.697 tỷ đồng (Hình 10). Trong khoản mục này thì có đến 90% là phải thu khách hàng và phải thu theo tiến độ hợp đồng.

Theo đó, ngày trung bình thu tiền của khách hàng cũng tăng lên 122 ngày vào năm 2019 trong khi 2016 chỉ là 56 ngày! Ở chiều ngược lại, thời gian thanh toán cho các nhà cung cấp cũng dài ra, tính đến 2019 là 87 ngày trong 2016 là 53 ngày. Chúng tôi cho rằng HBC đang có vấn đề với dòng tiền bởi cty cho khách hàng nợ gần gấp đôi năm 2016, trong khi nợ thanh toán cho nhà cung cấp chỉ tăng lên 55% làm mất cân đối dòng tiền. Mặc dù các khách hàng của HBC đang được cô đặc lại, nhưng với báo cáo tự lập không có nhiều thông tin, chúng tôi không thể đưa ra kết luận chính xác được.

Hình 10: Khánh hàng theo IR của HBC

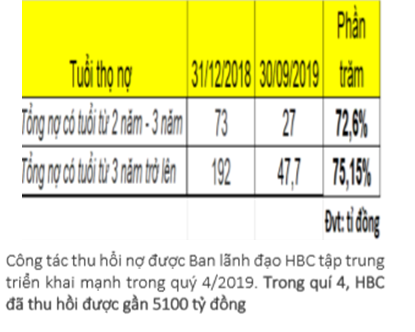

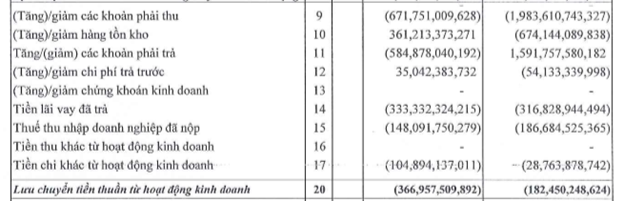

Cũng theo báo cáo IR, HBC cho biết đã tích cực thu hồi nợ trong Q4/2019 và thu được 5.100 tỷ đồng cùng với đó là các khoản nợ trên 2 năm đã giảm đáng kể. Tuy vậy, chúng tôi không nhìn thấy dấu hiệu của việc thu hồi nợ trong báo cáo LCTT khi các khoản phải thu vẫn đang tăng? Vậy phải chăng công ty đã thu hồi được phần nợ theo công nhưng lại phát sinh các khoản nợ khác? Và cuộc chiến thu hồi này sẽ còn kéo dài đến bao giờ sẽ là câu hỏi để ngỏ cho nhà đầu tư?

Hình 12: Các giải trình theo báo cáo IR của HBC

Hình 13: trong khi báo cáo LCTT của HBC không có dấu hiệu việc thu hồi nợ?

Theo đánh giá, HBC đang bị nhà thầu chiếm dụng vốn trong khi khả năng thu hồi vốn thì vẫn còn là câu hỏi để ngỏ. Bên cạnh đó là tình hình vĩ mô không thuận lợi nên khả năng tăng trưởng của HBC làm chúng tôi hoài nghi

- Chỉ số Nợ/VCSH giảm nhưng thực chất nợ lại tăng.

Tiếp tục với luận điểm không còn chiếm dụng được vốn từ chủ thầu mà còn bị chiếm dụng ngược, HBC hai năm gần đây phải liên tục đi vay để bổ sung vốn lưu động ngắn hạn, lãi suất thì thả nổi theo từng lần giải ngân. Chính vì vậy, chi phí tài chính của HBC cứ tăng mặc dù theo nhận định ban đầu khi chỉ nhìn vào chỉ số Nợ/VCSH thì lại là trend giảm. Tính đến cuối 2019, con số này là 4.742 tỷ và chi phí lãi vay thường chiếm 2% DTT (Hình 14)

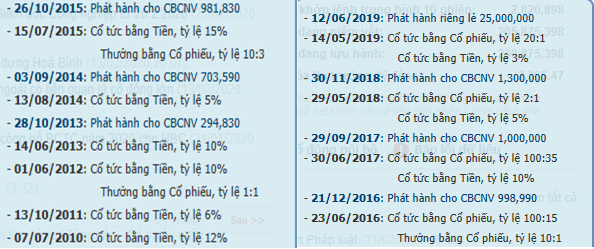

Vì vậy, lí do làm chỉ số này giảm là do tăng VCSH. Thực chất, HBC là một doanh nghiệp rất chăm trả cổ tức và phát hành ESOP. Từ ngày lên sàn, gần như năm nào HBC cũng tăng vốn bằng hình thức này. Thế nhưng chúng ta nên nhớ đây chỉ là hình thức chia tiền từ lợi nhuận sau thuế chứ không phải góp vốn tăng tiền thật. Vì thế, mặc dù đúng là vốn chủ tăng nhưng dòng tiền thực tế thì lại không có. Chỉ có ESOP tạo ra thặng dư vốn nhưng con số này gần như không thấm vào đâu so với lượng tiền mà HBC cần.

Hình 15: Cổ tức của HBC qua các năm

Chúng tôi còn một lưu ý về phần phát hành riêng lẻ 25 triệu cổ phiếu cho đối tác chiến lược với Huyndai Elevator vào tháng 6 vừa rồi với tổng giá trị 575 tỷ đồng. Chúng tôi không bàn luận đến sự thành công của thương vụ này mà chỉ muốn liệt kê một vài case tương tự đã diễn ra để nhà đầu tư đánh giá trong bài viết về HAX của chúng tôi trước đây.

Link tham khảo: https://langtubuonnuocmam.com/hax-con-tang-tran-den-bao-gio/

Ngày 29/11/2019, HBC ra quyết định mua lại 10.000.000 cổ phiếu quỹ (4,33% số lượng lưu hành) với mức giá không cao hơn giá trị sổ sách. Tuy nhiên ủy ban chứng khoán nhà nước chưa có văn bản chấp thuận việc này.Chúng tôi không đánh giá cao điều này vì cơ cấu tài chính của công ty đang chưa thực sự mạnh, việc vung tiền vào các hoạt động tài chính không cốt lõi sẽ không làm nhà đầu tư đánh giá cao.

https://nhadautu.vn/chu-tich-hoa-binh-thong-tin-co-am-muu-pha-co-phieu-cua-doanh-nghiep-d5751.html

Ngoài ra còn 1 vấn đề khác đó là việc lãnh đạo công ty đăng đàn nói về giá cổ phiếu, thực sự đây cũng không phải là 1 điều nhà đầu tư giá trị ưa thích, không thể phủ nhận ông Lê Viết Hải là 1 lãnh đạo tốt, giỏi nghề, nhưng việc này là 1 điểm trừ đối với HBC.

IV. Kết luận

Chúng tôi xin tóm tắt một vài luận điểm như sau:

– Doanh thu đang trên đà đi xuống vì tình hình vĩ mô không ủng hộ mảng xây dựng dân dụng và thương mại – 2 mảng chiếm tỷ trọng lớn nhất của HBC. Cty đã mua thêm cổ phần của CTCP 479 để gia nhập thêm vào mảng xây dựng công nghiệp đang được hưởng lợi từ cuộc chiến thương mại Mỹ – Trung. Chúng tôi kì vọng sự thay đổi trong cơ cấu doanh thu và lợi nhuận.

– Dòng tiền của doanh nghiệp vẫn tiếp tục đang có vấn đề và chưa thấy dấu hiệu cải thiện.

– Để đáp ứng vốn lưu động, HBC tiếp tục phải đi vay các khoản nợ ngắn hạn. Thông thường, công ty sẽ trả chi phí tài chính chiếm khoảng 2% DTT. Chỉ số Nợ/VCSH đang trên đà giảm do vốn chủ tăng nhanh hơn nợ nhưng tăng vốn góp thực chất chỉ là ESOP và cổ tức cổ phiếu chứ không phải tăng vốn thật. Một cách giải quyết khác đó là tiếp tục phát hành thêm cổ phiếu cho nhà đầu tư cá nhân hoặc đối tác chiến lược, mà điều này thì lại làm pha loãng thêm EPS.

Vì những lí do trên, chúng tôi nhận định dòng tiền của doanh nghiệp đang gặp khó khăn, trong khi ngành BĐS dân dụng nói riêng lại đang rơi vào vùng trũng. Dòng tiền hiện tại rất thông minh và có lẽ đã nhận ra những bất ổn chứ không chỉ đơn giản là đánh giá những chỉ số rời rạc. Chính vì vậy, dù gần đây có những thông tin ngành xây dựng đón đầu đầu tư công và HBC cũng được “thơm lây”, nhưng theo ước tính của chúng tôi thì thị giá hiện nay đã đánh giá đúng năng lực của HBC. Chúng tôi cho rằng tạm thời vẫn chưa phải là lúc đầu tư vào HBC do chưa thấy case study này đáp ứng tiêu chuẩn của 1 case turn around.

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–