A. Giai đoạn 2015-2016 giai đoạn tăng trưởng.

I. Thời điểm chú ý tới HSG và trả lời câu hỏi Lợi nhuận của HSG có thật không?

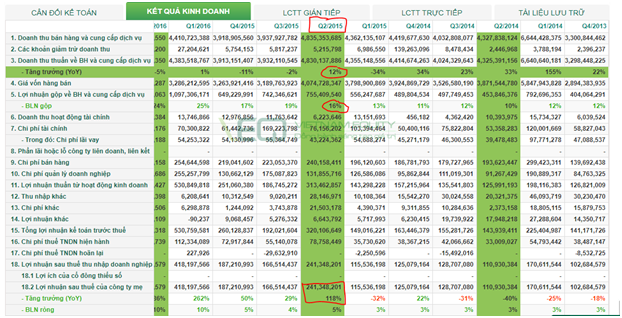

– (Ảnh 1) Việc chú ý đến HSG có lẽ Chúng tôi sẽ chú ý vào thời điểm quý 2/2015. Lý do nhìn vào kết quả kinh doanh của HSG các bạn có thể thấy rằng đó là quá trình tăng lợi nhuận rất ấn tượng 118% trong quý 2/2015.

– (Ảnh 2) Thời điểm đó giá cổ phiếu của HSG có tăng trưởng mạnh tuy nhiên lại bị giảm ngay sau đó. Có lẽ việc giảm giá cổ phiếu của HSG có thể do thị trường lo ngại 2 vấn đề nợ vay + doanh thu của HSG không có tăng trưởng.

– Nếu nhìn vào lợi nhuận HSG ấn tượng như thế này, Chúng tôi sẽ thường hỏi câu hỏi. LIÊU LỢI NHUẬN CỦA HSG CÓ THẬT KHÔNG? Để trả lời câu hỏi này, theo kinh nghiệm của Chúng tôi các bạn chỉ cần thấy Lợi nhuận nó có biến thiên với dòng tiền là có thể tin đó là thật. Cụ thể ở HSG Chúng tôi xin đưa ra nhanh 3 luận cứ để chứng minh rằng lợi nhuận của HSG thời điểm quý 2/2015 là thật.

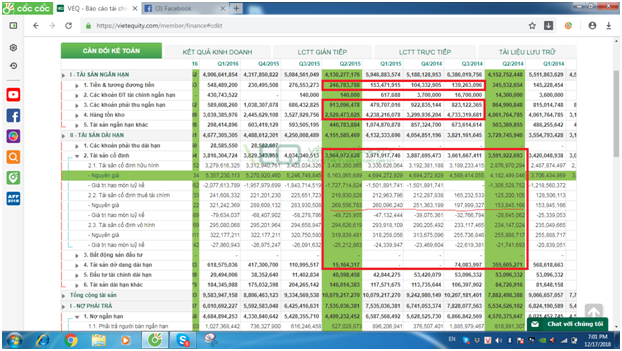

– (Ảnh 3) Luận điểm 1: Đó là quá trình tiền mặt của HSG tăng lên liên tục trong 3-4 quý liền kề. Thể hiện rằng tiền mặt (tiền có thật của HSG đang có xu hướng tăng lên). Từ 139 tỷ quý 3/2014 đến 246 tỷ tại quý 2/2015

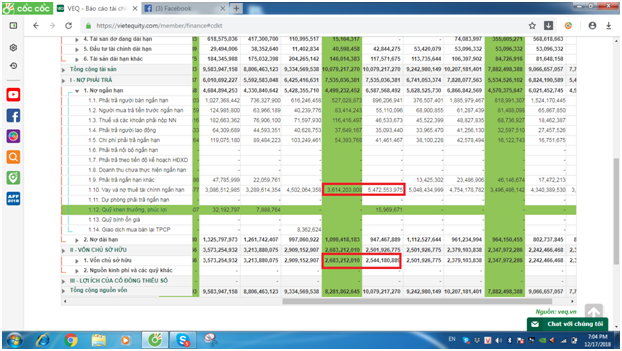

– (Ảnh 4 +5) Luận điểm 2: Đó là các bạn nhìn vào nợ vay ngắn hạn của HSG, HSG đã có được tiền mặt trong quá trình hoạt động kinh doanh, và có dòng tiền đó để thanh toán các khoản nợ của HSG, nợ ngắn hạn giảm từ 5.4 nghìn tỷ xuống 3.6 nghìn tỷ. Trong cơ cấu nợ vay giảm xuống 47% (Thấp nhất tỷ lệ đòn bẩy tài chính của HSG trong nhiều quý gần đây)

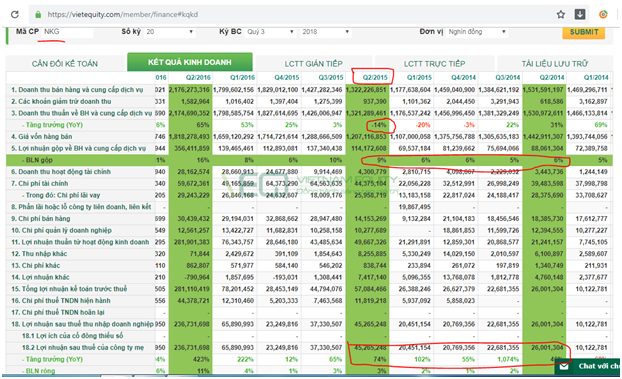

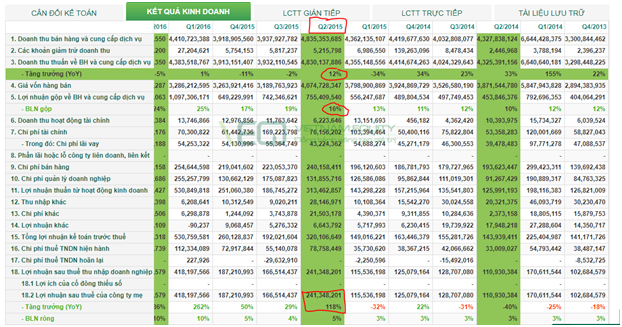

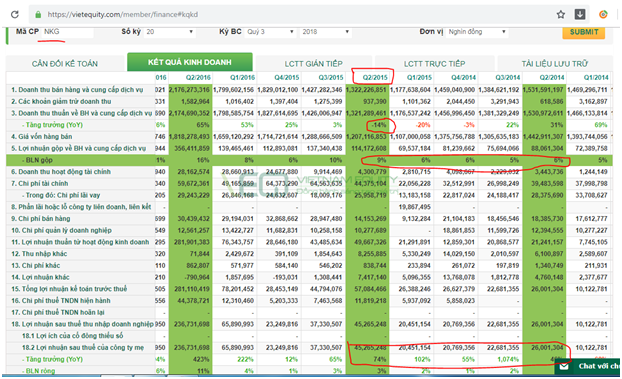

– (ẢNh 6) Luận điểm 3: Đó là nhìn vào 1 thằng cùng ngành với HSG đó là NKG các bạn có thể cũng thấy câu chuyện của NKG đang tăng trưởng mạnh mẽ trong quý 2/2015. Thể hiện ngành của HSG và NKG trong quý 2/2015 đã có bước cải thiện rất quan trọng

⇒ Từ 3 luận điểm trên kết luận trả lời được câu hỏi của HSG là: Lợi nhuận của HSG là có thật. (Xác suất rất thấp điều ngược lại không đúng).

II. Tại sao lợi nhuận của HSG lại tăng ấn tượng như vậy? Nguyên nhân từ đâu? Trả lời câu hỏi tiếp theo: LIÊU RẰNG LỢI NHUẬN ĐÓ CÓ BỀN KHÔNG?

– Nhìn vào (ảnh 7) báo cáo kết quả kinh doanh của HSG các bạn có thể thấy rằng, Doanh thu của HSG không tăng mấy, chi phí cũng chỉ giữ ổn định, nhưng cái ấn tượng nhất đó chính là đến từ biên lợi nhuận gộp của HSG tăng rất ấn tượng, tăng từ 10% quý 2/2014 lên 16% trong quý 2/2015

Theo kinh nghiệm của Chúng tôi thì lý do giải thích cho việc tăng biên gộp của HSG sẽ thường xảy ra trong các trường hợp sau: (1. Đến từ việc HSG có thể tăng được giá bán đối với khách hàng. 2. Có thể đến từ việc giá nguyên vật liệu của HSG giảm. 3. Có thể đến từ việc HSG thay đổi cấu trúc sản phẩm, sản xuất và bán được sản phẩm có giá trị gia tăng tốt hơn, giảm tỷ trọng ở sản phẩm giá trị gia tăng ít.)

– Để trả lời câu hỏi nhanh này, Chúng tôi đưa ra trường hợp tương tự đó là ở NKG. Để ta có thể trả lời câu hỏi này, Đó là biên lợi nhuận gộp của NKG cũng tăng 3% trong quý 2/2015 và doanh thu của NKG cũng không tăng: (Ảnh 8)

– Điều đó nói lên rằng việc biên gộp của HSG tăng 6% trong quý 2/2015 đến từ việc HSG giảm được giá nhập nguyên liệu đầu vào. Lý do giải thích cho luận điểm này đến từ mấy lập luận logic sau.

– (Rất khó do tăng giá bán) Doanh thu của 2 công ty HSG, NKG đều không tăng, Nếu giả định rằng sản lượng của quý 2 không thay đổi so với quý 1/2015 thì thường tăng giá bán thì doanh thu của HSG, NKG sẽ tăng tương ứng. (thường thì quý 1 trong 1 năm của các công ty xây dựng thường là quý thấp điểm)

– (Rất khó để trong 1 thời điểm (3 tháng thôi)), 2 công ty lại thay đổi cơ cấu sản phẩm tương tự nhau để cải thiện biên lợi nhuận gộp). Do chiến lược tái định vị sản phẩm mới cần kế hoạch và thử thách trong 1 thời gian đủ dài. Chưa kể trong kinh doanh việc Tái định vị sản phẩm mới thường các công ty lặng lẽ làm chứ không thể làm mà bảo đối thủ cạnh tranh của mình làm cùng được.

– Các bạn tìm hiểu về giá nguyên vật liệu đầu vào của HSG và NKG thì có thể biết được thong tin là nguyên vật liệu đầu vào của 2 công ty chủ yếu là HRC, vậy ta cùng search diễn biến giá HRC trong thời điểm đó trên trang https://www.investing.com/commodities/shfe-hot-rolled-coil-futures-streaming-chart . Ta có thể thấy từ năm 2014 đến 2015 thì giá nguyên vật liệu đầu vào của HSG, NKG đã giảm rất mạnh và đó là chính nguyên nhân chính khiến biên lợi nhuận gộp của HSG tăng lên mạnh mẽ là vì thế. (Ảnh 9)

– Vậy, trả lời được câu hỏi là lợi nhuận của HSG đến từ việc hưởng lợi của giá nguyên vật liệu đầu vào, vậy ta sẽ bám theo trend của giá HRC để có thể dự phóng sức bền của lợi nhuận HSG từ giá HRC so với cùng kỳ. Tuy nhiên Chúng tôi cũng xin lưu ý với các anh chị ở điểm này. Đó là dự đoán giá nguyên vật liệu của 1 công ty là công việc vô cùng khó nêu các anh chị không làm trong ngành đó. Chính vì vậy, xác định được nguyên nhân của HSG các anh chị cũng phải suy nghĩ trong đầu đó là việc mình nắm giữ HSG đến thời điểm nào, và thời điểm bao giờ là câu hỏi rất khó để trả lời. Vì giá HRC tương lai như thế nào nó không phải là 1 biến số mà HSG KIỂM SOÁT ĐƯỢC mà phụ thuộc vào điều kiện thế giới.

– Vậy tại thời điểm quý 2/2015 có thể 1 mức độ nào đó các anh chị có thể tham gia vào HSG với 1 tỷ trọng tài khoản tương đối vừa phải. Lý do đỉnh cao giá nguyên vật liệu HRC năm 2014 rất cao so với mặt bằng chung của năm 2015. Nên thời điểm đó ở 1 chừng mực nào đó các anh chị vẫn có thể kỳ vọng giá HRC chưa tăng mạnh lên lại được mà vẫn thấp hơn so với năm 2014. Cụ thể có thể quan sát được 2 biến số này qua báo cáo tài chính của HSG NKG và giá HRC thế giới đến hết năm 2015 như thế nào. Ở chừng mực nào đó Chúng tôi nghĩ từ quý 2/2015 đến quý 3-4/2015 cũng có thể là thời điểm có thể nắm giữ HSG. (Ảnh 10-11)

B. Giai đoạn thoái trào 2017-2018

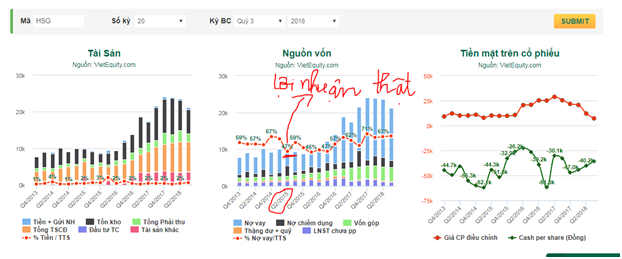

Nhìn vào ảnh 12, chúng ta thấy rằng ảnh này là sự tương quan giữa doanh thu (đường màu đỏ) và lợi nhuận sau thuế (đường màu xanh lá cây) của HSG. Sau 1 giai đoạn tăng trưởng vô cùng ấn tượng trong giai đoạn 2015-2016 (nhìn vào đường xanh lá cây hướng lên liên tục) thì chúng ta đã thấy sự giảm tốc của HSG trong quý 2/2017 (khoanh màu đỏ). Khi tại quý 2/2017 lợi nhuận của HSG chỉ đạt là 271 tỷ giảm 39% so với 447 tỷ cùng kỳ. (Ảnh 13). Và sau đó khi chúng ta nhìn vào ảnh 12 thì là 1 giai đoạn cắm dốc liên tục đi xuống của lợi nhuận sau thuế (đường màu xanh lá cây) chấm dứt sự tăng trưởng thần tốc của HSG trong 2 năm 2015-2016, và HSG đã bắt đầu vào giai đoạn thoái trào trong hoạt động sản xuất kinh doanh từ đây.

Việc này có lẽ chúng ta cũng đoán ra phần nào đó là nguyên nhân chính là do năm 2015-2016 HSG đã được lợi lớn từ việc giá nguyên vật liệu đầu vào HRC giảm, nhưng nhìn vào ảnh 14, chúng ta đã thấy rằng HRC đã tạo đáy từ quý 3-4/2015 và bắt đầu tăng tốc mạnh ở những tháng đầu năm 2016. Nếu chúng ta thực sự tinh ý thì nhìn vào ảnh 13 ở trên, chúng ta có thể phát hiện ra rằng Biên lợi nhuận gộp của HSG đã đạt giá trị cao nhất là 24-26% tại các quý 1-2-3/2016, đây là giai đoạn mà HSG đã tiêu thụ nguyên liệu HRC ở vùng đáy quý 3-4/2015. Và tại quý 4/2016 HSG đã giảm biên lợi nhuận gộp xuống còn 18%, đây là dấu hiệu cho rằng HSG đã dần tiêu thụ xong phần giá nguyên liệu thấp nhất trên kia + nhìn vào biểu đồ HRC tại quý 4/2016 (Ảnh 14) đang có xu hướng chúc lên, ngay tại thời điểm này theo chúng tôi là giai đoạn các bạn nên bán cổ phiếu để đứng ngoài là vô cùng hợp lý.

Và việc gì cũng sẽ phải đến khi nhìn vào bức ảnh 14 về giá HRC đã liên tục thiết lập đỉnh cao mới từ quý 4/2016 thì sang quý 2/2017 HSG đã dính đòn khi biên lợi nhuận gộp của HSG đã giảm xuống còn 15% so với 24% của cùng kỳ năm trước. Điều này là nguyên nhân chính của HSG giảm tốc tăng trưởng lợi nhuận. Nhìn vào ảnh 14 chúng ta thấy rằng HRC vẫn liên tục duy trì ở vùng giá cao từ năm 2017 sang hết 2018 và cả đầu những năm 2019 này nữa.

Và giá cổ phiếu phần nào đã đưa chúng ta nhìn nhận ra rằng thị trường lúc đó đã phản ánh như thế nào? Và khi HSG tạo đỉnh tại quý 2/2017 và downtrend dài hạn cho đến tận bây giờ. (Ảnh 15)

————————————————————————————————————————————————————

Thông tin thêm.

Ngoài ra chúng tôi thêm một số thông tin về HSG thì giai đoạn tận dụng tăng trưởng tốt những năm 2015-2016, cũng như tình hình ngành xây dựng đang đi lên, HSG đã sử dụng chiến lược là mở rộng thị phần quá đà, khi liên tục tăng nợ vay lên liên tục để mở rộng thị phần. Điều này sẽ rất là tích cực trong giai đoạn khi ngành nghề đi lên cũng như mở rộng thuận lợi thị phần. Tuy nhiên, thực sự ngành thép là 1 ngành chúng tôi cho rằng không hẳn là quá có nhiều lợi thế cạnh tranh của HSG và phải liên tục chống chọi với nhiều đối thủ cạnh tranh, ngay cả HPG cũng nhảy vào ngành này để cạnh tranh với HSG. Chính điều này đã làm cho chiến lược mở rộng thị phần là 1 con dao 2 lưỡi, đặc biệt nếu sử dụng nợ vay để mở rộng thị phần nó chính là con dao có thể giết chết doanh nghiệp, có thể dẫn tới phá sản nếu như doanh nghiệp không thuận lợi trong việc mở rộng thị phần (1 tình trạng như Call margin trong chứng khoán) như HNG HAG xưa. Rất may là HSG đã sửa được sai để không phá sản, khi xoay sở được chưa bị “Call margin” nhưng kết quả kinh doanh cũng bị xói mòn nặng nề.

Nhìn ảnh 16-17, để mở rộng thị phần thì tại quý 2/2017 HSG đã có Nợ vay tăng tăng gần gấp đôi khiến chi phí tài chính đội lên hơn gấp 3 lần cùng kỳ, và chi phí bán hàng cũng tăng hơn 50% khiến lãi thuần từ hoạt động kinh doanh của Hoa Sen giảm đến 45,6% so với cùng kỳ năm trước. Nhìn kỹ hơn ở ảnh 16 ta thấy rằng tài sản cố định của HSG cũng tăng tương ứng với nợ vay do chiến lược mở chi nhánh mở rộng thị phần của HSG. (Cột màu vàng)

Như vậy chúng ta đã điểm qua HSG trong giai đoạn tăng trưởng nhanh 2015-2016 rồi chuyển sang giai đoạn giảm tốc tăng trưởng 2017-2018. Trong bài tiếp theo chúng tôi sẽ nêu lên về quá trình khắc phục lại những tồn tại sai phạm của HSG trong giai đoạn 2018-2019 này và nêu lên tổng quan về sự cạnh tranh của HSG tại thời điểm hiện tại. Cũng như nêu qua những thông tin nổi bật của HSG trong 2 năm 2018-2019. Để từ có bức tranh khái quát đó chúng ta sẽ đi phân tích cơ hội/rủi ro của HSG trong bối cảnh từ bây giờ cho tới các năm sau sẽ ra sao.

Bài viết phần 1 này chỉ mang tính đưa ra những lập luận, quan điểm cá nhân của chúng tôi về HSG, bài viết không có khuyến nghị đầu tư hay mua bán chỉ là 1 góc nhìn để cùng nhau trao đổi và đưa ra những ý kiến thêm để bài viết cũng như tác giả được học hỏi thêm.

-Link room telegram miễn phí: https://t.me/cknuocmam

-Link dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu/

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–