Đây là câu hỏi chúng tôi nhận được rất nhiều. Hàng không có lẽ là ngành đang được quan tâm bậc nhất hiện tại. Và trong tầm hiểu biết của mình, chúng tôi xin được đưa ra những luận điểm sau đây:

Tước khi dịch bệnh nổ ra, hàng không trên toàn thế giới được cho là sẽ cất cánh bay cao nhưng những sự kiện đầu năm 2020 lại cho chúng ta thực tế phũ phàng, và hàng không lại cắm đầu dò đáy. Ví dụ American Airlines của Mỹ, thị giá đang quay về thời kì 1985-1995 dù chúng ta đang sống trong thế kỷ 21.

Hình 1: Hãng Hàng không QG Mỹ American Airlines

Hoặc Hãng Hàng không Quốc gia Nhật Bản cũng đang trong quá trình phá bỏ mọi thành quả từ ngày lên sàn của mình.

Hình 2: Hãng hàng không QG Nhật Bản Japan Airlines

Hòa nhịp chung với ngành hàng không thế giới, HVN cũng đang tiệm cận với đáy lịch sử những ngày mới lên sàn. Tuy nhiên sau giai đoạn đáy đó thì HVN lại tăng rất tốt và chạm đỉnh 56.x. Vậy phải chăng cũng có cơ hội bắt đáy và ăn bằng lần ở giai đoạn này?

Hình 3: Hãng Hàng không QG Việt Nam Vietnam Airlines

Không để chờ lâu hơn nữa, chúng tôi sẽ cùng nhà đầu tư trả lời 3 câu hỏi dưới đây để có sự so sánh tương quan 2 giai đoạn đáy lịch sử của HVN:

– Đáy trước có gì hấp dẫn?

– Giá hiện tại liệu đã đủ hấp dẫn để mua vào không?

– Dài hạn có khả năng phục hồi hay không?

Trả lời được 3 câu hỏi này, chúng ta sẽ trả lời được liệu có nên bắt con dao rơi HVN này hay không.

- Đáy trước có gì hấp dẫn?

Lên sàn từ đầu tháng 1/2017, HVN ghi nhận một sự mất giá 50% từ đỉnh 40k về mức 21k. Theo chúng tôi, pha giảm giá mạnh này là do Hàng không Quốc gia không đạt được kỳ vọng của nhà đầu tư khi lên sàn. Trước ngày lên sàn 1 ngày, HVN bất ngờ báo lỗ trong Q4/2016, sau khi lên sàn thì lãi sau thuế Q1/2017 giảm 43% so với cùng kỳ do giá xăng dầu tăng làm giá vốn đột biến. Rồi cả việc doanh nghiệp này khai thác không hiệu quả nên chấp nhận đền bù 250 tỷ để thanh lý trước hạn hợp đồng thuê máy bay ATR72… Tất cả đã tạo nên một bức tranh hỗn loạn về HVN lúc ấy như chúng ta thấy.

Còn khi đã vào vùng đáy, xét về TA thì HVN đã tích lũy tạo nền quanh mốc 23k với vol thấp (300k/phiên). Các đường MA(50), MA(100), MA(200) bó hẹp chỉ ra đây là một nền bê tông rất chắc chắn.

Hình 4: Các chỉ báo TA của HVN

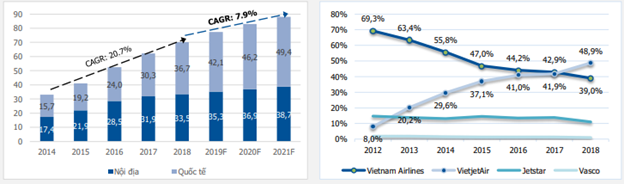

Xét về FA, ngành du lịch năm 2017 – 2018 rất hấp dẫn và nhiều dư địa phát triển. Tính từ năm 2016 đến 2021, tính trên tiêu chí về chất lượng khách vận chuyển tại các cảng hàng không thì ngành Hàng không Việt Nam đạt tốc độ tăng trưởng kép trung bình ở mức 17,4%, cao hơn trung bình ASEAN là 6,1%. Thị trường quốc tế đạt 30.3 triệu khách (+26.3%) với sự gia tăng đột biến của khách Hàn Quốc và Trung Quốc. Thị trường nội địa đạt 31.9 triệu lượt khách (+11.9%) nhưng thị phần chủ yếu thuộc về các hãng hàng không giá rẻ. Sự xuất hiện của VJC đã thúc đẩy tỷ lệ tăng trưởng ngành hàng không, nhưng lại đe dọa thị phần của HVN đáng kể.

Hình 5: Tốc độ phát triển khách du lịch đến VN và Thị phần các hàng hàng không

Chi phí nguyên liệu đầu vào cũng ảnh hưởng rất nhiều đến lợi nhuận của doanh nghiệp. Sau khi tạo đáy vào 2016 giúp các doanh nghiệp hàng không tạo lợi nhuận tốt thì giữa năm 2017, giá nhiên liệu A1 tăng nhanh đến chóng mặt. Với đặc điểm ngành hàng không, tác động của giá nguyên liệu không thể hiện qua tỷ trọng của nó trong cơ cấu tổng chi phí hoạt động mà nằm ở chỉ số fuel-CASK (chi phí nhiên liệu trên ghế luân chuyển). Trong năm 2017, chi phí fuel-CASK của HVN đạt mức cao nhất là $4,55 trong khi 2016 và 2018 chỉ là $4,39. Nếu so sánh với VJC chỉ ở mức loanh quanh $2,5 đều đặn qua các năm thì chúng ta thấy quả thực giá nhiên liệu bay A1 có ảnh hưởng lớn đến HVN hơn VJC.

Hình 6: Chart giá nhiên liệu bay A1 Jet Fuel

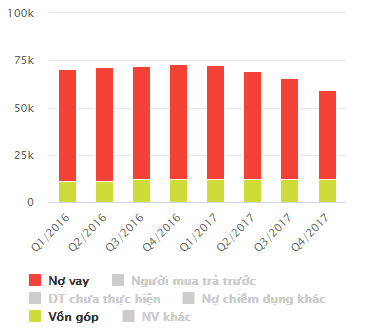

Chúng tôi cũng chú ý đến cơ cấu nợ giảm nhanh của HVN trong giai đoạn này. Ngày 31/12/2017, nợ phải trả của Vietnam Airlines là 71.118 tỷ đồng (-11.4%) do (1) HVN thực hiện cấu trúc bán và thuê lại 5 tàu bay trong kỳ và (2) chủ động trả trước hạn đối với các khoản vay dài hạn có lãi suất cao. Các khoản nợ của HVN chủ yếu bằng đồng USD với tỷ trong trên 70% nên biến động tỷ giá cũng có ảnh hưởng lớn. Theo ước tính tại thời điểm ấy, tỷ giá thay đổi 1% cũng khiến HVN lỗ 1.100 tỷ đồng.

Hình 7: Cơ cấu nguồn vốn của HVN

Xét về định giá, PE của Vietnam Airlines (giá trước điều chỉnh) giai đoạn cuối 2017 vào theo chúng tôi tính vào khoảng 13,9x trong khi PE của VJC (trước điều chỉnh) là 10,4x PE VNIndex lúc bấy giờ là 17,7x – mức cao nhất từ 2012. Như vậy, thị giá của HVN rẻ hơn VNIndex nên vẫn có khả năng tăng trưởng khi toàn cảnh vĩ mô có nhiều điểm sáng trong giai đoạn 2017 – 2018.

Như vậy, với câu hỏi “Giai đoạn đáy trước có gì hấp dẫn” thì rõ ràng các yếu tố thiên thời, địa lợi, nhân hòa đều đang ủng hộ Vietnam Airlines cất cánh bay cao ở vùng đáy lịch sử trước.

Còn lần này, một lần nữa Vậy giá hiện tại liệu đã hấp dẫn?

Trước khi dịch bệnh bùng nổ, ai cũng cho rằng hàng không sẽ là một ngành phát triển rầm rộ trong năm 2020. Thế nhưng việc hạn chế bay, hủy chuyến do Corona đã đưa ngành hàng không vào một thế tiến thoái lưỡng nan.

Theo Cục Hàng không dự báo phóng doanh thu năm 2020 của các hãng hàng không trong nước sẽ sụt giảm 25,000 tỷ đồng. Nội trong tháng 2/2020, lượng khách đi bằng đường hàng không đạt 994,879 người, giảm gần 40% so với tháng 1. Với việc cắt giảm các đường bay từ Trung Quốc, Hàn Quốc và mới nhất là từ Châu Âu đến những địa điểm du lịch nổi tiếng như Cam Ranh, Đà Nẵng, HVN và VJC đã phải giảm sản lượng khai thác 30-50% trong tháng 2 và dự kiến 70-80% trong tháng 3 tới. Theo ước tính, HVN và VJC đã mất gần như 100% lợi nhuận khai thác các chuyến bay tới những thành phố này bởi thị phần khách du lịch nước ngoài đã mất toàn bộ, chỉ còn lượng nhỏ khách nội địa.

Doanh thu giảm đã đành, các chi phí thì lại leo thang đến mức chóng mặt. Chúng tôi đưa 1 ví dụ đơn giản như sau để độc giả hiểu được các hãng máy bay đang chịu khoản lỗ kỷ lục:

Chuyến bay VN36 từ Frankfurt (Đức) về Hà Nội chỉ có chưa đến 20 khách với giá chỉ khoảng 13 triệu đồng/vé è doanh thu cho một chuyến bay này là 300 triệu bao gồm cả hàng hóa. Thế nhưng chi phí lại là một con số khổng lồ:

– Sức chứa tối đa cho máy bay là 290 khách – trong khi hiện tại là 20 khách

– Khoảng cách từ Hà Nội – Frankfurt là 8.600 km, mức nhiên liệu tiêu thụ là 4l/km. Như vậy tiền xăng là 653 triệu.

– Lương cho 2 phi công, 6 tiếp viên là 40 triệu đồng cho 11 giờ bay.

– Chi phí cất, hạ cánh ở 2 sân bay là $2.500 = 57 triệu

– Phí vận hành, bảo dưỡng máy bay: $3.700 = 85 triệu

– Phí nhân viên mặt đất: $2.300 = 52 triệu

– Các chi phí thuế, bảo hiểm hết khoảng 11 triệu đồng.

– Tính thêm các chi phí bến đỗ tàu bay chờ khách là 100 triệu đồng.

⇨ Tổng chi phí là gần 1 tỷ đồng!

Hình 8: Hình ảnh chuyến bay Vn 36 – Đây là thông tin 1 đại lí bán vé máy bay đã gửi cho team.

Vậy tính sơ bộ thì chuyến bay này đã lỗ 700 triệu. Quý nhà đầu tư tự làm những phép tính đơn giản tiếp sẽ thấy hiểu lý do tại sao không phải tự dưng lãnh đạo Vn Airlines ước đạt năm nay sẽ lỗ 4300 tỷ đồng.

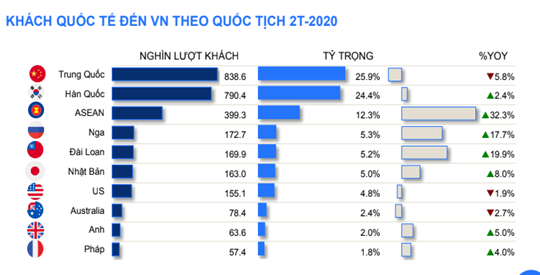

Tình hình này chỉ chấm dứt khi các nước mở lại biên giới, đường bay hoạt động lại bình thường. Thế nhưng câu hỏi đặt ra là bao giờ, khi tình hình các nước đang toang lần lượt? (đọc thêm bài viết của chúng tôi về tình hình các nước: Mỹ: http://bit.ly/2QtNMRd Ý: http://bit.ly/33pj6G4 Châu Âu: http://bit.ly/2vqEaQ7 ). Tỷ trọng khách Trung, Hàn đến Việt Nam trong 2 tháng vừa qua chiếm đến 50% trong khi tình trạng hủy chuyến đến các nước này vẫn chưa kết thúc. Gần đây nhất là tin EU cấm nhập cảnh 30 ngày, những chuyến bay cuối cùng đưa dân Việt tại Châu Âu đã kết thúc vào cuối tuần qua càng làm ngành hàng không “chết lặng”.

Hình 9: Khách Quốc tế đến VN theo quốc tịch 2T-2020

Với tình trạng này, năm 2020 của HVN sẽ đặc biệt khó khăn. Theo quan điểm, chúng tôi cho rằng dịch bệnh phải mất ít nhất 1 quý để trở lại – thậm chí là hơn. Do vậy trong 2020, doanh thu dự phóng giảm 30% so với 2019, còn khoảng 70 nghìn tỷ, còn lợi nhuận giảm 50% do dự phóng hệ số ghế giảm, các chi phí liên quan khử trùng tàu bay, bảo dưỡng, đắp chiếu… thì lại tăng. Theo đó, biên lợi nhuận dự phóng của HVN sẽ còn 1,6% – thấp hơn mức trung bình những năm qua.

Để dự xa hơn nữa thì có lẽ không ai có thể nói trước được. Nhưng với tình trạng hiện nay thì quan điểm của chúng tôi sẽ không giải ngân HVN dù đang ở vùng quá bán hay phá đáy đi xuống. Chúng tôi sẽ chỉ xem xét sau khi biết được khoảng thời gian dịch được khống chế, các đường bay được mở lại vì chỉ tới lúc đó chúng tôi mới đủ dữ liệu để định giá cổ phiếu. Khi thời điểm đó đến, chúng tôi sẽ update đến quý nhà đầu tư luận điểm đầu tư mới. Còn bây giờ, dù ngậm ngùi nhưng câu trả lời cho việc bắt đấy HVN vẫn là “không”…

- Giá hiện tại liệu đã đủ hấp đẫn để mua vào không?

Chỉ vì ngắn hạn bị ảnh hưởng mà nói một cổ phiếu không tốt về dài hạn thì quả thực quá “oan”. Xét về dài hạn vẫn có những tiềm năng lớn để thúc đẩy ngành hàng không.

Việt Nam hiện tại có lượng tăng trưởng khách du lịch hàng không đứng đầu Đông Nam Á. Theo dự báo của Ngân hàng Thế giới, mức tăng trưởng giai đoạn 2016-2026 của Việt Nam sẽ trên 20% – một con số ấn tượng. Còn Hiệp hội Vận tải Hàng không Quốc tế (IATA) dự báo Việt Nam sẽ là thị trường hàng không phát triển nhanh thứ 5 thế giới và đứng đầu khu vực ASEAN. Dự kiến chúng ta sẽ cán mốc 150 triệu lượt khách vận chuyển vào năm 2035.

Bên cạnh đó, giá dầu giảm sẽ giúp giảm áp lực về chi phí nhiên liệu. Hiện giá dầu vẫn đang trên đà giảm, còn $23/thùng sau khi Arab Saudi phát động cuộc chiến giá dầu với Nga. Arab có thể nâng công suất từ mức 9.7 triệu thùng/ngày hiện nay lên 12.5triệu thùng/ngày và các quốc gia khối OPEC+ sẽ không còn chịu quy định cắt giảm sản lượng từ 1/4/2020. Giá dầu trong năm nay dự phóng sẽ về mức dưới $50/thùng.

Như vậy, tiềm năng du lịch lớn, giá dầu có xu hướng giảm sẽ làm bước đệm sự phát triển của cả ngành hàng không, kéo theo sự cạnh tranh gay gắt hơn trước. Mỗi doanh nghiệp trong ngành sẽ phải tự thay đổi để đáp ứng, và HVN cũng vậy.

Một trong những sự khác biệt của các hãng hàng không là cơ cấu tài chính. So sánh với các doanh nghiệp cùng ngành thì HVN thuộc hàng top đầu về lĩnh vực nợ.

Hình 10: Chỉ số Nợ/VCSH các doanh nghiệp ngành hàng không

Hàng không Quốc gia hiện tại có chỉ số nợ thường trên 3 lần. Các khoản nợ của HVN chủ yếu bằng đồng USD với trị giá khoản vay cuối Q2/2019 là 932,8 tỷ đồng, thậm chí thấp hơn cả giai đoạn 2017. Theo dự báo của các chuyên gia, khoản nợ bằng đồng USD này sẽ không có quá nhiều biến động bởi Mỹ đã đưa Việt Nam vào danh sách giám sát thao túng tiền tệ, nên NHNN sẽ cần phải cẩn trọng trong việc giao dịch ngoại hối, qua đó giúp tỷ giá không dao động mạnh. Kể cả việc virus có tác động đến nền kinh tế thì các hoạt động tiền tệ vẫn nằm trong diện kiểm soát.

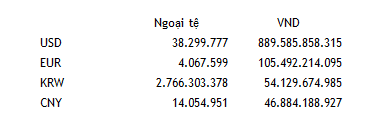

Đối với một số khoản nợ ngoại tệ khác, chúng tôi cho rằng tỉ trọng không cao sẽ không ảnh hưởng nhiều đến lỗ tỷ giá của HVN

Hình 11: Một số khoản nợ ngoại tệ lớn của HVN

Như vậy, với HVN, chúng tôi cho rằng cty sẽ tiếp tục chịu khoản lỗ chênh lệch tỷ giá hối đoái trong năm 2020 với mức tương đương 2019 là 70 tỷ đồng vì rõ ràng các khoản nợ USD thường xuyên ở mức cao. Nếu so với Vietjet Air thì Vietnam Airlines rõ ràng đang chịu tác động nặng nề hơn từ tỷ giá. Nhưng việc vay nợ cao đã là cố hữu của doanh nghiệp và tất cả đã được phản ánh vào thị giá.

Sau cú giáng mạnh từ dịch bệnh, giá HVN sẽ về vùng hấp dẫn. Với tiềm năng tăng trưởng mạnh của ngành hàng không và du lịch, cùng với đó là giá dầu giảm, tỷ giá ổn định sẽ hỗ trợ tốt cho HVN tăng giá. Khả năng hết Quý 2 thì Covid ổn định, đường bay sẽ dần trở lại quỹ đạo thì giá HVN sẽ lại cất cánh. Về dài hạn thì HVN vẫn là case có khả năng tăng trưởng tốt.

- Kết luận

Trên đây chúng tôi đã trả lời 3 câu hỏi được đặt ra. Vùng đáy trước hấp dẫn bởi nó có tiềm năng tăng trưởng tốt, cơ cấu tài chính ổn định, TA đẹp để bứt phá. Về dài hạn thì HVN sẽ có khả năng bật tốt bởi giá đã về vùng đáy, tiềm năng ngành lớn để thúc đẩy doanh nghiệp. Thế nhưng với thưc tế là hiện bão chưa có dấu hiệu tan, thì chúng tôi đành để HVN vào trong watchlist nhưng chưa thể giải ngân. Ngay khi có các thông tin mới tươi sáng hơn, chúng tôi sẽ update tới quý nhà đầu tư để có quyết định giải ngân phù hợp.

———-Team LTBNM tổng hợp và phân tích————-