Có một điều chúng tôi nhận thấy rằng, NLG vốn dĩ là một công ty có hoạt động kinh doanh khá ổn định và khá tốt. Tuy nhiên tại sao NLG lại tăng giá một cách yếu ớt trong nhiều năm đến như vậy so với các cổ phiếu khác. Có lẽ trong bài viết này chúng tôi mong rằng chia sẻ được góc nhìn của NLG trong bài viết số 1 về tổng quan NLG cũng như đánh giá lãnh đạo, cách điều hành của công ty theo hiểu biết của chúng tôi. Bài viết mang tính quan điểm của cá nhân tác giả mong được góp ý nhận xét thêm.

I/ Tổng quan.

Nam Long là một trong những nhà phát triển khu đô thị tiên phong tại Việt Nam. Nam Long sở hữu một thế mạnh vượt trội bằng kinh nghiệm của hơn 20 năm hoạt động trên lĩnh vực phát triển khu đô thị từ sơ khai đến hoàn chỉnh.

Thị trường phát triển chính của Nam Long trải rộng từ Thành phố Hồ Chí Minh sang các tỉnh thành đang là trọng điểm phát triển của chính phủ như Bình Dương, Cần Thơ, Long An, Bà Rịa- Vũng Tàu, Đồng Nai, Đà Nẵng…với tổng quỹ đất lên đến 572ha.

Với bề dày kinh nghiệm địa phương và một bộ máy gồm 8 công ty con, Nam Long là đích đến hợp tác đầu tư các đối tác trong và ngoài nước. Hiện nay Nam Long đang hợp tác với ba cổ đông chiến lược quốc tế là ASPL (quỹ đầu tư của tập đoàn bất động sản hàng đầu Malaysia – Ireka), Công ty Nam Việt (100% vốn của một ngân hàng đầu tư hàng đầu trên thế giới), và quỹ Vietnam Azalea Fund.

Hướng đến tương lai, Nam Long sẽ tiếp tục khẳng định vị trí của một tập đoàn phát triển khu đô thị mới uy tín hàng đầu tại Việt Nam, chuyên nghiệp hóa việc phát triển quỹ đất và phát triển các dự án, mang đến lợi ích cho các cổ đông, khách hàng, và tất cả các đối tác của Nam Long.

II/ Nhìn quá trình đánh giá lãnh đạo với công ty và lịch sử quá khứ của công ty.

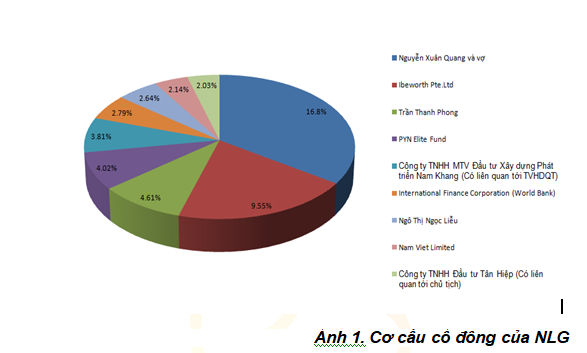

a. Cơ cấu cổ đông, lãnh đạo nắm giữ cổ phiếu? Thời gian gắn bó với công ty

Nhìn vào cơ cấu cổ đông của NLG thấy rằng chủ tịch và vợ đang nắm giữ khoảng 16.8% cổ phần của công ty. Ngoài ra có công ty có liên quan tới chủ tịch là Công ty TNHH Đầu tư Tân Hiệp chiếm 4.16%. Như vậy trên danh nghĩa công khai thì chủ tịch và người có liên quan đang sở hữu khoảng 21% cơ cấu cổ đông của NLG. Nếu như chúng tôi lấy cơ cấu cổ đông của HPG là quy chuẩn về cơ cấu cổ đông đẹp (Ông Long và người nhà chiếm khoảng 33% cơ cấu cổ đông) thì với NLG chúng tôi đánh giá trung tính với cơ cấu cổ đông đó. .

Trong cơ cấu cổ đông của NLG có 3 tổ chức lớn là Ibeworth Pte.Ltd (Công ty mẹ là Keppel Land chuyên về bất động sản) chiếm 9,55% (công ty con của , và quỹ PYN chiếm 4,02%, và IFC (chiếm 2,79%).

Nhìn chung về cơ cấu cổ đông của NLG chúng tôi đánh giá khá ổn.

b. Tình hình trả cổ tức các năm, và tỷ lệ pha loãng các năm, việc mua bán của các cổ đông lớn trong công ty, lương thưởng của ban lãnh đạo và Esop.

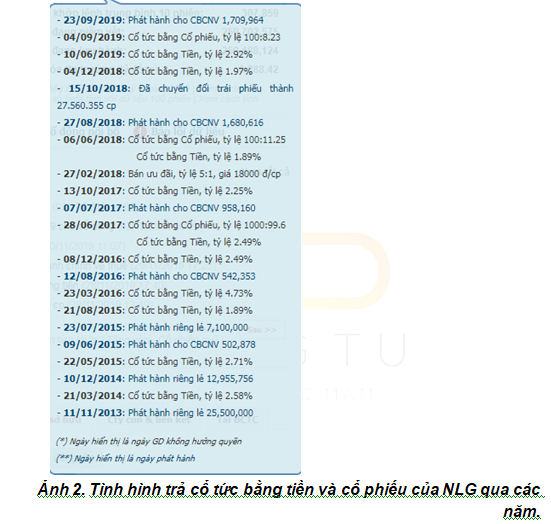

Phát hành thêm cổ phiếu: Nhìn chung với việc trả cổ tức bằng tiền của công ty trong các năm vẫn là 1 điểm cộng nhỏ cho những cổ đông dài hạn gắn bó với công ty. Tuy tỷ lệ không nhiều.

- Tuy nhiên chúng tôi lại không đánh giá cao NLG ở trong việc liên tục phát hành thêm nhiều cổ phiếu liên tục trong các năm đến như vậy. Từ việc phát hành riêng lẻ cho cán bộ công nhân viên và chi trả cổ tức bằng cổ phiếu hay như việc chuyển đổi trái phiếu chuyển đổi thành cổ phiếu (Năm 2018, NLG đã chuyển đổi 27,5 triệu cổ phiếu từ trái phiếu cho 1 đối tác Ibeworth Pte.Ltd). Ở đây NLG đã vô hình dung đem ra 1 lượng lớn cổ phiếu ra ngoài thị trường liên tục. Nếu về cung – cầu cổ phiếu thì tức là tăng lượng cung của cổ phiếu ra thêm thị trường điều này vốn dĩ là một điều không quá tốt với cổ phiếu cần cạn cung để có được động lực tăng tốc về giá tốt hơn trong tương lai.

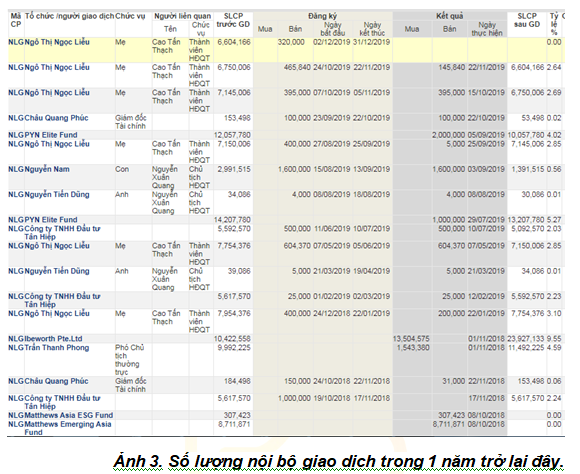

Giao dịch nội bộ: Ngoài ra nhìn vào giao dịch trong vòng thời gian gần đây của NLG chúng ta cũng thấy rằng nội bộ của NLG bán ra khá nhiều và liên tục. Điều này làm cho 1 lượng cung của cổ phiếu được đưa ra thị trường và cũng cần thời gian để hấp thụ nốt. Nhìn vào ảnh 3 số lượng cổ phiếu được bán ra của NLG trong vòng khoảng 1 năm qua là 16 triệu cổ phiếu tương ứng với 6,4% cổ phần công ty. Một con số chúng tôi đánh giá là khá lớn.

Về phần lương thưởng và esop của công ty NLG: Chúng tôi nhìn ra rằng NLG có thói quan ESOP cho lãnh đạo cấp cao của công ty liên tục trong nhiều năm gần đây, mỗi năm ESOP khoảng 1.600.000 – 1.700.000 triệu cổ phiếu (ứng với 0.6% vốn điều lệ, hay bằng 1,6% so với lợi nhuận của năm 2018). Đây vốn dĩ là 1 khoản chi phí mà chúng ta cần phải tính vào khi tính toán lợi nhuận EPS của cổ phiếu (Để hiểu rõ hơn vấn đề này các bạn có thể tham khảo qua link bài viết: https://nhipcaudautu.vn/nhan-vat/esop-cua-cho-va-cach-cho-3296183/ ). Tuy rằng khoản esop này không phải chiếm quá nhiều tỷ lệ nhưng nó cũng tác động tới lượng cung cổ phiếu đưa ra thị trường khi không bị giới hạn chuyển nhượng.

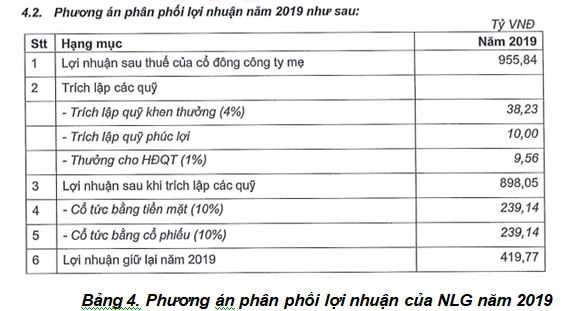

Về phần thưởng cho ban lãnh đạo của công ty các năm chúng tôi cũng thấy hơi quan ngại, nhìn vào ảnh 4 về phân chia lợi nhuận năm 2019 của NLG. Chúng ta thấy rằng kế hoạch lợi nhuận sau thuế của công ty mẹ của NLG là 955 tỷ. Nhưng phải trừ đi 38 tỷ lợi khen thưởng (tương ứng 4%), quỹ phúc lợi là 10 tỷ đồng (tương ứng 1%), thưởng cho HĐQT 9,56% (1%), chia cổ tức bằng tiền là 239 tỷ (10% lợi nhuận), và chia cổ tức bằng cổ phiếu là 239 tỷ (10% lợi nhuận). Rất nhiều khoản chi ra làm cho lợi nhuận thực sự về cổ đông cũng bị giảm bớt (đã bị giảm khoảng 6% ở chia thưởng, 1% ở esop). Nếu như cổ đông mà mua mới cổ phiếu công ty trong năm sau còn bị thiệt thòi thêm 239 tỷ (ứng với 10% lợi nhuận) khi năm sau công ty chia cổ tức bằng cổ phiếu thêm nữa.

Tổng kết lại chúng tôi cho rằng NLG đang bị 1 vấn đề khá lớn ở phần này, đó là có vẻ như cầu của cổ phiếu ban lãnh đạo đang chưa được đưa ra hợp lý và có lợi cho cổ đông. Hầu như ban lãnh đạo có vẻ như đang tìm cách kiếm lợi ích của công ty nhiều nhất có thể qua khen thưởng, esop, tỷ lệ cổ tức, cổ phiếu…. Với việc còn nhiều dự án để triển khai tương lai việc NLG trả cổ tức bằng tiền chúng tôi cũng không nghĩ đó là vấn đề tốt mà thực sự nếu ban lãnh đạo xuất sắc có thể giữ lại cổ tức đó để tái đầu tư, không cần vay vốn ngân hàng hay huy động thêm các nguồn vốn khác để triển khai dự án. Không những vậy NLG đang có một điều khá dở là nội bộ trong giai đoạn cổ phiếu đang sắp hái quả sắp tới lại liên tục bán ra đến 6% cổ phiếu lưu hành. Điều này là 1 điều chúng tôi đánh giá không cao và làm giảm đi sự hấp dẫn của cổ phiếu đi. Vẫn biết rằng lợi nhuận và tình hình hoạt động kinh doanh chính của NLG mới là điều quyết định giá trị dài hạn của công ty. Tuy nhiên, với chúng ta khi đầu cơ cổ phiếu những kết quả kinh doanh, điểm rơi lợi nhuận chỉ là 1 biến số chứ chúng ta cần nhìn nhiều vấn đề khác để có thể xem xét việc mua cổ phiếu hoặc có thể chúng ta cần chờ chiết khấu thêm để NLG có vùng giá an toàn hơn khi chúng ta tham gia ở cổ phiếu NLG này.

c. Các cam kết của lãnh đạo: hãy xem các biên bản họp ĐHCD, đọc các cam kết của lãnh đạo với cổ đông và quan sát vào năm kế tiếp xem các cam kết ấy được thực hiện thế nào?

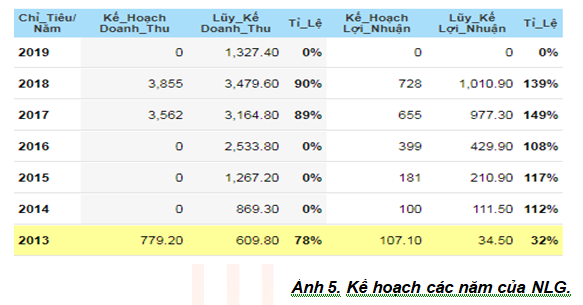

Nhìn chung NLG đưa ra kế hoạch và thực hiện trong nhiêu năm chúng tôi đều đánh giá khá tốt khi đều vượt kế hoạch so với các năm. Tuy nhiên chúng tôi lại thấy rằng việc đặt kế hoạch của NLG có thể thiên về 1 kịch bản là lãnh đạo NLG đang “cố ý” đặt kế hoạch thấp để vượt? Khi mà chúng ta có thể tinh ý nhìn thấy rằng năm 2017 NLG đạt là 977 tỷ lợi nhuận, nhưng kế hoạch 2018 lại là 728 tỷ để rồi 2018 đạt được là 1010 tỷ (tăng 39% so với kế hoạch). Chúng tôi thấy rằng điều này là 1 điều đáng lưu tâm. Có vẻ như việc đặt để vượt cũng là 1 điều kiện để có thể dễ dàng Esop cũng như tăng lương thưởng hơn? (Ảnh 5)

Năm nay NLG đặt mục tiêu là 955 tỷ lợi nhuận sau thuế của công ty mẹ, hiện tại chỉ đạt là 411 tỷ, còn 544 tỷ nữa để hoàn thành. Nhìn chung ở quý 4/2019 có thể là điểm nổ của NLG về lợi nhuận, khi quý 4/2018 chỉ có lợi nhuận là 125 tỷ. Tuy nhiên chúng ta phải hết sức lưu ý vấn đề lương thưởng, ESOP… chúng tôi nêu trên để tính ra lợi nhuận 1 cách chính xác nhất. (Lưu ý hiện tại vốn hóa của NLG đã là 6888 tỷ, trong khi vốn chủ của NLG là 5700 tỷ, với lợi nhuận quý 4/2019 có là 544 tỷ thì NLG cũng ở vùng vốn hóa là 6244 tỷ cho hết quý 4. Tương lai 2020 của NLG sẽ được phân tích ở phần sau, nếu như NLG đạt lợi nhuận đột phá thực sự ở năm 2020, thì mới là 1 cơ hội đáng xem xét, chúng ta cũng cần lưu ý trừ đi các chi phí chúng tôi đã phân tích ở phần trên…)

d. Nhận xét về NLG qua con số tài chính.

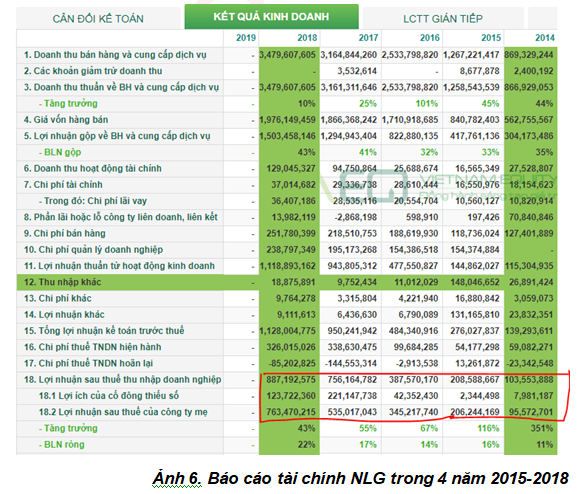

Nhìn vào con số NLG trên sàn chúng tôi đánh giá khá tốt về tính minh bạch của NLG, khi nhìn vào biên lợi nhuận gộp và biên lợi nhuận ròng của NLG tương đối tốt khi trung bình các năm 2015-2018, biên lợi nhuận gộp giao động 33-43%, biên lợi nhuận ròng giao động 16-22%. Nhìn vào so sánh với KDH một công ty có tên tuổi trên sàn chúng tôi đánh giá là NLG tương đối tốt ở điểm con số báo cáo tài chính tương đối minh bạch. (Ảnh 6-7). (KDH thì biên lợi nhuận gộp giao động 32-42%, biên lợi nhuận ròng giao động 16-28%).

Trong khi đó thì chúng ta cũng biết dòng sản phẩm của NLG không thể nào bằng KDH được. Chính vì việc con số biên lợi nhuận gộp và ròng của NLG tương đối sêm sêm KDH nên chúng tôi đánh giá NLG về điểm này tương đối tốt.

Chúng tôi nhận thấy rằng trong 4 năm 2015-2018, lợi nhuận sau thuế công ty mẹ của NLG tăng từ 95 tỷ lên 763 tỷ (tương ứng tăng là 700%) (Ảnh 6 trên). Tuy nhiên khi nhìn vào giá cổ phiếu của NLG chúng tôi thấy rằng trong giai đoạn đầu năm 2015 đến đỉnh cao nhất của NLG ở năm 2018 thì giá cổ phiếu chỉ tăng được 200%. (Ảnh 8). Chúng tôi cho rằng lý do chính là những điều mà chúng tôi đã nêu lên đoạn trên. Nhà đầu tư khi đầu tư vào NLG chúng tôi nghĩ rằng nên lưu ý điểm này.

Nhìn chung chúng tôi đã phác thảo qua NLG về tình hình ban lãnh đạo, các điểm lưu ý của NLG thêm. Chúng tôi mong rằng sẽ có cơ hội để viết tiếp về NLG trong giai đoạn tiếp theo là cơ hội/ rủi ro gì ở NLG trong năm 2020 trong bài viết tiếp theo.

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–