Trong bài viết này chúng tôi muốn gửi đến nhà đầu tư bài viết tổng quan nhất về POW – CP nhận được rất nhiều kỳ vọng của nhà đầu tư nhưng cho đến hiện tại nó vẫn mang lại niềm đau nhiều hơn.

Hình 1: Dù nhận được nhiều kỳ vọng nhưng POW vẫn xu thế giảm trong 1 năm nay

- Tổng quan công ty

Sàn niêm yết: HOSE

Số cp lưu hành: 2,341 Tr cp

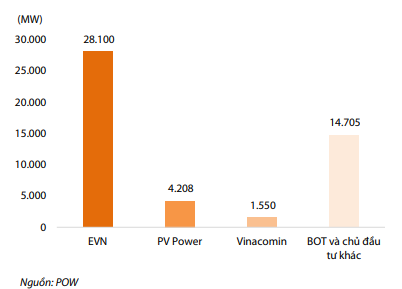

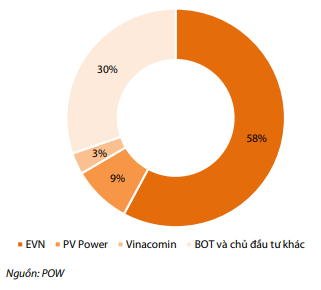

PV Power được thành lập từ năm 2007 với 100% vốn góp từ tập đoạn dầu khí Việt Nam. Được cổ phần hóa ra công chúng lần đầu vào năm 2018. Hiện tại POW là đơn vị sản xuất điện lớn thứ 2 tại Việt Nam với tổng các nhà máy có quy mô lên tới 4.2 GW, chiếm 9% tổng công suất hệ thống điện quốc gia.

Hình 2: Công suất lắp đặt các nhà máy sx điện và thị phần theo công suất của các nhà sx điện 2018

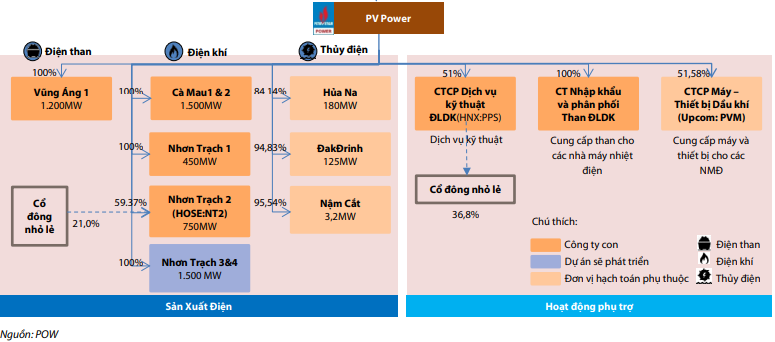

Về hoạt động kinh doanh chính của POW bao gồm 2 mảng là sản xuất điện và dịch vụ phụ trợ:

- Sản xuât điện là hoạt động kinh doanh cốt lõi đóng góp trên 90% doanh thu và lợi nhuận hàng năm. Tron đó mảng điện khí chiếm tỉ trọng lớn nhất với 64%, sau đó đến điện than 30% và còn lại là thủy điện với 6%.

- Mảng dịch vụ phụ trợ của POW được thực hiện chủ yếu qua 2 công ty con là PPS (HNX) và PVM (Upcom). Công việc chính là dịch vụ kỹ thuật và dịch vụ cung cấp than.

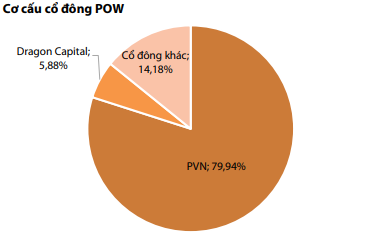

2. Cơ cấu cổ đông

Hiện tại POW vẫn đang là công ty con do PVN nắm giữ phần lớn cp ( 79.94%). Ngoài ra còn các quỹ ngoại cũng đang nắm giữ cp POW như VNM ETF, FTSE Vietnam ETF, iShare MSCI Frontier 100 ETF… Trong đó Dragon Capital nắm là quỹ ngoại nắm giữ nhiều nhất. Tuy nhiên gần đây DC đã bán ra khoảng 1.3 triệu cp POW để giảm tỉ lệ nắm giữ từ 5.88% xuống 4.997%, qua đó không còn là cổ đông lớn của công ty và không cần công bố thông tin khi giao dịch.

Hình 3. Cơ cấu cổ đông của POW

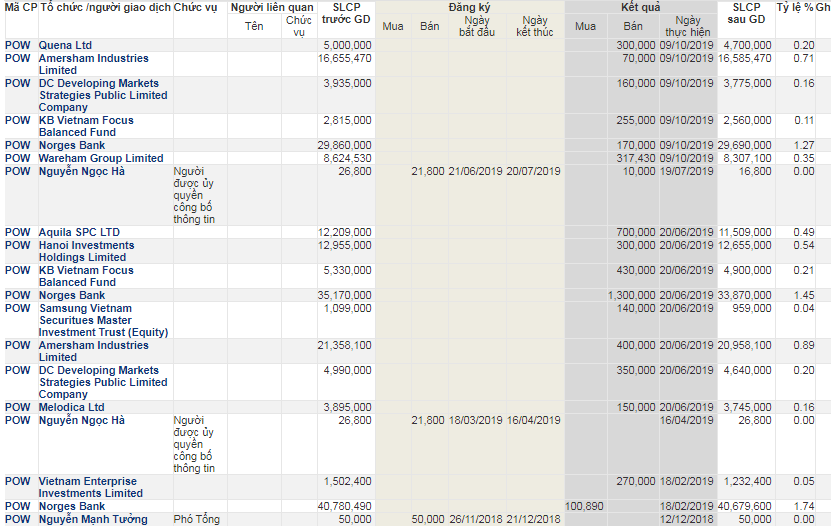

Hình 4: Tình hình bán ra của các quỹ lớn trong năm 2019

Từ đầu năm 2019 đến giờ các quỹ liên tục bán ra dù giá đang giảm là một câu hỏi cần tìm hiểu.

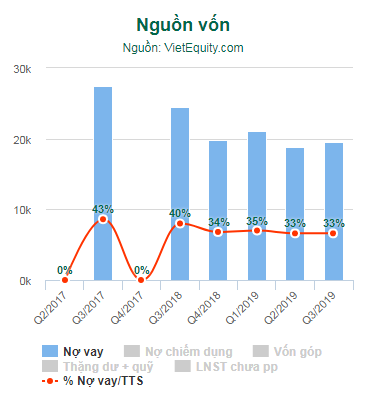

3. Tình hình tài chính

Tại báo cáo tài chính quý 3-2019 thì nợ vay của POW là 19,500 tỷ đã giảm dần so với các kỳ trước. Từ đầu năm 2018 đến nay tỉ lệ nợ vay trên tổng tài sản đã giảm từ 40% về 33%. Với các công ty sản xuất điện thì đặc thù là nợ vay lớn do chi phí xây dựng nhà máy là rất lớn. Sắp tới khi POW tiến hành xây dựng các nhà máy điện mới tiếp theo ( Nhà máy điện khí Nhơn Trạch 3,4 và nhà máy thủy điện tại Lào ) thì dự kiến công ty sẽ phải tiếp tục vay nợ với khoản nợ mới rất lớn để hoàn thành các dự án trên. Vì vậy nhà đầu tư cần chú ý đến điều này khi đánh giá tình hình tài chính trong dài hạn của POW.

Hình 5. Tình hình nợ vay của POW

4. Điểm nhấn đầu tư

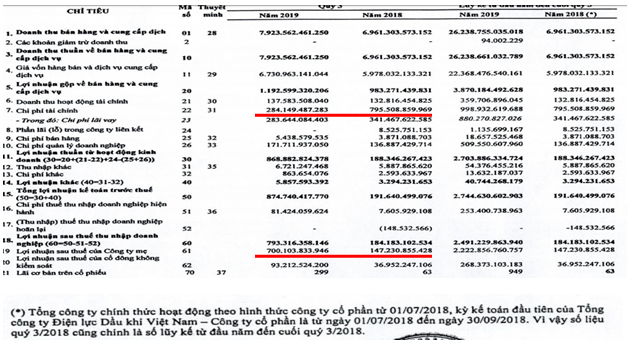

POW đã công bố báo cáo tài chính quý 3 với kết quả kinh doanh tăng trưởng tốt và gây ấn tượng bởi con số tăng trưởng lợi nhuận sau thuế. Theo đó doanh thu tăng trưởng 13.8%, đặc biệt lợi nhuận sau thuế công ty mẹ tăng tới 4.76 lần, đạt 700 tỷ . Sở dĩ có con số lợi nhuận sau thuế ấn tượng như vậy là do quý 3 – 2018 chi phí tài chính cao hơn rất nhiều quý 3 – 2019. Nguyên nhân là do công ty mới trở thành công ty cổ phần từ quý 3-2018 nên chi phí từ đầu năm hạch toán hết vào quý 3 khiến chi phí Qúy 3 2018 tăng lên cao vậy. Vì vậy khi so sánh chi phí cả 3 quý đầu năm 2018 với chỉ quý 3 – 2019 là không chính xác dễ dẫn đến hiều nhầm cho nhà đầu tư không đọc kỹ bctc. Lũy kế 9 tháng 2019 chi phí tài chính của POW là 999 tỷ, tăng 204 tỷ (+25%) so với 9 tháng 2018.

Hình 6. Kết quả kinh doanh của POW Q3-2019

Đó có thể được coi là thủ thuật để khiến con số tăng trưởng trông có vẻ đẹp hơn hay chỉ là tiêu chuẩn kế toán cần áp như vậy thì chúng tôi không bàn đến mà chỉ nói để nhà đầu tư hiểu rõ hơn bản chất sau con số lợi nhuận của công ty. Như vậy nếu như hạch toán theo từng quý với cả khoản chi phí thì doanh thu và lợi nhuận của POW đều tăng trưởng khoảng trên 10%. Vậy việc tăng trưởng này đến từ đâu và các năm tới sẽ như thế nào chúng ta cùng đi sâu các nhà máy đang hoạt động hiện tại và xa hơn là trong tương lai.

a. Tình trạng hiện tại

Hiện tại doanh thu và lợi nhuận của POW chủ yếu đến từ mảng điện khi đóng góp trên 90%. Trong đó có 3 mảng là điện khí, điện than và thủy điện.

Hình 7: các mảng kinh doanh chính của POW

Đóng góp lớn nhất là điện khí (64%) với 4 nhà máy : Cà Mau 1, 2 và Nhơn Trạch 1,2 đều nằm ở phía nam. Điện than đóng góp khoảng 30% với nhà máy điện Vũng Áng 1 tại Hà Tĩnh. Ngoài ra là thủy điện đóng góp chỉ 6%. Tình hình cụ thể các nhà máy như sau:

Điện khí Cà Mau 1,2

Đây là 2 dự án điện có công suất 750 MW mỗi nhà máy. Sử dụng nguồn khí thiên nhiên từ lô PM3CAA tại khu vực chồng lấn ngoài khơi Việt Nam – Malaysia với nhu cầu khí 2.2 tỷ m³/năm. Từ năm 2007 đến nay, nguồn khí cung cấp cho khu vực này bao gồm lượng khí theo quyền nhận của Petrovietnam và lượng khí nhận bù từ Petronas trong Hợp đồng phân chia sản phẩm lô PM3CAA (PSC PM3CAA). Sẽ có đủ nguồn cung khí mặc dù giá cao hơn. Dự kiến từ cuối năm 2019, đầu 2020, sau khi phía Việt Nam lấy hết lượng khí nhận bù từ Petronas, cụm Khí – Điện – Đạm Cà Mau chỉ còn được cung cấp lượng khí theo quyền nhận của phía Việt Nam, vì vậy sẽ thiếu hụt khoảng hơn 1 tỷ m3 /năm so với nhu cầu của khu vực này. Vì vậy, ngày 15/3/2019 Petrovietnam và Petronas đã thống nhất ký Thỏa thuận khung mua bán khí bổ sung cho khu vực Cà Mau – Việt Nam với nguồn khí từ quyền nhận của Petronas theo PSC PM3CAA và từ các nguồn khí khác của Malaysia. Với thay đổi này trong nguồn cung khí, dự kiến giá khí miệng giếng cho cụm nhà máy Cà Mau 1&2 từ năm 2020 trở đi sẽ tăng từ 46% MFO lên 90% MFO, với MFO là giá dầu nhiên liệu giao dịch tại sàn Singapore. Vì vậy, dự phóng giá khí từ năm 2020 trở đi sẽ tăng đáng kể. Tuy nhiên, cơ chế mua bán điện hiện tại giúp đảm bảo lợi nhuận ổn định cho cụm nhà máy Cà mau 1,2. Với đặc thù về nguồn cung khí của mình, cụm nhà máy Cà Mau 1&2 những năm qua vẫn được phân loại vào nhóm nhà máy điện dịch vụ và hưởng cơ chế doanh thu riêng. Tổng kết lại mỗi năm nhà máy điện này sẽ mang lại cho POW doanh thu khoảng 10k tỷ, Lợi nhuận trước thuế đạt khoảng 1600 tỷ. Tuy nhiên con số này sẽ chỉ đi ngang chứ khó có khả năng tăng lên trong các năm tới

Điện khí Nhơn Trạch 1,2

Hai nhà máy nhiệt điện điện khí này được đặt cạnh nhau ở Trung tâm điện lực Nhơn Trạch, tỉnh Đồng Nai. Trong đó, nhà máy Nhơn Trạch 1 là đơn vị hạch toán phụ thuộc Công ty mẹ POW còn nhà máy Nhơn Trạch 2 thuộc quản lý của CTCP Điện lực dầu khí Nhơn Trạch 2 (HSX:NT2) do POW nắm giữ 59% cổ phần. Do vị trí địa lý gần nhau, cả 2 nhà máy sử dụng chung nguồn khí từ bể Nam Côn Sơn với cơ chế giá khí giống nhau. Nguồn cung khí trong những năm tới sẽ đủ cho hoạt động của các nhà máy Nhơn Trạch 1 & 2. Mặc dù nguồn cung từ các mỏ khí cũ thuộc bể Nam Côn Sơn như Lan Tây – Lan Đỏ, Rồng Đôi – Rồng Đôi Tây dự kiến sẽ suy giảm dần từ 3,9 tỷ m3 trong năm 2019 xuống 0,6 tỷ m3 trong năm 2023, tuy nhiên các mỏ khí mới như Phong Lan Dại, Sao Vàng – Đại Nguyệt và Sư Tử Trắng sẽ bù đắp cho sự sụt giảm này, chúng tôi ước tính các nhà máy nhiệt điện khí trong khu vực sẽ có đủ nguồn nhiên liệu để vận hành trong những năm tới. Điểm nhấn đáng chú ý là nhà máy NT1 hết năm 2019 sẽ hết khấu hao. Vì vậy từ 2020 sẽ không còn phải khấu hao nữa, như vậy mỗi năm sẽ tiết kiệm chi phí khấu hao được khoảng 260 tỷ cho POW. Còn NT2 thì khoảng 2025 mới khấu hao hết.

Nhà máy điện than Vũng Áng 1

Nhà máy Nhiệt điện Vũng Áng 1 nằm tại tỉnh Hà Tĩnh, có công suất 1200 MW (2×600 MW) đã đưa vào vận hành thương mại tổ máy số 01 từ ngày 31/12/2014 và tổ máy số 02 từ ngày 12/5/2015,

Dưới đây là video giới thiệu chi tiết về nhà máy điện Vũng Áng 1

đến nay nhà máy điện Vũng Áng 1 đã cung cấp cho hệ thống điện Quốc gia trên 17.3 tỷ kWh. Là dự án nhiệt điện than có công suất tổ máy lớn, sử dụng công nghệ đốt than phun trực tiếp tiên tiến, hiệu suất cao, đáp ứng tốt yêu cầu về bảo vệ môi trường, hàng năm khi đi vào vận hành nhà máy sẽ cung cấp cho hệ thống khoảng 5 tỷ kWh.

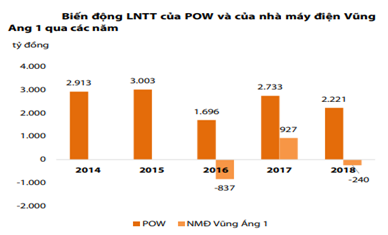

Hình 8: Lợi nhuận trước thuế của POW trong 3 năm 2016-2018

Trong 3 năm đầu vận hành, kết quả kinh doanh của nhà máy Vũng Áng 1 đã có nhiều biến động mạnh, qua đó ảnh hưởng chung tới lợi nhuận trong năm của POW. Năm 2016, sự cố kỹ thuật khiến tổ máy 1 (600 MW) phải ngưng vận hành khiến sản lượng điện phát chỉ chưa đến một nửa sản lượng thiết kế của nhà máy. Cộng thêm tác động bất lợi từ chênh lệch tỷ giá, nhà máy này lỗ 837 tỷ đồng trước thuế trong năm 2016. Năm 2017, sau khi khắc phục xong sự cố kỹ thuật và được tăng sản lượng hợp đồng lên 5,3 tỷ kWh, cộng thêm việc tỷ giá USD/VND gần như không biến động, Vũng Áng 1 ghi nhận LNTT lên tới 968 tỷ đồng. Sang năm 2018, hoạt động sản xuất của nhà máy có nhiều bất lợi do:

- Mức sản lượng hợp đồng được giao của các nhà máy nhiệt điện nói chung được điều chỉnh giảm.

- Việc trùng tu tổ máy 1 kéo dài hơn kế hoạch khiến sản lượng được điều chỉnh giảm tiếp chỉ còn hơn 4 tỷ kWh (-25% YoY) và ảnh hưởng trực tiếp lên sản lượng điện phát của nhà máy.

- Tới cuối năm 2018, tình trạng thiếu than phát sinh gây ảnh hưởng tới nhiều nhà máy nhiệt điện than, làm giảm khả năng tận dụng lúc giá điện thị trường cao để gia tăng sản lượng của Vũng Áng 1.

Hiện tại công ty đang tìm nguồn nguyên liệu bổ sung từ nguồn than nhập khẩu. Tuy nhiên theo chúng tôi phải 2020 lượng than nhập khẩu mới có thể cấp ổn định được cho Vũng Áng 1.

Nếu đảm bảo được nguồn than trong các quý tới thì Vũng Áng 1 sẽ đóng góp được sản lượng điện lớn cho POW. Từ đầu năm 2019 đến nay lượng than đã được đảm bảo hơn so với các năm trước và cũng không bị dừng nhà máy để trùng tu như 2018 nên sản lượng điện cung cấp ra thị trường sẽ tăng hơn so với 2018. Như vậy giai đoạn 2019-2020 Vũng Áng 1 sẽ có mức tăng trưởng tốt về lượng điện cấp và lợi nhuận cho công ty. Công ty hoàn toàn có thể mang lại mức lợi nhuận tương đương như năm 2017 khi đạt LNTT khoảng trên 900 tỷ.

Các nhà máy thủy điện

Mảng thủy điện của POW gồm 3 nhà máy có tổng công suất 308,2 MW gồm Hủa Na, Đăkdrinh và Nậm Cắt. Các nhà máy thủy điện đóng góp rất ít vào doanh thu và lợi nhuận của POW do công suất đa phần là vừa và nhỏ. Chưa kể 2 năm nay thủy điện cũng đang gặp nhiều khó khăn trong việc cấp điện do lượng mưa rất ít không đủ cung cấp cho các nhà máy chạy tối đa công suất thiết kế.

Tổng kết

Như vậy với các nhà máy điện hiện tại trong 3 mảng chính điện khí, điện than, thủy điện thì chúng ta có thể nhìn thấy bức tranh sáng từ 2 nhà máy trong năm 2019 và các năm tới sẽ là động lực tăng trưởng chính cho POW. Đó chính là nhà máy điện khí NT1 khi đã hết khấu hao và nhà máy điện than Vũng Áng 1 khi đã đi vào hoạt động ổn định sau 3 năm bất ổn và được cung cấp đầy đủ lượng than đầu vào. Các nhà máy còn lại thì khả năn g cao sẽ đi ngang về lợi nhuận so với các năm trước.

b. Các Dự án lớn trong tương lai

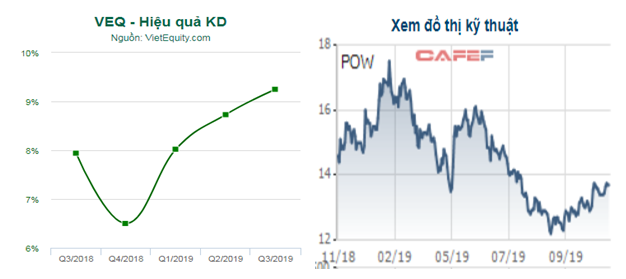

Như tại phần 1 chúng ta có thể nhìn thấy ở POW hiện tại tươi sáng hơn so với 2018 và kết quả kinh doanh thực tế cũng tăng trưởng so với năm trước.

Hình 9: Hiệu quả kinh doanh và giá cp trong 1 năm qua

Tuy nhiên giá cổ phiếu lại không tăng theo kết quả kinh doanh của doanh nghiệp. Vậy lý do là gì lại xảy ra điều đó. Theo đánh giá của chúng tôi đó đến từ chính các dự án mà công ty sắp triển khai trong thời gian tới. Vì sao lại vậy?

Nguyên nhân do các dự án điện có đặc điểm thời gian thi công rất lâu ( 3-7 năm ) với chi phí vốn ban đầu là cực cao. Điều đó dẫn đến áp lực nợ vay trong ngắn hạn giai đoạn xây dựng là cực lớn. Nó sẽ bào mòn rất nhiều lợi nhuận của công ty. Chưa kể khấu hao sau khi xây dựng nhà máy ( 10-14 năm với các doanh nghiệp điện ). Dưới đây chúng tôi sẽ đi làm rõ chi tiết cho luận điểm của mình bằng việc phân tích tình hình nợ cũng như các dự án mới sẽ ảnh hưởng cụ thể như thế nào:

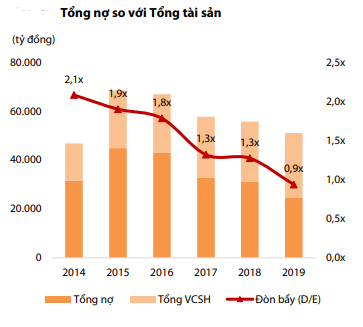

Tình hình nợ hiện tại

Như phần II ở trên khi phân tích tình hình tài chính của POW thì tại quý 3-2019 tổng nợ của POW là khoảng 19.5 nghìn tỷ chiếm 66.7% Vốn chủ sở hữu và 33% trên tổng tài sản. Các năm gần đây POW đã tích cực trả nợ để giảm tỉ lệ nợ vay xuống. Nếu tiếp tục duy trì như thế trong các năm tiếp theo thì sẽ là 1 tín hiệu tích cực. Tuy nhiên trong các năm tới nợ vay của POW sẽ tăng lại lên cao rất nhiều khi bắt tay vào triển khai các dự án nhà máy điện mới. cụ thể như phần dưới

Xây dựng nhà máy điện khí Nhơn Trạch 3,4

Đây là dự án lớn với tổng công suất thiết kế 2 nhà máy điện lần lượt từ 650 – 800 MW mỗi nhà máy. Về tiến độ dự án thì hiện doanh nghiệp đang tiến hành tổ chức đấu thầu chọn nhà thầu khảo sát và lập Báo cáo nghiên cứu khả thi . Mục tiêu là trong năm 2019 sẽ hoàn tất báo cáo này để trình các cấp có thẩm quyền phê duyệt và trình Đại hội đồng cổ đông và đưa vào vận hành thương mại cuối năm 2023.

Mức đầu tư cho 2 nhà máy này lần lượt là 703,3 triệu USD và 704,9 triệu USD, tổng khoảng 1.4 tỷ USD. Nguồn vốn dự kiến gồm 30% vốn chủ sở hữu, còn lại PV Power sẽ huy động từ nguồn vốn vay. Như vậy số tiền mà POW sẽ đi vay để xây dựng 2 nhà máy này vào khoảng 1 tỷ USD tức khoảng 23 nghìn tỷ ( Lấy giá quy đổi 1USD =23 000đ). Hiện tại đã có 7 ngân hàng đứng ra sẵn sàng cho vay tối đa khoảng 25000 tỷ, trong khi một số định chế nước ngoài sẵn sàng cho vay 400 triệu USD mà không cần nhà nước đứng ra bảo lãnh:

http://www.pvn.vn/Pages/detail.aspx?NewsID=6d12401a-66a7-461a-b606-3aad37192023

Nguồn vay thì đã được đảm bảo, bài toán bây giờ là vấn đề trả lãi vay. Giả sử để hoàn thành dự án NT3,4 thì POW phải vay thêm 23,000 tỷ với lãi suất 6.8%/năm ( Mức lãi suất ưu đãi ngang lãi suất huy động ) thì mỗi năm POW sẽ phải gánh thêm khoản chi phí lãi vay thêm 1,564 tỷ. Một con số không hề nhỏ so với lợi nhuận hàng năm mà POW làm ra ( 9 tháng đầu năm 2019 lnst là 2,222 tỷ ) Từ đó có thể thấy tăng trưởng trong các năm tới từ các nhà máy điện hiện tại sẽ không đủ bù cho khoản lãi vay mới của công ty.

Ngoài vấn đề lãi vay mà công ty phải gánh trong giai đoạn xây dựng nhà máy thì vấn đề tiếp theo là khấu hao nhà máy sau khi xây dựng xong. Để đánh giá khoảng thời gian khấu hao với 1 nhà máy điện khí thì chúng ta nhìn lại luôn 2 nhà máy của công ty là NT1 và NT2. Đây cũng là 2 nhà máy điện khí xây dựng tại Đồng Nai

- NT1: Công suất 450 MW, khởi công 2007, vận hành từ 2009. Tổng vốn đầu tư là 6,100 tỷ và thời gian khấu hao mất 10 năm ( Từ 2009 đến hết 2019 )

- NT2: Công suất 750 MW, khởi công 2009, vạn hành từ 2011, tổng vốn đầu tư là 11,078 tỷ và thời gian khấu hao dự kiến 14 năm ( từ 2011 đến 2025 )

Như vậy 2 nhà máy điện khí có thời gian khấu hao là 10-14 năm và mỗi năm khấu hao mất 600-800 tỷ. Và với 2 nhà máy điện NT3,4 thì với vốn đầu tư tổng lên đến 1.4 tỷ USD thì thời gian khấu hao cũng không thể sớm hơn được mức 10-14 năm, và mỗi năm con số khấu hao sẽ là rất lớn ( 100-140 triệu USD tương đương 2300 – 3200 tỷ )

Xây dựng nhà máy thủy điện Luang Prabang ( Lào )

Đây là dự án thủy điện nằm tại Lào trên dòng sông Mê công với công suất thiết kế là 1400 MW, với tổng mức đầu tư dự kiến là 4.96 tỷ USD. Trong đó POW đóng góp 38% vốn ( khoảng 1.8 tỷ USD ). Dự kiến nguồn vốn đầu tư sẽ sử dụng 30% từ vốn chủ sở hữu còn lại sẽ đi vay ngân hàng và các định chế tài chính nước ngoài. Thời gian xây dựng dự kiến là 2020-2027.

Tuy nhiên hiện dự án chưa được triển khai và theo tìm hiểu của chúng tôi thì dự án có thể bị delay hơn nữa do điều kiện nguồn nước trên dòng sông mê kông hiện đã cạn kiệt nhiều so với trước:

https://www.thesaigontimes.vn/295206/pv-power-tham-gia-dau-tu-thuy-dien-o-lao.html

Và nếu thực hiện được theo đúng tiến độ công ty đề ra thì tình hình nợ vay của POW sẽ còn tăng lên rất nhiều nữa khi số tiền đi vay đầu tư cho thủy điện Luang prabang cũng lên tới 1.3 tỷ USD. Tương tự như phân tích trên với NT3,4 thì gánh nặng dành cho chi phí lãi vay của POW là cực kỳ lớn nếu không muốn nói là quá sức chịu đựng nến cùng lúc thực hiện 2 dự án lớn.

5. Kết Luận

Với tình hình kinh doanh 2019 khả quan, tăng trưởng tốt so với 2018 nhưng lại chứa 1 tương lai với rất nhiều câu hỏi liên quan đến vấn đề tài chính, cụ thể đó là chi phí lãi vay cho các dự án mới sắp triển khai, khấu hao cho các nhà máy khi đi vào hoạt động thì theo chúng tôi POW hiện tại chưa đủ điều kiện để gọi là 1 cơ hội đầu tư hấp dẫn, nhất là có quá nhiều dấu ? trên đầu mà chưa thể có lời giải.

– Trong 3-5 năm tới nhà máy hiện tại có tăng trưởng đủ mạnh để bù phần chi phí lãi vay tăng thêm?

– Khi đi vào hoạt động với khấu hao rất lớn giai đoạn 10-14 năm đầu thì lợi nhuận thu được từ nhà máy mới liệu có khả quan?

– Giá khí biến động thì công ty sẽ xử lý thế nào nếu như nhà nước không còn hỗ trợ và cạnh tranh theo cơ chế thị trường?

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–