Nếu bạn là nhà đầu tư không thích lướt sóng và ưa thích sự an toàn thì series này của chúng tôi sẽ đưa cho Quý nhà đầu tư những sự lựa chọn phù hợp với yêu cầu – đầu tư hưởng cổ tức.

Trong series này, chúng tôi cùng quý nhà đầu tư sẽ lần lượt đi tìm những cổ phiếu tiềm năng trong các ngành nghề đang phát triển đều đặn hàng năm, giúp nhà đầu tư phân bổ tài sản một cách tối ưu.

Đầu tư hưởng cổ tức là một chiến lược không hề mới trên thị trường, nhưng việc tìm được cổ phiếu vừa tăng trưởng, vừa trả cổ tức không phải là dễ trên thị trường hiện nay. Nó đòi hỏi nhà đầu tư phải có kiến thức, và phải kiên trì để đem lại hiệu quả.

Đầu tư hưởng cổ tức, cổ đông sẽ chú ý đến mức lợi suất mà mình nhận được. Ví dụ, cổ phiếu lúc mua có giá 30.000 đồng/cổ phiếu và được hưởng mức cổ tức 40% mệnh giá (4.000 đồng) sẽ đem đến mức lợi suất thực sự là 4.000/30.000 = 13,3% – mức cao hơn lãi suất ngân hàng 12 tháng hiện nay (7% – 8%).

Bài đầu tiên của series này, chúng tôi xin được đưa ra ngành có những cổ phiếu trả cổ tức ở mức “khủng” hiện nay – ngành bia.

Tổng quan về ngành bia

Theo báo cáo của Euromonitor về thị trường bia khu vực châu Á – Thái Bình Dương, văn hóa ẩm thức đường phố và quá trình đô thị hóa nhanh, mức tiêu thụ bia tại Việt Nam được dự báo sẽ đạt tốc độ tăng trưởng cao nhất trong giai đoạn 2016 – 2021. Các báo cáo cũng chỉ ra rằng, dù lượng bia tiêu thụ trên đầu người cao hơn đa số các nước châu Á nhưng vẫn thấp hơn một số quốc gia như Nhật, New Zealand, Úc, cho thấy dư địa phát triển của thị trường bia Việt Nam vẫn còn.

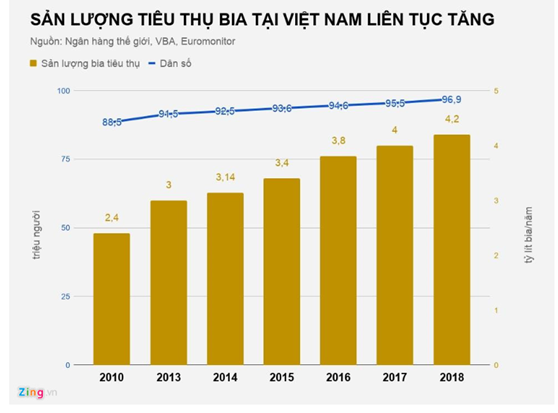

Năm 2018, ngành bia có khoảng 110 doanh nghiệp sản xuất ước tính lên đến 4,3 tỷ lít, trong khi sản lượng tiêu thụ đạt 4,2 tỷ. Với dân số vào khoản 96,6 triệu dân như hiện nay, trung bình người Việt tiêu thụ 43,3 lít bia. Con số này đang có dấu hiệu tăng mạnh, đạt bình quân 47,6 lít/người vào năm 2019. Dự báo đến năm 2023, lượng tiêu thụ sẽ chạm mốc 5 tỷ lít.

Hình: Sản lượng tiêu thụ bia Việt Nam

Trong khi ngành bia thế giới đang dần bão hòa, ngành bia Việt Nam vẫn còn nhiều dư địa để phát triển đã khiến các ông lớn ngoài nước muốn thâm nhập thị trường nước ta.

Hiện nay, thị phần ngành bia ở Việt Nam khá tập trung, 90% thị phần vào tay 4 “ông lớn” là Sabeco, Habeco, Heineken và Carlberg, trong đó Sabeco và Heineken chiếm hơn 60% thị phần, chứng tỏ cuộc chiến cạnh tranh này không hề dễ dàng để tham dự.

Năm 2008, Carlberg ký thỏa thuận hợp tác và trở thành nhà đầu tư chiến lược khi mua hơn 17% cổ phần tại Habeco và chưa từng từ bỏ ý định muốn “nuốt chửng” công ty này. Năm 2018, sau khi bỏ 5 tỷ USD để trở thành cổ đông sở hữu 53,59% vốn, Sabeco đã chính thức thuộc về ThaiBev.

Các doanh nghiệp ngành bia lãi tốt, cổ tức khủng.

Hai ông lớn của ngành bia trong nước là Tổng CTCP Bia – Rượu – Nước giải khát Sài Gòn (HSX: SAB) và Tổng CTCP Bia – Rượu – Nước giải khát Hà Nội (HNX: BHN).

Quý 2/2019, SAB đạt doanh thu thuần 18,424 tỷ đồng – tăng 9% so với cùng kì, nguyên nhân được doanh nghiệp lí giải là tăng sản lượng tiêu thụ và giá thành. Sau năm 2018 tái cấu trúc với cổ đông người Thái, kết quả kinh doanh của Sabeco đã quay về quỹ đạo phải có. Việc quản lý tốt chi phí lãi vay và chi phí quản lý doanh nghiệp đã giúp cho lợi nhuận sau thuế của SAB tăng trưởng 47%, đạt 2,819 tỷ đồng. Với kết quả này, SAB đã hoàn thành 47,4% chỉ tiêu doanh thu và 59,8% chỉ tiêu lợi nhuận.

SAB thường xuyên đưa ra cổ tức 15% – 20% bằng tiền đều đặn. Nhưng bởi thị giá SAB đã quá cao, 260.000 đồng/cổ phần vào ngày 7/10/2019 đã khiến lợi tức thật sự chỉ loanh quanh 1,35% – 2%.

Tuy có kém hơn về doanh thu cũng như thị phần, BHN cũng đang có sự tăng trưởng về lợi nhuận sau thuế. Dù doanh thu Q2/2019 giảm 16% so với cùng kì nhưng giá vốn bán hàng giảm đã giúp doanh nghiệp cải thiện biên lợi nhuận gộp. Các chi phí như chi phí bán hàng, chi phí thuế giảm cũng khiến lợi nhuận Q2 tăng 18%. Tuy nhiên, doanh thu và lợi nhuận sau thuế lũy kế 6T đầu năm lại giảm, chủ yếu do tăng trưởng ở khu vực miền Bắc và Bắc miền Trung – thị trường trọng điểm của BHN – đã có dấu hiệu chậm lại do lũ lụt, thiên tai gần đây cũng như đã có sự tranh đoạt về thị phần. Cụ thể, sản lượng bia ở khu vực này năm 2017 giảm 3% so với năm 2018.

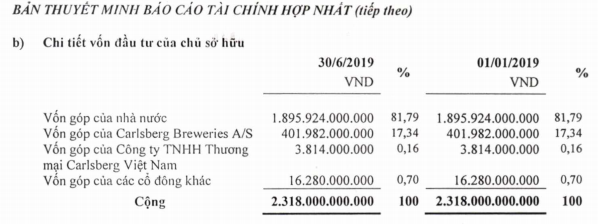

Nghị quyết ĐHĐCĐ của BHN năm 2018 đã đưa ra mức cổ tức lên đến 75,57%. Nếu lấy giá đóng cửa của công ty này ngày 7/10/2019 là 75.600 đồng, thì mức lợi tức là 10%. Tuy nhiên, để ý đến cơ cấu cổ đông của BHN, gần 82% là nhà nước, 17,34% của Carlberg trong khi các cổ đông khác chỉ có 0.70% khiến chúng tôi cho rằng việc trả cổ tức cao là để điều chuyển lợi nhuận cho cổ đông nhà nước. Cơ cấu cổ đông cô đặc cũng khiến nhà đầu tư khó mua vào cổ phiếu này.

Hình: cơ cấu cổ đông BHN

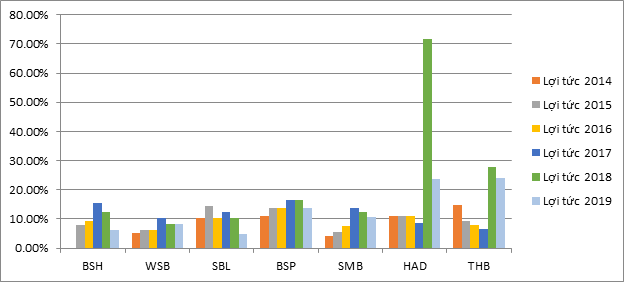

Tuy nhiên thị giá hiện tại của 02 công ty này khá cao, mức lợi tức nhận về không còn hấp dẫn nhưng các công ty con của 02 ông lớn này lại duy trì mức tỉ suất đáng kinh ngạc nhưng lại ít được chú ý. Dưới đây chúng tôi xin nêu nhận định về 07 mã cổ phiếu ngành bia có lợi tức thuộc top thị trường bao gồm: BSH, WSB, SBL, BSP, SMB, HAD, THB.

| STT | Mã CK | Lợi tức 2014 (*) | Lợi tức 2015 (*) | Lợi tức 2016 (*) | Lợi tức 2017 (*) | Lợi tức 2018 (*) | Lợi tức 2019 (*) (dự kiến) |

| 1 | BSH | 0,00% | 7,81% | 9,38% | 15,63% | 12,50% | 6,25% |

| 2 | WSB | 5,12% | 6,15% | 6,15% | 10,25% | 8,20% | 8,20% |

| 3 | SBL | 10,20% | 14,29% | 10,20% | 12,24% | 10,20% | 4,90% |

| 4 | BSP | 11,11% | 13,89% | 13,89% | 16,67% | 16,67% | 13,89% |

| 5 | SMB | 4,01% | 5,56% | 7,72% | 13,89% | 12,35% | 10,80% |

| 6 | HAD | 10,87% | 10,87% | 10,87% | 8,70% | 71,74% | 23,70% |

| 7 | THB | 14,68% | 9,17% | 7,80% | 6,42% | 27,98% | 24,08% |

(*) Lợi tức được tính bằng số tiền thực trả cổ tức qua các năm chia cho thị giá ngày 02/01/2019.

Hình: Mức lợi tức qua các năm của các doanh nghiệp khuyến nghị

Trên đây là đánh giá sơ bộ của chúng tôi về mức lợi tức qua các năm của một số công ty con và liên kết của SAB và BHN. Thế nhưng đầu tư nắm giữ dài hạn cần một view chắc chắn về doanh nghiệp, cũng như mức sinh lời ổn định trong tương lai. Tỉ lệ cổ tức cao chỉ là điều kiện cần, còn điều kiện đủ là doanh nghiệp cần tăng trưởng tốt để duy trì mức cổ tức ấy, thậm chí tăng lên. Chúng tôi xin được nêu những phân tích, nhận định cho từng doanh nghiệp ở dưới đây để giúp quý nhà đầu tư chọn được cổ phiếu ưng ý nhất.

- Công ty con và công ty liên kết SAB

Bia Sài Gòn – Hà Nội (UpCom: BSH) – dao động 20.000 – 25.000/cổ phiếu.

Tuy là doanh nghiệp mới lên sàn Giao dịch Upcom, nhưng BSH cũng là doanh nghiệp thường xuyên trả cổ tức cao. SAB sở hữu 52,11% vốn của công ty này. Nhà máy bia của BSH được đặt tại KCN Từ Liêm, Hà Nội với công suất 90 triệu lit bia/năm, phục vụ hoạt động xuất nhập khẩu và kinh doanh bia của Sabeco trong thị trường nội địa.

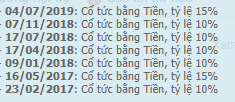

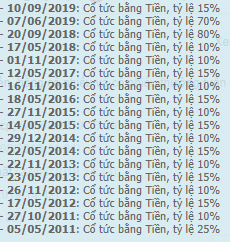

Tình hình chi trả cổ tức BSH:

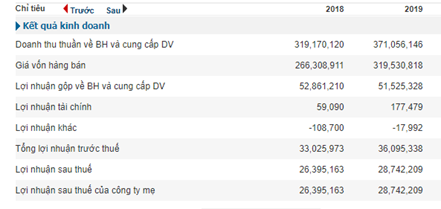

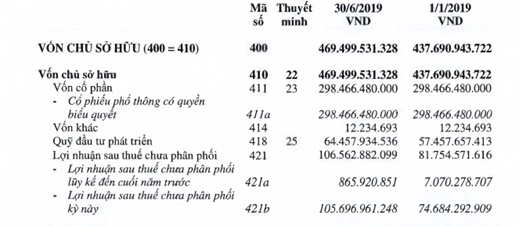

Doanh thu từ bán hàng và cung cấp dịch vụ 6T.2019 tăng 16% so với cùng kì do thay đổi cơ cấu sản phẩm tiêu thụ. Tuy lợi nhuận gộp giảm 3% nhưng quản lý tốt các chi phí bán hàng và quản lý doanh nghiệp đã giúp lợi nhuận sau thuế doanh nghiệp tăng 9%. Chỉ số nợ/VCSH chỉ chiếm khoản 54%, trong khi đó tiền mặt và LNST chưa phân phối tại Q2/2019 khoảng 44,5 tỷ đồng, quỹ đầu tư phát triển 34 tỷ đồng.

Hình: Tình hình kinh doanh BSH

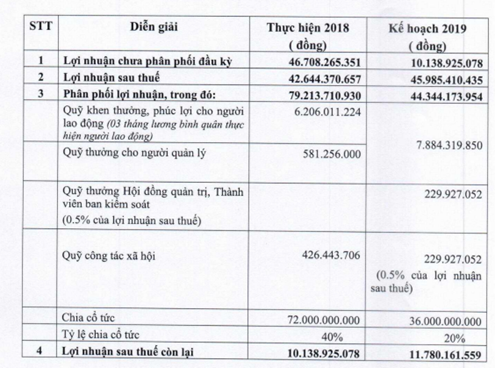

Nghị quyết ĐHĐCĐ 2019 cũng cho thấy DN trả 40% cổ tức năm 2018 và dự định trả 20% cho năm sau. Với khả năng tài chính thì doanh nghiệp hoàn toàn có khả năng chi trả cổ tức ở mức cao hơn cho cổ đông.

Bia Sài Gòn – Miền Tây (Upcom: WSB): dao động giá: 44.000 – 46.000 đồng/cổ phiếu.

Là công ty con của Sabeco. Hiện tại WSB có 02 đơn vị sản xuất bia là Nhà máy Bia Sài Gòn – Sóc Trăng và Nhà máy Bia Sài Gòn – Cần Thơ với công suất lần lượt là 40 triệu lít Bia 450ml và 30 triệu lít Bia 450ml. Với năng lực sản xuất thiết kế là 70 triệu lít bia 450ml mỗi năm.

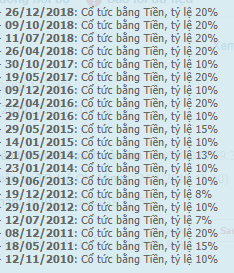

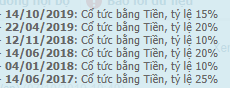

Tình hình chi trả cổ tức WSB qua các năm:

.

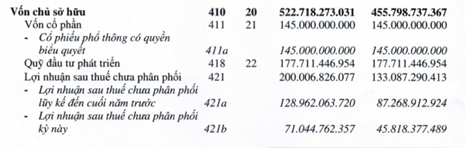

WSB là một trong những doanh nghiệp trả cổ tức bằng tiền mạnh trên sàn. Doanh thu 2018 đạt 907 tỷ – tuy có giảm so với 2017 nhưng vẫn hoàn thành kế hoạch đề ra. Năm 2019, Ban lãnh đạo WSB tiếp tục đặt mục tiêu doanh thu 2019 chỉ bằng 97,6% năm 2018, nhưng Q2.2019 hoàn thành 57% kế hoạch cả năm. WSB có lợi nhuận sau thuế chưa phân phối là 232 tỷ tại Q2, quỹ đầu tư phát triển 219 tỷ trong khi vốn chỉ là 145 tỉ. Các khoản nợ vay tài chính ngắn hạn đều thấp (51,72% VCSH) và có xu hướng giảm dần. Kết quả kinh doanh khả quan cũng như quản trị tốt chi phí, WSB có khả năng tiếp tục mức lợi tức khủng như hiện tại.

Hình: Nguồn vốn WSB

Bia Sài Gòn – Bạc Liêu (Upcom: SBL): dao động 14.000 – 16.000 đồng/cổ phiếu.

Là một công ty liên kết với 10,20% sở hữu bởi SAB, SBL có ngành nghề kinh doanh là sản xuất bia, rượu, nước giải khát. Xây dựng nhà máy vào năm 2017, Nhà máy Bia Sài Gòn Bạc Liêu đạt công suất 30 triệu lít bia chai Sài Gòn 355/năm.

Tình hình chi trả cổ tức SBL:

Tuy vậy, tình hình kinh doanh đang có dấu hiệu đi xuống. Doanh thu đang có mức tăng trưởng âm qua các quý. Lí do được đưa ra là tình hình tổ chức sản xuất giao hàng gặp nhiều khó khăn. Được biết, các nhà máy sản xuất bia không chạy hết công suất, có tuần chỉ sản xuất 3 ngày.

Hinh Tăng trưởng doanh thu thuần SBL

Sắp tới, SBL sẽ thương thảo hợp đồng với CT Thương mại Sông Hậu về việc cho thuê kho và thực hiện đầu tư kho rộng 1.500 – 2.000 m2 cho thuê cũng như đầu tư bãi chứa chai rỗng 2.000 m2. Theo chúng tôi dự đoán, việc đầu tư bãi chứa rỗng sẽ tốn một lượng lớn tiền của doanh nghiệp, trong khi việc cho thuê kho sẽ nhận được biên rất thấp, nên khả năng lợi tức 2019 nhận về sẽ không còn hấp dẫn như những năm trước. Bên cạnh đó việc giảm kế hoạch doanh thu và LNST cũng khiến doanh nghiệp bớt hấp dẫn. Theo đánh giá, thời kì đỉnh điểm của SBL đã qua và cần thêm thời gian để kiểm chứng.

Lợi tức cũng đang có xu hướng nên việc duy trì chính sách cổ tức cao mà không phá vỡ các nền tảng tài chính là điều khá khó trong thời gian tới.

Bia Sài Gòn – Phú Thọ (Upcom: BSP): dao động 22.000 – 26.000 đồng/cổ phiếu.

SAB sở hữu 30,84% BSP – doanh nghiệp có ngành nghề kinh doanh là sản xuất bia, rượu, nước giải khát. Sau khi được thành lập, Công ty có nhà máy công suất 50 triệu lít/năm. Nhà máy được trang bị dây truyền sản xuất đồng bộ, tiên tiến của tập đoàn Krones Cộng hòa liên bang Đức kết hợp với một số thiết bị trong nước. Sản phẩm chủ yếu của công ty là bia lon Sài Gòn.

Tình hình chi trả cổ tức BSP:

Báo cáo 6T/2019 cho thấy LNST của doanh nghiệp tăng 50%, chủ yếu nhờ mức tăng trưởng ấn tượng 10,4 lần so với cùng kì. Tuy dòng tiền HĐKD đang âm, nhưng nhìn vào các khoản phải thu hầu hết đến từ Tổng CTCP Bia – Rượu – Nước giải khát Sài Gòn – có thể thu được luôn khi có yêu cầu lên đến 29,3 tỷ. Ngoài ra, công ty cũng có “của để dành” rất lớn ở khoản mục LNST chưa phân phối – lên đến 78,3 tỷ, trong khi vốn góp chỉ có 125 tỷ. Nếu vay nợ ngắn hạn ở cuối năm 2018 là 53,2 tỷ thì con số này giảm mạnh về 5,4 tỷ tại Q1 và lên 15 tỷ ở Q2. Với những lí do trên, bên cạnh nắm giữ hưởng cổ tức lớn, BSP còn thỏa mãn cổ đông của mình khi thị giá tăng đến 64% từ đầu năm.

Hình: Nguồn vốn BSP

Bia Sài Gòn – Miền Trung (HSX: SMB) dao động giá từ 38.000 – 40.000/cổ phiếu.

SMB có hoạt động kinh doanh bao gồm: sản xuất rượu bia và phụ tùng thay thế. Công ty mẹ chiếm 32,40% cổ phần. Bia Sài Gòn-Miền Trung được thành lập trên cơ sở hợp nhất 03 đơn vị: Công ty Cổ phần Bia Sài Gòn-Quy Nhơn, Công ty Cổ phần Bia Sài Gòn-Phú Yên, Công ty Cổ phần Bia Sài Gòn-Đak. Hoạt động sản xuất kinh doanh của Công ty chủ yếu diễn ra tại Tỉnh Đắk Lắk, Quy Nhơn & Phú Yên. Sản phẩm chủ đạo của công ty bao gồm bia hợp tác sản xuất (Bia Sài Gòn) và bia tự sản xuất (bia chai, bia hơi) và các sản phẩm nước ngọt. Công suất hoạt động các nhà máy:

Hình: Công suất các nhà máy SMB

Tình hình chi trả cổ tức SMB qua các năm:

Doanh thu của SMB vẫn tiếp tục tăng trưởng đều đặn qua các năm, chủ yếu do khả năng chiếm thị phần miền trung của BHN. Doanh thu 2018 tăng 37% so với 2017, đạt 1,539 tỷ đồng, LNST chạm 140 tỷ đồng. Với tình hình kinh doanh khả quan, 06 tháng đầu năm 2019, công ty lãi 105 tỷ, hoàn thành 88% kế hoạch năm.

Tương tự những người anh em của mình, nguồn chia cổ tức của SMB còn rất lớn, trong đó LNST lên đến 111 tỷ, quỹ đầu tư phát triển 64,5 tỷ vào Q2/2019. Với kết quả kinh doanh khả quan, SMB sẽ có dư khả năng trả tiền mặt cho cổ đông từ 40 – 45%.

Hình: Nguồn vốn SMB

Khuyến nghị: Ngoại trừ SBL có xu thế đi xuống, với khả năng bành trướng thị phần, cơ cấu tài chính vững mạnh cũng như “của để dành” lớn đến từ các quỹ và lợi nhuận sau thuế, công ty con của SAB thực sự xứng đáng đưa vào danh mục đầu tư dài hạn hưởng cổ tức của Quý nhà đầu tư.

- Công ty con và công ty liên kết BHN

Bia Hà Nội – Hải Dương (HNX: HAD): Dao động giá từ 20.000 – 22.000 đồng/cổ phiếu.

Lĩnh vực kinh doanh của HAD là sản xuất bia, vốn điều lệ 40 tỷ đồng trong đó 55% đến từ BHN. Năm 2007, dây chuyền sản xuất của Công ty có công suất 50 triệu lit bia/năm với các thiết bị tiên tiến và hiện đại từ CHLB Đức. Từ năm 2011 đến nay, doanh nghiệp thường xuyên trả cổ tức với mức 25%, chỉ có trong năm 2017, 2018 được chia cổ tức bất thường từ quỹ đầu tư phát triển.

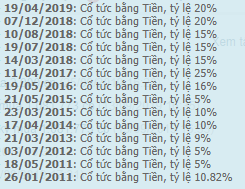

Tình hình chi trả cổ tức HAD qua các năm:

Tình hình sản xuất kinh doanh hiện tại của BHN nói chung và HAD nói riêng không còn khả quan do chiếm đoạt thị phần từ SAB và các hãng bia ngoại. Cụ thể, doanh thu thuần 2018 giảm 4% so với 2017, cùng với đó việc tăng chi phí bán hàng và chi phí tài chính đã khiến LNST của Công ty còn 10,3 tỷ (-22% yoy).

Q2/2019, HAD ghi nhận doanh thu đạt 72,21 tỷ (-6,49% yoy). Tuy nhiên, giá vốn bán hàng giảm, các chi phí bán hàng và quản lý doanh nghiệp ổn định đã giúp LNST của doanh nghiệp tăng 500 triệu so với 2018.

Kết quả kinh doanh HAD

| Chỉ tiêu | 6T/2019 | 6T/2018 | % tăng giảm |

| Doanh thu thuần | 71.308.229.711 | 76.959.989.245 | -7,34% |

| Giá vốn hàng bán | 50.317.754.792 | 56.290.101.996 | -10,61% |

| Chi phí bán hàng | 9.637.491.183 | 9.836.898.473 | -2,03% |

| Chi phí quản lý doanh nghiệp | 6.239.025.221 | 6.555.753.400 | -4,83% |

| Lợi nhuận sau thuế | 4.488.377.264 | 3.983.698.311 | 12,67% |

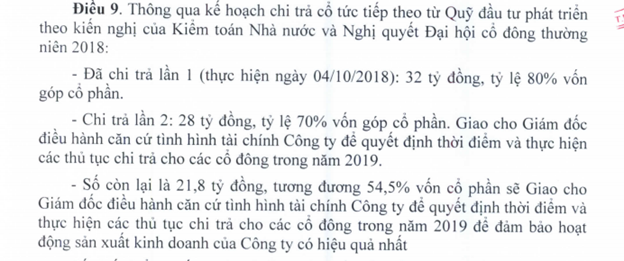

Thế nhưng ĐHCĐ năm 2019 của doanh nghiệp vẫn đưa ra mức chi trả cổ tức khủng, chủ yếu đến từ việc phải giải ngân Quỹ đầu tư phát triển do không có nhu cầu sử dụng. Theo đánh giá của chúng tôi, sau khi giải ngân HAD sẽ chia về mức cổ tức thấp hơn 25% do tình hình kinh doanh không khả quan.

Hình: Kế hoạch chi trả cổ tức 2018 – 2019

CTCP Bia Hà Nội – Thanh Hóa (HNX: THB): dao động giá từ 10.000 – 12.000 đồng/cổ phiếu.

Vốn điều lệ của THB là 11,25 tỷ, trong đó Habeco chiếm 55%. Công ty sản xuất bia trực tiếp và phân phối ra thị trường Thanh Hóa. Sản phẩm chính của Công ty bao gồm Bia Hà Nội và Bia Thanh Hóa. Năng lực sản xuất hiện tại của THB là 70 triệu lít bia/năm, trong đó bia lon chiếm 70 – 90% sản lượng.

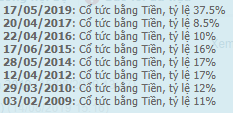

Tình hình chi trả cổ tức THB qua các năm:

Năm 2018, doanh nghiệp đạt doanh thu thuần 609 tỷ, tăng trưởng 5% so với cùng kì. Tuy vậy, vì vướng phải các khoản truy thu, vi phạm hành chính 2,5 tỷ đồng, cùng chi phí bán hàng và quản lý doanh nghiệp tăng thêm 10 tỷ đồng so với 2017, LNST của 2018 giảm còn 5,8 tỷ ( -41% yoy). Q1/2019, sản lượng tiêu thụ chỉ đạt 14% so với kế hoạch năm, không bù đủ chi phí bó ra nên công ty ghi nhận kết quả lỗ. Sang đến Q2/2019, nhờ thời tiết thuận lợi, sản lượng tiêu thụ đạt 34,5%, cao hơn 20% so với cùng kì. Ngoài ra, THB có phương án mở rộng kinh doanh ngoài chức năng tiêu thụ bia Hà Nội trên địa bản tỉnh, đã giúp doanh thu bán hàng tăng 219 tỷ đồng (+78% yoy).

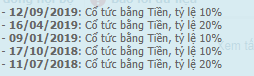

Về phương án trả cổ tức, THB sẽ chi trả từ quỹ đầu tư phát triển theo kiến nghị của Kiểm toán Nhà nước.

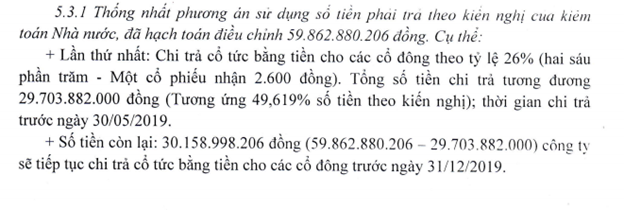

Hình: Phương án chi trả cổ tức từ Quỹ đầu tư phát triển.

Như vậy, nhà đầu tư có khả năng nhận mức cổ tức tương đương 26% bằng tiền trước ngày 31/12/2019 nếu đầu tư cổ phiếu và hưởng lợi tức từ bây giờ. Tuy nhiên, sau đợt chi trả này, khả năng trả cổ tức bằng tiền đều đặn sẽ phải xem xét, khi mà LNST chưa phân phối chỉ còn 12,46 tỷ và hoạt động kinh doanh chưa thật sự nổi bật. Theo ước tính do vẫn phải điều chuyển lợi nhuận về công ty mẹ, THB sẽ trả cổ tức dưới 10%/cổ phần.

Khuyến nghị: Kết quả kinh doanh của các công ty con thuộc Habeco không khả quan như Sabeco. Mặc dù ngành bia vẫn còn dư địa phát triển nhưng không phải doanh nghiệp nào cũng có thể hưởng lợi. Cổ tức hiện tại được chia dựa vào các quỹ thay vì dòng tiền thực sự của doanh nghiệp tạo ra. Nhìn BCTC của HAD, THB những năm trước, ta thấy quỹ đầu tư phát triển lên tới trăm tỷ, những năm gần đây chỉ còn ở mức dưới 20 tỷ. Vì vậy, nếu chia hết tiền trong quỹ thì những năm sau nhà đầu tư sẽ nhận cổ được mức cổ tức thấp như trước.

TỔNG KẾT

Chúng tôi có cái nhìn tốt đối với những công ty con và liên kết của Sabeco do định hướng phát triển của công ty mẹ cũng như khả năng tăng trưởng thị phần. Các doanh nghiệp này đều có nguồn chia cổ tức dồi dào, cơ cấu tài chính vững mạnh, khả năng tăng trưởng tôt. Trái lại, với năng lực cạnh tranh không còn tốt như trước, công ty con và liên kết của Habeco đang phải đối mặt với bài toán giảm doanh thu và lợi nhuận. Hai năm gần đây, các công ty phải chia cổ tức từ nguồn quỹ, gây lượng cổ tức cao đột biến. Nhưng những gì còn lại đều rất mong manh. Với tình hình hiện tại, để chia được mức cổ tức từ 20% – 25% như trước đây là rất khó. Nhà đầu tư cần theo dõi kĩ tình hình kinh doanh của Bia Hà Nội và các cty bên dưới để có quyết định đúng đắn.

Nguồn:

https://www.bbc.com/vietnamese/vietnam-48511513

https://news.zing.vn/thi-truong-bia-viet-nam-thay-doi-ra-sao-sau-gan-10-nam-post945980.html

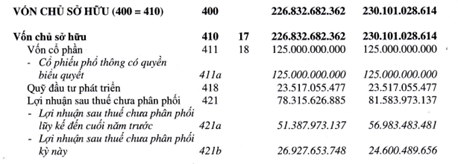

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–