DGC trong quý vừa rồi đã tăng rất nhiều về giá cổ phiếu dù cho kết quả kinh doanh kém khả quan và thậm chí cả giá phốt pho vàng – sản phẩm chính của công ty cũng liên tục giảm giá. Nguyên nhân hỗ trợ cho giá cổ phiếu có phần ngược dòng vậy là nhờ những kỳ vọng lớn ở tương lai có thể giúp doanh nghiệp trở lại mạnh mẽ hơn. Vậy những kỳ vọng đó là gì? Khi nào các kỳ vọng sẽ được hiện thực hóa vào kết quả kinh doanh và quan trọng nhất là giá hiện tại đã phản ánh hết những kỳ vọng hay chưa? Bài viết này chúng ta sẽ cùng đi trả lời cho các câu hỏi trên.

I. Kết quả kinh doanh

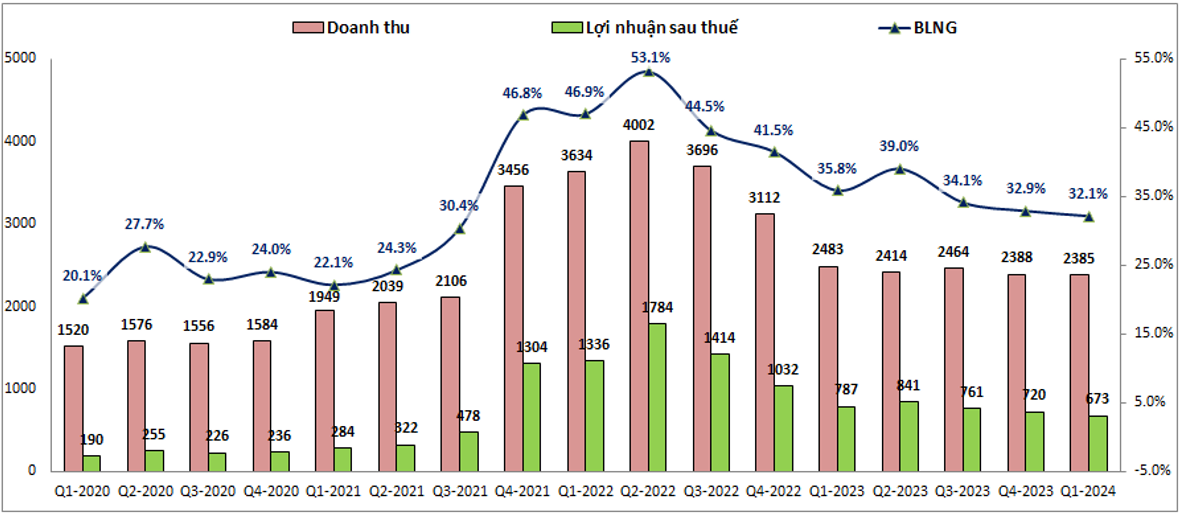

Trước tiên chúng ta sẽ cùng điểm qua KQKD của DGC để nắm được tình trạng hoạt động của công ty hiện tại. Kết thúc Q1-2024 DGC ghi nhận doanh thu 2,385 tỷ đồng, giảm nhẹ 4% yoy. Tuy nhiên do biên lợi nhuận gộp của công ty vẫn trong xu hướng giảm từ đỉnh 2022 cho tới nay khiến cho lợi nhuận sau thuế chỉ ghi nhận 673 tỷ đồng, giảm 14.5% yoy. Cụ thể như hình 1 dưới đây:

Nếu nhìn trên biểu đồ chúng ta có thể thấy xu hướng rằng doanh thu của DGC đã có phần ngừng giảm và đi ngang trong 5 quý gần đây. Tuy nhiên lợi nhuận sau thuế của công ty lại có xu hướng giảm dần đều qua các quý do biên lợi nhuận gộp giảm dần. Biên lợi nhuận gộp của DGC trong Q1-2024 đạt 32.1%, thấp hơn khá nhiều so với vùng đỉnh 2022 với 53.1%.

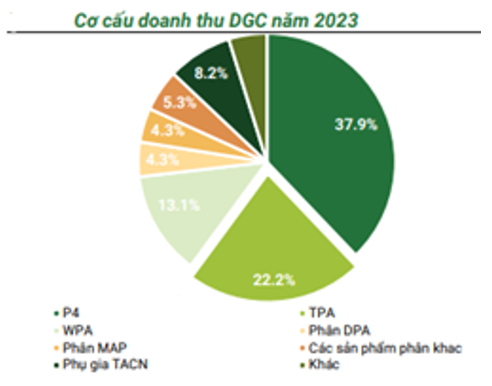

Về sản phẩm kinh doanh, như đã biết đóng góp chính tới doanh thu và lợi nhuận của DGC chính là phốt pho vàng (P4), TPA, WPA (các sp axit) và phân bón. Trong đó TPA, WPA hay phân bón đa phần đều sử dụng P4 và các thành phẩm từ P4 là nguyên liệu đầu vào nên giá bán cũng sẽ bị ảnh hưởng bởi giá P4 trên thị trường. (Hình 2)

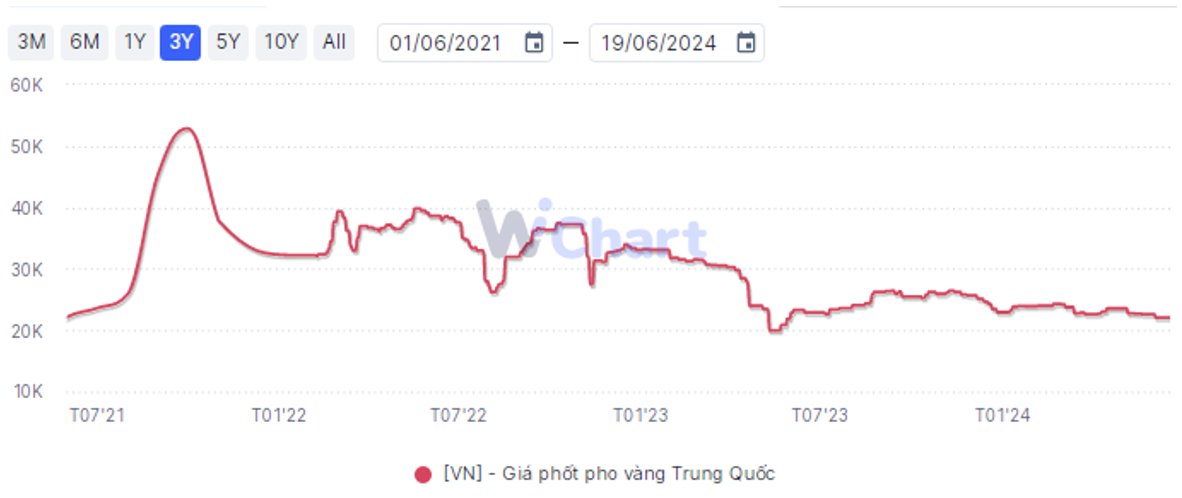

Về giá P4 thì hiện tại từ giữa 2023 cho tới nay tức gần 1 năm giá P4 có xu hướng đi ngang và giảm nhẹ với biến động ít sau quãng thời gian giảm mạnh từ đỉnh Q4-2021 cho tới Q2-2023 (giảm từ hơn 50k CNY/ tấn xuống còn ̴20k/ tấn). Chính giá P4 vẫn đi ngang và giảm nhẹ và cùng với đó là chi phí tăng lên (giá điện tăng) là nguyên nhân chính khiến cho biên lợi nhuận gộp của DGC vẫn tiếp tục giảm nhẹ trong thời gian các quý gần đây dù cho doanh thu đã ngừng rơi và đi ngang trở lại. (Hình 3)

Đáng chú ý, trong Q1-2024 công ty đã bảo trì dây chuyền nhà máy WPA và phốt pho vàng. Điều này sẽ khiến sản lượng sản xuất trong Q1-2024 của công ty bị giảm sút khi dây chuyền ngừng sản xuất. Tuy nhiên theo chúng tôi điều này không ảnh hưởng nhiều tới tình hình kinh doanh của DGC do nhu cầu tiêu thụ từ thị trường hiện tại là không cao và công ty cũng chuẩn bị sẵn tồn kho để đảm bảo đủ hàng bán nếu có đơn đặt hàng. Bằng chứng là doanh thu của công ty vẫn đi ngang so với cùng kỳ. Trong Q2 nhà máy sẽ trở lại hoạt động bình thường để đảm bảo trở lại sản lượng cho công ty.

Về tài chính, dù sắp phải đầu tư cho đại dự án Nghi Sơn trong các quý tới nhưng nền tảng tài chính của DGC vẫn rất mạnh với nợ vay chỉ gồm nợ vay ngắn hạn với 920 tỷ đồng tại Q1-2024 trong khi sở hữu tới 9,456 tỷ đồng tiền gửi có kỳ hạn. Điều này giúp DGC có dòng tiền rất mạnh và vẫn có thể thực hiện các chính sách M&A của mình ngay cả trong giai đoạn xây dựng thêm nhà máy mới.

Tiếp theo chúng ta sẽ cùng phân tích kỹ những động lực sẽ thúc đẩy giá cổ phiếu thời gian tới cũng như giúp kết quả kinh doanh của DGC dần phục hồi trở lại.

II. Những động lực lớn thúc đẩy DGC trở lại trong các năm tới

1. Dự án Nghi Sơn

Đây là dự án được kỳ vọng lớn nhất của DGC trong thời gian tới và cũng là động lực lớn nhất hỗ trợ cho tăng trưởng của DGC từ 2025 trở đi. Chi tiết dự án chúng tôi cũng đã nói trong các bài viết trước và trên mạng cũng rất đầy đủ nên bài viết sẽ cập nhật tiến độ và kỳ vọng doanh thu lợi nhuận mang lại cho công ty là chính.

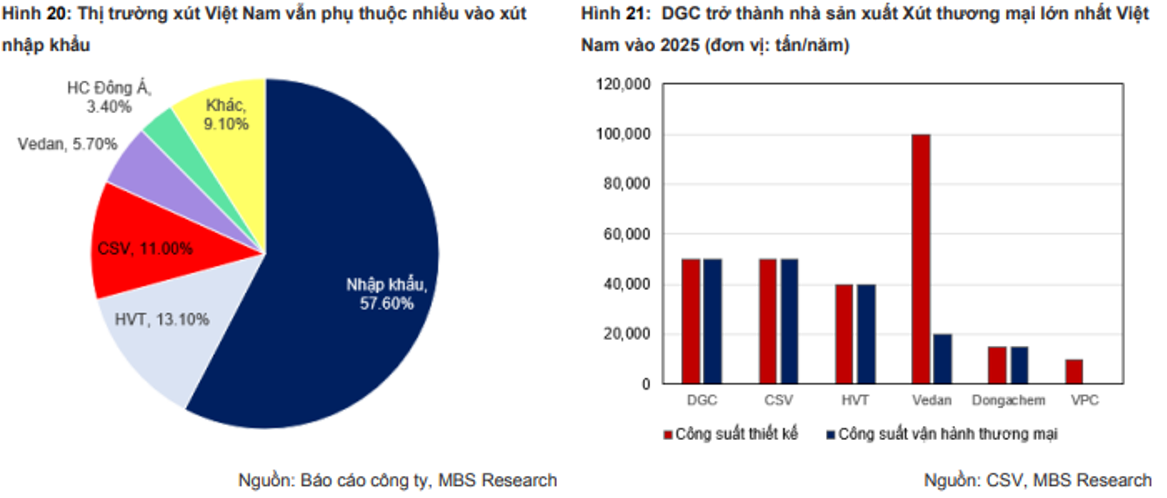

Hiện dự án đã giải phóng xong mặt bằng và bắt đầu xây dựng trong tháng 6/2024 và dự kiến sẽ bắt đầu hoạt động và đóng góp lớn vào lợi nhuận của DGC từ đầu năm 2025. Đây được đánh giá là dự án rất tiềm năng của DGC khi mà sản phẩm nhà máy này sản xuất là xút đang là sản phẩm mà thị trường trong nước đang phải nhập khẩu tới hơn 50% từ Trung Quốc và sản phẩm xút của DGC sản xuất hoàn toàn có thể cạnh tranh được với các sản phẩm từ Trung Quốc nhờ lợi thế về địa lý và chuỗi sản xuất của mình. (Hình 4)

Với việc nhu cầu tiêu thụ đầu ra lớn sẽ đảm bảo cho nhà máy khi đi vào hoạt động có thể sớm chạy tối đa công suất thiết kế trong thời gian ngắn. Dự án dự kiến sẽ có 2 giai đoạn, trong đó sẽ chạy 50% công suất từ 2025 và chạy 100% công suất vào 2027. Tuy nhiên biên lợi nhuận gộp của mảng sản xuất xút sẽ không cao được như so với sản xuất P4 do DGC sẽ phải nhập khẩu muối công nghiệp cho đầu vào và như hiện tại công ty khác là CSV đang sản xuất xút thì biên lợi nhuận gộp đạt khoảng 15% thì với DGC khả năng cao mức biên lợi nhuận gộp cũng sẽ quanh 15-20% khi đi vào hoạt động.

Đây có thể coi là cú hích lớn để duy trì tăng trưởng cho DGC trong giai đoạn 3 năm tới từ 2025 tới 2027, qua đó đảm bảo cho doanh nghiệp có mức tăng trưởng ít nhất 10-15%/ năm chưa kể các đóng góp từ các yếu tố khác.

2. Kỳ vọng đầu ra tích cực và tiết giảm chi phí đầu vào trong các quý tới

Trong suốt năm 2023 và đầu 2024, DGC gặp nhiều khó khăn về đầu ra khi nhu cầu tiêu thụ sụt giảm, giá bán cũng giảm nhiều so với vùng đỉnh năm 2021-2022 trước đó. Điều này đã phản ánh vào kết quả kinh doanh của công ty năm 2023 và Q1-2024. Chúng ta sẽ xem tình trạng các yếu tố trên để xem kết quả kinh doanh dự kiến khi nào có thể phục hồi trở lại dù các kỳ vọng hiện tại là đã có và phần nào xuất hiện rồi. Cụ thể như sau:

- Đầu tiên là về giá bán P4 và nhu cầu tiêu thụ từ thị trường, yếu tố ảnh hưởng rất lớn tới doanh thu và lợi nhuận của DGC vì đa phần giá bán các sản phẩm đầu ra của DGC sẽ đồng pha với giá và nhu cầu P4 trên thị trường. (Hình 5)

Xu hướng dài của giá P4 trong 3 năm gần đây chúng tôi đã nói ở phần trên, nhìn ngắn hạn hơn trong 1 năm qua như hình trên chúng ta có thể thấy giá P4 có phần phục hồi nhẹ từ giữa năm 2023 đến tháng 12-2023 từ vùng giá 22k CNY/ tấn lên trên 26K CNY/ tấn nhưng sau đó từ đầu năm 2024 tới nay lại giảm dần đều quay trở lại mốc 22k/ tấn trong đầu tháng 6/2024. Nguyên nhân khiến giá P4 chưa thể phục hồi được mà vẫn đang tạo nền vùng 20-22K CNY/ tấn là do tồn kho P4 trên thế giới vẫn ở mức cao và cầu tiêu thụ cũng ở mức yếu khiến cho giá P4 không thể phục hồi ngay được như nhiều loại hàng hóa khác gần đây.

Về nhu cầu tiêu thụ P4 cũng có xu hướng chậm lại khi nền kinh tế phục hồi chậm, Trong thời gian gần đây DGC được liên hệ nhiều với câu chuyện sản xuất chíp bán dẫn và nhu cầu kỳ vọng phục hồi tốt trong thời gian tới. Tuy nhiên P4 không sử dụng trực tiếp để phục vụ trong quy trình sản xuất chất bán dẫn. nguyên liệu được dùng là H3PO4 cấp bán dẫn trong khi DGC đang sản xuất H3PO4 cấp điện tử tinh khiết 99% và để sản xuất H3PO4 cấp bán dẫn đòi hỏi DGC phải đầu tư dây chuyền khác so với dây chuyền hiện tại thì mới sản xuất được. Vì vậy để hưởng lợi từ nhu cầu bán dẫn tăng lên là không khả thi với DGC.

Tuy nhu cầu còn yếu nhưng với việc Trung Quốc chưa thể xuất khẩu lại P4 trong năm 2024 cùng với nền kinh tế đang có dấu hiệu phục hồi cũng sẽ là động lực để giúp giá P4 không giảm thêm nữa trong thời gian tới và khả năng rất cao sẽ tạo đáy ở vùng này trước khi phục hồi trở lại trong thời gian tới.

Chúng tôi cho rằng tới khoảng giữa Q3-2024 trở đi giá P4 cũng như nhu cầu tiêu thụ P4 sẽ phục hồi trở lại và tập trung nhu cầu ở nhóm khách hàng Ấn Độ cũng như Đông Á.

- Tiếp theo là chi phí đầu vào. Với việc DGC đưa khai trường 25 đi vào vận hành đã giúp công ty có thể tự chủ được 80% quặng apatit nguyên liệu đầu vào cho công ty thay vì 50% như trước đó. Trong năm 2024 DGC sẽ tiếp tục mở rộng khai trường 25 để có thể tự chủ hoàn toàn 100% quặng bắt đầu từ 2025. Với việc mở rộng mỏ quặng hiện có cùng với việc DGC thâu tóm thêm ctcp Phốt Pho 6 vào đầu 2024 sẽ giúp cho công ty tiết kiệm được khoảng trên 200 tỷ đồng chi phí qua đó giúp phục hồi lại biên lợi nhuận gộp cho công ty. (Hình 6)

Về chi phí giá điện tăng cũng khiến cho chi phí đầu vào của DGC tăng lên trong năm 2024. Tuy nhiên sau đó công ty cũng đã có biện pháp điều chỉnh giá bán cho phù hợp với mức tăng của giá điện tăng để không làm ảnh hưởng tới lợi nhuận của công ty vì giá điện.

3. Kỳ vọng các dự án khác và sản phẩm khác góp phần đưa DGC phục hồi trở lại

Ngoài 2 kỳ vọng lớn ở trên thì DGC vẫn còn những kỳ vọng khác trong thời gian tới chúng ta có thể theo dõi và cập nhật như:

- Ngoài sản phẩm chính là phốt pho vàng thì DGC còn có 2 nhóm sản phẩm nữa là axit phosphoric (TPA và WPA) phục vụ cho các ngành công nghiệp đồ uống, điện tử, phân bón, phụ gia thức ăn chăn nuôi và nhóm sản phẩm phân bón như MAP, DAP. Trong năm 2024 khả năng cao 2 mảng này sẽ chỉ tăng nhẹ do mức nền 2023 là khá cao (2023 ghi nhận tăng trưởng 38% yoy do nhu cầu nhập khẩu cao từ các thị trường Ấn Độ).

- Tiếp theo là kỳ vọng tới từ việc DGC thâu tóm thêm các công ty khác qua đó hỗ trợ cho tăng trưởng doanh thu và mở rộng thêm ngành nghề trong tương lai. Từ tháng 12/2023 DGC đã thâu tóm 100% cổ phần tại ctcp Phốt pho 6 với giá 635 tỷ qua đó giúp gia tăng công suất nhà máy sản xuất P4 lên thêm 10k tấn/ năm từ 60k lên 70k tấn/ năm. Doanh thu và lợi nhuận từ công ty này sẽ bắt đầu đóng góp cho DGC từ Q1-2024 trở đi. Như vậy trong các năm tới DGC sẽ có thêm dư địa tăng trưởng tốt khi nhu cầu P4 tăng trở lại.

Ngoài ra DGC cũng thâu tóm ctcp ắc quy tiasang (TSB) với giá 135 tỷ đồng từ tháng 3/2023. Thương vụ này tuy không mang lại lợi nhuận ngay cho DGC trong ngắn hạn vì doanh thu và lợi nhuận của TSB là không nhiều và hoạt động chưa hiệu quả nhưng đây là thương vụ cho thấy tham vọng của DGC trong việc muốn lấn sân sang làm mảng Pin khi mà sau khi mua lại TSB công ty đã đặt mục tiêu trọng tâm phát triển pin lithium. Đây là loại pin được sử dụng rộng rãi cho xe điện trên toàn thế giới. DGC đặt mục tiêu sẽ nâng doanh thu của TSB từ 160 tỷ đồng năm 2023 lên 1 nghìn tỷ đồng trong các năm tới. Một kết hoạch tham vọng nhưng có khả thi khi mà ngành xe điện đang trong giai đoạn phát triển rất nhanh.

- Ngoài dự án Nghi Sơn thì DGC cũng đang muốn triển khai dự án Bauxite Tây Nguyên. Iện dự án đã được phê duyệt quy hoạch vào tháng 7/2023. Hiện công ty đang tiến hành nghiên cứu tính khả thi của dự án này và dự kiến mất 4-5 năm để đưa vào hoạt động (2 năm dành cho pháp lý, phê duyệt và 2 năm dành cho xây dựng). Dự kiến với lịch trình trên thì 2028 dự án sẽ được đưa vào hoạt động thương mại và đóng góp tiếp vào tăng trưởng cho DGC sau giai đoạn dự án Nghi Sơn hoạt động full công suất. Như vậy có thể thấy DGC tính toán rất kỹ cho bài toán tăng trưởng cho nhiều năm tới với nhiều các dự án gối đầu nhau.

III. Tổng kết và định giá

Như vậy với những phân tích ở trên về tình hình kinh doanh của DGC cũng như những kỳ vọng với công ty trong các năm tới chúng ta cũng đã phần nào hiểu được về DGC. Về ngắn hạn chúng tôi cho rằng phải từ Q3-2024 trở đi kết quả kinh doanh của công ty mới dần phục hồi trở lại được và sẽ tăng trưởng tốt khoảng 20-40% trong năm 2025 nhờ động lực chính từ nhà máy Nghi Sơn đi vào hoạt động cũng như phục hồi về nhu cầu phốt pho. DGC có một điều trong vài năm tới mà nhiều nhà đầu tư tổ chức hay đầu tư dài hạn ưa thích đó chính là công ty có thể đảm bảo liên tục tăng trưởng được trong 2-3 năm tới nhờ động lực khá lớn và rõ ràng. Ngoài ra công ty cũng kinh doanh trong lĩnh vực khá đặc thù, có rất ít đối thủ có thể cạnh tranh hay xóa ngôi được của DGC. Vì vậy về dài hạn chúng tôi đánh giá DGC là key đáng quan tâm.

Về định giá, hiện DGC đang giao dịch tại vùng giá quanh 130k/cp tương ứng mức P/E khoảng 16-17 lần. Đây là mức định giá cao nếu chỉ nhìn theo P/E nhưng do đặc thù phương pháp này không chuẩn cho các cổ phiếu ở đỉnh hoặc đáy của chu kỳ kinh doanh. Cá nhân chúng tôi thấy rằng mức giá này đã phản ánh những kỳ vọng của DGC trong tương lai khá nhiều và không phù hợp với các nhà đầu tư từ 3 tháng trở xuống. Chúng tôi thấy rằng giá này đã cao so với tầm nhìn ngắn hạn nhưng sẽ là phù hợp với những nhà đầu tư muốn mua và nắm giữ 1 năm trở lên.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.