Trong năm 2024 SCS sẽ có động lực tăng trưởng lớn tới từ khách hàng mới là Quatar Airway giúp công ty phục hồi tăng trưởng mạnh trở lại. Ngoài ra còn là những kỳ vọng liên quan tới sự phục hồi chung của vận tải hàng không cũng sẽ hỗ trợ cho SCS. Vậy những động lực này sẽ giúp SCS có thể tăng trưởng mạnh tới đâu? Công ty sẽ duy trì được tăng trưởng trong bao lâu và định giá phù hợp sẽ là bao nhiêu với SCS? Chúng ta sẽ cùng đi phân tích và tìm câu trả lời trong bài viết này của chúng tôi.

I. Kết quả kinh doanh

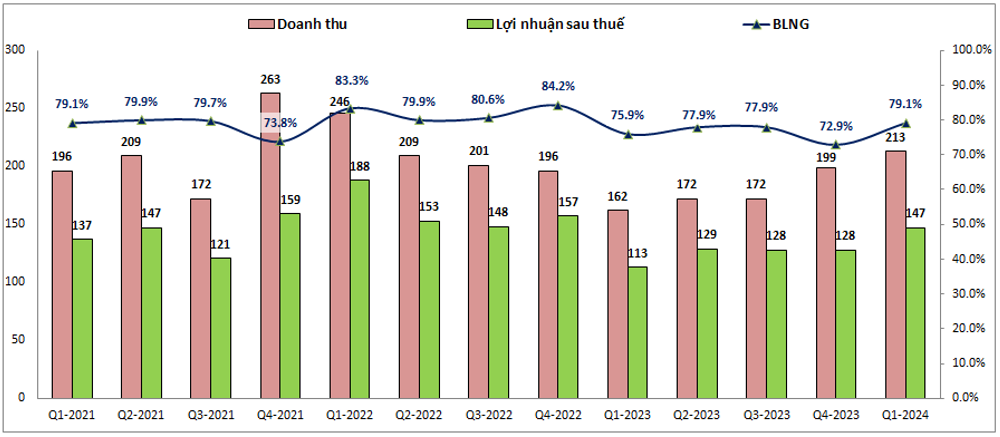

Như thường lệ chúng ta sẽ đi điểm qua kết quả kinh doanh để xem tình hình kinh doanh của công ty đang như thế nào. Kết thúc Q1-2024, SCS ghi nhận doanh thu thuần đạt 213 tỷ đồng, tăng 31.3% yoy. Lợi nhuận sau thuế đạt 147 tỷ đồng, tăng 30.1% yoy. Đáng chú ý đây mới là quý đầu tiên mà lợi nhuận sau thuế của SCS tăng trở lại so với cùng kỳ sau 5 quý liên tiếp ghi nhận con số tăng trưởng âm. (Hình 1)

Điều này cũng đồng nghĩa với việc mức nền lợi nhuận trong năm 2023 của công ty là thấp và đây cũng là điều kiện thuận lợi giúp cho năm 2024 công ty có thể tăng trưởng trở lại được. Nếu so với các quý trước đó như biểu đồ trên chúng ta có thể thấy doanh thu của SCS đã có phần phục hồi nhẹ tại Q4-2023 trước khi phục hồi mạnh trong Q1-2024.

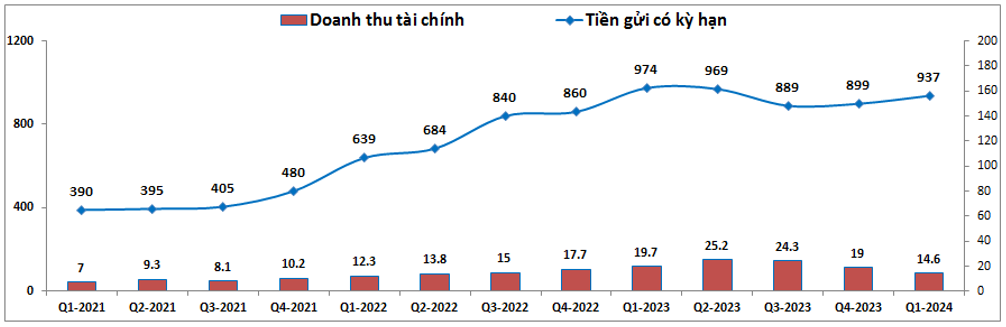

Tuy nhiên trong Q1-2024 khoản lợi nhuận từ tiền gửi lại có phần giảm sút khi chỉ ghi nhận khoảng 14.6 tỷ đồng lợi nhuận tài chính trong khi cùng kỳ là 19.7 tỷ đồng và các quý gần đây cũng là khoảng trên 19 tỷ đồng. Nguyên nhân là do hiện lãi suất tiền gửi đang duy trì ở mức thấp cũng như số tiền gửi của SCS có phần sụt giảm trong Q3-Q4 năm 2023. Tuy nhiên trong Q1-2024 khoản tiền gửi này đã tăng trở lại mức 937 tỷ đồng để hỗ trợ cho lợi nhuận tài chính các quý tới của công ty. (Hình 2)

Về tình hình kinh doanh chính của công ty, nguyên nhân chính giúp cho kết quả kinh doanh của SCS phục hồi tốt trong Q1-2024 là nhờ vào việc Quatar Airway đã chuyển dịch vụ bốc dỡ hàng hóa sang cho SCS kể từ tháng 2/2024 qua đó giúp công ty tăng lượng hàng hóa bốc dỡ. Ngoài ra còn thêm các nguyên nhân khác như nhu cầu phục hồi đường vận tải hàng không, căng thẳng biển đỏ khiến nhiều hàng hóa chuyển sang di chuyển bằng hàng không, … . Chi tiết hơn chúng tôi sẽ phân tích trong phần dưới của bài viết.

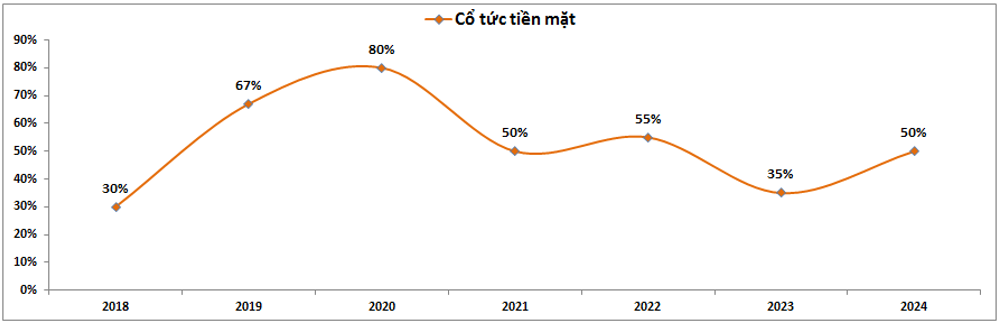

Tiếp theo về tài chính doanh nghiệp, như đã nói ở trên SCS có lượng tiền gửi ngân hàng lên tới 937 tỷ đồng, tiền mặt đạt 73 tỷ đồng, tổng chiếm tới 61% tổng tài sản của công ty. Ngoài ra tổng nợ vay của SCS cũng là con số không và điều này cho thấy sức khỏe tài chính của SCS là rất tốt. Cộng với việc doanh nghiệp luôn làm ăn có lãi kể cả trong đại dịch đã giúp công ty có thể chia tỉ lệ cổ tức cao trong nhiều năm vừa qua (Hình 3)

Trong năm 2024 công ty cũng đặt kế hoạch sẽ tiếp tục chia cổ tức 50% vào năm 2025 tới. Như vậy với giá cổ phiếu khoảng 85-90k/cp thì mức cổ tức trên cũng tương đương với lãi suất ngân hàng hiện tại, chưa kể đến những lợi thế về mặt tăng trưởng về kết quả kinh doanh.

II. Những động lực thúc đẩy tăng trưởng cho doanh nghiệp

Trong phần này chúng ta sẽ đi phân tích chi tiết hơn các động lực sẽ hỗ trợ cho SCS có thể tăng trưởng mạnh trong năm 2024. Dưới đây là những động lực chính:

- Đầu tiên đó chính ký thêm với khách hàng mới là Quatar Airway từ tháng 2-2024 và hợp đồng có thời hạn 3 năm. Cụ thể với việc ký hợp đồng với Quatar Airway sẽ giúp SCS có thêm khoảng 40,000 tấn hàng hóa thông lượng mỗi năm, tương đương khoảng 29% tổng lượng hàng hóa quốc tế năm 2023 của công ty. Ngoài ra thị trường trung đông đang phục hồi mạnh mẽ sau đại dịch cũng sẽ là cơ hội để lượng hàng hóa tăng lên trong thời gian tới.

Chưa kể Quatar Airway đang có kế hoạch mở rộng thêm mạng lưới đường bay quốc tế trong những năm tới. Việc mở rộng này sẽ giúp kết nối thêm nhiều điểm mới trên thế giới bao gồm các thị trường xuất khẩu tiềm năng của Việt Nam và thêm lượng khách du lịch, qua đó sẽ thúc đẩy lượng hàng hóa lưu thông trên các tuyến bay của Quatar Airway.

- Để có thể phục vụ tốt và tăng được sản lượng kinh doanh thì SCS cũng đã tiến hành mở rộng công suất để tiếp tục phục vụ trong thời gian qua. Nhà ga giai đoạn 1 của SCS đã full công suất từ năm 2018 nhưng SCS vẫn chưa ghi nhận quá tải nhờ đặc thù tốc độ luân chuyển nhanh, hàng hóa nội địa nhỏ gọn. Tuy nhiên điều này cũng không thể duy trì mãi và SCS cũng đang gấp rút hoàn thiện giai đoạn 2 qua đó nâng công suất lên 350,000 tấn hàng hóa mỗi năm, qua đó giúp công ty không còn lo về vấn đề quá tải nữa. Cụ thể trong năm 2023 công ty đã lắp thêm mới 2 sàn chứa hàng tại ETV, đầu tư thêm 1 thiết bị nâng hàng, nâng cấp hệ thống quản lý hàng. Trong năm 2024 sẽ tiếp tục nâng cấp kho mát hiện hữu thành kho lạnh và mở rộng kho hàng hóa nội địa. Với những mở rộng trên thì thị phần của SCS trong năm 2023 đã tăng lên từ 39% lên 47% tại sân bay Tân Sân Nhất.

- Tiếp theo là kỳ vọng vào việc sự hồi phục của thị trường hàng không trong năm 2024. Theo hiệp hội vận tải hàng không quốc tế (IATA), thị trường hàng không toàn cầu sẽ phục hồi hoàn toàn vào cuối 2024. Cùng xu hướng đó ngành hàng không Việt Nam cũng kỳ vọng trở lại với tổng nhu cầu vận chuyển hành khách bằng đường hàng không có thể đạt 80.3 triệu khách, tăng 7.1% so với 2023 và tương đương mức trước đại dịch. Vận chuyển hàng hóa dự kiến cũng có thể đạt 1.16 triệu tấn, tăng 4.8% so với 2023, gần bằng mức trước đại dịch. Kỳ vọng trong năm 2024 có thể nằm ở nhóm khách Trung Quốc khi mà nhóm khách du lịch từ nước này hồi phục chậm hơn các khu vực khác, tuy nhiên từ 2023 cho đến nay lượng khách Trung Quốc tới Việt Nam đã và đang tăng lên đáng kể.

Ngoài ra căng thẳng tại biển đỏ khiến cho 1 lượng hàng hóa đã chuyển từ vận tải biển sang vận tải qua đường hàng không cũng giúp cho tổng lưu lượng hàng hóa qua đường hàng không tăng lên trong thời gian gần đây cũng là động lực giúp cho SCS có thể tăng trưởng tốt hơn.

- Cuối cùng là SCS hiện đang chuẩn bị nguồn lực cho việc thạm gia đấu thầu dự án nhà ga hàng không Long Thành. Cụ thể tổng công ty cảng hàng không việt nam (ACV) chuẩn bị mở thầu nhà ga hàng hóa số 1 trong vài tháng tới, công trình dự kiến khởi công vào tháng 6/2024 và hoàn thành vào tháng 5/2026. SCS kỳ vọng sẽ giành được một phần của gói thầu.

Chưa kể từ tháng 4/2024 SCS đã thực hiện điều chỉnh tăng giá dịch vụ lưu kho các loại mặt hàng và phí dịch vụ từ 5-10% so với trước đó được điều chỉnh từ 2022 cho phù hợp với giá hiện tại. Với mức tăng này sẽ giúp công ty có thêm doanh thu và một phần trong đó được dùng để bù lại cho phần chi phí nhượng quyền phải trả cho bộ GTVT được quy định từ năm 2023 với 1.5-4.5% tổng doanh thu vận chuyển hàng hóa hàng không (con số cụ thể sẽ tùy thuộc đàm phán từng năm).

Như vậy với những động lực tăng trưởng ở trên chỉ riêng việc có khách hàng mới là Quatar Airway đã có thể giúp SCS duy trì tăng trưởng ít nhất khoảng 25% trong năm 2024. Kết hợp các động lực còn lại chúng tôi cho rằng việc SCS tăng trưởng 40-50% về cả doanh thu và lợi nhuận trong 3 quý còn lại của năm 2024 là hoàn toàn khả thi và có thể đạt được. Điều đó đồng nghĩa kế hoạch 2024 mà công ty đặt ra với doanh thu 968 tỷ đồng, tăng 37.3% so với 2023 và lợi nhuận 680 tỷ đồng, tăng 19.6% yoy là hoàn toàn có thể đạt được và thậm chí còn vượt kế hoạch là bình thường.

III. Tổng kết và định giá

Với những phân tích chi tiết ở trên về những động lực sẽ hỗ trợ cho SCS tăng trưởng tốt trở lại trong năm 2024 là khá sáng sủa và công ty hoàn toàn có thể đạt được. Trong đó động lực chính sẽ dẫn dắt tăng trưởng chính là việc SCS có thêm khách hàng mới trong năm 2024.

Theo đó chúng tôi đánh giá cao SCS trong năm 2024 cả về động lực tăng trưởng cũng như tiềm năng tăng giá cổ phiếu. Hiện tại cổ phiếu đang giao dịch vùng giá khoảng gần 90k/cp tương ứng mức P/E khoảng 16 lần. Tuy nhiên mức này sẽ giảm xuống khá nhiều trong các quý tới khi EPS của công ty được cải thiện lớn và mức P/E fw cho năm 2024 có thể về mức 10-12 lần, mức rẻ so với định giá của công ty. Mức định giá cụ thể chúng tôi xin phép được lưu hành nội bộ do thanh khoản cổ phiếu không nhiều nên sẽ bị ảnh hưởng tới giao dịch của cổ phiếu. Để biết chi tiết quý nhà đầu tư có thể liên hệ riêng với chúng tôi để nhận thêm thông tin.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.