Sau bctc Q3 vừa công bố MSB đã cho thấy sự phục hồi nhẹ về sức khỏe tài chính nhưng bức tranh kinh doanh trong thời gian tới lại có phần khó khăn. Cụ thể như thế nào chúng ta sẽ cùng phân tích trong bài này nhé.

I. Kết quả kinh doanh

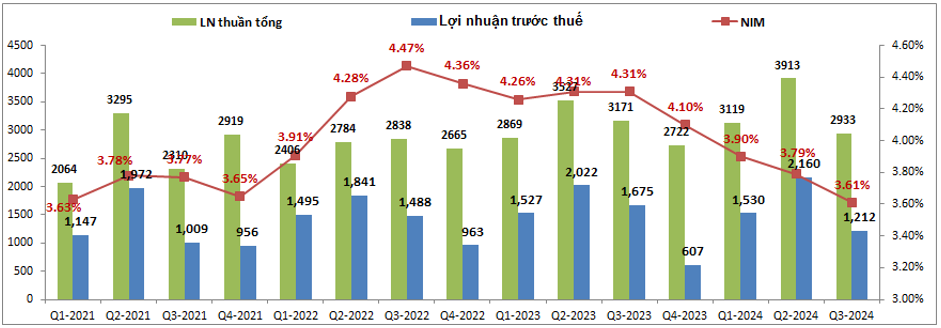

Trong Q3-2024 MSB ghi nhận tổng lợi nhuận thuần đạt 2,933 tỷ, giảm 7,5% yoy. Lợi nhuận trước thuế đạt 1,212 tỷ đồng, giảm 27.6% yoy. Chúng ta có thể thấy lợi nhuận của ngân hàng giảm nhiều hơn nhiều so với mức giảm của tổng lợi nhuận thuần. Nguyên nhân do ngân hàng phải tăng trích lập dự phòng trong Q3 và cao hơn tới 34% so với cùng kỳ. (Hình 1)

Ngoài ra NIM cảu ngân hàng giảm mạnh trong 4 quý gần đây cũng là nguyên nhân khiến cho lợi nhuận của ngân hàng có phần sụt giảm nhiều. MSB là ngân hàng có tỉ lệ huy động vốn trên kênh liên ngân hàng khá cao nên từ đầu 2024 tới nay khi lãi suất liên ngân hàng leo cao lên vùng 4.5-6% khiến cho giá vốn của MSB tăng cao và phần nào khiến NIM giảm nhanh trong thời gian gần đây. (Hình 2)

Hiện tại lãi suất liên ngân hàng đang có xu hướng tiếp tục tăng nhẹ và thêm nữa lãi suất huy động cũng đang có xu hướng sẽ tăng nhẹ trong thời gian tới để phần nào kiểm soát tỉ giá đang nóng lên sau khi bầu cử Mỹ hoàn thành sẽ làm NIM của MSB tiếp tục khó khăn nữa trong thời gian tới.

Bóc tách kết quả kinh doanh theo từng mảng trong Q3 vừa qua chúng ta có thể thấy có 3 mảng kinh doanh chính đóng góp vào lợi nhuận:

- Mảng tín dụng đóng góp tỉ trọng 81.7% cho ngân hàng và trong Q3 ghi nhận mức đi lùi 1.7% yoy về thu nhập lãi thuần. Nguyên nhân do thu nhập lãi giảm so với cùng kỳ, ảnh hưởng bởi NIM ngân hàng đang xu hướng giảm gần đây.

- Mảng hoạt động dịch vụ đóng góp 12.6% tỉ trọng lợi nhuận ghi nhận mức tăng trưởng tốt khi tăng 58.1% yoy. Mức tăng này ấn tượng chủ yếu do mức nền cùng kỳ thấp nhất trong vài năm trở lại đây. Khoản giúp cho hoạt động dịch vụ tăng mạnh so với cùng kỳ tới từ khoản thu từ dịch vụ khác (Doanh thu tăng 2,5 lần cùng kỳ). Đây là khoản thu nhập tới từ việc nợ xấu được xóa và hoàn nhập. Theo thông tin từ lãnh đạo ngân hàng thì khoản này khả năng cao sẽ tiếp tục ghi nhận ở mức cao để hỗ trợ cho hoạt động kinh doanh của mảng dịch vụ trong Q4 tới.

- Hoạt động kinh doanh ngoại hối có đóng góp lớn tại các quý khác nhưng trong Q3-2024 lại ghi nhận lỗ 131 tỷ đồng. Trong Q4 này khi mà tỉ giá lại tiếp tục leo thang do chỉ số DXY đang leo cao sau bầu cử Mỹ khiến nhiều nhà đầu tư nước ngoài có xu hướng rút USD khỏi thị trường Việt Nam khiến cho thị trường ngoại hối lại tiếp tục tăng lên về cả giá và thanh khoản. Điều này có thể giúp mảng kinh doanh ngoại hối của ngân hàng tăng trưởng trở lại trong Q4 này.

Ngoài ra về tình hình tài chính của ngân hàng cũng như chi tiết hơn về mảng kinh doanh cốt lõi của MSB chúng tôi sẽ bóc tách và phân tích chi tiết hơn trong phần dưới của bài viết.

II. Tín dụng gặp khó và bức tranh tài chính

1. Mảng tín dụng

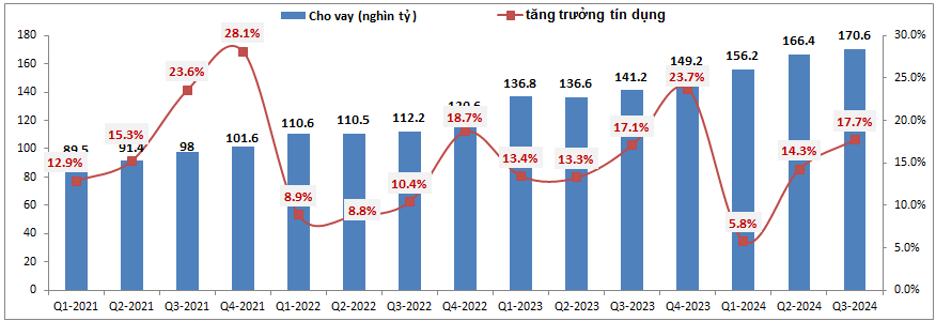

Sau 9 tháng đầu năm 2024, hoạt động cho vay của ngân hàng vẫn đang hoạt động rất tốt khi tăng trưởng tín dụng sau 9 tháng vẫn đạt 17.7%, cao hơn so với cùng kỳ 2 năm gần nhất và cũng cao hơn nhiều so với mức trung bình của toàn ngành (khoảng 9%). (Hình 3)

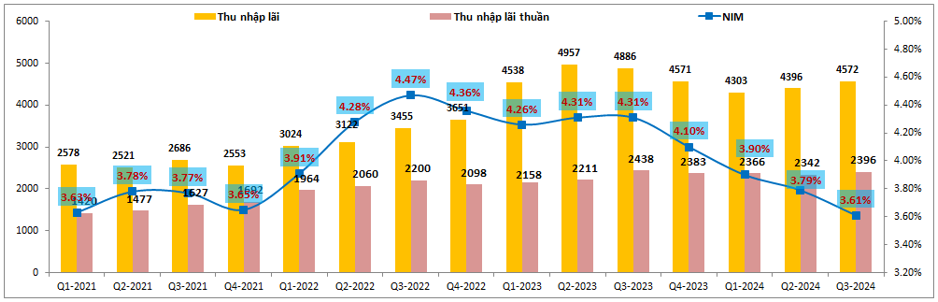

Tuy nhiên tăng trưởng tín dụng cao của ngân hàng lại không đi kèm với đó là tăng trưởng thu nhập lãi cũng như thu nhập lãi thuần. Kết quả 3 quý đầu năm 2024 thu nhập lãi đều ghi nhận mức giảm so với cùng kỳ 2023 và Q4 tới khả năng rất cao cũng sẽ như vậy. Như đã phân tích ở trên do NIM của ngân hàng sụt giảm khá mạnh dẫn tới hiệu quả kinh doanh không được tốt dù cho tăng trưởng tín dụng vẫn ở mức cao. (Hình 4)

Với diễn biến vĩ mô hiện tại của ngành ngân hàng thì khá khó để MSB có thể đảo ngược được tình thế và nâng NIM trở lại ngay trong 1-2 quý tới được mà có lẽ phải ít nhất sang nửa cuối 2025 khi vĩ mô và nền kinh tế phục hồi tốt hơn.

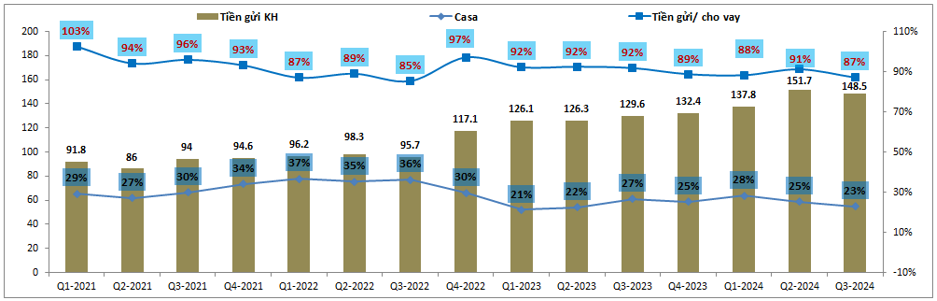

Về huy động đầu vào, MSB huy động chính trên 2 kênh là tiền gửi và liên ngân hàng, trong đó 87% được huy động trên kênh tiền gửi và còn lại chủ yếu trên kênh liên ngân hàng. Tại kênh tiền gửi của MSB, casa đang có xu hướng giảm khá nhiều trong 2 quý gần đây từ 28% xuống còn 23% và phần nào làm giảm đáng kể nguồn vốn huy động giá rẻ cho ngân hàng khiến chi phí vốn tăng lên. Trong thời gian tới khó khăn có thể vẫn sẽ tiếp tục với ngân hàng trong hoạt động huy động khi mà tiền gửi KH trong Q3 giảm hơn 5,000 tỷ đồng so với Q2 trong khi lãi suất gửi tiết kiệm có thể sẽ tăng nhẹ trong thời gian tới để kiểm soát tỷ giá leo thang sẽ khiến giá vốn đầu vào của các bank qua kênh huy động đều tăng lên. (Hình 5)

Kênh liên ngân hàng thì chúng tôi đã phân tích ở trên nên không phân tích lại nữa nhưng cũng là những khó khăn cho MSB khi đang leo ở vùng lãi suất cao. Như vậy MSB sẽ gặp khá nhiều khó khăn về giá vốn đầu vào sẽ tăng lên trong thời gian tới trong khi lãi suất cho vay khó mà tăng theo được khi chủ trương của nhà nước vẫn là duy trì lãi suất cho vay thấp để hỗ trợ phục hồi kinh tế.

Tổng kết lại mảng tín dụng chúng ta có thể thấy MSB vẫn có thể duy trì mức tăng trưởng tín dụng cao trong năm 2024 và có thể cả 2025 nhưng với việc NIM sẽ suy giảm cùng với khó khăn hơn trong thời gian tới về chi phí đầu vào có thể sẽ khiến mảng tín dụng không thể duy trì tăng trưởng trong vài quý tới mà khả năng cao sẽ là đi ngang, lấy tăng trưởng tín dụng cao để bù đắp cho NIM suy giảm.

2. Bức tranh tài chính

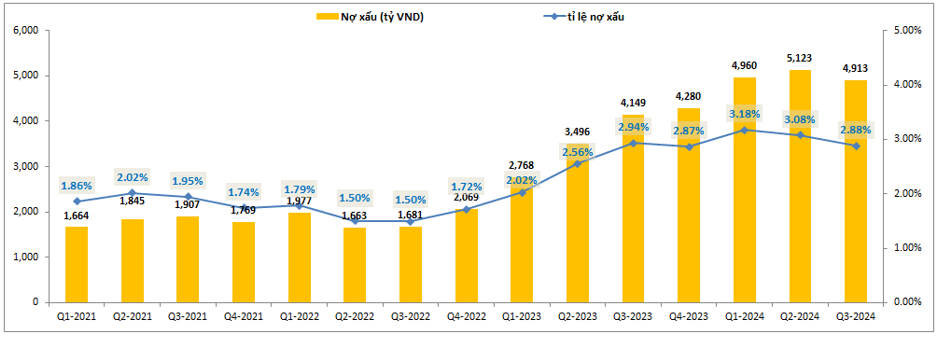

Sau khi tỉ lệ nợ xấu tăng nhanh trong Q1-2024 do đánh giá lại nợ liên đới CIC đã có phần giảm dần trong 2 quý gần đây. Tỉ lệ nợ xấu giảm từ 3.18% tại Q1 xuống còn 2.88% vào Q3 vừa qua. Tuy nhiên đây vẫn là mức cao so với trung bình ngành và cần thêm thời gian để ngân hàng đưa dần về mức an toàn. (Hình 6)

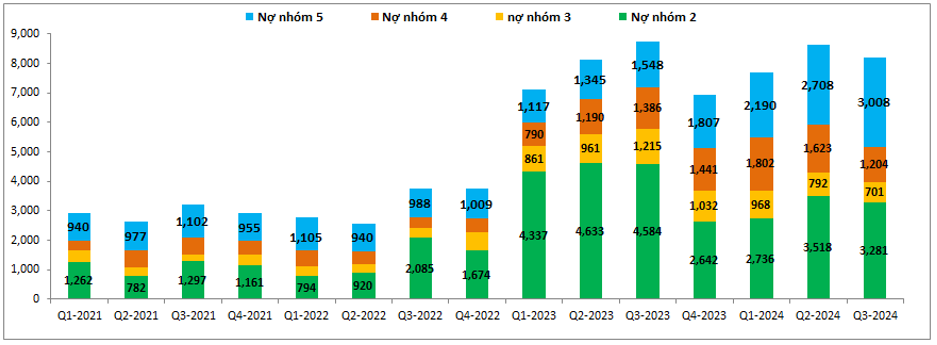

Dù nợ xấu có xu hướng giảm nhưng rủi ro hình thành nợ xấu mới lại có xu hướng tăng trong 2 quý gần đây khi nợ nhóm 2 đã tăng thêm khoảng hơn 500 tỷ đồng so với đầu năm. Tiếp theo bóc tách chi tiết về từng nhóm nợ trong thời gian qua chúng ta có thể thấy trong khi nợ nhóm 3 và nợ nhóm 4 được kiểm soát tốt và có phần giảm dần thì nợ nhóm 5 lại có xu hướng tăng trong 9 quý liên tiếp. Đây là nhóm nợ phải trích lập 100% và sẽ gây áp lực lớn lên nghĩa vụ trích lập của ngân hàng. (Hình 7)

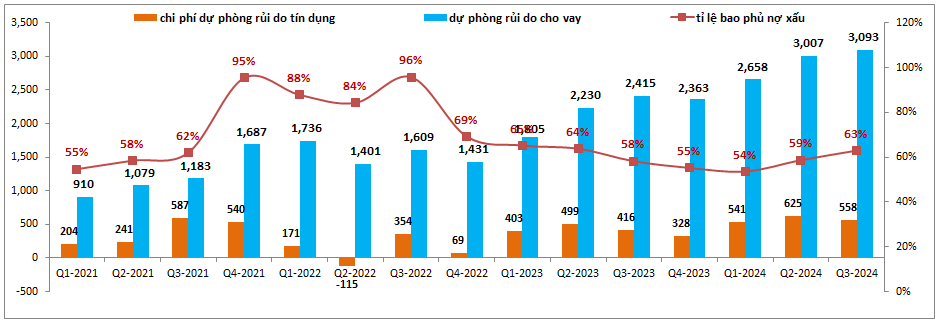

Trong 3 quý gần đây trích lập của ngân hàng cũng có phần tăng lên qua đó giúp tỉ lệ bao phủ nợ xấu cũng có phần cải thiện, tuy nhiên vẫn ở mức thấp với 63% tại Q3-2024. Trong thời gian tới khả năng cao ngân hàng vẫn sẽ phải duy trì mức trích lập cao như vậy để làm dày bộ đệm dự phòng cũng như nghĩa vụ trích lập cho nhóm nợ 5 đang tăng dần trong thời gian qua. Ngoài ra nếu thông tư 02 không được gia hạn trong năm 2025 cũng sẽ là rủi ro khiến trích lập của MSB phải duy trì ở mức cao lâu hơn, thậm chí còn phải tăng lên khi rủi ro hình thành nợ xấu cao hơn trong năm 2025. (Hình 8)

III. Tổng kết và định giá

Như vậy với chỉ việc tăng trưởng tín dụng cao là chưa đủ để giúp kết quả kinh doanh của MSB trong thời gian tới có thể tăng trưởng trở lại khi NIM suy giảm nhanh cùng với đó là trích lập dự phòng vẫn sẽ phải duy trì ở mức cao để làm dày bộ đệm của mình.

Trong thời gian tới chúng ta cần theo dõi thêm về thông tin TT02 liệu có được gia hạn thêm sang 2025 hay không vì nếu được gia hạn thì bức tranh tài chính của ngân hàng sẽ sáng dần lên. Hiện cổ phiếu đang giao dịch tại vùng giá 11.x k/cp tương ứng mức định giá P/B khoảng 0.85 lần. Đây là mức định giá trong vùng thấp nhất lịch sử ngân hàng (P/B khoảng 0.8 lần) và cũng phần nào phản ánh những khó khăn của ngân hàng. Cho định giá Q4-2024 chúng tôi cho rằng sẽ phụ thuộc nhiều vào thông tin tăng lãi suất huy động cũng như việc có gia hạn TT02 hay không. Với giả định TT02 không được gia hạn thì chúng tôi cho rằng mức định giá phù hợp với MSB là khoảng 12-13k/cp cho chu kỳ bctc Q4-2024.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.