Trong quá trình thảo luận tại cuộc họp Quốc hội lần thứ 8 vào tháng 11/2024 vừa qua, Quốc hội đã thông qua Luật Thuế giá trị gia tăng đối với ngành phân bón. Đây là thông tin rất tích cực đối với ngành phân bón sau 10 năm dài chịu ảnh hưởng so với giá phân bón nhập khẩu. Tuy nhiên giá cổ phiếu những doanh nghiệp được kỳ vọng hưởng lợi lớn như DCM, DPM lại trái ngược khi lực bán chốt lời rất mạnh trong khiến giá cổ phiếu giảm sâu. Vậy vì sao có sự xung đột này xảy ra? Trong bài viết này chúng tôi sẽ đưa ra những nhận định và phân tích trong tầm hiểu biết của mình về câu chuyện ngành Phân bón.

I. Những tác động tích cực của Luật Thuế giá trị gia tăng với kết quả kinh doanh

Trong quá khứ, Nghị quyết 71/2014/QH13 đã đưa phân bón vào mặt hàng không chịu thuế giá trị gia tăng từ tháng 1/2025. Theo đó, người dùng cuối sẽ không phải chịu thuế VAT cho phân bón, trong khi các doanh nghiệp phân bón không được hoàn thuế đối với chi phí sản xuất – mà chi phí này chiếm từ 50 – 80% tổng chi phí. Điều này khiến giá phân bón nhập khẩu và nội địa có sự cạnh tranh gay gắt, hệ lụy về sau là việc đầu tư cho các dây chuyền sản xuất và ứng dụng công nghệ của các doanh nghiệp sản xuất phân trong nước bị chậm lại. Một số nhà máy phân bón lớn trong Hiệp hội dây chuyền sản xuất vẫn rất lạc hậu.

Vì thế, khi Luật Thuế mới được áp dụng lên nhóm hàng này, chúng ta có thể thấy rõ một số tác động trực tiếp đến cả người nông dân và doanh nghiệp như sau:

- Đối với người tiêu dùng: Trên lý thuyết, việc thay đổi từ diện “không chịu thuế” sang “chịu thuế VAT 5%” sẽ khiến giá phân bón cao hơn. Tuy nhiên, các công ty cho biết trong bối cảnh cạnh tranh gay gắt như hiện nay – khi mà giá phân bón nhập khẩu đang thấp hơn 3-5% so với nội địa, doanh nghiệp có thể chủ động hạ giá bán trước khi cộng thêm 5% thuế. Theo đó, mức tăng thực tế của giá phân bón sản xuất trong nước sẽ tăng ít hơn mức tăng giá bán của phân bón nhập khẩu, từ đó khuyến khích người nông dân sử dụng phân bón trong nước.

- Đối với doanh nghiệp sản xuất: Khi chuyển sang diện chịu thuế VAT, các doanh nghiệp có thể yêu cầu hoàn thuế dựa trên chi phí sản xuất. Cụ thể hơn, trước đây phân bón không phải chịu thuế đầu ra, nên giá trị VAT của các nguyên liệu đầu vào sẽ không được khấu trừ mà trích lập vào chi phí sản xuất, khiến doanh nghiệp phải tăng giá bán. Ngược lại, khi mặt hàng phân bón chịu thuế 5% đầu ra, thì các khoản VAT đầu vào sẽ được hoàn thuế và doanh nghiệp ghi nhận giảm chi phí so với năm trước.

Điều này chủ yếu đem lại lợi ích cho các nhà sản xuất Ure và DAP bởi có nguyên liệu đầu vào tự nhiên là khí đốt, than, quặng phốt phát. Còn đối với sản xuất phân bón NPK thì không được hưởng lợi nhiều khi cả đầu vào và đầu ra của sản phẩm này đều phải chịu thuế.

Như vậy, việc áp dụng Thuế VAT có lợi đối với ngành sản xuất phân bón trong nước, nhất là với doanh nghiệp sản xuất Ure và DAP. Chúng tôi tổng hợp đánh giá tác động của việc áp thuế cho các mặt hàng phân bón theo bảng 1 dưới đây:

| Doanh nghiệp | Trước: không chịu thuế VAT | Sau: Chịu thuế suất 5% |

| Sản xuất phân bón đơn (Phân Ure, phân lân) và phân DAP | Không được hoàn thuế đầu vào từ 5 -10%

Phải tăng giá bán tương đương với mức tăng của chi phí |

Được hoàn 1 phần thuế VAT đầu vào, hỗ trợ lợi nhuận DN

Giảm giá bán trước khi cộng thêm 5% thuế VAT đầu ra khiến giá bán không đổi nhưng kết cấu giá thành có sự thay đổi |

| Sản xuất phân bón NPK | Phân đơn đầu vào không chịu VAT

Phân phức hợp đầu ra không chịu VAT |

Phân đơn đầu vào chịu VAT

Phân phức hợp đầu ra chịu VAT |

| Nhập khẩu phân bón | Khấu trừ VAT tại nước xuất khẩu

Giá bán không chịu thuế GTGT |

Không được khấu trừ thêm do đã khấu trừ tại nước xuất khẩu

Giá bán tăng thêm 5% so với trước đây |

Trong bối cảnh công suất trong nước đã chững lại, giá phân bón không có nhiều động lực tăng rõ ràng trong năm tới, việc áp thuế VAT đầu ra sẽ thúc đẩy tăng trưởng lợi nhuận của các doanh nghiệp sản xuất phân bón trong năm 2025. Chúng tôi cho rằng khi thuế VAT đi vào hoạt động từ tháng 7/2025, DCM và DPM sẽ lần lượt ghi nhận hoàn thuế đầu vào là khoảng 200 tỷ và 260 tỷ đồng cho niên độ tài chính 2025. Tuy nhiên, mức tăng tính theo con số tương đối sẽ khác nhau, bởi mức nền năm nay của DCM cao hơn so với DPM do: 1) Chi phí khấu hao đã hết từ Q4/23 giúp DCM cộng thêm mỗi quý khoảng 220 tỷ đồng lợi nhuận; 2) Công ty có mua lại 100% vốn của Cty phân bón Việt Hàn để tăng năng lực sản xuất NPK lên 660 nghìn tấn/năm. Vì thế, chúng tôi cho rằng những điều này tạo nên mức nền so sánh cao trong năm 2024 và lợi nhuận trong năm 2025 sẽ tăng nhẹ hơn so với DPM nhưng vẫn sẽ duy trì ở mức 2 con số.

II. Vậy vì sao giá cổ phiếu lại phản ứng trái chiều khi Luật được thông qua?

Có thể thấy khi Luật được áp dụng vào thực tế sẽ giúp doanh nghiệp trong ngành phân bón ghi nhận mức hoàn thuế đầu vào, nhất là các doanh nghiệp sản xuất phân đơn (ure và phân lân) và phân DAP. Nhưng trên thực tế, khi Quốc hội thông qua ngày 26/11 vừa qua thì các cổ phiếu trong ngành như DCM, DPM, DDV đều xuất hiện lực bán khá mạnh. Vậy lý do là vì đâu?

Theo chúng tôi, có một vài lý do để giải thích cho sự kiện trên:

Một là, đây là một sự kiện có lợi cho doanh nghiệp, giúp tăng lợi nhuận nhưng trên thực tế việc này lại không đến từ việc mở rộng sản xuất kinh doanh. Theo quan sát của chúng tôi, thông thường khi giá cổ phiếu tăng trưởng cùng với việc mở rộng hoạt động kinh doanh sẽ mở ra chu kì tăng trưởng mới cho doanh nghiệp. Trong khi đó, việc hoàn thuế sẽ chỉ giúp tăng trưởng lợi nhuận trong chu kì 04 quý, không giúp giá bán thực tế tăng theo, nên thị trường sẽ không đánh giá quá cao thông tin như vậy. Tuy nhiên, chúng tôi cũng xin lưu ý rằng việc nhận được ưu đãi thuế có thể giúp các doanh nghiệp thêm động lực để tăng trưởng trong dài hạn. Đây sẽ là câu chuyện trong dài hạn để nhà đầu tư có thể cân nhắc thêm việc đưa các cổ phiếu ngành phân bón vào danh mục đầu tư của mình.

Hai là, đối với doanh nghiệp sản xuất thì chi phí đầu vào (khí, than đá, dầu mỏ) và giá bán đầu ra (giá phân Ure) sẽ quyết định rất nhiều đến tình hình kinh doanh.

- Giá chi phí giá khí đầu vào được dự báo sẽ giảm trong năm 2025 theo IEA do 3 nguyên nhân: 1) Rủi ro gián đoạn nguồn cung thấp hơn (công suất sản xuất dầu thô dư thừa và Lybia đã bắt đầu sản xuất trở lại từ tháng 10 để bù đắp sản lượng thiếu hụt nếu xảy ra gián đoạn nguồn cung); 2) nhu cầu dầu tiếp tục tăng trưởng, nhóm OPEC+ có thể tiến hành nới lỏng sản lượng cắt giảm ở năm 2025; và 3) lực tiêu thụ dầu tại Trung Quốc có dấu hiệu chậm lại nhanh chóng trong khi mức tồn kho không tăng quá nhiều cho thấy phần còn lại của Châu Á vẫn đang bù đắp một phần cho sự sụt giảm từ nhu cầu này. Tổng hợp các yếu tố trên, chúng tôi cho rằng giá dầu thô sẽ dao động ở mức 70-80$/thùng giúp chi phí giá đầu vào duy trì ở mức thấp hơn so với cùng kỳ. (Hình 2)

- Giá bán Ure đầu ra: Chúng tôi cho rằng giá bán Ure bình quân trong năm 2025 sẽ giảm bởi nguồn cung đã dồi dào hơn: 1) các nhà máy Ure tại Ai Cập hoạt động bình thường trở lại sau khi tình trạng nắng nóng kéo dài đã gây mất điện ở một số khu vực; 2) Mức chênh lệch giữa công suất sản xuất và nhu cầu thực tế ngày càng kéo dài, từ mức 53,4 triệu tấn trong 2024 lên 55,5 triệu tấn trong 2027 (theo con số dự báo của Hiệp hội Phân bón Quốc tế IFA). Vì thế, diễn biến giá phân sẽ không quá tích cực cho các doanh nghiệp bán lẻ trong ngành. (Hình 3)

Sau khi phân tích kỹ lưỡng về giá chi phí đầu vào, cũng như giá bán đầu ra thì có thể thấy tình hình kinh doanh trong năm tới của các doanh nghiệp trong ngành phân bón sẽ không có nhiều thay đổi. Bên cạnh đó, Luật Thuế mới được áp dụng từ tháng 7/25, mà trong khoảng thời gian hơn 6 tháng này sẽ có rất nhiều thông tin có thể xảy ra tác động lên giá Urea, trong khi thị trường hiện tại dòng tiền khá yếu nên hiện tượng chốt lời khi giá cổ phiếu đạt 10% là điều bình thường.

III. Tổng kết

Tóm tắt lại, chúng tôi nhận định rằng Luật Thuế GTGT mới sẽ đem lại ảnh hưởng rất tích cực cho các doanh nghiệp ngành phân bón. Tuy nhiên, mức tăng này không đến từ hoạt động mở rộng sản xuất kinh doanh nên sẽ không được đánh giá quá cao. Ngoài ra, việc hoàn thuế sẽ áp dụng từ tháng 7/2025, trong khi giá phân bón sẽ không có nhiều diễn biến tích cực trong thời gian tới, nên việc nhóm cổ phiếu ngành phân bón bị chốt lời trong giai đoạn tiền yếu như này hoàn toàn dễ hiểu. Chúng tôi cũng lưu ý rằng, việc áp dụng thuế suất này sẽ kích thích người dân trong nước sử dụng phân nội địa, từ đó có thể mở ra câu chuyện xây dựng nhà máy mới, tăng công suất,… nhưng đó sẽ là câu chuyện dài hạn của sự tăng trưởng bền vững. Còn hiện tại, với thông tin giá phân bón như hiện nay thì chúng tôi cho DCM và DPM đang ở vùng định giá phù hợp.

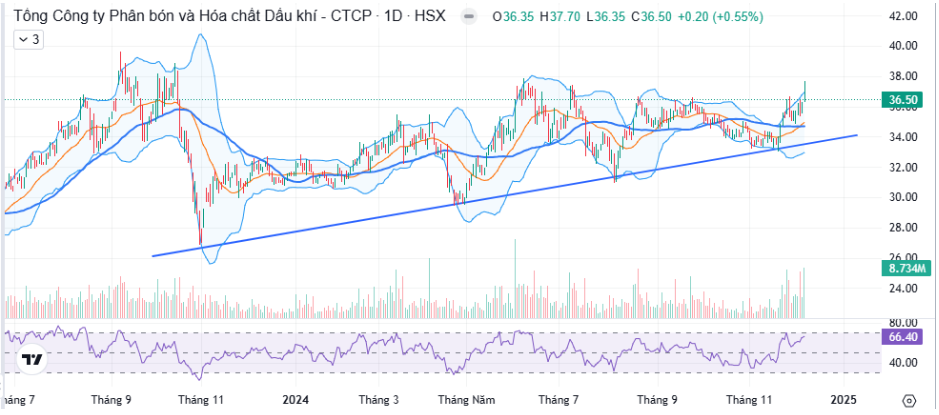

Xét về kĩ thuật một số cổ phiếu lớn trong ngành phân bón, hiện nay DCM đang giao dịch trong biên độ khá hẹp, trong vùng giá 36.000 – 38.000. Vùng 38 có lẽ là một vùng cản khá cứng khi các thông tin hỗ trợ tích cực đều đã được công bố nhưng giá cổ phiếu không thể bứt phá. Nhà đầu tư nhanh nhẹn hoàn toàn có thể giao dịch quanh biên giá này. (Hình 4)

Tương tự DCM, DPM cũng đang ở vùng cản khá cứng quanh mốc 36.000 – 37.000. Chúng tôi cho rằng cần những thông tin tích cực hơn về tình hình kinh doanh mới có thể giúp giá cổ phiếu bật tăng qua vùng cản lớn này. (Hình 5)

Tương tự những cổ phiếu lớn trong ngành phân bón, DDV cũng đang xây nền quanh vùng 16 – 18.000. Sáng 6/12 có thông tin khiến cả ngành phân bón dậy sóng, đó là Trung Quốc tạm ngừng xuất khẩu mặt hàng DAP/MAP – là mặt hàng chủ đạo của DDV. Tuy nhiên sau khoảng thời gian tăng giá mạnh mẽ vào buổi sáng, phiên chiều ngày 6/12 cho thấy thị trường vẫn đang rất khắt khe trong việc lựa chọn mã cổ phiếu để đầu tư. So với DCM và DPM thì do DDV có sản phẩm trực tiếp là DAP nên vẫn giữ được mức tăng giá khá tốt (+3.95%) so với thị trường chung. (Hình 6)

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.