Trong bối cảnh ông Trump sắp chính thức nhậm chức tổng thống của Mỹ đã giúp ngành KCN nói chung và SIP nói riêng có thêm nhiều kỳ vọng trong thời gian tới. Vậy cổ phiếu có nội tại như thế nào để có thể tận dụng được tiềm năng này và liệu SIP có phải là cổ phiếu đáng chú ý trong ngành KCN hay không? Chúng tôi sẽ đi bóc tách và phân tích chi tiết trong bài viết này để giúp quý nhà đầu tư có thể trả lời được các câu hỏi ở trên một cách rõ ràng nhất.

I. Kết quả kinh doanh

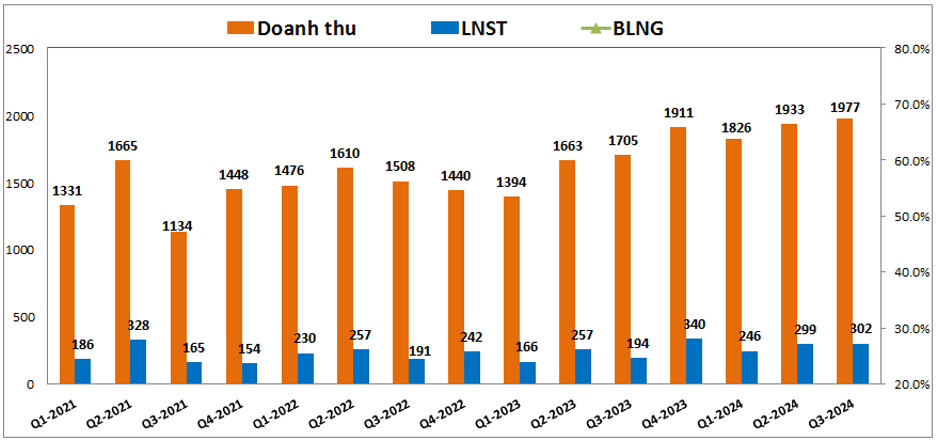

Như thường lệ chúng ta cũng sẽ điểm qua kết quả kinh doanh của công ty trước để hiểu được cách vận hành, cách hạch toán, tỉ trọng đóng góp của từng mảng. Từ đó sẽ giúp chúng ta có những đầu mối quan trọng để đi phân tích sâu hơn trong các phần sau của bài viết. Cụ thể, Q3-2024 SIP ghi nhận doanh thu thuần đạt 1,977 tỷ đồng, tăng 16% yoy. Lợi nhuận sau thuế đạt 302 tỷ đồng, tăng 55.7% yoy. (Hình 1)

Nguyên nhân giúp cho lợi nhuận của công ty tăng trưởng mạnh hơn so với tăng trưởng doanh thu là do trong Q3-2024 biên lợi nhuận gộp đã được cải thiện từ 12.8% lên 15%. Ngoài ra hoạt động tài chính cũng đem lại lợi nhuận tốt hơn trong khi các chi phí không tăng mà chỉ đi ngang so với cùng kỳ nên lợi nhuận ghi nhận tăng tốt so với cùng kỳ.

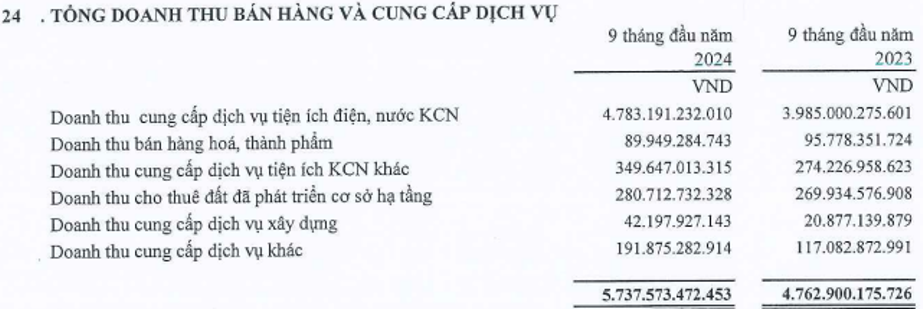

Bóc tách từng mảng kinh doanh chúng ta có thể thấy các mảng kinh doanh của công ty trong 9 tháng đầu năm 2024 đều tăng trưởng khá đều so với cùng kỳ 2023 và tỉ trọng đóng góp lớn nhất là mảng dịch vụ điện nước KCN với 83.4%. Tiếp theo là dịch vụ khác KCN với 6.1%, cho thuê đất KCN với 4.9% và các mảng còn lại với 5.6%. (Hình 2)

Nhìn tỉ trọng đóng góp của các mảng vào KQKD của SIP chúng ta có thể thấy một điều khá lạ là đây là công ty cho thuê đất KCN nhưng tỉ trọng đóng góp của mảng cho thuê đất lại rất thấp trong khi mảng kinh doanh điện nước lại rất cao (chỉ kinh doanh điện nước cho các KCN mà công ty quản lý). Chả lẽ kinh doanh điện nước lại lãi lớn và có doanh thu lớn được hơn việc cho thuê đất rất nhiều?

Nguyên nhân thực ra không phải vậy, bản chất thì mảng cho thuê đất KCN vẫn là mảng quan trọng nhất và cũng mang lại doanh thu lớn cho công ty. Nhưng do SIP hạch toán khoản doanh thu này theo cách là chia đều theo thời hạn cho thuê (thường là 50 năm) nên khi chia nhỏ ra sẽ khiến doanh thu mảng này bị nhỏ đi nhưng ưu điểm là doanh thu lợi nhuận sẽ đều và tăng nhẹ (khi cho thuê được thêm) qua từng năm. Nhược điểm của phương pháp này là không phản ánh đúng thực chất kinh doanh của từng năm thực tế so với trên báo cáo. Ví dụ cả năm mà SIP không cho thuê thêm được bất kỳ mảnh đất nào thì công ty vẫn ghi nhận doanh thu và lợi nhuận gần như tương đương năm trước có thể là cho thuê được rất nhiều.

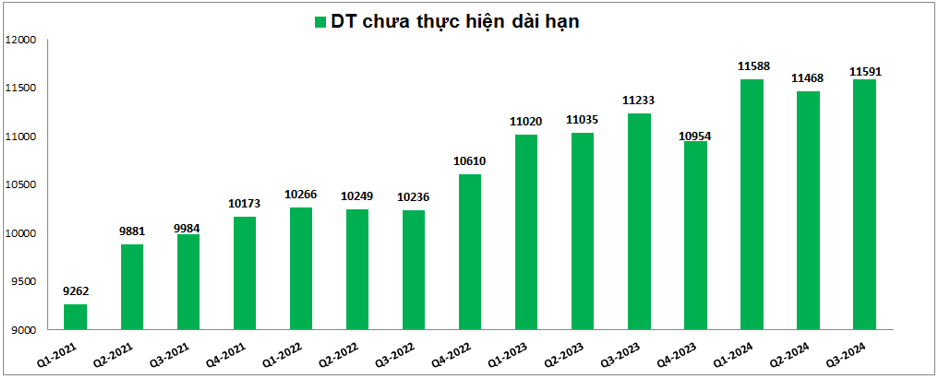

Do đặc thù của phương pháp này có ưu và nhược điểm riêng (nhưng chúng tôi đánh giá nhược điểm nhiều hơn ưu điểm trên góc độ nhà đầu tư) nên chúng ta lại phải nhìn sang chỉ số khác khi phân tích tình hình kinh doanh của SIP thay vì nhìn vào doanh thu lợi nhuận như các công ty khác. (Hình 3)

Chỉ số đó như hình trên đó chính là chỉ số doanh thu chưa thực hiện dài hạn của SIP. Bản chất đây chính là khoản tiền mà công ty đã cho thuê đất và thu tiền về nhưng trên báo cáo tài chính lại chưa được ghi nhận vào doanh thu. Với các công ty hạch toán theo phương pháp hạch toán toàn bộ thì khoản này đã được ghi nhận vào doanh thu rồi và nếu chiếu theo phương pháp này thì SIP đã có thêm hơn 11k tỷ đồng hạch toán cho các năm vừa qua và đây là con số hết sức lớn so với tầm vóc của SIP.

Nếu nhìn vào chỉ số trên chúng ta có thể thấy doanh thu chưa thực hiện của SIP tăng lên khá tốt trong các năm gần đây (tăng hơn 2k tỷ đồng trong gần 3 năm qua dù mỗi năm đã hạch toán khoảng 350-400 tỷ đồng doanh thu mảng cho thuê đất KCN). Cụ thể hơn về hoạt động cho thuê cũng như các mảng kinh doanh quan trọng khác chúng tôi sẽ phân tích chi tiết trong phần dưới của bài viết.

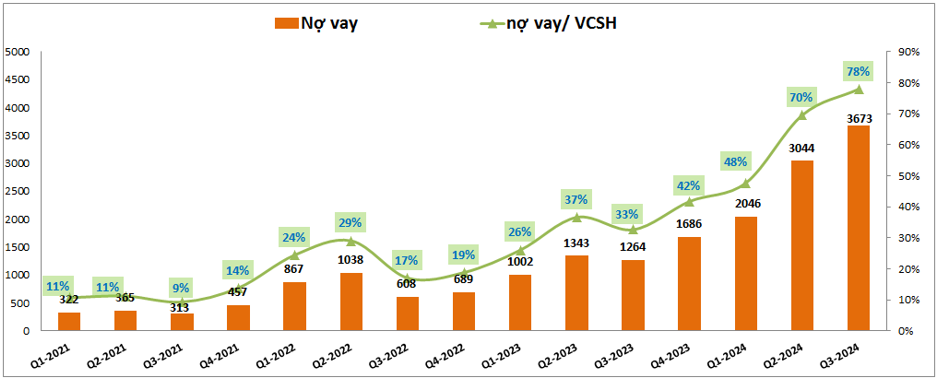

Tiếp theo về tài chính doanh nghiệp, đầu tiên về nợ vay, trong năm 2024 tình hình nợ vay của công ty có xu hướng tăng khá mạnh lên hơn 3,600 tỷ đồng (tăng mạnh khoảng 2k tỷ đồng so với đầu năm), tỷ lệ nợ vay/VCSH cũng tăng lên 78%. (Hình 4)

Tuy nhiên với khoản đầu tư tài chính ngắn hạn cộng với khoản tiền mặt của công ty lên tới hơn 4,800 tỷ đồng thì rủi ro tài chính của công ty là không có và chúng tôi đánh giá sức khỏe tài chính của công ty vẫn là rất tốt. Chỉ là do cách hạch toán khiến cho cục tiền mặt lớn trong khi cần vốn thì cục vay nợ cũng tăng lên tương ứng. Còn nguyên nhân khiến nợ vay của công ty tăng mạnh trong các quý gần đây là do SIP đang tập trung đẩy vốn vào nhanh nhằm giải phóng mặt bằng cho KCN Phước Đông GD3 theo đơn giá cũ để qua đó giúp giảm giá vốn đất trong tương lai cho công ty (giảm chi phí GPMB).

II. Các mảng kinh doanh chính

1. Mảng cho thuê đất KCN

Dù trên báo cáo tỉ trọng đóng góp doanh thu mảng cho thuê đất KCN của SIP chỉ chiếm 4.9% nhưng nếu áp dụng phương pháp hạch toán toàn phần như đa phần các công ty KCN khác trên sàn thì đây mới là mảng quan trọng nhất đối với công ty cả về doanh thu lẫn lợi nhuận. Chưa kể các mảng kinh doanh còn lại của công ty đa phần đều là “ăn theo” mảng cho thuê đất nên có cho thuê đất được thì các mảng còn lại mới phát triển tốt được.

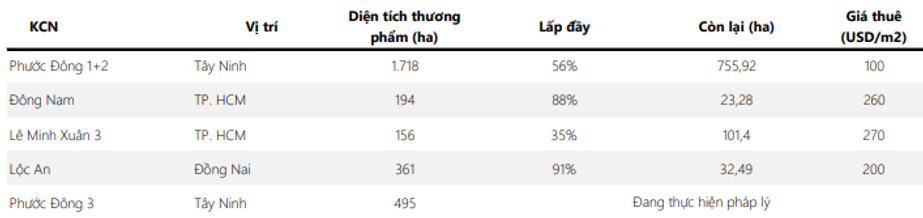

Hiện tại SIP đang sở hữu và hoạt động cho thuê tại 4 KCN là KCN Phước Đông, KCN Đông Nam, KCN Lê Minh Xuân và KCN Lộc An – Bình Sơn với một vài thông tin cơ bản như hình 5 dưới đây:

Chi tiết hơn về từng KCN như các gạch đầu dòng dưới đây:

- KCN Phước Đông: Đây là KCN có diện tích thương phẩm lớn nhất của SIP với hơn 2,000ha chia làm 3 giai đoạn và hiện đang còn lại khoảng 756ha sẵn sàng cho thuê cũng như gần 500ha của GD3 đang trong giai đoạn GPMB. KCN nằm tại Tây Ninh nên giá thê và tốc độ cho thuê hàng năm cũng là khá chậm với chỉ khoảng 70-100$/m²/chu kỳ thuê và mỗi năm chỉ cho thuê được khoảng 30ha. Tuy nhiên trong thời gian tới KCN sẽ có 2 điểm nhấn chính. Một là hạ tầng giao thông đi qua KCN đang được hoàn thành sẽ là động lực lớn giúp KCN kết nối tốt với các vùng trọng điểm, các hạ tầng đáng chú ý như cao tốc Mộc Bài – tp HCM (dự kiến hoàn thành năm 2027). Thứ 2 là trong các quý gần đây SIP đang đẩy mạnh tiến độ GPMB cho KCN Phước Đông GD3 để tận dụng lợi thế chi phí đầu tư thấp, đây là yếu tố quan trọng giúp SIP duy trì được mức giá cạnh tranh thấp trong bối cảnh giá cho thuê đang tăng lên cao qua đó kỳ vọng sẽ tăng diện tích cho thuê trong các năm tới lên 40-50ha mỗi năm.

- KCN Lộc An – Bình Sơn: Đây là KCN có diện tích lớn thứ 2 của SIP sau Phước Đông với tổng diện tích thương phẩm khoảng 361ha và hiện đã được lấp đầy 91ha, còn lại khoảng 32.5ha sẵn sàng cho thuê. KCN nằm ở sát sân bay Long Thành và cạnh 4 trục đường cao tốc chính là Bến Lức – Long Thành, Biên Hòa – Vũng Tàu, Phan Thiết – Dầu Giây và Long Thành – Dầu Giây nên có lợi thế khá lớn về hạ tầng giúp giá cho thuê duy trì ở mức cao trên 200$/m²/ chu kỳ thuê.

- KCN Đông Nam và Lê Minh Xuân 3: Đây là 2 KCN của SIP nằm tại HCM, trung tâm kinh tế của phía nam nên giá thuê là rất cao cũng như hạ tầng kết nối rất tốt. Hiện còn rất ít KCN còn diện tích cho thuê tại HCM nên 2 KCN trên có lợi thế lớn trong việc duy trì mức giá cho thuê cao trên 260$/m²/ chu kỳ thuê. Hiện KCN Đông Nam đã lấp đầy khoảng 88% và còn khoảng hơn 23ha để cho thuê, KCN Lê Minh Xuân đã lấp đầy 35% và còn 101.4ha sẵn sàng cho thuê. Tuy nhiên công ty đang định hướng và xây dựng sang dạng nhà xưởng cho thuê tại 2 KCN này là chính bên cạnh việc cho thuê đất để giúp tối ưu lợi nhuận cho thuê cũng như tiếp cận được tới nhiều nhóm khách hàng khác nhau hơn.

Như vậy chúng ta thấy SIP đang sở hữu 4 KCN và cả 4 hiện đều vẫn đang còn diện tích đất sẵn sàng cho thuê khá lớn, đủ đáp ứng nhu cầu thuê trong ít nhất 2 năm tới. Vị trí các KCN cũng đang khá đắc địa cũng như tiềm năng lớn về hạ tầng trong tương lai. Pháp lý đã ok nên chúng tôi đánh giá khá cao về tiềm năng của SIP trong việc cho thuê đất KCN.

2. Các mảng kinh doanh khác ăn theo KCN

Các mảng kinh doanh còn lại của SIP bao gồm kinh doanh điện nước phục vụ tại KCN, kinh doanh dịch vụ tiện ích khác trong KCN và một vài mảng khác. Đặc điểm chung của các mảng này đều là kinh doanh các dịch vụ “ăn theo” tại các KCN cho các khách hàng để thu thêm lợi nhuận về cho công ty. Cụ thể từng mảng như sau:

- Mảng kinh doanh điện nước: Với việc sở hữu 4 KCN đã đi vào hoạt động và đang tiếp tục cho thuê giúp SIP có tệp khách hàng ổn định trong việc cung cấp các dịch vụ đi kèm như điện nước. SIP là một trong những công ty hiếm hoi trong ngành được phép cung cấp dịch vụ điện nước trong KCN mà SIP vận hành giúp cho công ty tối ưu được lợi nhuận từ mảng dịch vụ. Hiện SIP đang sở hữu 4 nhà máy cấp nước trong đó 3 nhà máy tại KCN Phước Đông và 1 tại KCN Đông Nam với tổng công suất hơn 115,000 m³/ngày đêm. Tại KCN Phước Đông nhờ nguồn nước dồi dào từ hồ Dầu Giếng giúp cho công ty có đầu vào thấp, luôn đảm bảo đủ cung ứng lượng nước lớn cho cả KCN hiện tại và trong tương lai. Ngoài ra với việc giá điện tăng thêm 5% cũng là động lực giúp mảng kinh doanh điện của SIP sẽ tốt hơn trong tương lai.

- Các mảng khác ăn theo KCN cũng mang lại nguồn doanh thu lợi nhuận ổn định cho SIP trong thời gian tới, ngoài ra SIP còn có mảng BĐS Khu dân cư cũng có thể được kỳ vọng trong tương lai xa hơn khi các KCN được lấp đầy, nhu cầu nhà ở của cán bộ công nhân viên tại KCN cũng sẽ giúp cho mảng KDC phát triển các sản phẩm nhà phù hợp. Hiện do nhu cầu quanh 4 KCN chưa quá lớn nên SIP chưa đẩy mạnh phát triển quỹ đất cho sản phẩm này mà mới chỉ đang phát triển 1 KDC tại KCN Phước Đông. Sản phẩm chính của dự án bao gồm khu chung cư, khu biệt thự và KDC Thuận Lợi. Dự án sẽ được triển khai dần theo từng giai đoạn và GD1 có diện tích tổng khoảng 247ha, trong đó diện tích thương phẩm khoảng 111ha. Tuy nhiên do lượng khách hàng đặc thù mà chúng tôi cho rằng tốc độ triển khai và bán hàng của các sản phẩm này sẽ là khá lâu và triển khai từ từ chứ không nhanh và đột biến được.

III. Tổng kết và định giá

Như vậy với những phân tích ở trên chúng ta thấy SIP cũng có quỹ đất sẵn sàng cho thuê và quỹ đất gối đầu là rất lớn đủ cho công ty có thể cho thuê thoải mái trong nhiều năm nữa. Vị trí các KCN cũng khá tiềm năng tại khu vực phía nam như HCM, Đồng Nai và Tây Ninh. Ngoài ra còn một thông tin khiến SIP khá hấp dẫn đó chính là công ty có thể sẽ chuyển phương pháp hạch toán mảng cho thuê đất KCN từ hạch toán từng phần sang hạch toán một lần luôn kể từ sau năm 2025 giống như nhiều doanh nghiệp KCN khác trên sàn. Như vậy với hơn 11k tỷ đồng doanh thu chưa hạch toán nếu hạch toán một lần sẽ khiến báo cáo tài chính của SIP rất nổi bật cũng như hợp với “sở thích” của nhà đầu tư hơn.

Chúng tôi đánh giá cao tiềm năng của SIP trong ngành và cơ hội có thể sáng hơn nữa nếu Trump lên mà có các chính sách giúp có lợi cho ngành KCN thu hút vốn FDI tốt hơn giống như những gì đã xảy ra trong năm 2019. Hiện SIP đang giao dịch trong vùng giá 82-84k/cp và chúng tôi cho rằng khả năng cao giá cổ phiếu sẽ dao động quanh vùng này để chờ đợi cho tới khi Trump chính thức nhậm chức và có các chính sách đầu tiên rồi sẽ có những vận động tiếp theo và khả năng cao sẽ là những vận động tích cực để hướng lên các vùng giá cao hơn như 9x trong quý tới. Chúng ta cần cập nhật về các chính sách này trong thời gian tới để có đánh giá và định giá chính xác hơn nữa với cp SIP. Chúng tôi sẽ liên tục cập nhật tới các khách hàng trong thời gian tới khi chính sách ra.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.