TCB đã ra bctc Q4 và chúng ta sẽ cùng nhau đi cập nhật báo cáo mới nhất của ngân hàng để xem những điểm nhấn lớn nhất trên báo cáo này là gì và TCB có mang lại cơ hội đầu tư lớn hơn hay không nhé.

I. Kết quả kinh doanh

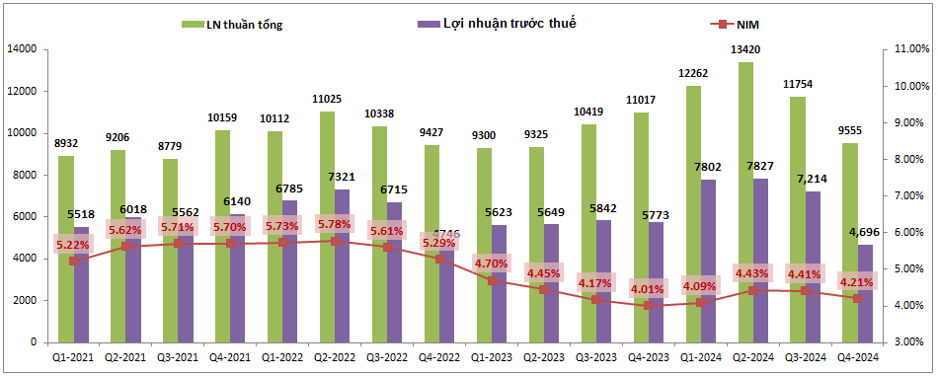

Như thường lệ chúng ta cũng sẽ cập nhật nhanh kết quả kinh doanh và chỉ số kinh doanh của ngân hàng. Kết thúc Q4-2024 kết quả kinh doanh của TCB ghi nhận mức sụt giảm khá nhiều khi tổng lợi nhuận thuần đạt 9,555 tỷ đồng, giảm 13.3% yoy. Lợi nhuận trước thuế của ngân hàng đạt 4,696 tỷ đồng, giảm 19.7% yoy và giảm khá mạnh trên 35% so với kết quả 3 quý đầu năm 2024 của ngân hàng. (Hình 1)

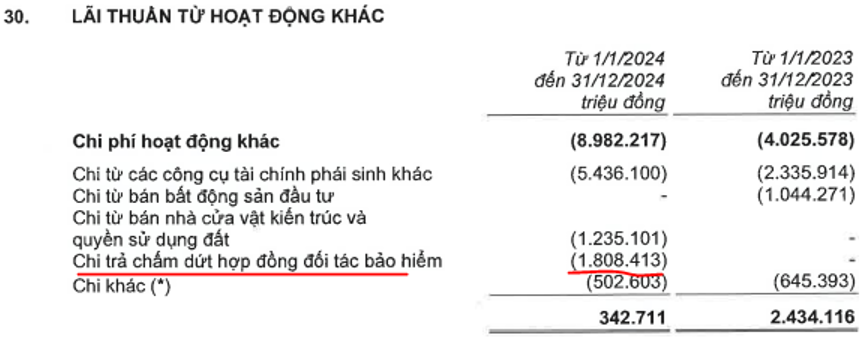

Nếu ai đã theo dõi cổ phiếu này thì đều có thể biết Q4 này TCB phải ghi nhận chi phí bất thường lên tới 1,808 tỷ đồng do chấm dứt hợp động với Manulife từ đó làm ảnh hưởng mạnh tới tổng lợi nhuận thuần cũng như lợi nhuận sau thuế của ngân hàng. (Hình 2)

Bóc tách từng mảng kinh doanh chúng ta thấy mảng tín dụng vẫn duy trì tăng trưởng khá tốt với thu nhập lãi thuần tăng 13.2% yoy. Tuy nhiên 2 mảng kinh doanh khác chiếm tỉ trọng cao còn lại là dịch vụ và kinh doanh ngoại hối lại ghi nhận sự sụt giảm khá nhiều so với cùng kỳ. Cụ thể hoạt động dịch vụ ghi nhận lợi nhuận 1,463 tỷ đồng, giảm mạnh 41.4% yoy. Nguyên nhân tới từ hoạt động thanh toán và tiền mặt giảm khá mạnh doanh thu khi chỉ ghi nhận doanh thu 1,762 tỷ đồng, giảm mạnh 30.8% yoy ( cùng kỳ ghi nhận 2,545 tỷ đồng doanh thu), trong khi đó chi phí hoạt động thanh toán lại không giảm theo mà vẫn tương đương cùng kỳ khiến cho lợi nhuận giảm mạnh. Với mảng kinh doanh ngoại hối, Q4-2024 còn ghi nhận âm 424 tỷ đồng trong khi cùng kỳ là lãi 313 tỷ đồng, tức mức chênh lệch lên tới 737 tỷ đồng giữa 2 kỳ. Với mảng chính và chiếm tỉ trọng lớn nhất là tín dụng chúng tôi sẽ bóc tách và phân tích chi tiết hơn trong phần dưới của bài viết.

II. Tín dụng và chất lượng tài sản

1. Mảng tín dụng

Đây là mảng kinh doanh cốt lõi của ngân hàng và đóng góp tỉ trọng lợi nhuận lên tới 90% trong Q4-2024. TCB vẫn được biết đến là ngân hàng luôn nằm trong top những ngân hàng có tăng trưởng tín dụng cao nhất toàn ngành. Mảng tín dụng liên quan chính tới 2 nguồn là tín dụng đầu ra và huy động đầu vào.

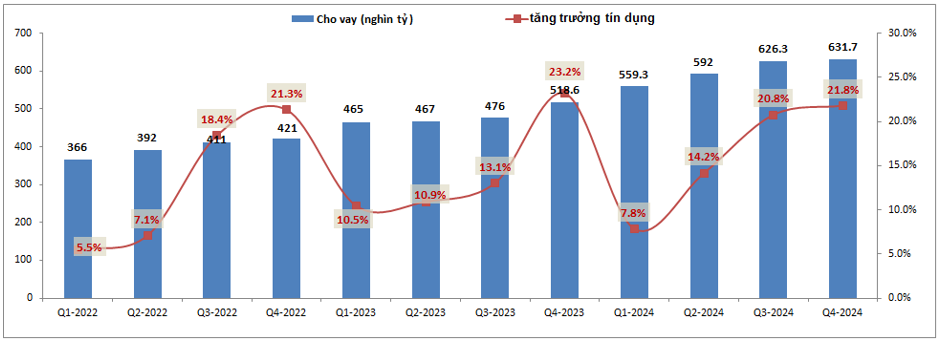

Về đầu ra chỉ số tăng trưởng tín dụng là quan trọng nhất khi đây là chỉ số cho biết khả năng cho vay của ngân hàng được nhiều hay ít. Kết thúc năm 2024 TCB đạt tăng trưởng tín dụng khoảng 21.8%, cao hơn nhiều so với mức trung bình toàn ngành (khoảng 15%). Tuy nhiên con số này vẫn thấp hơn kết quả mà ngân hàng đã đạt được trong năm 2023 với 23.2%. (Hình 3)

Về đối tượng khách hàng, TCB vẫn tập trung tỉ trọng cho vay lớn nhất vào mảng BĐS với các đối tác quen thuộc như Vingroup, Masterise, Sungroup, Ecopark, Euro Window, …. Tỉ trọng cho vay mảng BĐS tính đến cuối 2024 chiếm tới 30.88%. Tuy nhiên nếu so với 2023 thì tỉ trọng này đã giảm khá nhiều từ 35.2% về 30.8%. Các mảng có tỉ trọng tín dụng tăng tốt trong năm 2024 bao gồm bán lẻ, sản xuất và công nghệ.

Trong năm 2025 nhà nước đang đặt quyết tâm rất cao khi giao chỉ tiêu tăng trưởng tín dụng toàn ngành đạt 16% và điều này cũng là cơ sở để tin tưởng TCB cũng sẽ tiếp tục duy trì được đà tăng trưởng tín dụng cao của mình. Trong năm 2025 nhiều dự án BĐS lớn của các đối tác như Vin Cổ Loa, Vin Đan Phượng, … vẫn sẽ tiếp tục ra hàng với quỹ sản phẩm rất lớn sẽ là động lực để TCB có thể tăng trưởng mạnh hơn mảng cho vay mua nhà của mình.

Ngoài ra nhà nước đang thể hiện ý chí rất lớn khi cố gắng hết sức duy trì nền lãi suất ở mức thấp để hỗ trợ cho nền kinh tế phục hồi tốt cũng là động lực lớn giúp cho tín dụng chung của toàn ngành có thể kỳ vọng tăng tốt trong năm 2025 tới.

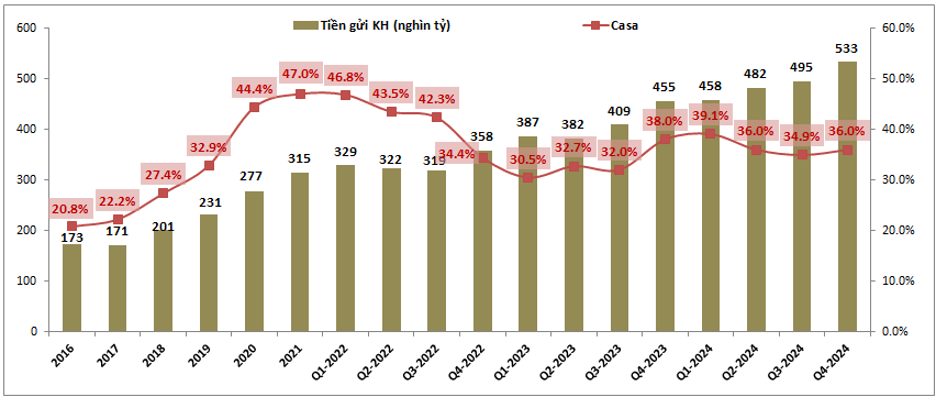

Về huy động đầu vào, trong các quý trước TCB đối mặt với khó khăn khi tốc độ tăng của nguồn tiền huy động thấp hơn so với tốc độ tăng của cho vay cũng như Casa liên tục giảm trong 2 quý 2 và 3 của năm 2024 sẽ ảnh hưởng tới tín dụng cho vay của ngân hàng. Tuy nhiên trong Q4-2024 tiền gửi khách hàng đã tăng khá tốt lên 533 nghìn tỷ đồng và casa cũng hồi phục lên 36% so với 34.9% của quý trước. Điều này đã giúp cho ngân hàng đảm bảo lượng tiền cho vay trong thời gian tới cũng như không gặp nhiều áp lực về giá vốn khi nền lãi suất vẫn duy trì ở mức thấp cũng như tăng không đáng kể trong thời gian qua. (Hình 4)

Tổng quan lại chúng tôi thấy rằng TCB có nhiều lợi thế và nền tảng vững chắc để có thể tiếp tục duy trì tăng trưởng tín dụng và kinh doanh mảng tín dụng tốt trong năm 2025 nhờ những cơ sở sau:

- Triển khai nhiều gói vay mua nhà cho các đại dự án trong năm 2025 của các đối tác lớn có mối quan hệ thân thiết.

- Cổ đông lớn của TCB là Masan làm trong ngành bán lẻ, tiêu dùng cũng là kênh giúp mảng cho vay bán lẻ dễ dàng xâm nhập và khai thác thị trường trong giai đoạn hồi phục sắp tới.

2. Bức tranh tài chính

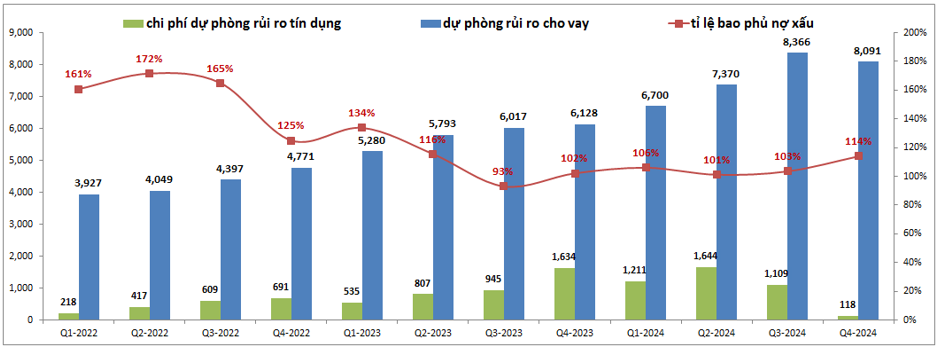

Về bức tranh tài chính của ngân hàng, đáng chú ý đó là các khoản trích lập của ngân hàng trong Q4 vừa qua là rất thấp và gần như không trích lập do Q4 ngân hàng phải ghi nhận khoản chi phí bất thường lớn với hơn 1,808 tỷ đồng như đã phân tích ở trên nên để đảm bảo lợi nhuận không giảm quá mạnh nên ngân hàng đã gần như không trích lập trong Q4 vừa qua.

Cụ thể chi phí dự phòng rủi ro tín dụng của ngân hàng chỉ ghi nhận 118 tỷ đồng, thấp hơn rất nhiều con số trên 1,000 tỷ đồng trong 4 quý gần đây. Ngoài ra dự phòng rủi ro cho vay cũng ghi nhận giảm từ 8,366 tỷ đồng trong Q3-2024 xuống còn 8,091 tỷ đồng vào cuối Q4-2024. (Hình 5)

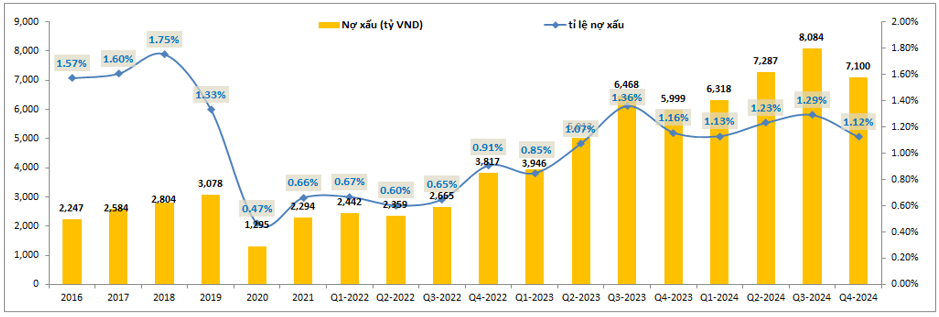

Dù dự phòng cho vay giảm nhưng tỉ lệ bao phủ nợ xấu của TCB vẫn tăng lên 114% sau Q4 nhờ việc nợ xấu và tỉ lệ nợ xấu của ngân hàng trong Q4 được kiểm soát và giảm khá tốt. Cụ thể nợ xấu cuối Q4 chỉ ghi nhận 7,100 tỷ đồng, giảm 984 tỷ đồng so với Q3 gần nhất. Tỉ lệ nợ xấu cũng giảm từ 1.29% xuống còn 1.12%. Đây là tỉ lệ thấp hơn nhiều so với trung bình ngành cũng phần nào cho thấy chất lượng tài sản khá tốt của TCB so với mặt bằng chung của ngành. (Hình 6)

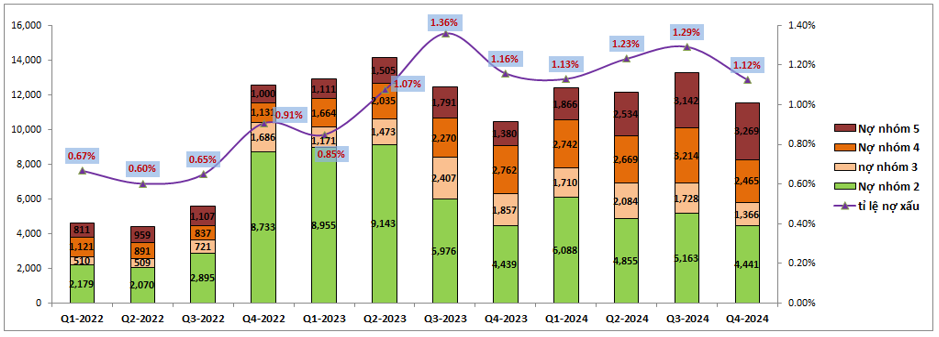

Bóc tách nhóm nợ của TCB có thể thấy trong Q4 vừa qua nợ xấu giảm chủ yếu tới từ giảm nợ nhóm 3 và nhóm 4, trong đó đáng chú ý nhất là nợ nhóm 4 khi đa giảm từ 3,214 tỷ đồng xuống 2,465 tỷ đồng. (Hình 7)

Ngoài ra nợ nhóm 2 cũng đang trong xu hướng giảm từ 2023 cho tới nay giúp cho áp lực gia tăng nợ xấu của TCB giảm đáng kể dù cho sắp tới thông tư 02 hết hiệu lực.

Như vậy chúng ta có thể thấy chất lượng tài sản của TCB đang tốt dần lên sau giai đoạn khó khăn 2 năm qua. Ngân hàng đang từng bước kiểm soát nợ xấu cũng như làm dày bộ đệm của mình trong thời gian tới. Trong 2025 có thể ngân hàng vẫn sẽ duy trì mức trích lập tương đương như 3 quý đầu năm 2024 nhằm tăng bộ đệm dự phòng trước khi nghĩ tới việc hạ trích lập để tăng trưởng lợi nhuận trong tương lai.

III. Tổng kết và định giá

Với những phân tích ở trên chúng ta có thể rút ra những điểm nhấn chính của TCB trong vài luận điểm sau:

- Kết quả kinh doanh Q4 bị ảnh hưởng lớn bởi việc ngân hàng phải ghi nhận chi phí đột biến 1,808 tỷ đồng do chấm dứt hợp đồng mảng bảo hiểm với đối tác.

- Ngoài bảo hiểm thì các mảng kinh doanh ngoài lãi khác của TCB cũng đang hoạt động kém hiệu quả trong quý vừa rồi và khả năng các quý tới vẫn khó khăn.

- Mảng tín dụng 2025 dự kiến vẫn sẽ tăng trưởng tốt nhờ nền tảng ngân hàng tốt, các đối tác thân thuộc bên mảng BĐS, bán lẻ.

- Chất lượng tài sản của TCB đang có xu hướng tốt dần lên và thuộc top những ngân hàng có chất lượng tốt nhất hiện nay.

Tựu chung lại chúng tôi đánh giá trung lập với TCB dù chất lượng tài sản tốt và tín dụng vẫn tăng trưởng tốt nhưng mức nền 2024 cao và mảng kinh doanh ngoài lãi khó khăn sẽ là rào cản khiến TCB khó bứt phá trong năm 2025 được. Hiện TCB đang giao dịch tại vùng giá 24.x và chúng tôi cho rằng mức định giá phù hợp với cổ phiếu trong Q1-2025 là khoảng 25-27k/cp.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.