Tập đoàn Công nghiệp Cao su Việt Nam là một trong những công ty công bố kết quả kinh doanh có tăng trưởng thuộc top tốt nhất trên thị trường trong kì báo cáo Q4/24 vừa qua. Bên cạnh đó, GVR cũng ghi nhận lãi sau thuế cao nhất trong vòng 10 năm trở lại đây, nhưng giá cổ phiếu vẫn đang cách đỉnh cũ khá xa. Vậy, liệu thị trường có đang nhìn nhận GVR dưới giá trị thực hay không? Báo cáo phân tích của chúng tôi sẽ đưa ra những luận điểm đầu tư với mã cổ phiếu này.

I. Cập nhật Kết quả kinh doanh 2024

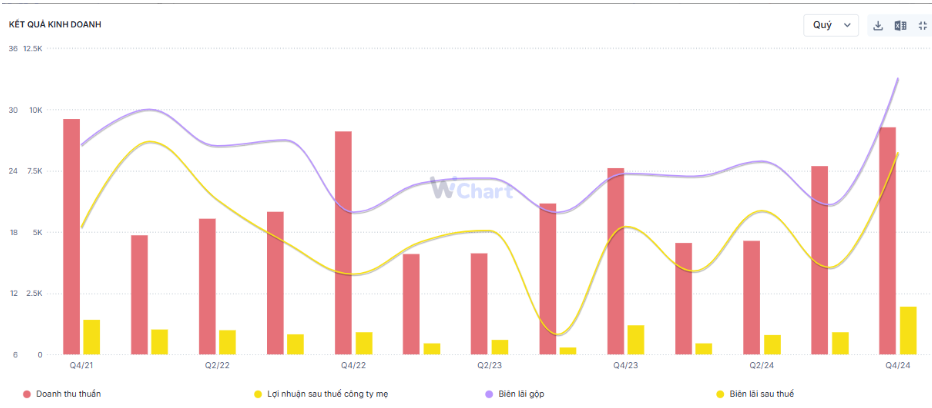

GVR đã công bố báo cáo tài chính Q4 với những con số bứt phá. Cụ thể, doanh thu đạt 9,3 nghìn tỷ đồng (+23% yoy) và LNST đạt xấp xỉ 2 nghìn tỷ đồng (+69% yoy). Kết quả này có được nhờ mảng cao su cải thiện tốt cả doanh thu và biên lãi, trong bối cảnh giá bán cao su đang neo ở mức cao do nguồn cung hạn chế. Với con số này, biên lãi gộp và biên lãi ròng của Tập đoàn ghi nhận lần lượt là 33,1% và 21,2%. (Hình 1)

Đi vào cụ thể một số ngành nghề chính của GVR:

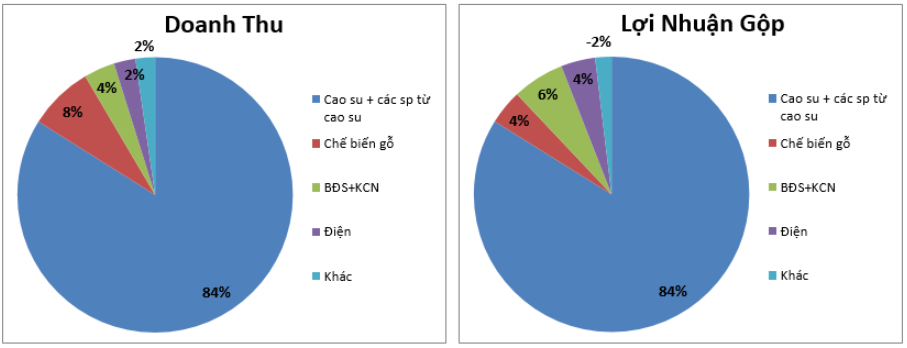

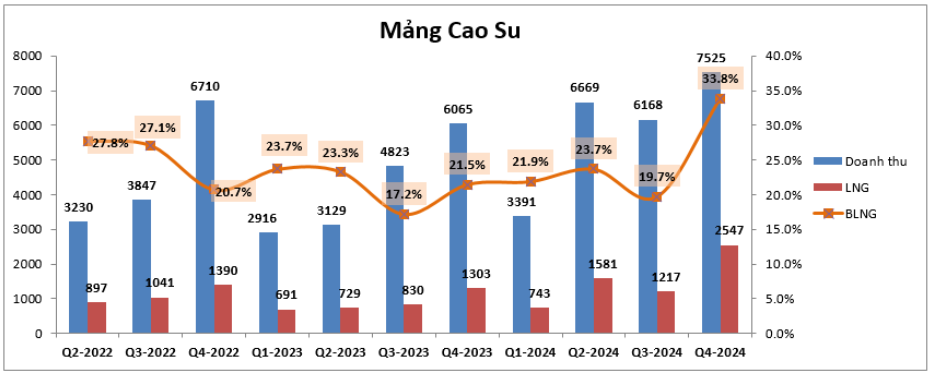

- Mảng cao su và các sản phẩm từ cao su: Trong Q4, doanh thu từ cao su và sản phẩm cao su ghi nhận mức tăng trưởng 26%, đạt mức 7,8 nghìn tỷ. Lãi gộp tăng mạnh 106% lên mức 2,7 nghìn tỷ nhờ giá bán cao su ghi nhận ở mức đỉnh. Với diễn biến tích cực của giá cao su trong năm 2024, lãi gộp của mảng này tăng 63% yoy lên mức 5,7 nghìn tỷ đồng. Trong năm vừa qua, giá bán trung bình của cao su Việt Nam xuất khẩu đạt mức 1.701 USD/tấn. GVR chiếm 30% tổng kim ngạch xuất khẩu cao su của Việt Nam trong những năm gần đây.

- Mảng chế biến gỗ trong quý vừa qua tăng nhẹ 7% yoy, đạt mức 706 tỷ đồng, biên lãi ròng cải thiện lên mức 18,4% – cao nhất trong 2 năm trở lại đây.

Với những con số này, có thể thấy kinh doanh cao su vẫn là mảng chủ đạo của GVR khi trong quý vừa qua chiếm tới 84% doanh thu và lãi gộp. Vì thế, chỉ cần giá cao su vẫn neo ở mức cao thì GVR hoàn toàn có thể tăng trưởng mạnh trên mức nền thấp của Q1/24. (Hình 2)

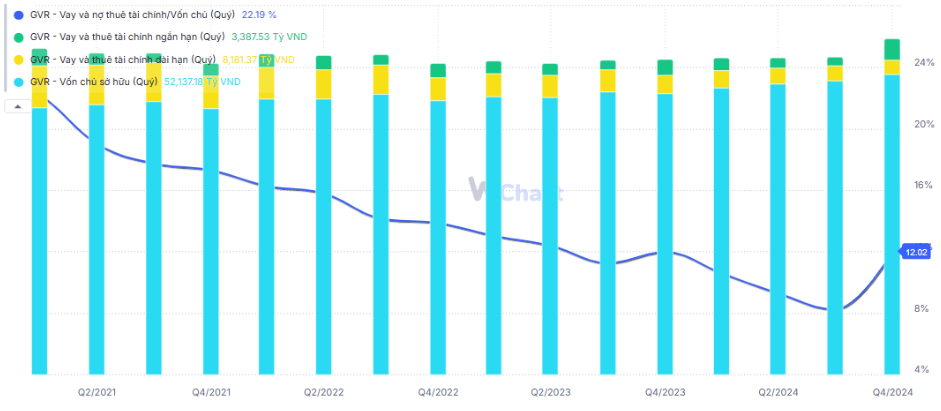

Trong quý vừa qua, chi phí tài chính của GVR ghi nhận giảm 22% so với cùng kỳ, ở mức 102 tỷ, trong đó chi phí lãi vay là 94 tỷ đồng. Trong 2 năm qua, công ty đã trả nợ hàng ngàn tỷ đồng và đưa chỉ số đòn bẩy về mức thấp nhất trong vòng 5 năm trở lại đây trong khi các khoản tiền và đầu tư có thanh khoản tốt đang tăng lên. Đây là điểm tích cực đối với tình hình tài chính của doanh nghiệp này. (Hình 3)

Ngoài ra, trong kì vừa qua Tập đoàn cũng ghi nhận 104 tỷ lợi nhuận từ nhóm công ty liên doanh, liên kết – tăng 22% so với cùng kỳ cũng là một trong những lý do khiến lãi sau thuế tăng mạnh so với doanh thu.

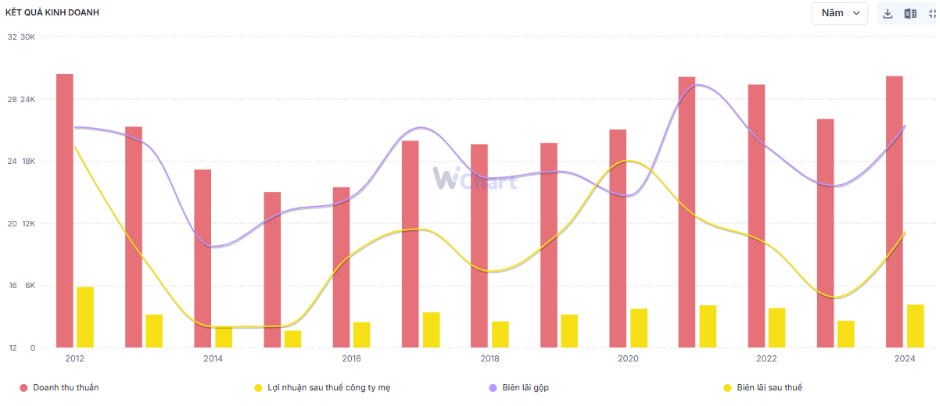

Kết năm 2024, doanh thu của GVR tăng 19% yoy lên mức 26,3 nghìn tỷ và LNST tăng mạnh 61% lên mwsc 4,2 nghìn tỷ đồng. Biên lãi ròng đạt 16% – một con số tăng trưởng khá tốt và tương đương giai đoạn 2019-2020. Với con số này, Tập đoàn cao su hoàn thành 105% kế hoạch doanh thu và 122% kế hoạch lợi nhuận. Đây cũng là con số lợi nhuận cao nhất kể từ 2012 trở lại đây và có thể đánh dấu một kỷ nguyên mới của GVR khi còn rất nhiều câu chuyện hấp dẫn ở phía sau. (Hình 4)

II. Cập nhật Luận điểm đầu tư

1. Giá cao su neo ở mức cao ít nhất tới hết 6T25

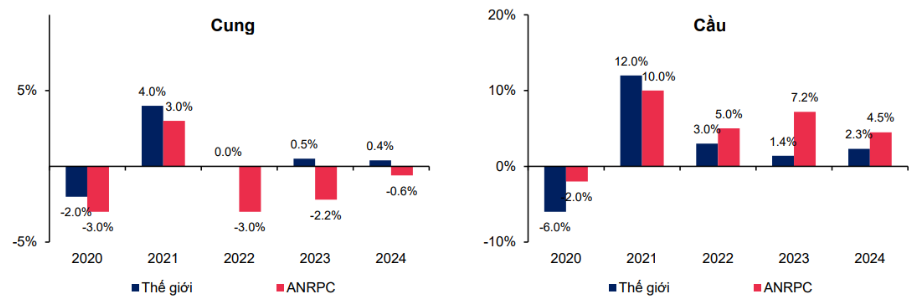

Từ đầu năm 2024 đến nay, giá cao su thiên nhiên trên thị trường thế giới đã tăng đáng kể, chủ yếu do ảnh hưởng của các hiện tượng thời tiết cực đoan, đặc biệt là nhiệt độ cao kéo dài và thời tiết khô hạn do El Nino gây ra tại các vùng canh tác cao su lớn tại khu vực ĐNÁ, trong đó có nước ta. Đặc biệt, trong nửa cuối năm 2024, cơn bão Yagi càn quét đã càng khiến công việc khai thác cao su gặp nhiều khó khăn, làm trì hoãn nguồn cung cao su trong mùa cao điểm khiến giá cao su tăng mạnh trong giai đoạn này.

Bước sang 2025, chúng tôi kì vọng giá cao su vẫn neo ở mức cao ít nhất đến hết 2Q25 (mùa khai thác mới) khi sự thiếu hụt nguồn cung vẫn tiếp diễn mà nhu cầu sử dụng tiếp tục tăng:

- Về lượng cung: Nguồn cung cao su bị thiếu hụt do 03 nông trường cao su lớn là Thái Lan, Indo, Bờ Biển Ngà (tổng đóng góp 61% nguồn cung cao su toàn cầu năm 2023) bị suy giảm nghiêm trọng từ tháng 12/24 đến tháng 1/25 do thời tiết mưa bão lớn, dịch bệnh vàng lá và giảm diện tích đất trồng do người dân khu vực này chưa sẵn sàng mở rộng diện tích vùng trồng trở lại.

Theo chu kì sinh trưởng, cây cao su thường được khai thác đến tháng 1 hàng năm, sau đó ngừng cạo mủ đến tháng 4-5 để thay lá trước khi vào mùa vụ mới. Vì vậy, chúng tôi cho rằng nguồn cung thiếu hụt trong giai đoạn sẽ giúp giá cao su vẫn tiếp tục neo ở mức cao, từ đó giúp cho giá bán hàng của GVR được cải thiện.

Về dài hạn, xu hướng chuyển đổi đất cao su sang trồng các loại nông sản kinh tế hơn như ở Thái Lan, Malaysia hay sang mô hình cho thuê đất làm khu công nghiệp như ở Việt Nam sẽ khiến nguồn cung cao su càng khan hiếm hơn, từ đó khiến giá cao su sẽ khó hạ nhiệt.

- Về lượng cầu: Nhu cầu tiêu thụ cao su vẫn ổn định, nhất là nhu cầu tiêu thụ của Trung Quốc dần hồi phục bởi nước này đang thực hiện nhiều chính sách hỗ trợ tăng trưởng kinh tế. Trong bối cảnh nguồn cung thiếu hụt mà nhu cầu cũng tăng cao, việc giá cao su giữ ở mức cao hoàn toàn là điều dễ hiểu.

Ngoài ra, chúng tôi kỳ vọng sản lượng tiêu thụ của các doanh nghiệp trong nước cũng được cải thiện đáng kể. Cuộc chiến thương mại Mỹ – Trung đang ngày một leo thang sau khi TT Trump tái đắc cử đang khiến nhiều doanh nghiệp tiếp tục chuyển dịch sản xuất sang các thị trường tiềm năng, trong đó có Việt Nam. Chúng tôi kỳ vọng một số doanh nghiệp sản xuất lốp xe hàng đầu như Haohua Tire hay Kumho Tire sẽ tiếp tục mở rộng dự án sản xuất lốp xe tại Việt Nam, từ đó trực tiếp giúp các doanh nghiệp cao su trong nước – trong đó có GVR ghi nhận tăng trưởng sản lượng bán hàng trong bối cảnh giá cao su neo cao.

Ảnh 5: Tăng trưởng cung cầu cao su

Như vậy có thể thấy sự chênh lệch ngày càng tăng giữa cung – cầu sẽ khiến giá cao su khó giảm trong ngắn hạn. Chúng tôi nhận thấy Q1/24 mảng cao su của GVR có mức nền rất thấp (doanh thu chỉ khoảng 3,3 nghìn tỷ) nên hoàn toàn có dư địa để có thêm 1 quý tăng trưởng mạnh. (Hình 6)

2. Dư địa đất chuyển đổi rộng sẽ giúp GVR ghi nhận lợi nhuận đáng kể.

Hiện nay, diện tích đất cao su ở Việt Nam đạt 900 nghìn ha, tập trung chủ yếu ở các tỉnh phía Nam như Bình Phước, Tây Ninh, Đồng Nai, Bình Dương,… Trong đó, GVR là một trong số những doanh nghiệp sở hữu lượng đất top đầu trong các doanh nghiệp niêm yết khi có tới 25.000 ha chờ chuyển đổi. Trong giai đoạn 2025 – 2030, Tập đoàn đã lên kế hoạch chuyển đổi hơn 23.000ha tại các khu vực trọng yếu như Bình Dương, Đồng Nai, Tây Ninh. Chúng tôi kì vọng trong giai đoạn tới đây, khi làn sóng các doanh nghiệp nước ngoài chuyển hướng đầu tư sang Việt Nam sẽ càng thúc đẩy nhanh hơn quá trình chuyển đổi đất cao su sang KCN, từ đó giúp GVR sớm ghi nhận được lợi nhuận đáng kể.

Bên cạnh đó, GVR cũng sở hữu lượng công ty, công ty liên doanh liên kết đang nắm trong tay lượng đất lớn để chờ nhận được chủ trương đầu tư. Trong tháng 1 vừa qua hàng loạt KCN được chấp thuận đầu tư, trong đó có 2 dự án thuộc công con và công ty liên kết của GVR là: Dự án KCN Rạch Bắp mở rộng (tại tỉnh Bình Dương) và KCN Bắc Đồng Phú giai đoạn 2 tại tỉnh Bình Phước. Đây cũng là điểm nhấn tăng trưởng cho GVR trong tầm nhìn dài hạn hơn.

Tuy nhiên, chúng tôi cũng xin lưu ý rủi ro trong ngắn hạn đến từ sự bất định trong chính sách của Trump. Trong đó, chính sách thuế quan là một trong những biện pháp mạnh tay được vị Tổng thống này sử dụng. Chúng tôi kỳ vọng Việt Nam không phải là mục tiêu mà Trump hướng tới trong việc áp thuế quan, từ đó ảnh hưởng trực tiếp tới dòng vốn FDI, cũng như ảnh hưởng đến việc chuyển hướng đầu tư của các doanh nghiệp nước ngoài.

III. Tổng kết

Tổng kết lại, chúng tôi nhận thấy GVR là một trong những cổ phiếu xứng đáng nhận được nhiều sự quan tâm hơn nữa của nhà đầu tư bởi:

- Giá cao su được dự báo sẽ neo ở mức cao trong Q1 này, từ đó giúp GVR ghi nhận tăng trưởng đáng kể doanh thu trong bối cảnh Q1/24 có mức nền thấp.

- Công ty cũng sở hữu lượng đất cao su chờ chuyển đổi rất lớn. Chúng tôi kì vọng thời gian chuyển đổi đất sẽ nhanh hơn, từ đó giúp GVR sớm ghi nhận thu nhập từ việc chuyển đổi này.

- Tình hình tài chính của doanh nghiệp đang được cải thiện đáng kể.

- Tuy nhiên cần lưu ý đến rủi ro ngắn hạn đến từ sự bất định trong chính sách của Trump, khiến sự chuyển hướng đầu tư sẽ lựa chọn các quốc gia khác thay vì Việt Nam.

Với những luận điểm trên, chúng tôi kỳ vọng giá cổ phiếu sẽ có một nhịp tăng đáng kể về đỉnh cũ quanh giá 38 trong bối cảnh ngắn hạn giá cao su ở mức cao, hứa hẹn thêm 1 quý tăng trưởng cho GVR. Chi tiết về điểm mua được chúng tôi khuyến nghị trong room khách hàng.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.