MWG đã cập nhật báo cáo tài chính Q4 cũng như kế hoạch năm 2025 với nhiều tham vọng mới. Vậy những điểm nào cần chú ý trong báo cáo lần này, cũng như đâu là câu chuyện đáng kì vọng để đầu tư của doanh nghiệp bán lẻ hàng đầu Việt Nam này? Báo cáo cập nhật lần này của chúng tôi sẽ cùng NĐT làm rõ ẩn số này.

I. Kết quả kinh doanh 2024

CTCP Thế giới di động đã công bố BCTC hợp nhất Q4/24 với doanh thu thuần đạt 34.574 tỷ đồng, tăng 10% so với cùng kỳ 2023. Sau khi trừ đi chi phí vốn bán hàng, lợi nhuận gộp ghi nhận 6.587 tỷ (+6,5% yoy), biên lãi gộp đạt 19% trong quý vừa qua.

Trong kỳ, doanh thu tài chính tăng nhẹ 5% lên mức 636 tỷ đồng, trong khi đó chi phí tài chính được tiết giảm 55% xuống 189 tỷ đồng. Đáng chú ý, nợ ngắn hạn trong quý vừa qua vẫn tăng mạnh 10 nghìn tỷ so với giai đoạn cuối Q3/24 – những khoản đầu tư ngắn hạn cũng tăng 7 nghìn tỷ và đem lại doanh thu tài chính đạt 636 tỷ đồng. Như vậy, có thể hiểu rằng: MWG vay ngắn hạn, sau đó đem tiền gửi và đầu tư ngắn hạn rồi thu lãi. Theo tính toán của chúng tôi, MWG đang ăn biên lãi chênh lệch khoảng 2,5% – một mức khá cao trong bối cảnh lãi suất như hiện tại.

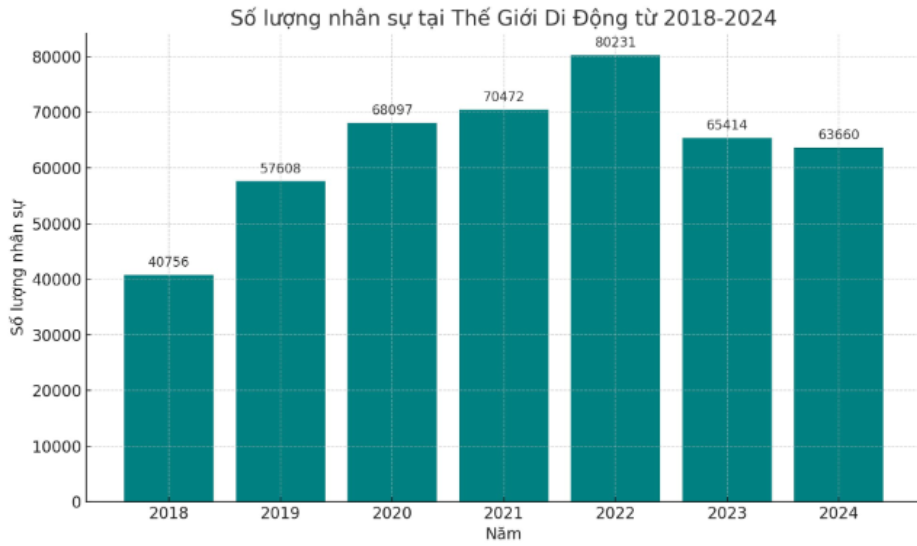

Ngoài ra, chi phí quản lý doanh nghiệp cũng tăng rất mạnh, lên mức 916 tỷ đồng. Theo chúng tôi, sau thời gian “giảm lượng, tăng chất”, tại Q4/24 MWG đã tuyển thêm người lao động, trong đó có cả nhân viên cũ, cùng với đó là nâng phúc lợi cho nhân viên. Tại thời điểm kết năm 2024, số lượng người lao động đạt 63.660 người – tăng khoảng 4.200 người so với mức thấp nhất trong 5 năm vừa qua. Lượng lao động mới này tập trung chủ yếu cho chuỗi siêu thị điện máy và Bách hóa xanh. (Hình 1)

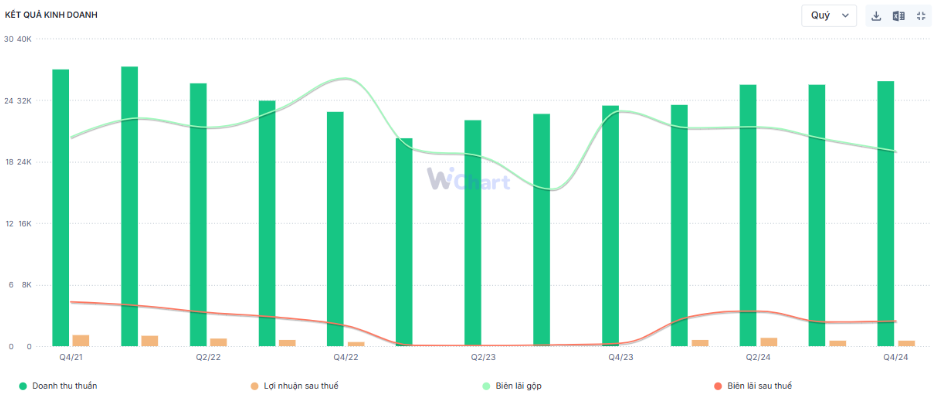

Sau khi khấu trừ các khoản chi phí, MWG báo lãi sau thuế đạt 852 tỷ đồng, gấp 9 lần so với mức nền thấp của năm 2023. Biên lãi ròng cũng được cải thiện, đạt 2,4%. Đây chưa phải là con số cao so với những quý đầu năm do tiết giảm được chi phí cho người lao động, nhưng là con số có dấu hiệu cải thiện so với quý trước. Chúng tôi sẽ phân tích cụ thể hơn con số này ở phần sau của báo cáo. (Hình 2)

Như vậy, trong năm 2024 Thế giới di động ghi nhận doanh thu thuần đạt 134.341 tỷ đồng, tăng 14% so với 2023. Khoản lãi sau thuế đạt 3.733 tỷ đồng, cao gấp 22 lần so với mức nền thấp trong năm trước. Với kết quả này, MWG vượt 7% kế hoạch doanh thu và 56% mục tiêu lợi nhuận đã đề ra. (Hình 3)

Có thể thấy, 2024 là năm đầu tiên MWG quay trở lại đường đua tăng trưởng sau 1 giai đoạn ảm đạm. Câu chuyện BHX tìm ra điểm hòa vốn, cùng với đó là những bước đi táo bạo của BLĐ đã giúp doanh nghiệp này bứt phá. Tiếp nối đà tăng trưởng, 2025 doanh nghiệp đã đưa ra con số kế hoạch đầy tham vọng. Vậy đâu là cơ sở cho những tham vọng ấy? Phần sau của bài viết sẽ trả lời giúp NĐT những câu hỏi ấy.

II. Những câu chuyện kỳ vọng

1. Lựa chọn hướng đi không dễ dàng để đem lại lợi nhuận cao

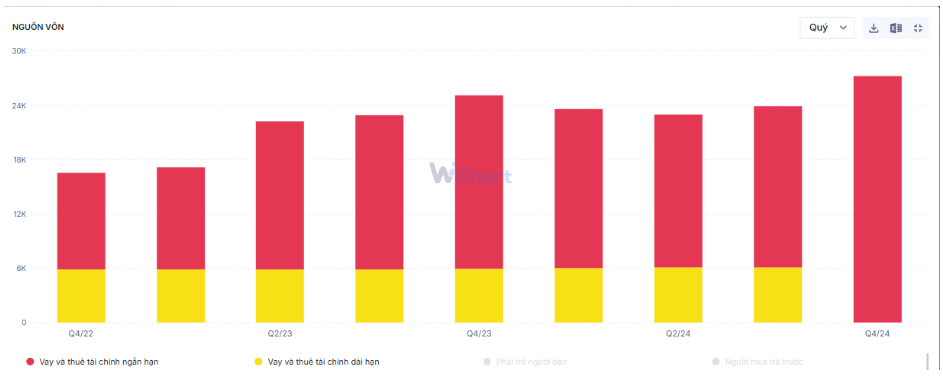

Tại thời điểm cuối 2024, ngoài 24,7 nghìn tỷ tiền và tương đương tiền gửi tại các ngân hàng, MWG còn dành ra khoảng 16 nghìn tỷ để cho các đối tác vay và đầu tư trái phiếu. Hoạt động cho vay và đầu tư trái phiếu đã được công ty này thực hiện thăm dò từ cuối 2022, cầm chừng trong năm 2023 và dồn lực nhiều hơn ngay từ đầu năm 2024.

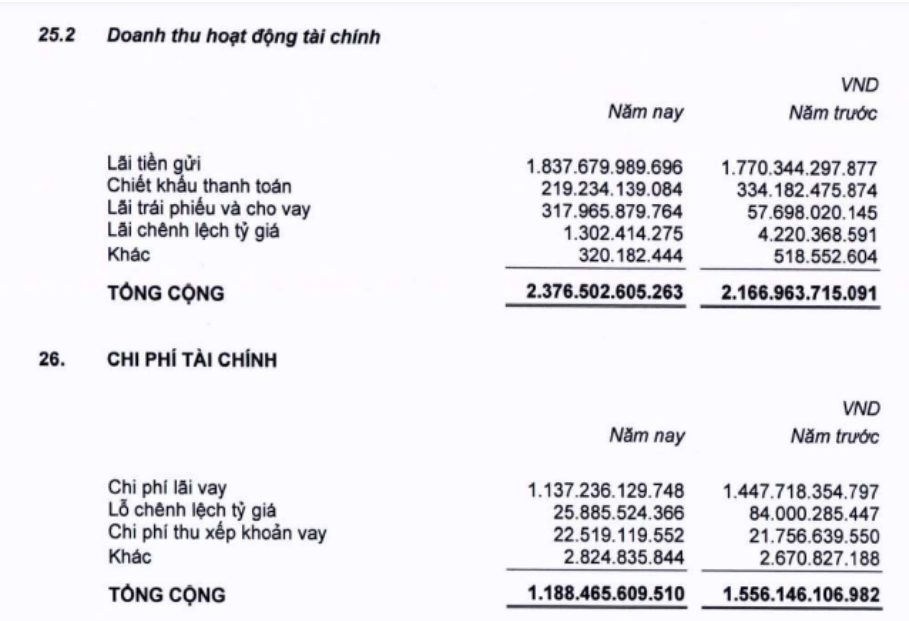

Với chiến lược này, hiệu quả từ hoạt động đầu tư được cải thiện đáng kể. Lũy kế 2024, MWG ghi nhận lãi tiền gửi, cho vay và đầu tư lên tới 2.200 tỷ đồng. Trong khi đó, các chi phí liên quan đến vay nợ ghi nhận giảm mạnh do môi trường lãi suất thấp và chuyển dịch cơ cấu từ nợ dài hạn sang nợ ngắn hạn. Tại ngày cuối năm 2024, doanh nghiệp đã “sạch nợ” dài hạn, giảm 6.000 tỷ sau một năm. Với hoạt động đầu tư tài chính này, MWG lãi gần 1.000 tỷ đồng lợi nhuận trong năm vừa qua. Chúng tôi cũng xin lưu ý đây chưa phải con số phản ánh hết hiệu quả đầu tư của doanh nghiệp này, bởi một phần chi phí lãi vay được phục vụ cho vốn lưu động. (Hình 4)

Ngoài hoạt động cho vay và đầu tư, cuối năm 2024 MWG còn bắt tay với VPBank để triển khai mô hình ATM tại hơn 3.000 cửa hàng ĐMX/TGDĐ. Theo chia sẻ của ban lãnh đạo, chỉ sau 1 tháng triển khai công ty đã đạt giá trị giao dịch gần 1.000 tỷ đồng với hơn 150.000 giao dịch.

Qua những hoạt động kinh doanh tài chính như vậy, chúng ta có thể thấy rõ câu chuyện: MWG đang liên tục đổi mới, tìm những hướng đi mới trong bối cảnh các mảng kinh doanh hiệu tại đang ổn định về dòng tiền và khó để bứt phá mạnh hơn. Trong năm vừa qua, các mảng hoạt động của doanh nghiệp bán lẻ này đều ghi nhận biên lãi gộp giảm nhẹ, nhưng biên lãi ròng lại tăng mạnh so với 2023. Chúng tôi cho rằng với kế hoạch đề ra cho năm 2025 với biên lãi ròng tập đoàn lên tới trên 3% thì đóng góp từ mảng kinh doanh tài chính là không thể thiếu.

2. Era Blue đang là câu chuyện đáng quan tâm

Quy mô thị trường ICT ở Indonesia dạt 454,4 nghìn tỷ VND trong năm 2024, cao gấp 1,6 lần quy mô thị trường này ở Việt Nam nhờ lượng dân số đạt 284,3 triệu người. Tuy nhiên, mnrg điện máy ở quốc gia này lại khá sơ khai với quy mô tương đồng Việt Nam, bởi một phần lưới điện của Indo còn hạn chế, đồng thời chỉ có vài chuỗi lớn trong khi 60% thị phần thuộc về các cửa hàng truyền thống. Nhu cầu tiêu thụ các sản phẩm điện máy được kỳ vọng tăng cao bởi sự gia tăng của tầng lớp trung lưu ở quốc gia này, cùng với mức GDP/người đạt 4.940USD –cao hơn nước ta. Vì thế, Indo được coi là mảnh đất màu mỡ để MWG phát triển tiếp công thức đã được thành công ở Việt Nam.

Tính đến thời điểm cuối 2024, MWG cho biết sau 2 năm khai thác thị trường này, hiện còn 87 cửa hàng hoạt động. Nhờ hiểu rõ môi trường kinh doanh khá tương đồng trong nước, cùng với đó là dịch vụ lắp đặt đi kèm khiến Era hoàn toàn khác biệt so với các nhà bán lẻ khác nên ngay trong Q3/24, MWG đã ghi nhận có lãi ở mức công ty, với doanh thu khoảng 2,8 tỷ đồng/cửa hàng/tháng.

Như vậy, có thể thấy Erablue đang trở thành một trong những “ngôi sao mới nổi” của Thế giới di động. Nếu như chuỗi Bách hóa xanh mất 8 năm để có lãi, với doanh thu trung bình khoảng 2,1 tỷ/tháng. Thì chuỗi Era chỉ cần 2 năm hoạt động, với mức doanh thu cao hơn khoảng 30% – một con số khá đáng kể. Chúng tôi cho rằng, khi Erablue nhân rộng công thức thành công, cùng với đó là tiếp tục tăng số lượng cửa hàng thì chuỗi này chính thức “đem tiền về cho mẹ” từ năm 2025. Nếu 2024 là câu chuyện kỳ vọng của Bách hóa xanh, thì team kỳ vọng điều tương tự sẽ xảy ra trong năm 2025 với chuỗi điện máy được xuất ngoại này.

Ảnh 5: Định hướng phát triển cho chuỗi Erablue

3. Bách hóa xanh cải tổ lại bộ máy trước khi nhân rộng mô hình

Trong báo cáo về định hướng 2025, MWG cho biết Bách hóa xanh sẽ là động lực tăng trưởng chính với dự kiến đóng góp hơn 30% doanh thu và mang lại lợi nhuận đáng kể. Mục tiêu của chuỗi này là ghi nhận doanh thu khoảng 48 nghìn tỷ, đồng thời liên tục mở rộng mô hình chuỗi. Có thể thấy sau khi đạt đến độ chín muồi, BHX sẽ trở thành con gà đẻ trứng vàng mới của tập đoàn này.

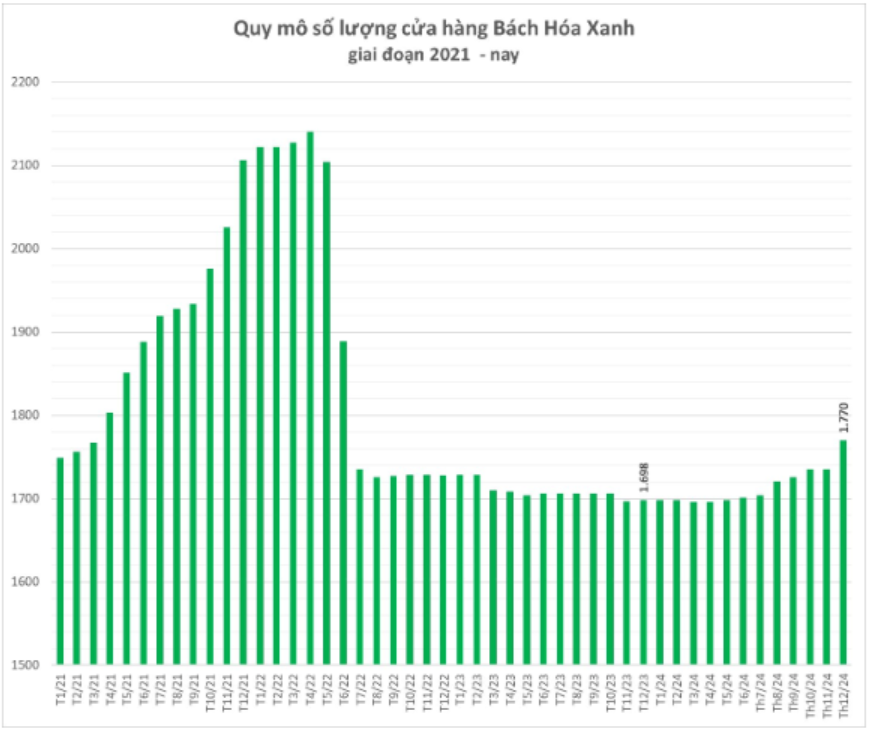

Nếu nhìn về quá khứ, không khó để thấy tốc độ mở cửa hàng trong năm 2024 bị chậm lại đáng kể. Kết năm 2024, BHX ghi nhận 1.770 cửa hàng – tăng 72 cửa hàng so với cuối 2023. Thế nhưng, nhìn lại 2024 có thể thấy đây là một năm mà ban lãnh đạo mạnh tay tái cấu trúc chuỗi, giảm các chi phí capex để tăng hiệu quả hoạt động của chuỗi, từ đó tìm ra công thức hòa vốn vào tháng 8. Đó là lí do việc mở mới cửa hàng không được quá chú trọng.

Thế nên, ngay từ khi hòa vốn, chúng ta có thể thấy MWG đã rục rịch mở thêm cửa hàng mới khi có tới gần 70 cửa hàng được mở trong 5 tháng cuối năm. Đối với 2025, BHX dự kiến mở mới thêm 200-400 cửa hàng ở cả vùng đang kinh doanh và các tỉnh mới tại miền Trung. MWG sẽ tập trung vào chất lượng điểm bán để mở ra là có lãi, thay vì cứ mở ồ ạt như giai đoạn thử nghiệm trước đây. Bên cạnh đó, tuy chưa có kế hoạch Bắc tiến, nhưng có thể ban lãnh đạo sẽ mở một số cửa hàng thử nghiệm để hiểu hơn về đặc tính mua sắm của khu vực này. Chúng tôi cho rằng đây là nước đi đủ thận trọng, khi thị trường tiêu dùng miền Bắc vẫn đang quen thuộc với chuỗi Winmart và Winmart+, trong khi BHX còn đang khá non trẻ. (Hình 6)

Tổng kết lại, với chuỗi BHX thì trong lai gần sẽ ưu tiên thúc đẩy doanh thu song song với việc đảm bảo duy trì lãi. Điều này có nghĩa trong năm tới đây chúng ta sẽ chứng kiến tốc độ doanh thu sẽ lớn hơn nhiều so với tốc độ tăng trưởng lợi nhuận.

4. Dù vậy, nước ngoài vẫn “thẳng tay” bán cổ phiếu…

Mặc dù câu chuyện 2025 mở ra đầy hứa hẹn như vậy, nhưng thực tế từ cuối tháng 11 tới nay, nhà đầu tư nước ngoài liên tục bán ròng hầu hết các phiên với cổ phiếu này. Đặc biệt, sau Tết thì Furbon là một trong những quỹ liên tục bán ròng, cao điểm rút vốn nên MWG cũng là một trong những cổ phiếu bị bán mạnh. Trên thực tế, không phải chỉ MWG mà tình hình khối ngoại bán ròng diễn ra trên diện rộng với hầu hết các mã cổ phiếu, khi mà chứng khoán Việt Nam tạm thời chưa hấp dẫn bằng các khu vực khác.

Quay trở lại quá khứ, có thể thấy giai đoạn cuối 2023, đầu 2024 MWG cũng phải “hứng chịu” cơn bán ròng của quỹ ngoại như thế. Sau đó, giá cổ phiếu đã break lên một vùng giá mới – gần 70.000/cp trước khi lại bị quỹ ngoại bán. Vì thế, chúng tôi cho rằng nhà đầu tư đang nắm giữ cổ phiếu này cần hiểu rõ doanh nghiệp mình đang đầu tư, và chờ đợi qua giai đoạn khó chịu này thì trái ngọt sẽ tới.

5. … và liệu thị trường có đang quá khắt khe với TGDĐ?

Phiên sáng ngày 13/2, thị trường chứng kiến giá cổ phiếu tụt giảm mạnh, phá thủng mức đáy quanh vùng 55.3 – 55.5 được thiết lập trước đó. Chúng tôi cho rằng đây là do thị trường đang phản ứng quá đà với thông tin MWG phát hành ESOP cho người lao động.

Theo đó, năm nay MWG sẽ phát hành ESOP tối đa 2% dựa trên tỷ lệ hoàn thành kế hoạch là 155%. Cùng với đó, việc thị giá của cổ phiếu này đạt hiệu suất tốt hơn ít nhất 10% so với trung bình diễn biến của VNIndex nên tỷ lệ phát hành tối đa được giữ nguyên là 2%. Căn cứ vào thể lệ này, cùng với kết quả tái cấu trúc thì MWG quyết định phát hành gần 20 triệu cổ ESOP, tương đương 1,3642% với giá 10.000đ/cp và hạn chế chuyển nhượng 2 năm. Chủ tịch và các Thành viên HĐQT không điều hành sẽ không tham gia chương trình này.

Lật lại quá khứ, ESOP là một chiến lược quan trọng của TGDĐ trong việc giữ chân người tài. Năm 2023 là năm duy nhất công ty này không phát hành ESOP do không hoàn thành kế hoạch, còn các năm trước đó đều phát hành tỷ lệ tối đa 5%. Nên chúng tôi cho rằng việc phát hành ESOP để thưởng cho người lao động với tỷ lệ thấp như vậy là lí do khiến giá cổ phiếu bị bán tháo là chưa phù hợp, nhất là khi những thông tin này đều có kế hoạch từ kỳ ĐHCĐ 2024 chứ không phải là thông tin mới. Bên cạnh đó, nếu để ý thì có thể thấy những năm có ESOP là những năm giá cổ phiếu tăng rất mạnh, bởi những năm đó đều là thời gian MWG ghi nhận lợi nhuận vượt kỳ vọng.

Thị trường đang ở giai đoạn khá nhạy cảm, còn MWG thì bị các quỹ ngoại bán xả liên tục khiến nhà đầu tư có cái nhìn khắt khe hơn. Tuy nhiên team vẫn giữ nguyên quan điểm: TGDĐ đang ở giai đoạn đầu của chu kì hái quả, lợi nhuận 2025 được kỳ vọng vượt đỉnh trong khi giá cổ phiếu đang chưa tương xứng với những kế hoạch này. Vì thế, nhà đầu tư nắm giữ cổ phiếu cần kiên nhẫn chờ đợi giai đoạn khó khăn này qua đi. Nhà đầu tư dài hạn hoàn toàn có thể bắt đầu tích lũy cổ phiếu này để chờ một cơn sóng đến.

III. Tổng kết, đánh giá

Chúng tôi cho rằng, 2025 là một năm khá sáng lạng với MWG nhờ:

- Chuỗi Erablue đã có lãi ở cấp công ty, dự kiến 2025 sẽ có lãi ở cấp tập đoàn với chiến lược khác biệt trên đất bạn. Việc mở rộng mô hình sau khi có lãi sẽ đem lại nguồn doanh thu đáng kể cho chuỗi này.

- Chuỗi BHX sau khi tìm ra công thức thành công sẽ tiếp tục quay lại mở mới cửa hàng, đi kèm là kế hoạch Trung tiến. Chuỗi sẽ tập trung vào chất lượng địa điểm mở để đảm bảo mở ra là có lãi, thay vì mở ồ ạt như giai đoạn trước đây. BHX sẽ là động lực tăng trưởng chính của MWG giai đoạn này.

- MWG đang thử nghiệm những bước đi mới, táo bạo hơn thay vì chỉ gửi tiền ngân hàng như nhiều ông lớn khác. Và sự liều lĩnh này đang đem lại trái ngọt khi lãi tài chính của tập đoàn trong năm 2024 lên tới gần 1.000 tỷ đồng. Chúng tôi cho rằng đây sẽ là điểm nhấn cải thiện biên lãi của doanh nghiệp này.

- Về khối ngoại liên tục bán ròng, chúng tôi cho rằng nhà đầu tư cần kiên nhẫn trong giai đoạn này bởi các quỹ đang ở giai đoạn cao điểm rút vốn trên toàn thị trường, chứ không phải lý do đến từ nội tại doanh nghiệp.

- Việc ESOP sẽ làm ảnh hưởng tới giá cổ phiếu trong ngắn hạn, nhất là trong bối cảnh thị trường đang khá lung lay. Tuy nhiên tỷ lệ năm nay thấp hơn nhiều so với mọi năm, cùng với đó là kế hoạch tăng trưởng kỳ vọng lợi nhuận vượt đỉnh. chúng tôi không cho rằng đây là thông tin xấu ảnh hưởng đến MWG.

Với những luận điểm trên, chúng tôi vẫn cho rằng MWG là một doanh nghiệp rất đáng đầu tư. Hiện tại, mức PE của MWG đang chiết khấu về vùng 22.x, nhưng với một chu kỳ kinh doanh đang mở rộng và tham vọng tăng trưởng lợi nhuận tới 30%, chúng tôi nhận thấy đây là mức PE khá thấp và đủ hấp dẫn để đầu tư trong năm tới. Vì thế, chúng tôi cho rằng nhà đầu tư hoàn toàn có thể xem xét mua vào cổ phiếu này tại vùng giá hiện tại. Các khuyến nghị đầu tư cụ thể sẽ được chúng tôi cập nhật trong room tư vấn.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.