Trong báo cáo mới nhất của chúng tôi về cổ phiếu DGW, chúng tôi đã update khá đầy đủ các thông tin về mã cổ phiếu này. Hiện tại, chúng tôi nhận thấy doanh số các mảng kinh doanh đang đi khá đúng với con số mà team đưa ra trong báo cáo cũ. Vì thế, báo cáo lần này sẽ update thêm những thông tin mới, với những mảng kinh doanh chưa có gì nổi bật, nhà đầu tư vui lòng xem lại báo cáo trước đây.

Link: https://langtubuonnuocmam.com/dgw-ke-hoach-q4-cao-vuot-troi-ky-vong-nhung-su-khoi-sac-moi/

I. Kết quả kinh doanh Q4/24 và cả năm 2024

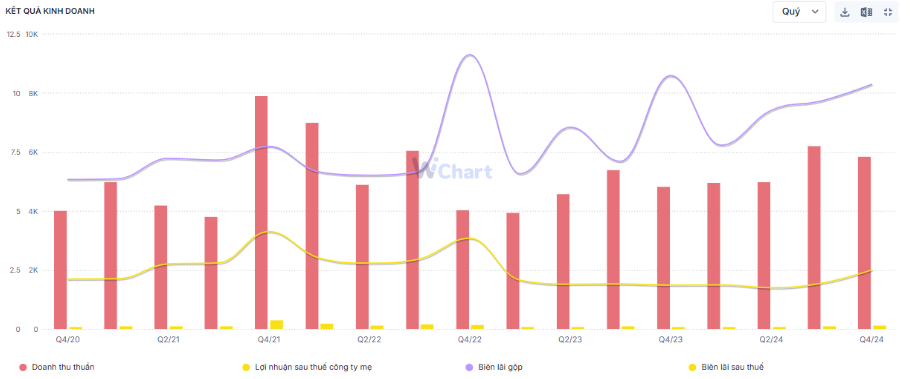

Trong quý cuối năm 2024, DGW ghi nhận tổng doanh thu đạt 5.859 tỷ đồng, biên lãi gộp ghi nhận 10,4%. Con số này tuy giảm nhẹ so với cùng kỳ, nhưng đã có sự hồi phục so với quý trước nhờ vào sự tăng trưởng doanh thu của những nhóm hàng có biên lãi cao hơn. Cụ thể:

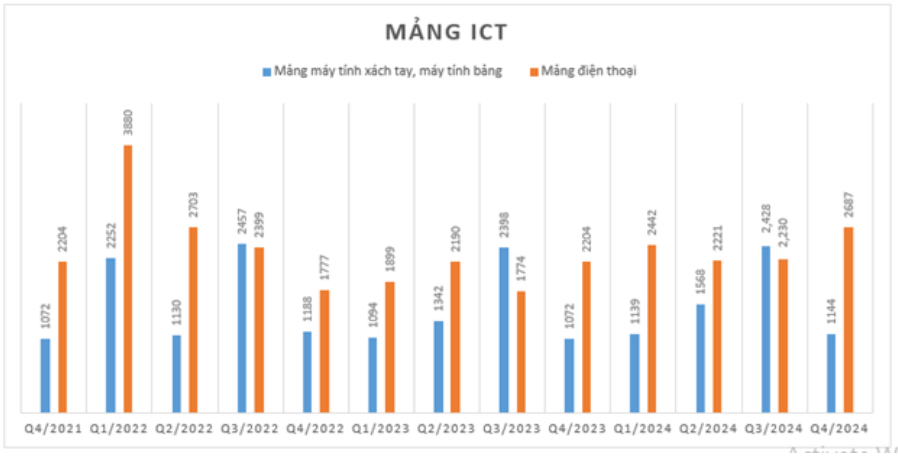

- Mảng máy tính xách tay và máy tính bảng trong quý ghi nhận 1.144 tỷ đồng (+7% yoy) chủ yếu nhờ vào doanh thu của 2 thương hiệu mới là MSI và Gigabyte.

- Mảng điện thoại di động ghi nhận 2.667 tỷ đông (+22% yoy) chủ yếu đến từ thương hiệu iPhone và Xiaomi. Trong quý vừa qua, doanh thu Xiaomi tăng trưởng mạnh 40% nhờ vào việc nhãn hàng này tiếp tục dành được thị phần từ các đối thủ khác. Hiển thị phần của Xiaomi đã lên tới 21% trên thị trường nhờ đánh tốt vào các phân khác thu nhập trung bình khá tại nước ta. (Hình 1)

- Mảng doanh thu thiết bị văn phòng ghi nhận doanh thu đạt 1.367 tỷ đồng, tăng 22% yoy với sự đóng góp của các sản phẩm IoT (+80% yoy). Tuy nhiên mảng cung cấp thiết bị bảo hộ lại giảm 54% yoy do khách hàng lớn là Intel bị ảnh hưởng. (Hình 2)

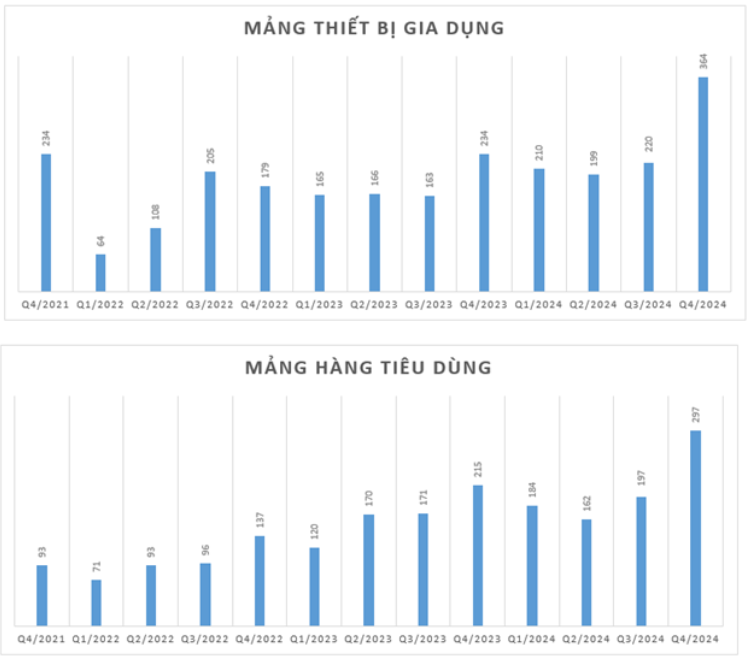

- Mảng thiết bị gia dùng và hàng tiêu dùng ghi nhận doanh thu lần lượt là 364 và 297 tỷ đồng, tăng trưởng 56% và 38% yoy. (Hình 3)

Như vậy có thể thấy, các mảng kinh doanh của DGW đều có sự tăng trưởng khá tích cực dù tình hình kinh tế chưa có quá nhiều khởi sắc. Trong quý vừa qua, công ty cũng ghi nhận khoản mục hàng tồn kho tăng lên mức 3.500 tỷ đồng – cao nhất từ Q1/22 trở lại đây. Với việc mở rộng danh mục các thương hiệu, chúng tôi kỳ vọng Q1/25 doanh số sẽ tiếp tục đà tăng trưởng. (Hình 4)

Trong quý 4 vừa qua, chi phí tài chính tăng mạnh cũng là một điểm đáng chú ý. Cụ thể, chi phí tài chính tăng lên mức 67 tỷ đồng, tăng 139% do ghi nhận lỗ 16 tỷ chênh lệch tỷ giá và 22 tỷ chi phí khác mà không có thuyết minh cụ thể. Lãi tiền vay cũng tăng lên 28 tỷ đồng, tăng 22% yoy. Trong khi đó doanh thu tài chính chỉ đạt 56 tỷ đồng – giảm 16% yoy. Lãi sau thuế ghi nhận 140 tỷ đồng, tăng trưởng 57% yoy, biên lãi ròng ghi nhận mức 2,4% – cao nhất trong 2 năm trở lại đây.

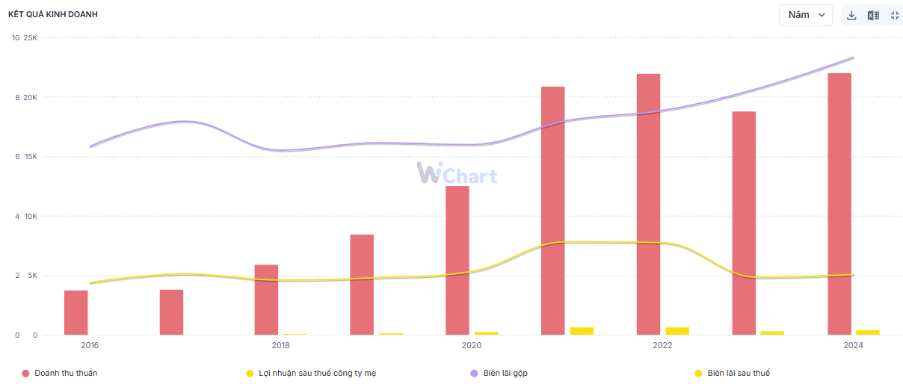

Lũy kế 2024, doanh thu và lợi nhuận lần lượt đạt 22.078 tỷ và 444 tỷ đồng, tăng trưởng 17% và 25%, trong đó mảng điện thoại với sự đóng góp của Xiaomi đã tăng trưởng 10% – vượt kế hoạch đề ra. Với con số này, DGW hoàn thành 96% và 91% kế hoạch doanh thu và lợi nhuận đề ra. Doanh nghiệp cho biết trong năm vừa qua DGW vẫn gặp áp lực từ các nhà bán lẻ điện tử tiêu dùng do nhu cầu tiêu thụ tiếp tục duy trì ở mức thấp, do đó công ty phải hy sinh 1 phần lợi nhuận để hỗ trợ các nhà bán lẻ, cũng như tăng chi phí hỗ trợ bán hàng. Tuy nhiên, nhờ hướng đi hợp lý, cũng như các ngành hàng có biên lãi cao đang tăng trưởng doanh số ấn tượng mà biên lãi ròng cả năm vẫn đạt 2% – cao hơn so với 2023. Vì thế chúng tôi kỳ vọng khi nền kinh tế vượt qua mùa đông lạnh lẽo thì lợi nhuận DGW đem lại hoàn toàn có thể quay lại mức 3% như đỉnh cao đã thiết lập giai đoạn 2021-22. (Hình 5)

II. Một vài thông tin trong AM DGW 2025 và kế hoạch 2025

Thời gian vừa qua, DGW đã có cuộc gặp mặt nhà đầu tư và công bố kế hoạch kinh doanh 2025. Chúng tôi xin tóm tắt một vài ý chính như sau.

Kế hoạch năm 2025 đầy tham vọng:

Theo đó, DGW kỳ vọng doanh thu tăng trưởng 15% – tương đương đạt 25.450 tỷ đồng – mức cao kỷ lục với chỉ tiêu lãi sau thuế đạt 523 tỷ đồng (+18%). Mức biên lãi ròng kỳ vọng là 2% – tương đương 2024.Để hoàn thành điều này, DGW đề ra phương hướng như sau:

- Mảng thiết bị văn phòng và Thiết bị điện gia dụng sẽ trở thành động lực tăng trưởng chính trong năm tới đây với doanh thu dự kiến tăng trưởng lần lượt 25% và 35% (tương đương 5.480 tỷ và 1.340 tỷ). Công ty kỳ vọng sẽ kịp đưa sản phẩm máy lạnh, tủ lạnh của Xiaomi được phân phối chính hãng trước cao điểm mùa nóng là t4/25 – hỗ trợ cho sự tăng trưởng của mảng thiết bị gia dụng. Ngoài ra, mảng thiết bị văn phòng dự kiến sẽ có thêm đóng góp doanh số từ các thương hiệu mới ở các lĩnh vực như đồng hồ thông minh, giải pháp an ninh mạng, màn hình máy tính và PC,… DGW tự tin tốc độ tăng trưởng 25% có thể kéo dài trong dài hạn do tổng cầu chung đang ở mức cao, bù đắp cho những mảng kinh doanh tăng trưởng thấp hơn như máy tính xách tay, điện thoại.

- Mảng máy tính xách tay/ máy tính bảng cũng như Điện thoại di động đã bão hòa. Công ty kỳ vọng tăng trưởng doanh thu đạt 9% và 12% (tương đương 6.850 tỷ và 10.730 tỷ). Công ty sẽ tìm thêm những thương hiệu mới, dành thêm thị phần cũng như tăng mức giá bán trung bình để tạo cơ sở cho tăng trưởng doanh số.

- Mảng hàng tiêu dùng dự kiến tăng trưởng 25% – tương đương 1.050 tỷ đồng. (Hình 6)

Cuộc họp nhà đầu tư 2025

- DGW cho biết sẽ tập trung vào phát triển chiều rộng với dịch vụ B2C (DGW thay hãng phân phối sản phẩm đến khách hàng ở 2 kênh: store offline và store online qua TMĐT. Hiện tại, đối với chiến lược phát triển này, DGW sẽ chịu trách nhiệm pháp lý để xử lý các vấn đề thu tiền hàng, thuế, đứng tên thay thương hiệu chịu trách nhiệm bảo hành sản phẩm, phụ trách vận hàng các cửa hàng trên sàn TMĐT. Chúng tôi cho rằng TMĐT sẽ sớm trở thành xu hướng tiêu dùng mới. Không khó để thấy hiện tại Trung Quốc đang đẩy mạnh cải cách thương mại điện tử, biến không gian này trở thành nơi giải quyết các thách thức kinh tế trong nước, từ đó mở rộng tầm ảnh hưởng trên toàn cầu. Vì thế, chúng tôi tin rằng các doanh nghiệp bán lẻ trong nước, như DGW, MWG có thể nắm bắt xu thế và đón đầu thì hoàn toàn có cơ hội mở rộng thị phần trước các đối thủ.

- Đối với hệ thống cầm đồ Vietmoney: chuỗi hoạt động không quá khả quan, đang trong quá trình tái cấu trúc, thay đổi toàn bộ từ danh mục sản phẩm tới bộ nhận diện thương hiệu. BLĐ cho biết hiện mảng này hiện chưa có lãi ròng ở mức độ công ty. Tuy nhiên, tiềm năng của mảng là rất lớn nhưng chưa có doanh nghiệp lớn nào tham gia vào phân khúc này. Đơn cử như sản phẩm iPhone đang có kết nối mạng lên tới 40% tổng thiết bị, nhưng lượng bán mới chỉ chiếm 13-18% từng quý. Như vậy, lượng iPhone cũ đang hòa mạng gấp đôi sản phẩm mới bán hàng năm. Từ đó có thể thấy, quy mô thị trường này là rất lớn, đi kèm là biên lãi cao hơn máy mới. Những vấn đề về pháp lý, về chất lượng sản phẩm cũng như giá bán khó cạnh tranh là những vấn đề mà DGW cần giải quyết trong giai đoạn này.

- Đối với việc giá cổ phiếu diễn biến kém tích cực trong thời gian vừa qua: ông Việt cho rằng trong bối cảnh dòng vốn ngoại đang rút ròng trên thị trường thì gần như khó có doanh nghiệp nào có thể thoát khỏi áp lực bán. Tuy nhiên, với doanh nghiệp vẫn đang duy trì mức tăng trưởng tốt, cũng như khi áp lực tỷ giá bớt căng thẳng thì chúng tôi tin rằng DGW sẽ tiếp tục tiến tới giá trị thực của mình.

III. Tổng kết

Chúng tôi cho rằng, DGW đang bị giao dịch dưới giá trị. Với mức doanh số kỳ vọng, chúng tôi cho rằng PE fwd rơi vào khoảng 16.x lần. Biên lãi cũng đang được cải thiện khi DGW liên tục tìm những hướng đi mới, đánh vào nhóm sản phẩm có biên lãi cao. Chúng tôi vẫn giữ quan điểm trong trung hạn DGW có thể quay trở lại mốc 50.x khi thị trường chung có những dấu hiệu khởi sắc hơn.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.