Những tưởng STB sẽ sớm hoàn tất đề án tái cấu trúc của mình trong năm 2024 nhưng hiện tại ngân hàng vẫn chưa thể hoàn thành. Vậy điều này sẽ ảnh hưởng như thế nào đối với ngân hàng? Nguyên nhân từ đâu khiến cho đề án lại bị chậm lại như vậy? Chúng ta sẽ cùng đi phân tích chi tiết hơn trong bài viết cập nhật báo cáo tài chính Q4 mới nhất của STB.

I. Kết quả kinh doanh

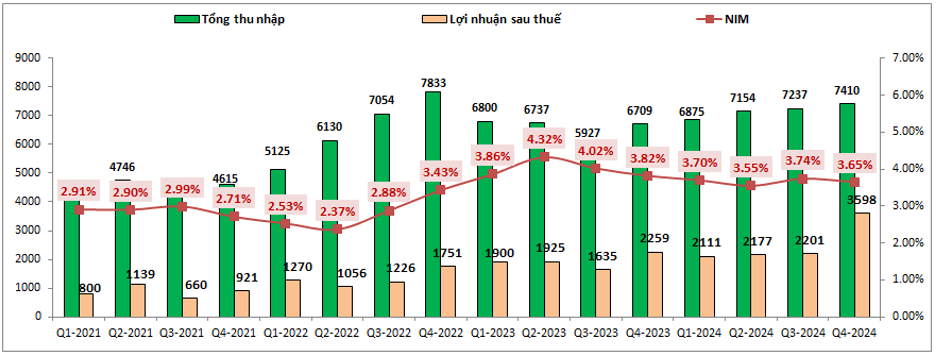

Như thường lệ chúng ta cũng điểm qua tình hình kinh doanh của ngân hàng trước khi đi sâu vào các điểm quan trọng khác cần phân tích ở phần sau. Kết thúc Q4-2024 STB ghi nhận tổng thu nhập hoạt động (TOI) đạt 7,410 tỷ đồng, tăng 10.4% yoy. Tuy TOI của ngân hàng chỉ tăng nhẹ so với cùng kỳ nhưng lợi nhuận sau thuế lại tăng trưởng rất mạnh với 3,598 tỷ đồng, tăng tới 59.3% yoy. (Hình 1)

Bóc tác chi tiết các mảng và chi phí chúng tôi thấy rằng nguyên nhân chính giúp cho lợi nhuận của STB tăng mạnh tới từ 2 yếu tố chính sau. Một là chi phí hoạt động của ngân hàng được tiết giảm so với cùng kỳ dù cho tổng thu nhập tăng lên. Hai là trong Q4 STB đã hoàn nhập khoảng hơn 600 tỷ đồng chi phí dự phòng nên đã hạch toán chi phí dự phòng rủi ro tín dụng là -367 tỷ đồng trong khi cùng kỳ là 544 tỷ đồng, tức chênh tới hơn 900 tỷ đồng.

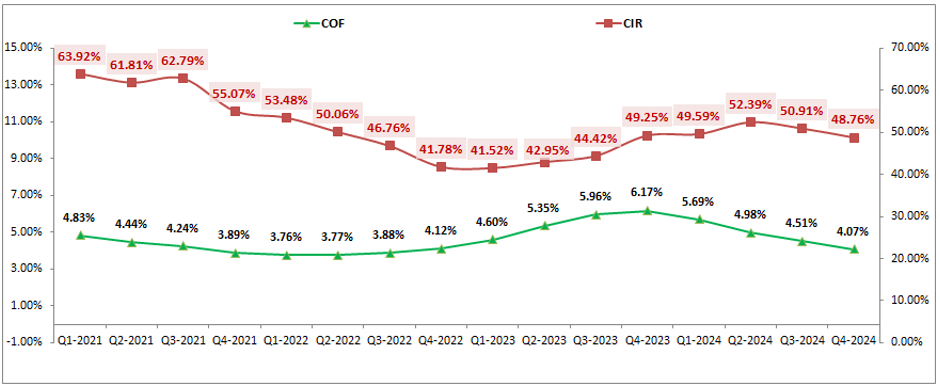

Về các chỉ số kinh doanh, dù các chỉ số đầu vào như chi phí vốn COF hay chi phí hoạt động CIR đều có xu hướng giảm tích cực trong các quý gần đây nhưng NIM của ngân hàng vẫn không thể tăng được và chỉ duy trì ở mức 3.65%. Điều này là do dù đầu vào quản lý tốt nhưng đầu ra ngân hàng cũng phải hạ lãi suất cho vay để cạnh tranh với các ngân hàng khác trong bối cảnh tín dụng chảy chậm ra nền kinh tế cũng như áp lực đẩy vốn để hoàn thành chỉ tiêu tăng trưởng tín dụng đề ra. (Hình 2)

Mảng kinh doanh chính của ngân hàng là mảng tín dụng chúng tôi sẽ phân tích trong phần dưới. Còn với các khoản kinh doanh ngoài lãi chúng tôi không thấy có khoản lợi nhuận đột biến được hạch toán từ phần bán KCN Phong Phú mà ngân hàng dự định sẽ ghi nhận (dự kiến trong 2024 sẽ ghi nhận 20%). Các mảng kinh doanh ngoài lãi khác đáng chú ý có mảng hoạt động dịch vụ cho thấy sự phục hồi tốt dựa trên mức nền thấp cùng kỳ bị ảnh hưởng từ đợt thắt chặt mảng bảo hiểm. Trong khi đó mảng hoạt động khác lại sụt giảm khá nhiều cho thấy quá trình thu hồi nợ của ngân hàng vẫn còn rất nhiều khó khăn.

II. Bóc tách chi tiết các yếu tố chính của ngân hàng

1. Quá trình tái cấu trúc vẫn chưa thể hoàn tất

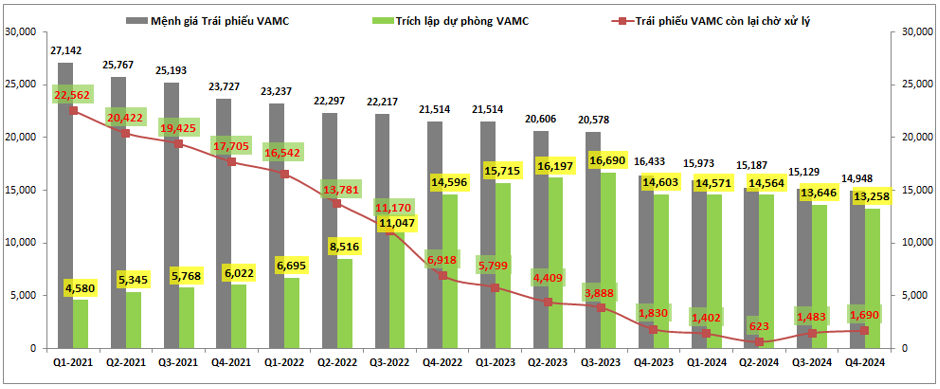

Những tưởng STB sẽ sớm có thể hoàn tất quá trình tái cấu trúc của mình trong năm 2024 khi mà các vướng mắc khó khăn nhất đã được xử lý như bán đấu giá thành công KCN Phong Phú hay trích lập trái phiếu VAMC xuống chỉ còn hơn 600 tỷ đồng vào cuối Q2-2024. (Hình 3)

Tuy nhiên cuối cùng STB đã không thể hoàn tất như kỳ vọng ban đầu khi mà lượng trái phiếu cần trích lập đã tăng trở lại 1,690 tỷ đồng. Ngoài ra quá trình bán vốn 32.5% cổ phần liên quan tới ông Trầm Bê cũng chưa hoàn tất.

Về việc lượng trái phiếu chưa trích lập hết theo chúng tôi là do ngân hàng dự tính sẽ trích lập nốt sau khi hoàn thành việc bán vốn và phần dư sẽ hạch toán sang lợi nhuận cho ngân hàng, qua đó cùng lúc hoàn thành quá trình tái cấu trúc. Ngoài ra STB cũng muốn giảm trích lập để hỗ trợ cho lợi nhuận ngắn hạn của ngân hàng tăng trưởng tốt và tăng trưởng ở mức dần dần thay vì sẽ tăng đột biến khi quá trình tái cấu trúc hoàn tất. Như vậy điều trên đồng nghĩa với việc quá trình tái cấu trúc sẽ hoàn tất sau khi 32.5% cổ phần STB được bán thành công. Hiện STB đã trình lên ngân hàng nhà nước về phương án bán đấu giá cổ phần và theo lịch trình dự kiến sẽ hoàn thành vào năm 2025. Về thông tin này chúng ta sẽ cần cập nhật thêm trong thời gian tới nhưng trước mắt với việc chưa thể hoàn thành đề án tái cấu trúc trong năm 2024 thì khả năng rất cao STB sẽ không được giao chỉ tiêu tín dụng cao trong năm 2025 và sẽ chỉ duy trì ở mức dưới 14-15%, tức thấp hơn so với mức trung bình ngành. Điều này sẽ ảnh hưởng tới tăng trưởng của mảng chính là cho vay tín dụng.

2. Mảng tín dụng

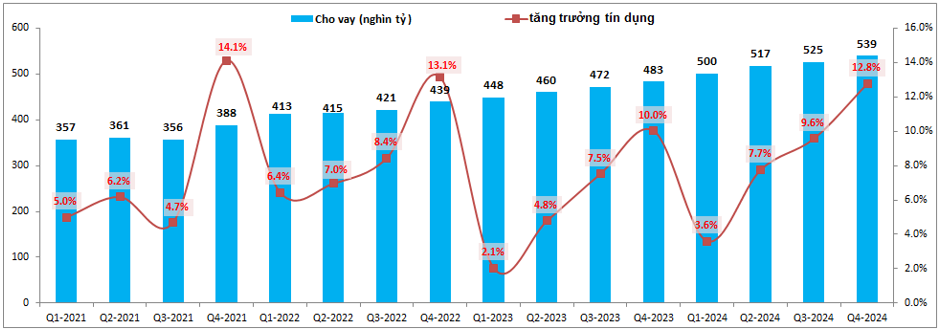

Như đã trình bày phần nào ở trên, do STB chưa hoàn thành tái cấu trúc nên trong các năm qua ngân hàng thường được giao chỉ tiêu tín dụng khá thấp và cũng ảnh hưởng khá nhiều tới tăng trưởng của mảng tín dụng ngân hàng. Tính đến hết năm 2024 tổng tăng trưởng tín dụng của STB chỉ đạt 12.8%, thấp hơn khá nhiều so với trung bình ngành năm 2024 (khoảng 15%). Dù kết quả trên vẫn cao hơn so với cùng kỳ 2023 (tăng trưởng tín dụng đạt 10%). (Hình 4)

Với việc STB không thể hoàn thành tái cấu trúc trong năm 2024 thì 2025 ngân hàng cũng rất khó để được giao chỉ tiêu tín dụng ở mức cao được. Chúng tôi cho rằng khả năng cao tín dụng 2025 của ngân hàng cũng chỉ ở mức 13-15%, thấp hơn chỉ tiêu trung bình của toàn ngành (khoảng 16%).

Về khách hàng, đối tượng khách hàng chính của STB là nhóm khách hàng cá nhân với tỉ trọng khoảng 82% và thuộc nhiều nhóm ngành khác nhau nên STB cũng không lo bị ảnh hưởng nghiêm trọng bởi một nhóm ngành nghề nào cả.

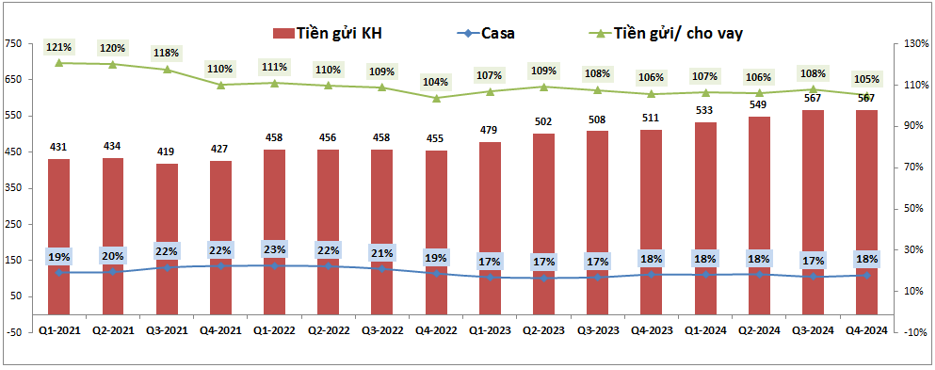

Về huy động đầu vào, STB vẫn duy trì lượng tiền gửi khách hàng lớn nên không chịu áp lực về huy động. Lượng tiền gửi trên cho vay của ngân hàng vẫn duy trì ở mức trên 105%, tức tiền huy động còn lớn hơn cả tiền cho vay. Casa của ngân hàng vẫn duy trì trong khoảng 18% trong nhiều quý qua phần nào giúp STB kiểm soát và duy trì chi phí có xu hướng giảm dần trong cac quý gần đây dù vẫn chưa tối ưu so với các ngân hàng tương đương trong ngành. (Hình 5)

Như vậy khả năng rất lớn mảng tín dụng của STB trong năm 2025 cũng sẽ không có gì đột biến lớn khi mà đầu ra sẽ khó tăng trưởng mạnh được do chỉ tiêu được giao không quá lớn trong khi đầu vào các chi phí cũng duy trì mức ổn định.

3. Chất lượng tài sản

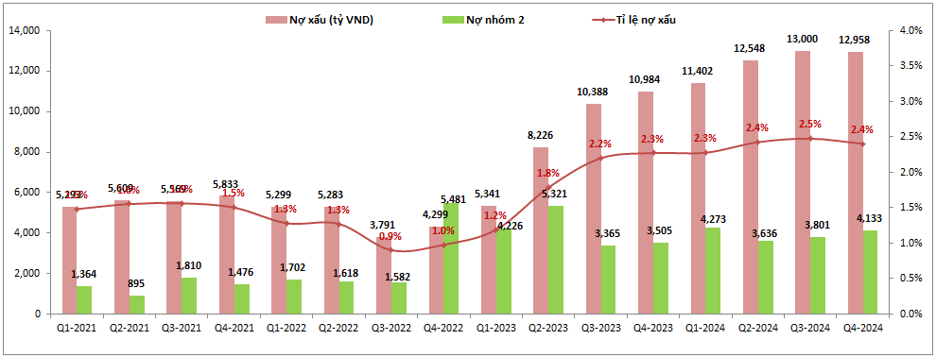

Chất lượng tài sản của STB trong 2 năm gần đây có xu hướng xấu đi khá nhiều khi nợ xấu và tỉ lệ nợ xấu tăng cao theo xu hướng ngành trong khi bộ đệm dự phòng lại ở mức thấp do ngân hàng vẫn đang tập trung trích lập cho khoản trái phiếu VAMC. Kết thúc Q4-2024 nợ xấu của STB ghi nhận 12,958 tỷ đồng. Tỉ lệ nợ xấu 2.4% và vẫn cao hơn khá nhiều so với mức mục tiêu 2% của ngân hàng. (Hình 6)

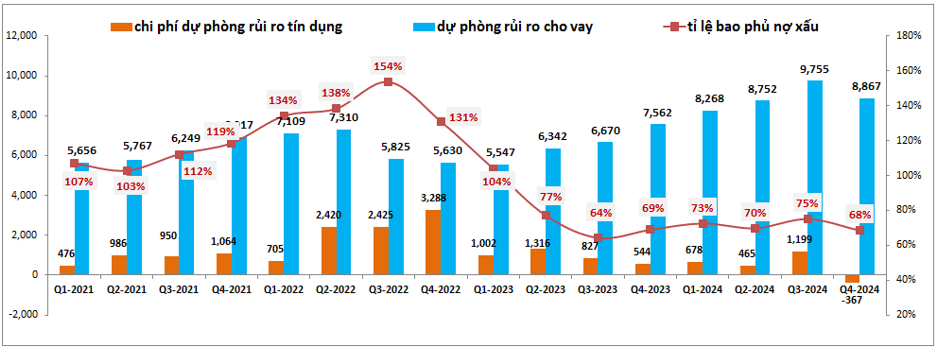

Trong khi nợ xấu và tỉ lệ nợ xấu duy trì ở mức cao thì bộ đệm dự phòng của STB lại giảm đi nhanh chóng trong giai đoạn năm 2023 cho tới nay do ngân hàng đã giảm trích lập rất nhiều từ đầu 2023 cho tới nay. Trong năm 2022 mỗi quý STB trích lập lên tới hơn 2k tỷ đồng nhưng sang 2023 trở đi mỗi quý chỉ còn trung bình dưới 800 tỷ đồng, giảm gấp gần 3 lần so với trước đó. Cụ thể như hình 7 dưới:

Nguyên nhân cũng tới từ việc ngân hàng tập trung vào việc trích lập cho trái phiếu VAMC nhằm mục đích sớm hoàn tất quá trình tái cấu trúc. Và hiện tại khi gánh nặng cho việc tái cấu trúc đã không còn quá lớn thì ngân hàng sẽ phải dần tăng trích lập trở lại cũng như tập trung xử lý nợ xấu để đưa về mức dưới 2% trong các năm tới. Đây là điều không dễ để thực hiện trong 1-2 quý mà cũng sẽ là câu chuyện vài năm tới của STB.

Như vậy có nghĩa khả năng cao từ 2025 trở đi STB sẽ tăng dần mức trích lập và đưa bộ đệm dự phòng của mình lên, cùng với đó kiểm soát nợ xấu và đưa bức tranh tài chính dần tươi sáng hơn. Tuy nhiên điều này cũng đồng nghĩa với việc sẽ không có lợi nhuận đột biến nào xuất hiện cả vì sau trích lập VAMC sẽ là trích lập rủi ro tín dụng. Ngân hàng sẽ đảm bảo duy trì lợi nhuận tăng trưởng ở mức vừa phải đi kèm bức tranh tài chính dần sáng lên.

III. Tổng kết và định giá

Như vậy với những phân tích ở trên chúng ta đã hiểu hơn về tình trạng kinh doanh và các điểm nhấn đáng chú ý với STB trong thời gian tới. Chúng tôi xin phép được tóm tắt như dưới đây:

- Tình trạng kinh doanh của ngân hàng sẽ không có gì đột biến hay quá khởi sắc trong năm 2025 khi tăng trưởng tín dụng dự kiến vẫn sẽ ở mức thấp hơn so với trung bình ngành, các mảng kinh doanh ngoài lãi cũng khó có đột biến ngoài kỳ vọng hạch toán khoản đấu giá KCN Phong Phú.

- Quá trình tái cấu trúc của STB vẫn chưa thể hoàn tất trong năm 2024 và dự kiến sẽ hoàn tất khi ngân hàng đấu giá thành công lô 32.5% cổ phần trong thời gian tới. Điều này hứa hẹn sẽ giúp STB có thêm một khoản lớn để trích lập nốt cho khoản trái phiếu VAMC còn lại và hoàn nhập vào lợi nhuận ngân hàng.

- Bức tranh tài chính của STB vẫn khá xấu khi nợ xấu duy trì ở mức cao cùng bộ đệm dự phòng ở mức thấp. Tuy nhiên trong các năm tới khả năng sẽ tốt dần lên khi STB quay trở lại tăng mức trích lập dự phòng.

Về định giá cổ phiếu STB chúng tôi cho rằng khá khó để định giá của cổ phiếu tại thời điểm này do chúng tôi chưa biết được thời điểm bán thành công cũng như giá bán lô 32.5% cổ phần. Tuy nhiên giá cổ phiếu sẽ bị ảnh hưởng lớn bởi 2 yếu tố là thị trường chung ngành ngân hàng (sẽ chạy theo tín dụng bơm ra nền kinh tế) và việc đấu giá lô 32.5% cổ phần (thời điểm và giá đấu).

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.