PVD là một doanh nghiệp với nhiều câu chuyện kinh doanh để có thể kể, nhưng giá dầu là yếu tố chính ảnh hưởng trực tiếp tới giá của cổ phiếu này. Trên thực tế, bất chấp việc báo cáo ghi nhận tăng trưởng trong nửa cuối năm 2024 và chỉ có dấu hiệu chậm lại từ đầu năm 2025, thế nhưng giá cổ phiếu này đã trượt dài trong nhiều tháng qua. Vậy liệu đây đã là vùng cân bằng cho cổ phiếu này hay chưa? Và điều gì trong tương lai sẽ giúp cổ phiếu này quay trở lại cuộc đua của mình? Báo cáo của chúng tôi sẽ cung cấp câu trả lời cho những câu hỏi này của nhà đầu tư.

Báo cáo cũ:

https://langtubuonnuocmam.com/series-nganh-dau-khi-bai-1-pvd-mong-cho-gi-o-nhung-thang-tiep-theo/

I. Kết quả kinh doanh Q1/25

Trong quý vừa qua, PVD ghi nhận KQKD đạt doanh thu và lợi nhuận sau thuế lần lượt là 1.503 tỷ và 153 tỷ đồng. Mức giảm lần lượt là 14,4% và 3,2% yoy. KQKD thấp hơn so với cùng kỳ chủ yếu đến từ đơn giá bình quân cho thuê các giàn thấp hơn dự kiến. Cụ thể, mặc dù 3 giàn Jack ups vẫn duy trì mức tăng trưởng về đơn giá thuế, những giàn khoan đất liền Landrig 11 đã được bán và giàn PVD VI thực hiện bảo trì, bảo dưỡng lớn nên hiệu suất hoạt động bình quân giảm, đạt 76% trong quý vừa qua.

Tuy vậy, lợi nhuận sau thuế giảm nhẹ hơn mức giảm của doanh thu đến từ việc: (1) lỗ tỷ giá giảm 41% yoy; (2) thu nhập khác đạt 51 tỷ nhờ ghi nhận 1 phần từ việc thoái vốn giàn khoan PVD 11. Với kết quả này, biên lãi gộp của PVD đạt 18% và biên lãi ròng đạt 9,5%. (Hình 1)

II. Vì sao kết quả kinh doanh vẫn ổn định nhưng giá cổ phiếu mò đáy?

Có thể thấy, Q1/25 là quý đầu tiên lợi nhuận giảm nhẹ sau 2 quý tăng trưởng. Thế nhưng giá cổ phiếu lại hoàn toàn đi ngược với kết quả kinh doanh này. Với sự hiểu biết của chúng tôi về giá cổ phiếu, thì giai đoạn PVD giảm mạnh thường đến từ sự lao dốc của giá dầu, sự suy giảm nhu cầu khoan, hoặc giá thuê giàn khoan giảm. Trong trường hợp của 2 quý vừa qua, sự giảm mạnh của giá dầu là nguyên nhân chính dẫn đến việc giá cổ phiếu liên tục mò đáy mặc dù các giàn khoan đều đang hoạt động ổn định. (Hình 2)

Bên cạnh đó, câu chuyện thuế quan cũng là một yếu tố cần được nhắc đến trong bối cảnh thế giới có nhiều sự biến động như hiện nay. Chúng tôi cho rằng, các doanh nghiệp thuộc ngành dầu khí như PVD, PVS,… nói chung trong ngắn hạn chưa chịu quá nhiều tác động của thuế quan. Tuy vậy, việc áp thuế quan quá cao sẽ khiến nhu cầu vận chuyển hàng hóa giảm, dẫn đến giá dầu giảm theo và gây áp lực lên ngành dầu khí trong nước. Đây sẽ là câu chuyện trong dài hạn cần chú ý bởi khi giá dầu giảm sẽ ảnh hưởng mạnh đến nhu cầu khoan dầu, thuê giàn khoan, từ đó ảnh hưởng tiêu cực tới tình hình kinh doanh cũng như giá cổ phiếu.

Như vậy, có thể thấy những câu chuyện có thể ảnh hưởng đến PVD trong giai đoạn này: giá dầu – có liên quan tình hình thuế quan, giá thuê giàn khoan và tỷ lệ sử dụng giàn khoan. Liệu các yếu tố này thay đổi thế nào trong giai đoạn tới? Chúng tôi sẽ phân tích ở phần sau của bài viết.

III. Những kỳ vọng trong năm 2025

1. Kỳ vọng giá giàn khoan vẫn ở mức cao trong bối cảnh số lượng nguồn cung giàn khoan không đáp ứng đủ nhu cầu sử dụng.

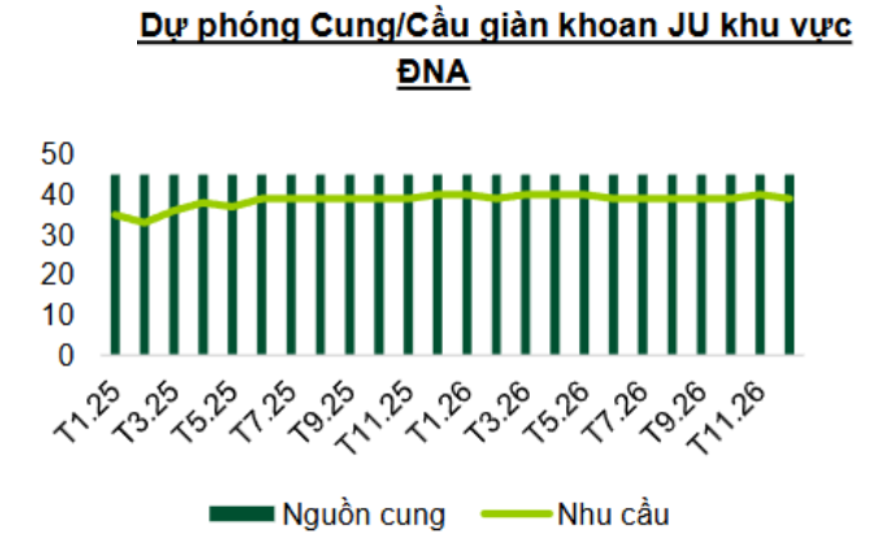

Theo báo cáo của S&P Global công bố hồi đầu năm 2025, giá thuê giàn khoan tự nâng (Jack-up) tại khu vực ĐNÁ dao động từ 85.000-140.000USD/ngày. Hiệu suất sử dụng đạt 86%, cho thấy nhu cầu cho thuê giàn vẫn đang ở mức cao. Cũng theo tổ chức này, dự báo nhu cầu giàn khoan tự nâng tại khu vực này sẽ đạt trung bình 37,8 giàn trong năm 2025, tăng lần lượt 3,3 giàn và 2,5 giàn so với 2023 và 2024. Động lực tăng trưởng chính là các chiến dịch mở rộng khoan tại Malaysia, Thái Lan, Indonesia và Việt Nam – trong đó nước ta được đánh giá là thị trường nổi bật nhất. (Hình 3)

Bất chấp việc giá dầu đang duy trì xu hướng giảm, hoạt động khoan thăm dò tại các quốc gia vẫn duy trì ở mức cao, tương đương thời điểm giá dầu cao như giai đoạn 2023-2024. Nhiều nhà thầu lớn như BP, Hibiccus, PTTEP và các liên doanh dầu khí đang triển khai hoặc chuẩn bị triển khai các dự án khoan nhiều giếng, thời gian thực hiện kéo dài đến giai đoạn 2026-2029.

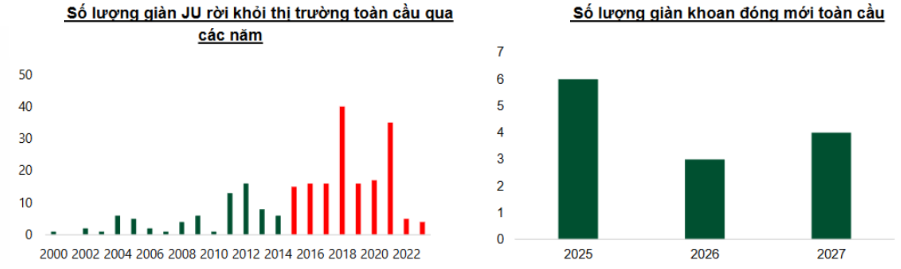

Theo tìm hiểu của chúng tôi, về dài hạn thì nhu cầu giàn vẫn cao trong khi nguồn cung đang hạn chế. Điều này đến từ việc số lượng giàn khoan rời khỏi thị trường tăng mạnh trong thời gian vừa qua, trong khi chi phí đóng mới thì vẫn ở mức cao. Được biết, từ năm 2016 đến nay hầu như rất ít đơn hàng đóng giàn khoan mới, những giàn khoan hiện nay chủ yếu là của các dự án còn dở dang. Kết quả là, trong số 13 giàn khoan tự nâng mới gia nhập thị trường (chiếm 3% tổng số giàn khoan trên thị trường) thì chỉ có 1 giàn đặt tại khu vực ĐNÁ, nâng tổng số lượng lên 43 giàn. Như vậy có thể thấy, số lượng giàn khoan có sẵn ở mức thấp, giúp giá thuê tại khu vực này neo ở mức cao. (Hình 4)

2. Hiệu suất hoạt động giàn vẫn ở mức cao với nhiều dự án cả quốc tế và trong nước

- Các dự án quốc tế

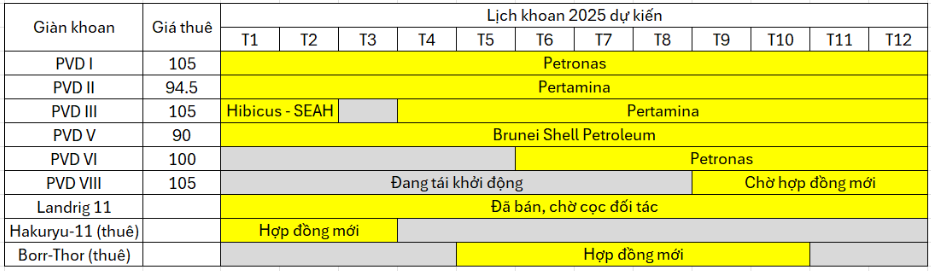

Trong bối cảnh giá thuê giàn JU đang duy trì ở mức cao như hiện nay, PVD cũng rất tích cực đàm phán hợp đồng cho những năm tiếp theo. Hiện hiệu suất các giàn luôn ở mức cao, trên 98% với nhiều dự án xuyên suốt 2025 tại các thị trường nước ngoài. Để thuận tiện theo dõi, chúng tôi đã tổng hợp theo bảng 5 dưới đây.

- Các dự án trong nước

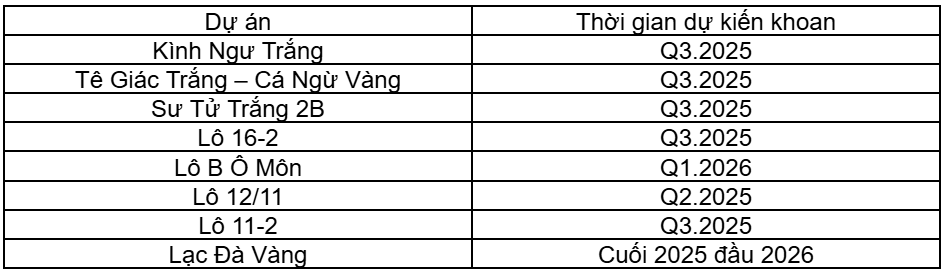

Trong báo cáo cũ, chúng tôi nhận thấy rằng Dự án Lô B- Ô Môn sẽ là động lực tăng trưởng trong dài hạn cho thị trường trong nước của PVD, bên cạnh những cái tên quen thuộc như Sư Tử Trắng 2B. Tê Giác Trắng hay Lạc Đà Vàng,…. Cụ thể, siêu dự án này đã chính thức khởi công chế tạo vào tháng 9/24. Phú Quốc POC và các nhà thầu đang triển khai các hạng mục quan trọng để đón dòng khí đầu tiên vào tháng 8/2027. Hiện doanh nghiệp này đang đẩy mạnh đấu thầu phục vụ khoan và hoàn thiện giếng. Với tốc độ trên, dự kiến các chiến dịch khoan tại dự án này sẽ diễn ra vào năm 2027. Đây sẽ là một trong những dự án quan trọng để PVD tiếp nối đà tăng trưởng trong kế hoạch kinh doanh của mình. (Hình 6)

Cũng trong cuộc họp DHCD vừa qua, ban lãnh đạo PVD cho biết trong thời gian tới, đặc biệt là giai đoạn 2025-2027 kéo dài tới 2030, nhiều dự án lớn tại Việt Nam sẽ được phát triển và mở rộng. PVD có cam kết cung cấp đầy đủ dịch vũ kỹ thuật giếng khoan cho tất cả các dự án này. Giá trị cụ thể sẽ tùy thuộc vào tình hình cụ thể. Xét trong năm 2024, doanh thu PVD đạt khoảng 9.500 tỷ đồng thì dịch vu này chiếm khoảng 38% doanh số. Giả sử 2025 nếu đạt mục tiêu doanh số 7.200 tỷ đồng thì tỷ lệ dịch vụ này vẫn ở mức 38% – tương đương hơn 2.700 tỷ đồng.

3. Đầu tư thêm các giàn khoan giúp PVD duy trì sự tăng trưởng

Có thể thấy hiện đa số các giàn khoan của PVD đều đang có các hợp đồng dài hạn với Pertamina và các đối tác tại Malay, do đó để phục vụ thị trường nội địa PVD phải tìm kiếm và mua lại các giàn khoan trong trung và dài hạn.

Giàn khoan PVD VIII đã được tiếp nhận vào tháng 12/24 với tổng vốn đầu tư là 80 triệu đô (gồm 45 triệu đô và chi phí tái khởi động là 35 triệu đô). Hiện giàn khoan này đã về Việt Nam để thực hiện giai đoạn 2 của việc nâng cấp là tái khởi động giàn bao gồm chạy thử, nghiệm thu và sẵn sàng vận hành, với mục tiêu vận hành chính thức vào Q4.2025. Theo ban lãnh đạo thì giàn khoan số VIII chưa ký được hợp đồng nhưng tin tưởng đến đầu tháng 9 sẽ có việc làm tại Việt Nam trong bối cảnh điều kiện thị trường sẽ khả quan hơn.

Bên cạnh giàn PVD VIII, doanh nghiệp có kế hoạch đầu tư thêm một giàn khoan tự nâng trị giá 25 triệu đô trong giai đoạn 2025-2026, có thể thông qua liên doanh trong và ngoài nước nhưng hiện tại chưa có thông tin cụ thể. Việc đầu tư giàn khoan được thực hiện trên cơ sở đánh giá thị trường, đảm bảo hiệu quả đầu tư và khấu hao nhanh, tốc độ thu hồi vốn nhanh. PVD cũng có kế hoạch đầu tư thêm 25 triệu đô vào thiết bị khoan mới để khai thác cơ hội từ sự gia tăng hoạt động E&P tại Việt Nam và khu vực.

Như vậy, theo kế hoạch, tổng chi phí đầu tư dự kiến của PVD trong năm 2025 vào khoảng 2.292 tỷ đồng, trong đó chủ yếu là tiếp tục thực hiện các dự án chuyển tiếp từ 2024 và đầu tư thêm giàn khoan dự kiến khoản 2.125 tỷ đồng như đã nêu trên. Có thể thấy PVD đang mạnh tay đầu tư khi đứng trước cơ hội tăng trưởng mạnh từ sự sôi động của thị trường trong nước.

4. Tuy nhiên giá dầu sẽ là câu chuyện bỏ ngỏ

Điều chúng tôi lo lắng nhất đối với PVD hiện nay là giá dầu được dự báo sẽ tiếp tục hạ trong năm 2025. Với quyết định tăng mạnh sản lượng của nhóm OPEC+, cùng với lo ngại về suy thoái kinh tế toàn cầu, nhiều tổ chức lớn như Barclays, ING, Standard Chartered ngày 4/5 mới đây đã đồng loạt hạ dự báo giá dầu trong trung hạn.

Theo đó, tổng mức tăng sản lượng của nhóm OPEC+ trong Q2/25 là 960 thùng/ngày – tương đương 44% lượng cắt giảm tự nguyện 2,2 triệu thùng/ngày mà các nước thành viên của liên minh này đã nhất trí trong các đợt giảm sản lượng từ 2022. Động thái này làm gia tăng lo ngại về khả năng xảy ra dư thừa nguồn cung trong bối cảnh triển vọng tăng trưởng kinh tế thế giới xấu đi vì chiến tranh thương mại. Các tổ chức này dự báo giá dầu trong năm nay sẽ vào khoảng 65-70$/thùng và sẽ còn tiếp tục giảm trong năm 2026.

Chi tiết đánh giá nhà đầu tư cho thể đọc tại link:

https://kinhtedothi.vn/nhieu-to-chuc-quoc-te-ha-du-bao-gia-dau-trong-nam-2025.694333.html

Tuy vậy, theo đánh giá của BLĐ trong cuộc họp ĐHCĐ vừa qua, nhu cầu phát triển dầu khí vẫn ở mức cao, đặc biệt là tại Mỹ. Chính sách của TT. Trump tiếp tục thúc đẩy việc phát triển ngành dầu khí, dù về mặt vĩ mô thì vị Tổng thống này mong muốn giá dầu duy trì ở mức thấp, nhưng việc tăng sản lượng và cường độ sản xuất vẫn được duy trì. Một số công ty dầu khí lớn trước đây theo chiến lược chuyển đổi sang năng lượng xanh cũng đã chậm lại và cần nghiên cứu thận trọng hơn. BP, Shell là 2 cái tên nổi bật đã quay trở lại với ngành truyền thống, tiếp tục đầu tư vào thăm dò và khai thác dầu khí, cho thấy tiềm năng và nhu cầu phát triển dầu khí vẫn ở mức rất cao.

Theo ông Nguyễn Thế Sơn, dự báo giá dầu có giảm cũng sẽ không xuống mức quá thấp, vì nếu xuống quá thấp sẽ ảnh hưởng đến toàn bộ ngành và việc khai thác, thăm dò sẽ không thể thực hiện hiệu quả. Giá dầu theo PVD dự báo sẽ dao động ở mức quanh 70$/thùng, với nhu cầu vẫn rất lớn. Phản ứng của giá giàn khoan đối với biến động giá dầu cũng có độ trễ nhất định. Giá giàn khoan ngoài việc chịu ảnh hưởng của giá dầu, còn liên quan đến số lượng giàn khoan có sẵn ở khu vực tại từng thời điểm mà chúng tôi đã phân tích ở trên. Vì thế, chúng tôi cho rằng 2025 tình hình kinh doanh của PVD sẽ không gặp quá nhiều khó khăn trong bối cảnh thiếu hụt giàn khoan.

IV. Tổng kết, đánh giá

Tổng kết lại, chúng tôi cho rằng tình hình kinh doanh của PVD vẫn khá sáng sủa trong năm 2025:

- Giá giàn khoan vẫn duy trì ở mức cao vì số lượng giàn JU có mặt tại khu vực hiện không thể đáp ứng nhu cầu mở rộng hoạt động thăm dò của các nước trong khu vực Đông Nam Á, trong đó nổi bật là Việt Nam

- Các giàn khoan đều đang có việc làm dài hạn, hiệu suất lên tới 98%.

- Dự báo thị trường nội địa sẽ rất sôi động trong 5 năm tới, PVD cũng đã tiếp nhận giàn PVD VIII, dự kiến sau khi tái khởi động xong tại tháng 9 sẽ có việc ở Việt Nam. Việc giàn khoan này hoạt động hiệu quả sẽ giúp PVD tích cực triển khai việc đầu tư thêm 1 giàn JU mới trong thời gian tới.

- Tuy nhiên giá dầu dự báo sẽ giảm về mốc 65-70$/thùng trong bối cảnh nhóm OPEC+ vẫn tiếp tục tăng sản lượng trong trung và dài hạn. Giá dầu giảm sẽ ảnh hưởng tiêu cực tới kỳ vọng của nhà đầu tư vào PVD.

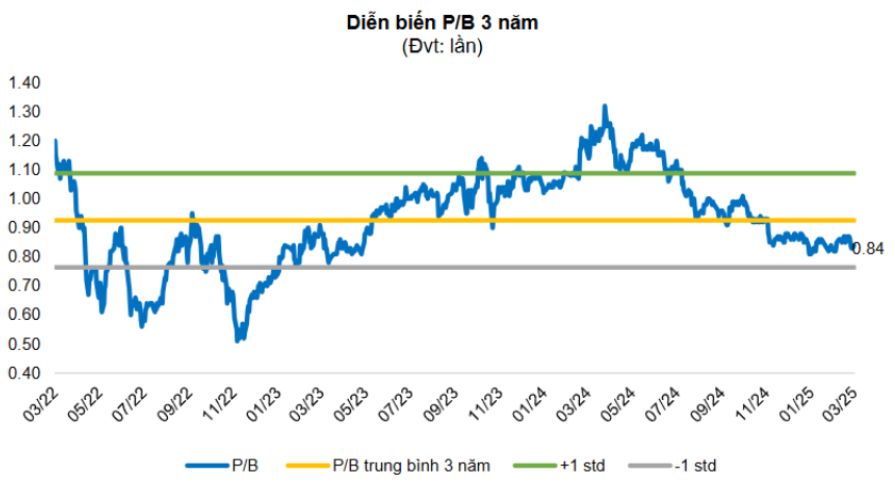

Tổng kết lại, chúng tôi nhận thấy dư địa tăng trưởng của PVD trong thời gian tới là vẫn còn. Bên cạnh đó, giá cổ phiếu đã chiết khấu về vùng khá rẻ, PB chỉ vào khoản 0.62 lần trong khi hiệu suất hoạt động của các giàn ở mức cao, cũng thấp hơn PB trung bình ở mức 0.9 lần. Vì thế, chúng tôi cho rằng PVD đang ở mức quá bán, và hoàn toàn có thể tăng giá trở lại khi có những thông tin tích cực hơn về giá dầu – điều mà thị trường quan tâm nhất trong thời điểm hiện tại với PVD. Tuy vậy trong ngắn hạn, giá dầu nhiều khả năng chưa có nhiều thông tin hỗ trợ nên chúng tôi cho rằng tính tới báo cáo Q2, giá cổ phiếu sẽ đi ngang quanh vùng 17-18.000đ/cổ phiếu.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.