SHS cũng như dòng chứng khoán trong năm 2025 đang đối diện cả những cơ hội và thách thức lớn như nâng hạng thị trường hay những căng thẳng từ thuế quan ảnh hưởng tới toàn bộ thị trường. Vậy với riêng SHS triển vọng trong năm 2025 sẽ ra sao? Tình trạng công ty đang kinh doanh như thế nào? Chúng ta sẽ cùng bóc tách và phân tích trong bài viết này cùng chúng tôi.

I. Kết quả kinh doanh

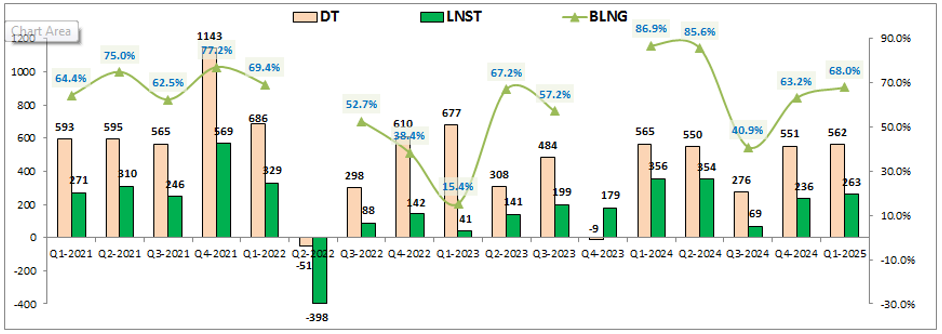

SHS đã công bố kết quả kinh doanh Q1 với doanh thu thuần đạt 562 tỷ đồng, tương đương mức cùng kỳ với 565 tỷ đồng. Tuy nhiên lợi nhuận sau thuế của công ty lại chỉ ghi nhận lãi 263 tỷ đồng, giảm 26.1% yoy. Lợi nhuận của SHS trong Q1-2025 không phải ở mức thấp so với trung bình công ty nhưng do mức nền cùng kỳ ở mức cao nên để tăng trưởng được tiếp trong Q1-2025 là bất khả thi. (Hình 1)

Nguyên nhân khiến cho lợi nhuận trong Q1-2025 sụt giảm so với cùng kỳ đến từ mảng tự doanh khi doanh thu chỉ sụt giảm nhẹ 5.4% nhưng lợi nhuận gộp lại sụt giảm tới 37.2% yoy. Chưa kể mảng tự doanh lại là mảng có đóng góp lớn nhất vào cả doanh thu lẫn lợi nhuận cho SHS nên ảnh hưởng từ biến động kinh doanh của mảng này tới kết quả kinh doanh chung của toàn công ty càng lớn. Đây cũng là nguyên nhân giải thích cho việc kết quả kinh doanh của SHS có xu hướng biến động rất lớn theo từng quý.

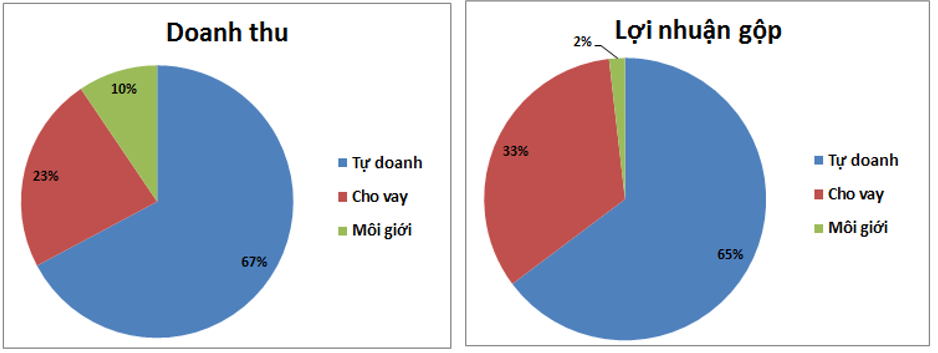

Cụ thể mảng tự doanh đóng góp tới 67% tỉ trọng doanh thu và 65% tỉ trọng lợi nhuận gộp. Tiếp theo là cho vay với lần lượt tỉ trọng doanh thu, lợi nhuận là 23% và 33%. Trong khi đó mảng môi giới ngày càng có xu hướng thu hẹp khi chỉ đóng góp 10% doanh thu và 2% lợi nhuận gộp cho SHS. Chi tiết như hình 2 dưới:

Về cơ cấu tài sản, SHS cũng đẩy mạnh tài sản của mình vào mảng tự doanh hơn là mảng cho vay như xu hướng chung của các công ty chứng khoán khác. Cụ thể mảng tự doanh với 2 mảng FVTPL và AFS nắm tổng cộng 9,581 tỷ đồng, chiếm 62.8% tổng tài sản của công ty. Trong khi đó mảng cho vay chỉ nắm 4,644 tỷ đồng, chiếm 30.4% tổng tài sản. (Hình 3)

Như vậy có thể thấy tỉ trọng tài sản của 2 mảng cho vay và tự doanh cũng gần tương ứng với tỉ trọng đóng góp vào lợi nhuận của 2 mảng đối với công ty. Điều này cho thấy 2 mảng hoạt động với hiệu suất cũng gần tương đương nhau chứ không có mảng nào nổi trội hơn so với mảng nào. Có chăng thì mảng tự doanh sẽ có phần biến động khó lường hơn so với sự tăng trưởng ổn định của mảng cho vay. Chi tiết hơn từng mảng chúng ta sẽ cùng bóc tách và phân tích trong phần dưới của bài viết.

II. Bóc tách mảng kinh doanh chính

1. Mảng tự doanh

Mảng tự doanh là mảng chiếm tỉ trọng cao nhất trong tài sản của công ty và cũng là mảng đóng góp lớn nhất vào doanh thu, lợi nhuận. Dưới đây chúng ta sẽ bóc tách chi tiết xem SHS đã đầu tư danh mục tự doanh của mình như thế nào. Cụ thể mảng tự doanh của SHS bao gồm FVTPL với 8,805 tỷ đồng và AFS với 776 tỷ đồng được đầu tư vào các mảng chính là cổ phiếu, trái phiếu và các mảng khác, chi tiết tỉ trọng như hình 4 dưới:

Như vậy chúng ta có thể thấy cổ phiếu là tài sản được đầu tư nhiều nhất với 65% tổng tài sản tự doanh, tiếp đến là trái phiếu với 27%, công cụ thị trường chiếm 3% và các mảng khác với 5%. Như vậy danh mục tự doanh của SHS gần như chỉ bao gồm cổ phiếu và trái phiếu. Trong đó khoảng 2/3 là cổ phiếu và gần 1/3 là trái phiếu. Về danh mục các cổ phiếu nắm giữ tới cuối Q1-2025 của SHS, như hình trên chúng ta thấy danh mục cổ phiếu của SHS rất phi tập trung và dàn trải nhiều cổ phiếu. Nổi bật và chiếm tỉ trọng lớn nhất là SHB cũng chỉ chiếm có 12% danh mục. Tiếp đến GEX, FPT, HPG cũng chỉ lần lượt chiếm 5%,4% và 2%. Các cổ phiếu khác chiếm tới 73% cho thấy tự doanh mảng cổ phiếu của SHB có danh mục khá dài cũng như được tradding khá nhiều trong quý thay vì ôm và nắm giữ dài hạn.

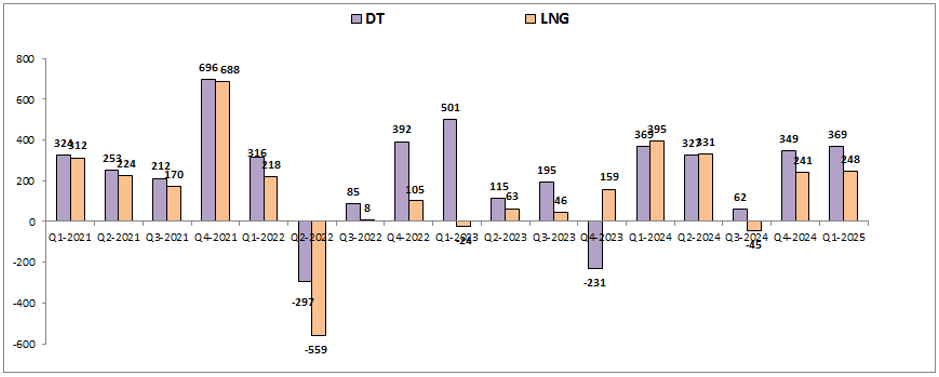

Chính vì những lý do trên mà chúng ta có thể thấy kết quả kinh doanh của mảng tự doanh của SHS khá khó để có thể dự phóng được. Thực tế biến động về kết quả kinh doanh của mảng tự doanh cũng là rất lớn theo từng quý và có phần đồng pha với diễn biến của thị trường chung. (Hình 5)

Vì vậy trong Q2-2025 tới với việc thị trường chung đang đối mặt với khá nhiều khó khăn từ căng thẳng thuế quan, dù cho đã có sự hồi phục khá tốt so với đầu tháng 4 thì đa phần các cổ phiếu vẫn chưa thể hồi được về vùng giá cuối Q1-2025. Chưa kể mức nền cùng kỳ 2024 cũng là khá cao sẽ khiến cho SHS khả năng cao khó có thể tăng trưởng mảng tự doanh so với cùng kỳ được. Dù trong danh mục cổ phiếu của công ty có các cổ phiếu tăng giá khá tốt trong Q2 như GEX, SHB, … nhưng do tỉ trọng của cổ phiếu khác là rất lớn nên chúng tôi cho rằng khả năng cao kết quả kinh doanh mảng tự doanh của SHS vẫn diễn biến theo diễn biến của VN-index.

2. Mảng cho vay

Dù chỉ là mảng đóng góp lớn thứ 2 về doanh thu và lợi nhuận với tỉ trọng lần lượt là 23% và 33% nhưng mảng cho vay lại là mảng có sự ổn định và tăng trưởng đều sau các quý để đóng góp nguồn lợi nhuận ổn định cho công ty. Kết thúc Q1-2025 mảng cho vay đóng góp 128 tỷ đồng lợi nhuận, ghi nhận tăng 7.6% yoy và cũng là quý tăng thứ 3 liên tiếp từ Q2-2024. (Hình 6)

Tuy nhiên mảng cho vay của SHS theo chúng tôi là vẫn yếu nếu so với các công ty khác trong ngành. Hiện đa phần các công ty đều đã ghi nhận doanh thu lợi nhuận của mảng cho vay vượt giai đoạn uptrend 2021-2022 trước đó, thậm chí là vượt rất xa thì SHS hiện vẫn chưa thể vượt được kết quả kinh doanh giai đoạn đó (Q1-2022 ghi nhận lợi nhuận 170 tỷ đồng). Điều này cho thấy SHS vẫn còn gặp nhiều khó khăn trong việc thu hút khách hàng giao dịch tại SHS và qua đó tăng được cho vay margin. Công ty không có nhiều chính sách cụ thể để thu hút, hướng tới khách hàng mà cũng chỉ có hạ phí giao dịch như các công ty khác chứ chưa có chính sách nổi bật nào khác.

Tài sản cho vay của công ty duy trì tăng tốt trong 4 quý gần đây sẽ đảm bảo phần nào cho kết quả kinh doanh Q2-2025 tốt hơn so với kết quả đã đạt được trong Q1-2025 và cùng kỳ Q2-2024. Đây là dấu hiệu tích cực cho mảng cho vay của công ty và nếu giữ được đà tăng trưởng mảng cho vay này thì khả năng năm 2026 SHS có thể vượt được mức đỉnh tại 2021-2022 đã từng thiết lập. Dù là hơi muộn nhưng vẫn là tích cực với công ty. Hiện tỉ lệ cho vay/VCSH của SHS mới chỉ ở mức 40% và tiền được để bên tự doanh khá nhiều nên SHS sẽ không gặp vấn đề gì về nguồn vốn cũng như trần cho vay cho phép cản trở tăng trưởng mảng cho vay. Tất cả sẽ phụ thuộc vào nhu cầu vay margin của khách hàng. Cái này sẽ phụ thuộc 2 yếu tố chính là thị trường chung và năng lực thu hút khách hàng của SHS. Những điều này SHS không quá nổi trội nhưng vẫn có thể kỳ vọng tiếp tục phục hồi được tiếp trong năm 2025 nhờ thị trường vẫn chưa quá bi quan khi các cuộc đàm phán thuế quan đang dần có những dấu hiệu tích cực.

III. Tổng kết và định giá

Như vậy với những phân tích ở trên chúng ta có thể thấy kết quả kinh doanh của SHS sẽ có biến động lớn tại các quý do công ty tập trung tài sản chính vào mảng tự doanh và 2/3 trong đó là đầu tư cổ phiếu – tài sản có biến động lớn và cũng khó dự đoán được trước nhiều. Nhưng với danh mục tự doanh phần lớn là cổ phiếu thì giá cp của SHS sẽ rất nhạy với thị trường chung theo cả 2 chiều lên xuống. Vì vậy đầu tư vào SHS chúng ta cần cập nhật thêm cả thị trường chung thay vì chỉ FA công ty. Nhưng ưu điểm của SHS thời điểm hiện tại là định giá cổ phiếu đang ở mức khá rẻ so với các cổ phiếu khác trong ngành. Hiện cổ phiếu đang giao dịch tại vùng giá 13.3k/cp tương ứng mức P/B khoảng 0.93 lần. Chúng tôi cho rằng nếu vĩ mô thị trường chung duy trì ít nhất như hiện tại thì giá cổ phiếu có thể sẽ trở về vùng định giá cân bằng khoảng 1-1.1 lần tương ứng vùng giá 14-15k/cp. Trong tháng 6 vĩ mô khả năng cao sẽ có những thay đổi lớn khi có nhiều thông tin quan trọng về đàm phán thuế quan cũng như liên quan tới FED sẽ ra. Vì thế chúng ta cần cập nhật thêm vĩ mô chung của thị trường để có mức định giá cập nhật hơn với SHS vì cổ phiếu này sẽ rất nhạy với diễn biến của thị trường chung.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.