Trong khi ngành ngân hàng đang nâng được dần định giá gần đây thì với mức P/B hiện đang khoảng 0.8 lần chúng tôi cho rằng MSB đang ở mức định giá khá rẻ so với nội tại ngân hàng. Vậy chúng ta cùng phân tích chi tiết hơn xem ngân hàng đang như thế nào và mức định giá trên có thực sự được coi là rẻ hay không?

I. Tình hình kinh doanh

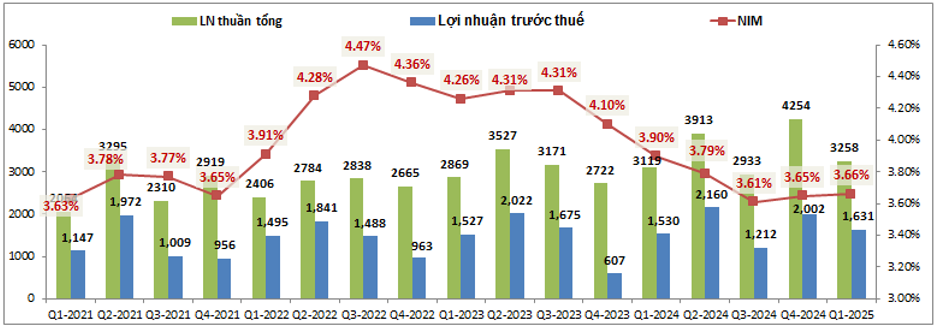

Trước tiên chúng ta sẽ cùng đi phân tích tình hình kinh doanh của ngân hàng xem tình trạng hiện tại của MSB đang ở đâu cũng như xem các yếu tố ảnh hưởng lớn tới kết quả kinh doanh của ngân hàng đang như thế nào để từ đó sẽ có cái nhìn tổng quan về ngân hàng trước khi đi sâu hơn để phân tích các yếu tố cốt lõi khác. Kết thúc Q1-2025 MSB ghi nhận lợi nhuận thuần tổng (TOI) đạt 3,258 tỷ đồng, tăng 4.5% yoy. Lợi nhuận trước thuế ghi nhận 1,631 tỷ đồng, tăng 6.6% yoy. Đây là mức tăng trưởng nhẹ so với cùng kỳ nhưng cũng là đáng khích lệ trong bối cảnh ngân hàng trải qua giai đoạn khó khăn trước đó. (Hình 1)

Về NIM tại Q1-2025 ghi nhận 3.66%, thấp hơn mức cùng kỳ là 3.9% nhưng nếu nhìn theo cả một giai đoạn thì NIM của MSB đang cho thấy dấu hiệu tích cực dần khi đã duy trì quý thứ 2 liên tiếp phục hồi sau khi tạo đáy vào Q3-2024 và cũng cắt đứt chuỗi giảm liên tục trước đó từ 2022-2023 cho tới Q3-2024.

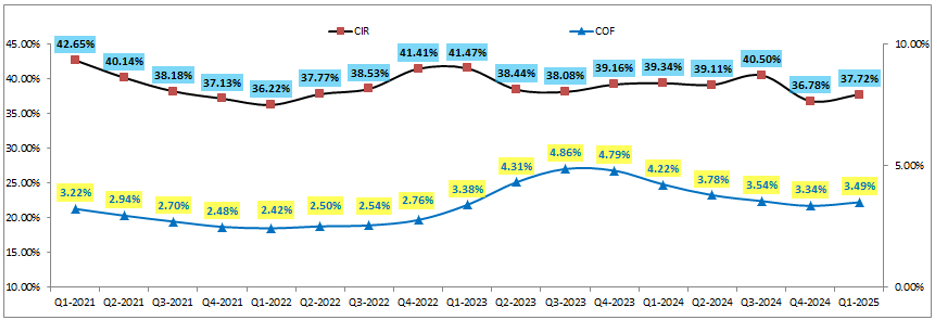

Ngoài ra các chỉ số kinh doanh khác ảnh hưởng chi phí hay giá vốn của ngân hàng cũng đang cho thấy những dấu hiệu tích cực hơn trong thời gian gần đây. Cụ thể hệ số CIR của ngân hàng trong Q1-2025 đạt 37.72%, ghi nhận quý thứ 2 liên tiếp hệ số CIR thấp hơn khá nhiều so với mức nền trước đó là khoảng 39-40%. Chi phí vốn COF cũng tiếp đà xu hướng giảm từ mức 4.86% vào Q3-2023 xuống chỉ còn 3.49% vào Q1-2025. (Hình 2)

Các yếu tố đầu vào đang diễn biến tốt trong các quý gần đây của MSB sẽ là nền tảng giúp cho hoạt động kinh doanh của ngân hàng sẽ dần tích cực lên trong thời gian tới.

Về hoạt động kinh doanh của các mảng chính, trong Q1 mảng kinh doanh lãi vẫn duy trì đà tăng trưởng với thu nhập lãi thuần đạt 2,504 tỷ đồng, tăng 5.8% yoy và cũng là quý có thu nhập lãi thuần cao thứ 2 trong lịch sử ngân hàng, chỉ kém Q4-2024 ( quý cao điểm cuối năm thường có mức lợi nhuận cao hơn nhờ đẩy mạnh tín dụng). Các mảng kinh doanh ngoài lãi thì ghi nhận biến động trái chiều. Trong khi mảng hoạt động dịch vụ ghi nhận tăng trưởng 38.8%, mảng hoạt động khác cũng tăng trưởng 160% thì mảng kinh doanh ngoại hối lại ghi nhận mức tăng trưởng âm 56.9% yoy. Dưới đây là một số điểm đáng chú ý của các mảng kinh doanh ngoài lãi của MSB:

- Mảng hoạt động dịch vụ: Hoạt động dịch vụ của MSB trong Q1-2025 tăng trưởng tốt là nhờ vào dịch vụ khác với 334 tỷ đồng doanh thu, tăng 82.5%, còn mảng dịch vụ thanh toán có phần giảm nhẹ so với cùng kỳ. Như vậy nếu không có mảng khác thì mảng hoạt động dịch vụ cũng chưa cho thấy sự phục hồi tốt của mình trong thời gian qua.

- Mảng kinh doanh ngoại hối: Nhu cầu trao đổi ngoại tệ trong thời gian gần đây có phần lắng xuống khi tỉ giá không còn quá căng thẳng hay tình trạng rút ròng của khối ngoại khỏi thị trường Việt Nam cũng giảm nên kết quả kinh doanh của mảng kinh doanh ngoại hối cũng có phần sụt giảm so với cùng kỳ. Trong thời gian tới khả năng cao tình trạng kinh doanh của mảng này cũng không có nhiều thay đổi và sẽ tiếp tục suy giảm so với cùng kỳ. Tuy nhiên do tỉ trọng vào kết quả kinh doanh của ngân hàng là không quá cao nên mức độ ảnh hưởng tới KQKD của MSB là không nhiều.

- Mảng hoạt động khác: Đây là mảng liên quan tới nghiệp vụ thu hồi và xử lý các nợ xấu, nợ tồn đọng của ngân hàng. Như đã phân tích từ bài VPB gần nhất, hoạt động thu hồi và xử lý nợ xấu của các ngân hàng đều tích cực từ Q2-2024 khi NQ42 được đưa vào thí điểm và mang lại nhiều lợi ích giúp cho các ngân hàng thu hồi được nợ xấu nhanh hơn và tiết kiệm chi phí tốt hơn. Tuy nhiên NQ42 đã hết hiệu lực từ cuối 2024 nên Q1-2025 đa phần các ngân hàng đều bị giảm lại nhưng do mức nền cùng kỳ thấp nên vẫn có thể ghi nhận tăng trưởng tốt. Tuy nhiên trong Q2 khi mức nền cùng kỳ 2024 ở mức cao thì việc duy trì tăng trưởng là khá khó, nhất là khi NQ42 mới đang được đề xuất áp dụng chính thức trong thời gian tới nhưng tới hiện tại vẫn chưa được phê duyệt. Chúng ta cần chờ thêm thông tin chính thức để đánh giá nhưng khả năng cao NQ42 sẽ được áp dụng chính thức trong thời gian tới để giúp MBS và các ngân hàng khác hoạt động tốt hơn trong mảng thu hồi và xử lý nợ xấu tồn đọng.

Ngoài 3 mảng kinh doanh chính của MSB về kinh doanh ngoài lãi thì trong thời gian tới ngân hàng dự kiến sẽ đẩy mạnh cả mảng chứng khoán để hoàn thiện hệ sinh thái. MSB dự kiến sẽ tìm kiếm để mua lại một công ty chứng khoán có quy mô vốn điều lệ khoảng 300-500 tỷ đồng và qua đó lấn sân sang mảng kinh doanh chứng khoán để tối ưu hóa hệ sinh thái và đa dạng nguồn thu cho ngân hàng.

Còn về mảng kinh doanh lãi cũng như bức tranh tài chính của MSB chúng ta sẽ cùng phân tích chi tiết hơn trong phần dưới của bài viết.

II. Tín dụng và bức tranh tài chính

1. Mảng tín dụng

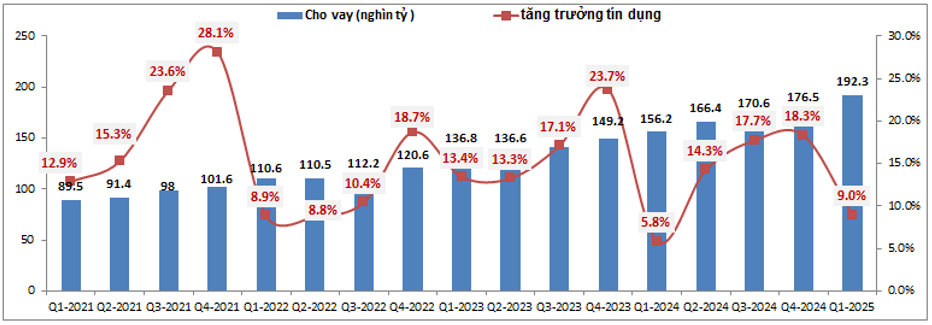

Mảng tín dụng của MSB đóng góp khoảng 76.9% tỉ trọng vào lợi nhuận gộp của ngân hàng, mức trung bình so với các ngân hàng khác trong ngành. Trong Q1-2025 MSB đã ghi nhận mức tăng trưởng tín dụng khá ấn tượng với gần 9%, cao hơn khá nhiều so với cùng kỳ 2024 (5.8%) và cũng cao hơn nhiều so với mức tăng trưởng tín dụng chung của toàn ngành (3.93%). (Hình 3)

Như vậy nếu so với chỉ tiêu mà ngân hàng đề ra trong năm 2025 là khoảng 20% thì sau quý 1 tăng trưởng tín dụng đã hoàn thành tới khoảng 45% chỉ tiêu đề ra. Đối tượng khách hàng chính trong tỉ trọng cho vay của ngân hàng là nhóm khách hàng cá nhân với 24.8%, tiếp theo là các tổ chức thuộc các nhóm ngành BĐS, vật liệu xây dựng, xây dựng và tiêu dùng. Với nhóm khách hàng thuộc nhiều ngành nghề khác nhau và không phụ thuộc quá lớn vào một nhóm ngành nào giúp cho MSB giảm thiểu được rủi ro khi một nhóm ngành có biến động lớn. Nhất là giai đoạn này khi cuộc chiến thuế quan đang khá căng thẳng và trong trường hợp xấu hoàn toàn có thể một vài nhóm ngành sẽ chịu ảnh hưởng nặng.

Trong năm 2025 MSB hướng tới phân khúc khách hàng cao cấp hơn để giảm bớt nợ xấu cũng như rủi ro nợ xấu cho ngân hàng. Cụ thể MSB đã thông qua kế hoạch thoái vốn khỏi công ty tài chính TNEX trong năm 2025. Hiện đã có một số đối tác làm việc với MSB về việc mua cổ phần TNEX, tuy nhiên hiện vẫn trong quá trình lựa chọn đối tác phù hợp cũng như xác định giá bán. Việc thoái khỏi TNEX sẽ giúp MSB giảm thiểu nợ xấu trong các năm tới (nợ xấu của MSB chủ yếu nằm ở nhóm khách hàng cá nhân, tập trung vào mảng thẻ tín dụng với tỉ lệ nợ xấu lên tới 18%)

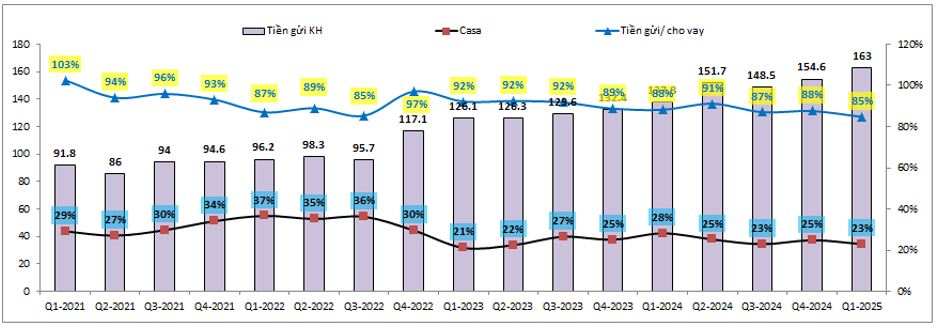

Về huy động đầu vào, MSB vẫn duy trì được tăng trưởng tiền gửi khách hàng nhưng trong các quý gần đây có thể thấy phần nào tốc độ huy động đang thấp hơn so với tốc độ tăng trưởng tín dụng. Cụ thể tỉ lệ tiền gửi/cho vay của MSB đang có xu hướng giảm nhẹ sau mỗi quý và giảm dần từ 91% xuống còn 85% trong 4 quý gần đây. Điều này một phần là do hiện tại nhà nước đang yêu cầu các ngân hàng không được phép nâng lãi suất huy động và phải duy trì mức lãi suất huy động ở mức thấp khiến cho các ngân hàng có mức tăng trưởng tín dụng cao sẽ gặp nhiều khó khăn hơn trong huy động vì nhu cầu huy động tiền gửi cũng sẽ ở mức cao hơn. (Hình 4)

Casa của MSB cũng có mức giảm nhẹ trong các quý gần đây từ 28% từ Q1-2024 xuống còn 23% cuối Q1-2025. Tuy nhiên đây cũng là mức casa khá tốt trong ngành giúp cho chi phí vốn của MSB được kiểm soát tốt.

Cuối cùng về rủi ro Việt Nam đối mặt khó khăn nếu mức thuế quan sau đàm phán thời gian tới vẫn ở mức cao khiến cho nhiều nhóm ngành nghề liên quan bị ảnh hưởng nặng. Theo như lãnh đạo ngân hàng có chia sẻ gần đây, ngân hàng cũng có thống kê các khách hàng đối mặt rủi ro từ chiến tranh thương mại thì có dư nợ khoảng 3,900 tỷ đồng. Ngân hàng cũng kiểm tra và đánh giá lại năng lực trả nợ của nhóm khách hàng này và trong trường hợp xấu nhất xảy ra thì MSB ước tính nợ xấu của nhóm khách hàng này sẽ là khoảng 2.3% và như vậy có thể thấy tác động của chiến tranh thương mại là có với MSB trong trường hợp xấu xảy ra nhưng mức độ là không quá lớn.

Như vậy tổng kết lại chúng tôi cho rằng năm 2025 MSB đặt kế hoạch tăng trưởng tín dụng khoảng 20% và khả năng cao sẽ hoàn thành được kế hoạch trên nhờ kết quả đã đạt được trong Q1-2025. Chúng tôi ước tính thu nhập lãi thuần cả năm 2025 của MSB hoàn toàn có thể đạt khoảng 11-12k tỷ đồng, tăng trưởng 15-20% so với 2024.

2. Bức tranh tài chính

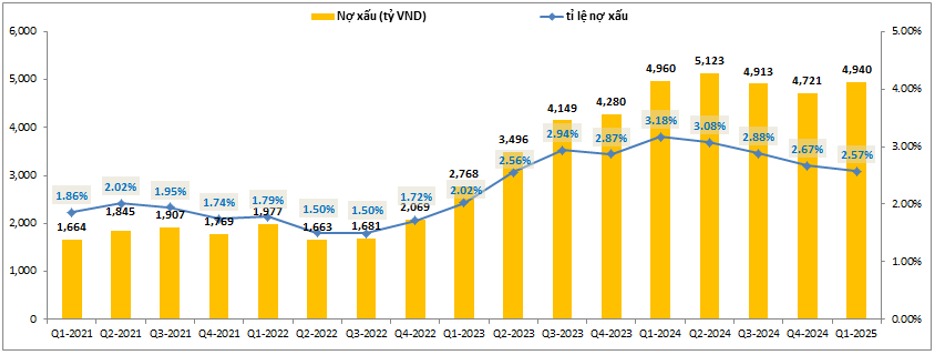

Bức tranh tài chính của MSB trong các quý gần đây đang có xu hướng tốt dần lên. Cụ thể nợ xấu và tỉ lệ nợ xấu của MSB đã tạo đỉnh vào Q1-2024 và có xu hướng giảm dần trong các quý gần đây. Tỉ lệ nợ xấu tại Q1-2024 là 3.18% và hiện đã giảm xuống chỉ còn 2.57% cuối Q1-2025, tức giảm tới 0.61% sau 4 quý. (Hình 5)

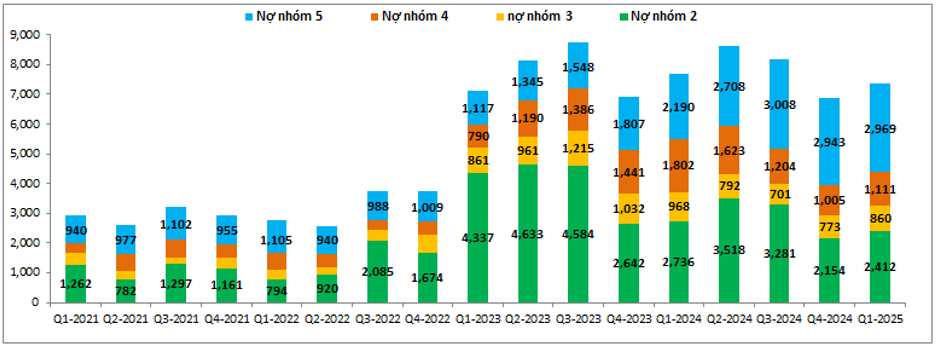

Bóc tách các nhóm nợ của ngân hàng cũng có thể thấy trong khi các nhóm nợ xấu từ nhóm 3 tới nhóm 5 đang được kiểm soát tốt và duy trì đi ngang trong các quý gần đây thì nợ nhóm 2 lại có phần tích cực hơn khi giảm khá nhiều trong 2 quý gần đây và chỉ còn hơn 2,400 tỷ đồng. Cụ thể như hình 6 dưới:

Với việc nợ nhóm 2 đang có xu hướng giảm khá nhiều sẽ là động lực giúp MSB kiểm soát tốt nợ xấu của mình trong thời gian tới khi áp lực gia tăng nợ xấu sẽ không cao.

Ngoài ra như đã phân tích ở phần trên, trong năm 2025 MSB sẽ tiến hành thoái vốn tại TNEX qua đó giúp ngân hàng có thể giảm khá nhiều nợ xấu sau khi thoái vốn thành công. Thậm chi tỉ lệ nợ xấu hoàn toàn có thể xuống mức dưới 2% sau khi thoái vốn xong.

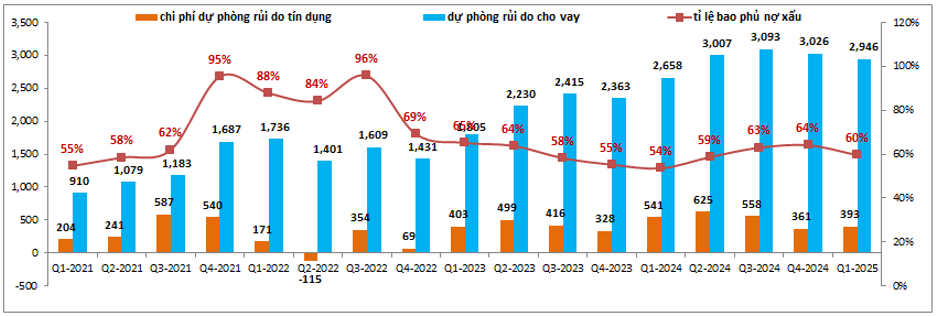

Về trích lập dự phòng, sau các quý liên tục tăng chi phí trích lập từ đầu 2023 cho tới Q3-2024 để duy trì bộ đệm dự phòng trong bối cảnh tỉ lệ nợ xấu gia tăng khá nhiều gia đoạn đó thì trong 2 quý gần đây MSB đã có phần giảm lại trích lập của mình sau khi nhận thấy tỉ lệ nợ xấu đã được kiểm soát khá tốt và đang trên đà giảm. (Hình 7)

Tuy giảm trích lập nhưng tỉ lệ bao phủ nợ xấu của MSB vẫn duy trì ở mức khoảng 60%, cao hơn giai đoạn 2023 với chỉ khoảng 55%. Điều này là do nợ xấu đang được kiểm soát tốt trong các quý gần đây và với việc sẽ thoái vốn TNEX trong thời gian tới chúng tôi cho rằng khả năng cao MSB sẽ tiếp tục duy trì mức trích lập thấp như 2 quý vừa qua để qua đó hỗ trợ cho kết quả kinh doanh của ngân hàng phục hồi trở lại mà vẫn không làm suy giảm bộ đệm dự phòng.

Như vậy chúng ta có thể thấy bức tranh tài chính của MSB đang có phần tích cực trở lại sau giai đoạn khó khăn và hoàn toàn có thể giảm nhẹ trích lập trong giai đoạn tới để hỗ trợ tăng trưởng lợi nhuận cho ngân hàng mà vẫn đảm bảo chất lượng tài sản.

III. Tổng kết và định giá

Với những phân tích trên chúng ta có thể thấy MSB đã dần qua giai đoạn khó khăn và đang dần trở lại khi tăng trưởng tín dụng duy trì ở mức cao cũng như chất lượng tài sản đang từng bước được cải thiện. Tất nhiên để so với các ngân hàng đầu ngành hay top đầu khối ngân hàng thương mại thì MSB vẫn chưa thể so sánh được. Như với mức định giá theo P/B hiện tại của MSB mới chỉ khoảng 0.8 lần thì chúng tôi cho rằng MSB có thể là cổ phiếu đáng chú ý trong thời gian tới nếu tình hình vĩ mô thuế quan không có biến động gì quá lớn. Về định giá chúng tôi cho rằng MSB hoàn toàn có thể trở về mức P/B trong khoảng 0.9-1 lần trong thời gian tới.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.