Hiện tại khi gần như tất cả các đối thủ lớn của SSI trên thị trường như VPS, TCBS, HSC hay cả VCI, MBS đều đẩy mạnh chiến lược kinh doanh lấy cho vay làm trọng tâm và phần lớn tài sản của công ty sẽ dùng để cho vay nhằm tối đa lợi nhuận (lãi suất cho vay thường ở mức 11-13% cao hơn khá nhiều so với mua trái phiếu 7-10% hay gửi ngân hàng 4-7%) thì SSI vẫn duy trì chiến lược kinh doanh thận trọng của mình cùng với việc tập trung tài sản chính ở mảng tự doanh (gửi bank và mua trái phiếu). Vậy công ty đang toan tính điều gì hay mục tiêu hướng đến là gì trong dài hạn? Chúng ta sẽ cùng đi bóc tách và tìm câu trả lời cho cổ phiếu SSI.

I. Kết quả kinh doanh

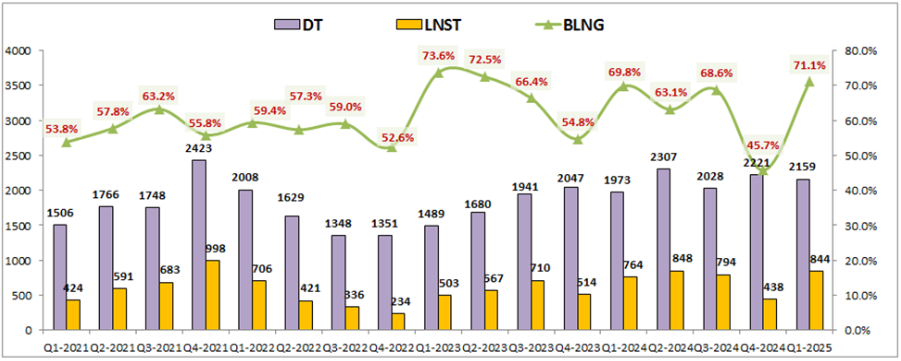

Trước tiên chúng ta sẽ xem SSI đã kinh doanh ra sao trong các năm gần đây cũng như đâu là mảng có đóng góp quan trọng tới kết quả kinh doanh của công ty. Kết thúc Q1-2025 SSI ghi nhận doanh thu thuần đạt 2,159 tỷ đồng, tăng 9.4% yoy. Lợi nhuận sau thuế ghi nhận 844 tỷ đồng, tăng 10.5%yoy. (Hình 1)

Kết quả kinh doanh có phần tăng trưởng nhẹ so với cùng kỳ và cũng tiếp tục cho thấy xu hướng phục hồi kinh doanh từ giữa 2022 cho tới nay của SSI. Tuy nhiên nhìn xa hơn từ 2021 cho tới nay về kết quả kinh doanh của SSI chúng ta có thể thấy khá rõ đó là kết quả kinh doanh của SSI tại 2024-2025 mới chỉ tiệm cận so với vùng đỉnh cũ năm 2021. Trong khi hiện tại đa phần các công ty chứng khoán lớn khác đi theo con đường tập trung cho vay như đầu bài chúng tôi có đề cập thì họ đều đã vượt đỉnh cũ tại 2021-2022.

Như vậy có thể thấy phần nào KQKD của SSI đang phục hồi chậm hơn so với các công ty khác trong ngành từ đáy 2022 tới nay. Điều này phần lớn tới từ chiến lược kinh doanh có phần thận trọng của SSI trong thời gian qua và chiến lược kinh doanh thận trọng cũng đã gắn liền với SSI trong suốt nhiều năm về trước chứ không phải chỉ 5 năm gần đây. Điều này sẽ giúp SSI chống chịu với các cuộc khủng hoảng hay các giai đoạn khó khăn của thị trường tốt hơn nhưng cũng sẽ khiến công ty có phần chậm hơn các đối thủ trong giai đoạn thị trường phục hồi hay tăng trưởng.

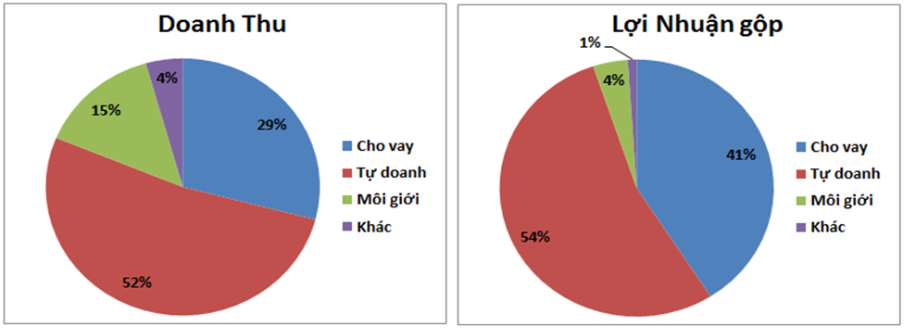

Về tỉ trọng đóng góp của các mảng vào kết quả kinh doanh của SSI, như hình dưới chúng ta có thể thấy mảng tự doanh đang đóng góp lớn nhất với 52% tỉ trọng doanh thu và 54% tỉ trọng lợi nhuận gộp. Tiếp theo là mảng cho vay với 29% tỉ trọng doanh thu và 41% tỉ trọng lợi nhuận gộp. Mảng môi giới và các mảng còn lại đóng góp 19% doanh thu và 5% lợi nhuận cho SSI. (Hình 2)

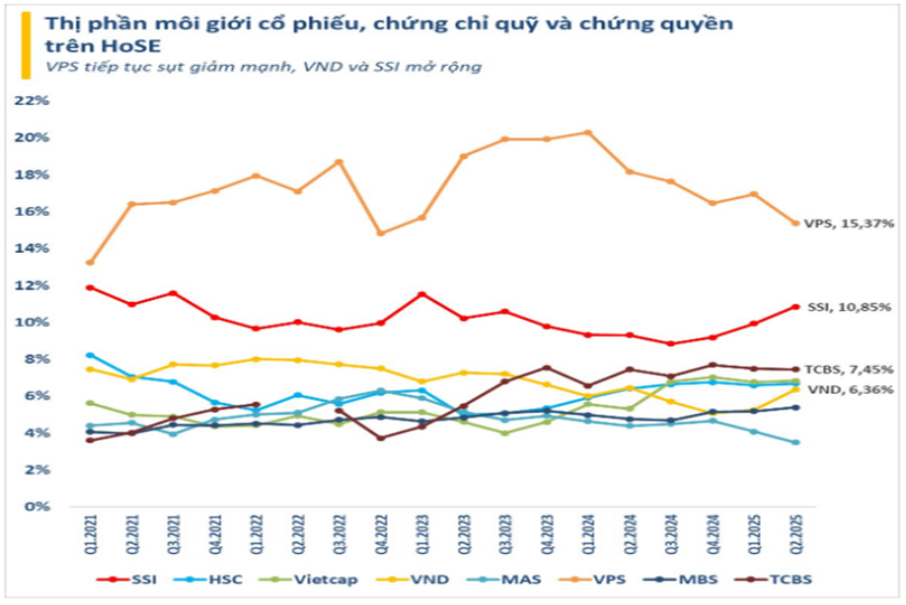

Như vậy có thể thấy 2 mảng tự doanh và cho vay đã đóng góp tới 95% lợi nhuận gộp của SSI và các mảng còn lại đóng góp rất ít. Gần đây SSI cũng đã có những chiến lược khá cụ thể để hướng tới tệp khách hàng cá nhân nhằm gia tăng thị phần thay vì tập trung quá vào nhóm khách hàng tổ chức như trước. Cụ thể SSI đã cải tiến kênh số để giúp khách hàng cá nhân có thể dễ dàng mở tài khoản online, chi phí lãi vay, phí giao dịch cũng tiệm cận và gần như tương đương với các công ty khác (trước kia SSI thường duy trì phí giao dịch cao với các khách hàng cá nhân khiến khó thu hút tệp khách hàng này). Điều này đã mang lại phần nào kết quả tích cực khi thị phần của SSI có xu hướng đảo chiều tăng trở lại trong 3 quý liên tiếp gần đây. Đến cuối Q2-2025 thị phần SSI đã vươn lên 2 chữ số với 10.85%. (Hình 3)

Tuy nhiên chúng tôi cho rằng các chính sách kia là chưa đủ mạnh mẽ để cạnh tranh trên thị trường mà chỉ mới giúp chính sách tại SSI tương đương các bên khác chứ chưa vượt trội hay có những điểm nhấn riêng và cùng với chính sách thận trọng trong cho vay (kiểm soát chặt danh mục cho vay và tỉ lệ cho vay) sẽ khó để mảng cho vay sớm vươn lên thành mảng đóng góp lớn nhất vào KQKD của SSI trong các năm tới được. Chi tiết từng mảng chúng ta sẽ phân tích rõ hơn trong phần dưới bài viết.

II. Bóc tách chi tiết 2 mảng kinh doanh chính

1. Mảng tự doanh

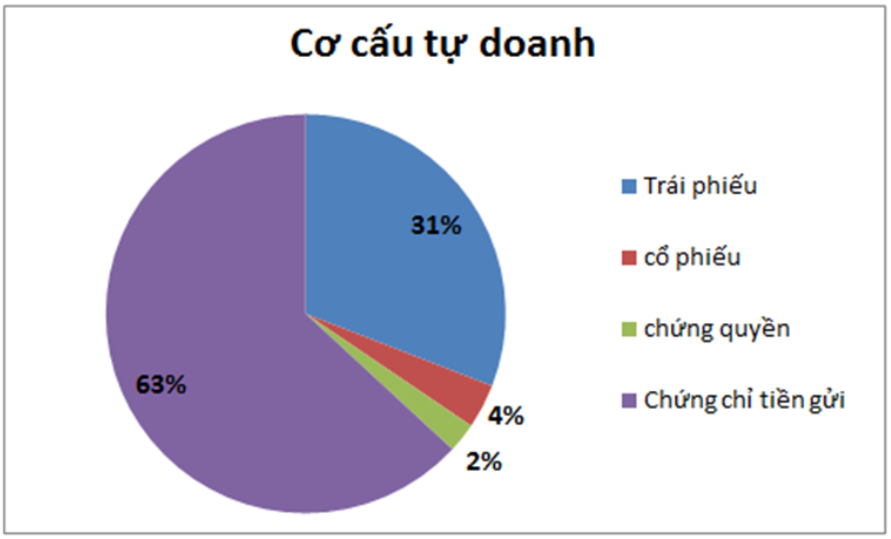

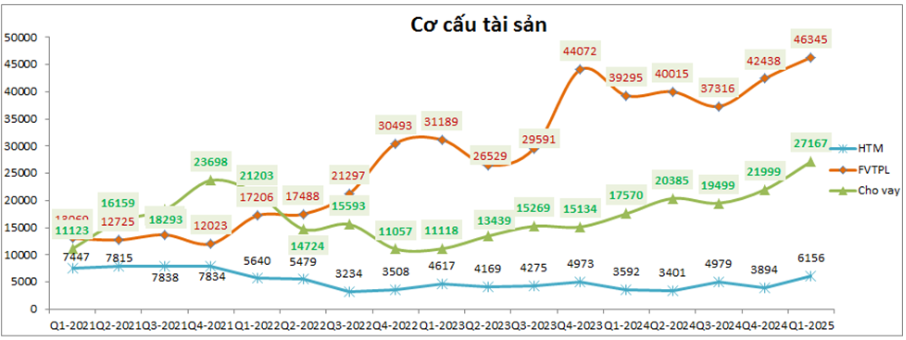

Đây là mảng đóng góp tỉ trọng lớn nhất vào KQKD của SSI. Mảng tự doanh bao gồm 3 mảng nhỏ là FVTPL, AFS và HTM với tổng tài sản là 53,081 tỷ đồng, chiếm tới 63.2% tổng tài sản của công ty. Tuy nhiên tài sản tự doanh của SSI lại chủ yếu được đầu tư vào các nhóm tài sản có tính an toàn cao như trái phiếu hay chứng chỉ tiền gửi, cụ thể tỉ trọng như hình 4 dưới đây:

Cụ thể chứng chỉ tiền gửi lại là tài sản có tỉ trọng đầu tư tự doanh lớn nhất với 33,481 tỷ đồng, chiếm tới 63% tài sản tự doanh. Đây đa phần là các khoản tiền gửi có kỳ hạn trung hạn và theo chúng tôi lãi suất có thể nằm trong khoảng 5-7% mỗi năm với các khoản tiền gửi này. Tiếp theo là trái phiếu với tổng tài sản khoảng 16,394 tỷ đồng, chiếm 31% tài sản tự doanh. Trái phiếu của SSI đa phần là trái phiếu ngân hàng với 80%, trái phiếu chính phủ 6% và 14% là các trái phiếu khác. Điều này cho thấy chất lượng trái phiếu mà SSI mua là khá tốt nhưng đi kèm là mức lãi suất sẽ ở mức vừa phải trong khoảng 8-10%.

Cổ phiếu chỉ chiếm 4% tự doanh với 1,908 tỷ đồng nên mức độ ảnh hưởng của danh mục tự doanh của SSI vào thị trường là rất thấp. Cổ phiếu của công ty cũng đa phần là các công ty có FA tốt như VPB (883 tỷ đồng), VNM (105 tỷ đồng), MBB (48 tỷ đồng), MWG (45 tỷ đồng),…

Như vậy chúng ta có thể thấy tài sản tự doanh của SSI có tới trên 94% là đầu tư vào các tài sản có tính chất an toàn, rủi ro thấp để mang lại nguồn lợi nhuận ổn định theo định kỳ của công ty. Sự đầu tư chất xám vào mảng này là không quá lớn mà tăng trưởng chủ yếu nhờ vào tăng trưởng tài sản hàng năm của mảng tự doanh.

2. Mảng cho vay

Mảng cho vay đóng góp tỉ trọng lớn thứ 2 cho SSI với 29% doanh thu và 41% lợi nhuận gộp. Tính đến cuối Q1-2025 tổng tài sản cho vay của SSI đạt 27,167 tỷ đồng, tăng đáng kể so với đầu năm (tăng 23.5% so với đầu năm) và cũng là mốc cho vay lớn nhất lịch sử công ty. Đây cũng là kết quả đáng khích lệ đối với SSI khi thị phần của công ty cũng đã tăng tốt trong 2 quý gần đây và phần nào hỗ trợ cho nhu cầu vay margin tăng lên. (Hình 5)

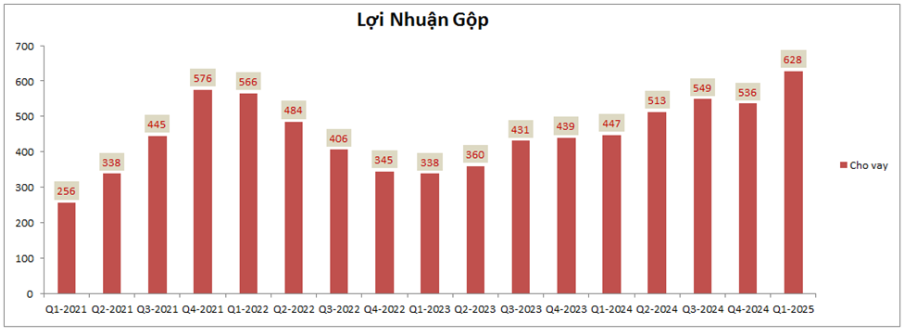

Cho vay tăng lên cũng đã giúp cho lợi nhuận mảng cho vay tăng tốt từ đầu 2023 cho tới nay. Cụ thể cho vay cuối Q1-2025 đã ghi nhận lợi nhuận 628 tỷ đồng, cao nhất lịch sử công ty, dù cho mức lợi nhuận này chưa cao hơn nhiều so với vùng đỉnh 2021 (576 tỷ đồng). (Hình 6)

Như đã đề cập ở phần kết quả kinh doanh, trong thời gian gần đây SSI cũng đã hướng nhiều hơn tới nhóm khách hàng cá nhân với những chính sách cập nhật hơn nhằm lấy lại thị phần như:

- Hỗ trợ mở tài khoản dễ dàng, online 100% giúp các khách hàng cá nhân tiếp cận thuận lợi hơn

- Áp dụng phí giao dịch linh hoạt và tiến tới ngang so với các công ty chứng khoán khác giúp SSI có phần cạnh tranh hơn so với trước (trước luôn duy trì phí giao dịch có phần cao hơn đối với nhóm khách hàng cá nhân, khách hàng có NAV nhỏ).

Tuy nhiên với việc vẫn kiểm soát danh mục cho vay khá chặt chẽ, tỉ lệ cho vay chưa được cao, kiểm soát rủi ro ở mức cao (thường xuyên giảm tỉ lệ cho vay trước khi thị trường gặp khó khăn và tăng lại chậm) đã khiến cho mảng cho vay của SSI vẫn còn khá nhiều khó khăn để tính tới việc bứt phá được mạnh mẽ trong tương lai. Chúng tôi cho rằng với việc tài sản cho vay tăng tốt trong Q1-2025 sẽ giúp mảng cho vay tiếp tục tăng được trong các quý tới nhưng tốc độ tăng sẽ là không lớn do phương châm kinh doanh của SSI vẫn dựa trên tính an toàn và rủi ro thấp làm kim chỉ nam. Nếu SSI quyết tâm thay đổi xu hướng cho vay và hướng tới mảng này làm nòng cốt thì sẽ là bước ngoặt rất lớn giúp công ty bứt phá mạnh khi thị phần đang dần lấy lại được cùng với thương hiệu đã có sẵn. Cho vay là xu hướng của 5 năm vừa qua và hiện chưa thay đổi, HSC từng như SSI và cũng phải thay đổi để gặt hái thành quả còn SSI hiện vẫn chưa cho thấy sẽ đi theo xu hướng này.

Về tăng vốn, do dư địa cho vay vẫn còn lớn (cho vay/ VCSH là 98% cuối Q1-2025) nên SSI chưa có kế hoạch tăng vốn trong năm 2025 mà sẽ chỉ phát hành ESOP cho cán bộ nhân viên. Đây là điều SSI vẫn làm trong nhiều năm nay để giữ chân nhân viên của mình.

Một số thông tin ngoài lề, trong thời gian gần đây có nhiều thông tin rằng SSI sẽ tiên phong trong việc mở sàn giao dịch về tiền số và đang tìm hiểu về mảng này. Theo thông tin mới nhất từ chính ban lãnh đạo công ty đã trả lời trong ĐHCĐ năm 2025 thì tính tới hiện tại SSI chưa có chủ trương về vấn đề này và SSI sẽ chỉ tham gia thị trường này khi điều đó mang lại hiệu quả cho công ty cũng như phải tuân thủ theo pháp luật Việt Nam. Điều này có nghĩa trong ngắn hạn khi chưa có cơ chế của pháp luật về mở sàn giao dịch tiền điện tử thì chúng ta chưa nên kỳ vọng gì lớn về vấn đề này.

III. SSI có đà tăng giá tốt nhờ động lực từ khối ngoại mua ròng

Sau cú sập của thị trường chung thì SSI cũng sập theo và phải tới ngày 24/6 cho tới nay giá cổ phiếu mới tích cực được và từ đầu tháng 7 mới có cảm giác bứt phá được khỏi nền đã tạo được từ tháng 4 tới nay. (Hình 7)

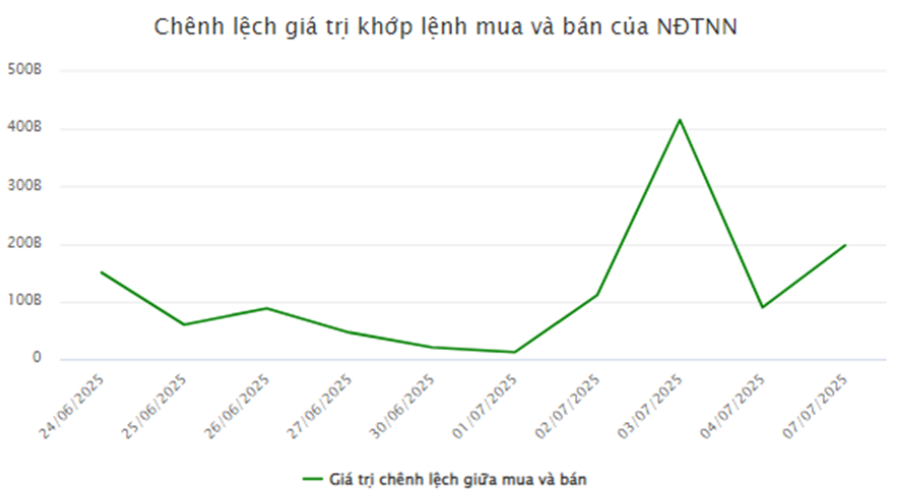

Động lực lớn nhất giúp SSI tăng giá trong giai đoạn vừa qua tới từ chính khối ngoại khi khối ngoại đã liên tục mua ròng SSI trong tháng 6 và đặc biệt tăng cao từ đầu tháng 7 cho tới nay. Mỗi phiên lên tới trên 100 tỷ đồng, thậm chí có phiên trên 400 tỷ đồng. (Hình 8)

Chúng tôi cho rằng động lực lớn khiến khối ngoại liên tục mua SSI trong thời gian gần đây có lẽ tới từ thị trường chứng khoán Việt Nam đang rất quyết tâm có thể nâng hạng trong tháng 9/2025 và điều đó sẽ thu hút khối ngoại đổ thêm tiền vào thị trường chứng khoán Việt Nam hơn. Không chỉ SSI mà các mã chứng khoán lớn trên thị trường được niêm yết như HSC cũng liên tục được mua ròng trong thời gian gần đây. Có lẽ đây sẽ là động lực lớn giúp SSI có đà tăng tốt và nó sẽ chỉ dừng lại khi khối ngoại có xu hướng ngừng mua ròng trở lại.

IV. Tổng kết và định giá

Với những phân tích ở trên chúng ta có thể thấy SSI vẫn duy trì chính sách kinh doanh thận trọng trong nhiều năm qua của mình khi tập trung tài sản chính của mình vào tự doanh và mang đi mua trái phiếu cũng như gửi bank thay vì đi theo xu hướng chung của ngành trong các năm gần đây là tập trung tối đa vào cho vay. Các chính sách của SSI vẫn khá thắt chặt với cho vay (danh mục cho vay hạn chế, tỉ lệ cho vay không quá cao, …). Hiện tệp khách hàng và thị phần của SSI đang mở rộng rất tốt trong 3 quý vừa qua và chúng tôi kỳ vọng SSI sẽ sớm nhìn ra điều này để tận dụng được tệp khách hàng của mình một cách tối đa. Trong năm 2025 khả năng cao kết quả kinh doanh của SSI sẽ tăng trưởng nhẹ trong khoảng 15-20% so với 2024 nhờ động lực từ tăng trưởng thị phần giúp cho vay tăng và tài sản tự doanh tăng cũng giúp lợi nhuận mảng này tăng lên.

Về định giá, định giá của SSI (Hiện P/B khoảng 1.8 lần) thường thấp hơn so với các công ty trong ngành thiên về đẩy mạnh cho vay như MBS, VCI, BSI, … khi P/B thường trên 2 lần. Không phải tự nhiên mà các công ty có tỉ trọng cho vay cao luôn được định giá cao hơn so với các công ty dành nhiều tài sản của mình mua trái phiếu hay gửi bank như SSI, VND, SHS, … Và với SSI, mức định giá này chúng tôi cho rằng phù hợp với hiện tại của công ty do mô hình kinh doanh vẫn tập trung tự doanh và thận trọng. Trong thời gian tới mảng cho vay có thể có tích cực hơn khi thị phần tăng lên sẽ là động lực có thể giúp giá cổ phiếu có thể tiến sát vùng giá 28-30,000/cp tương ứng mức định giá P/B khoảng 2 lần.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.