Trong báo cáo trước, chúng tôi cho rằng DDV sẽ công bố lợi nhuận cho Q2 vào khoảng 160 tỷ và con số chính thức được đưa ra là 153 tỷ đồng – khá sát với ước tính của chúng tôi. Với mức lợi nhuận này, DDV hoàn toàn có thể trở lại đỉnh cũ và thậm chí vượt đỉnh nếu giá DAP vẫn duy trì đà tăng như hiện nay. Vậy trong tương lai định giá cho cổ phiếu này bao nhiêu là phù hợp? Luận điểm đầu tư có gì thay đổi so với báo cáo cũ hay không? Chúng tôi sẽ giải đáp trong báo cáo cập nhật Q2/25 này.

I. Cập nhật kết quả kinh doanh Q2/25

Trong số các doanh nghiệp sản xuất đã công bố báo cáo trong kỳ này, chúng tôi thấy rằng DDV xứng đáng là “hoa hậu” khi ghi nhận tăng trưởng cả doanh thu và lợi nhuận rất tích cực. Cụ thể, doanh thu trong quý ghi nhận 1.600 tỷ – tăng trưởng 71% yoy. Lý do doanh thu tăng chủ yếu đến từ sản lượng bán hàng và giá bán bình quân trong kỳ của mảng DAP đều tăng mạnh so với cùng kỳ. Ngoài ra, doanh thu từ việc bán Amoniac cũng tăng mạnh so với cùng kỳ (+362 tỷ đồng so với cùng kỳ). (Hình 1)

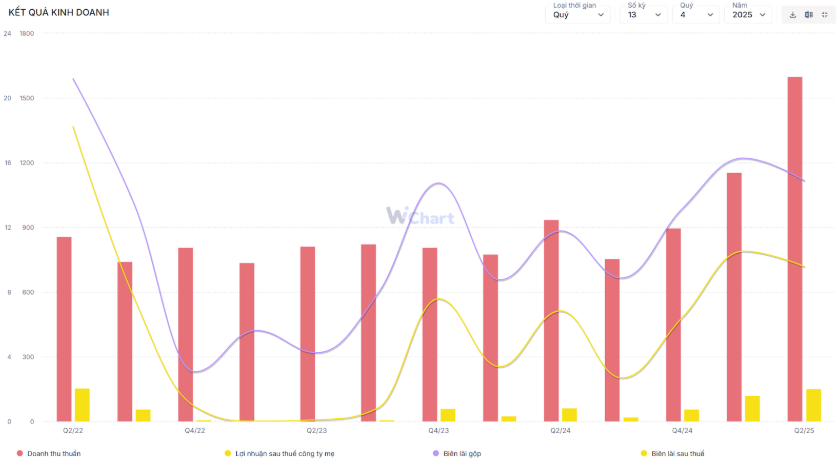

Trong kì, giá vốn hàng bán tăng 65% yoy – lên mức 1.362 tỷ – chủ yếu đến từ việc tăng sản lượng đi kèm mức tăng doanh thu, cũng như giá đầu vào có sự biến động nhẹ. Lãi gộp vì thế tăng mạnh 116% – đạt mốc 238 tỷ đồng. Biên lãi gộp đạt 14,9% – cao hơn mức 11,8% của cùng kỳ nhưng thấp hơn mốc 16,3% đã ghi nhận của quý 1 vừa qua.

Phần kinh doanh từ hoạt động tài chính cũng có nhiều biến động nhưng theo chiều hướng tích cực. Doanh thu từ hoạt động tài chính đạt 25 tỷ – chủ yếu đến từ lãi tiền gửi. Nếu nhìn vào phần tiền mà DAP đang nắm giữ và trừ đi khoảng 130 tỷ cổ tức tiền mặt đã trả trong tháng 7 vừa qua, chúng tôi cho rằng Q3/25 tới đây, công ty này sẽ ghi nhận khoảng 10-15 tỷ đồng doanh thu tài chính – cao hơn con số cùng kỳ. Chi phí tài chính đạt mốc 1,7 tỷ – chủ yếu đến từ việc lỗ chênh lệch tỷ giá trong bối cảnh tỷ giá nhiều biến động trái chiều. (Hình 2)

Sau khi trừ hết các chi phí, DDV ghi nhận lợi nhuận sau thuế đạt 153 tỷ đồng – tăng mạnh gần 140% so với cùng kỳ. Biên lãi ròng cũng đạt mốc 9,6% – cao hơn hơn cùng kỳ nhưng vẫn thấp hơn so với đỉnh thiết lập hồi Q1/25 vừa qua. Với những con số tăng trưởng ấn tượng cũng như biên lãi vẫn đang trong đà mở rộng, chúng tôi đánh giá DDV đang là một trong những báo cáo khá ấn tượng trong mùa báo cáo này. (Hình 3)

Trong báo cáo Q2 vừa qua, chúng tôi cũng chú ý đến việc hàng tồn kho của doanh nghiệp giảm so với quý liền trước, nhưng đây cũng là điều bình thường. Trong bối cảnh doanh thu và biên lãi đều tăng, việc hàng tồn kho giảm có thể hiểu là dấu hiệu sản xuất ra bao nhiêu thì bán hết bấy nhiêu. Điều này cũng phù hợp với giải trình của công ty khi sản lượng của DDV đều tăng so với cùng kỳ. Ngoài ra, công ty cũng ghi nhận 10 ngày bảo trì nhà máy trong Q2, nên việc mang hàng tồn kho ra bán trong bối cảnh cầu thị trường lớn là lời giải đáp phù hợp. Chúng tôi cho rằng dù hàng tồn kho giảm nhưng doanh số bán hàng quý sau vẫn sẽ tăng trưởng tốt.

Ảnh 4: Hàng tồn kho qua các quý của DDV

II. Vì sao DDV vẫn là cổ phiếu ưa thích của chúng tôi?

So với báo cáo cũ, chúng tôi vẫn giữ nguyên các luận điểm. Chúng tôi xin update thêm một số thông tin trọng yếu ảnh hưởng đến tình hình kinh doanh như sau.

Nhà đầu tư quan tâm luận điểm cũ có thể xem tại đây:

https://langtubuonnuocmam.com/ddv-xung-dang-la-leader-dong-phan-bon-hoa-chat/

1. Giá DAP duy trì đà tăng giá

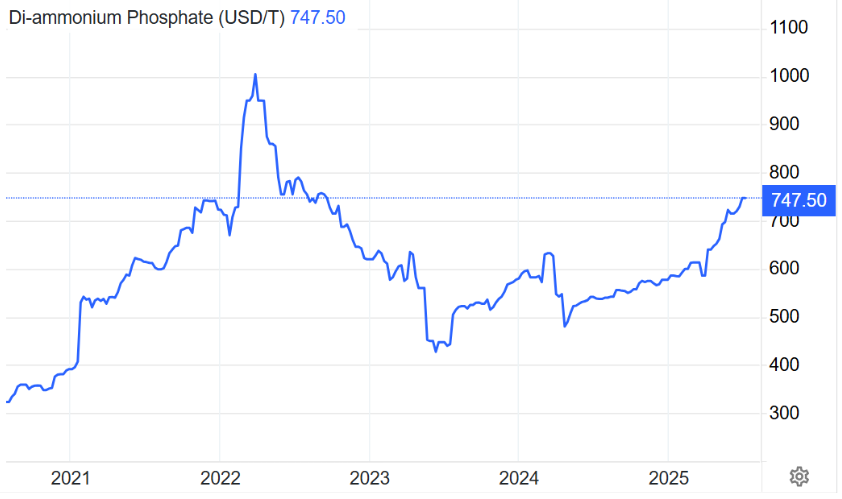

Trong bối cảnh nguồn cung thắt chặt do Trung Quốc chưa xuất khẩu lại DAP, hiện giá của mặt hàng này vẫn đang liên tục tìm đỉnh cao mới. Hiện tại, giá mặt hàng này đang tương đương vùng giá Q3/22. Khá khó để kết luận giá DAP có tìm về đỉnh cũ hay không, nhưng chúng tôi cho rằng hiện chưa có thông tin nào có thể phá vỡ đà tăng giá của sản phẩm này. (Hình 5)

2. DDV sẽ được hoàn thuế nhờ luật VAT

Theo đó, khi luật VAT được chính thức áp dụng từ 1/7 vừa qua, chúng tôi ước tính báo cáo Q3/25 trở đi, DDV sẽ được cộng thêm từ 15-20 tỷ/quý cho việc hoàn thuế, từ đó giúp tăng lợi nhuận của doanh nghiệp này.

3. Dự án thu hồi P2O5 đã hoàn thành xây dựng

Trong báo cáo Q2/25, DDV cho biết đã hoàn thành dự án “dây chuyền thu hồi P2O5 tồn dư” và đã đi vào hoạt động thương mại. Chi phí xây dựng dở dang của dự án này đã được kết chuyển vào khoản mục tài sản cố định hữu hình. Tuy nhiên đóng góp của dự án này vào doanh thu vẫn ở mức chưa đáng kể. (Hình 6)

III. Định giá, tổng kết

Tổng kết lại, bên cạnh báo cáo Q2/25 đầy ấn tượng, chúng tôi nhận thấy DDV vẫn còn cơ hội tăng trưởng trong Q3/25 tới đây với những luận điểm sau:

- Giá DAP đầu ra vẫn đang tìm đỉnh cao mới, trong khi giá nguyên liệu đầu vào (giá lưu huỳnh) có tăng nhưng mức tăng chậm hơn giá bán DAP. Điều này được chứng minh ở biên lãi của DDV vẫn đang tích cực mở rộng so với cùng kỳ. Hiện chúng tôi cho rằng giá DAP chưa thể tạo đỉnh sớm được khi mà Trung Quốc vẫn thắt chặt nguồn cung.

- Việc hàng tồn kho giảm trong khi doanh thu vẫn tăng mạnh, cho thấy doanh nghiệp sản xuất ra bao nhiêu thì bán hết bấy nhiêu.

- Chúng tôi ước tính từ Q3/25 trở đi, DDV sẽ được hoàn khoảng 15-20 tỷ đồng từ việc hoàn nhập thuế VAT đầu vào. Trong giai đoạn lợi nhuận đang ngấp nghé vượt đỉnh thì việc được hoàn nhập thuế sẽ là điểm cộng rất tích cực.

- Dự án “Dây chuyền thu hồi P2O5 tồn dư” đã hoàn thành và đi vào giai đoạn vận hành. Tuy nhiên chúng tôi cho rằng mức đóng góp vào doanh thu sẽ không quá nhiều.

- Mảng Amoniac vận hành từ Q1/25 với sự đóng góp của 2 khách hàng lớn đang đem lại doanh thu khá tích cực. DDV sẽ còn dư địa 2 quý để ghi nhận doanh số tăng trưởng lớn trước khi thị trường đánh giá lại mức độ tăng trưởng của mảng kinh doanh mới này.

Như vậy có thể thấy DDV vẫn đang hứa hẹn một kỳ kinh doanh tăng trưởng nữa. Với tình hình hiện tại, nếu không có thông tin trọng yếu nào ảnh hưởng tới tình hình kinh doanh thì chúng tôi kỳ vọng DDV sẽ ghi nhận lợi nhuận Q3 vào khoảng 170 – 180 tỷ đồng, tương đương PE fwd vào khoảng 8 lần – khá rẻ đối với một doanh nghiệp đang trong đà mở rộng tăng trưởng cũng như trung bình ngành hiện nay (khoảng 12 lần). Vì thế, chúng tôi cho rằng nếu thị trường điều chỉnh thì đây vẫn là một cổ phiếu xứng đáng đưa vào danh sách đầu tư trong năm nay.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.