Trong báo cáo kỳ này, DRC đã tiếp tục lộ diện một vài dấu hiệu bất ổn trong hoạt động kinh doanh, cũng như việc thuế quan chưa ngã ngũ cũng khiến doanh nghiệp này gặp nhiều khó khăn. Có lẽ đây là lí do chính khiến giá cổ phiếu vẫn chưa về được mức nền cũ trước cú sập tháng 4 vừa qua. Vậy những dấu hiệu đó là gì, và liệu DRC đã đạt đến “đáy của nỗi đau” hay chưa. Trong bài viết này chúng tôi sẽ giải đáp những câu hỏi trên.

I. Kết quả kinh doanh Q2/25

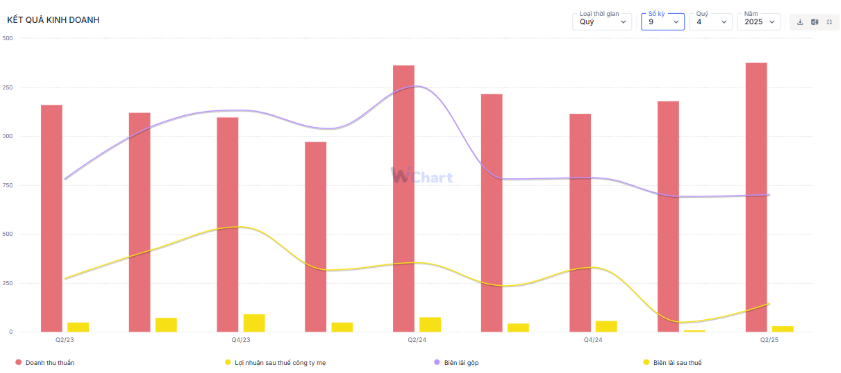

CTCP Cao su Đà Nẵng đã công bố báo cáo tài chính Q2/25 với những con số trái chiều. Cụ thể, doanh thu đạt 1.433 tỷ đồng – tăng nhẹ 1% và là mức cao nhất từ trước tới nay. Tuy nhiên, do giá vốn hàng bán tăng nhanh hơn khiến lợi nhuận gộp chỉ đạt 154 tỷ đồng – giảm 44% yoy. Biên lãi gộp cũng có lại chỉ còn 11,2% – tương đương con số của Q1 vừa qua và là vùng đáy trong nhiều năm của doanh nghiệp này.

Theo chia sẻ của Ban lãnh đạo Cao su Đà Nẵng, chi phí giá cao su neo cao khiến lợi nhuận chưa được tối ưu. Trước đó, trong Đại hội cổ đông 2025, phía công ty cho biết việc giá nguyên vật liệu trong Q1/25 tăng tới 25-30% so với cùng kỳ năm ngoái, trong khi đó công ty chưa kết chuyển phần chi phí tăng thêm vào giá bán do áp lực cạnh tranh, khiến kết quả kinh doanh 2 quý vừa qua dù doanh thu có tăng nhưng lợi nhuận lại đang đi lùi.

Trong kỳ báo cáo, doanh thu tài chính tăng 16% – đạt 21 tỷ đồng, chủ yếu đến từ lãi chênh lệch tỷ giá lên tới gần 20 tỷ đồng. Chi phí tài chính tăng 51% – đạt 19.5 tỷ đồng, trong đó chi phí lãi vay gần 10 tỷ, một con số đang có xu hướng tăng dần trong giai đoạn gần đây, tỷ lệ thuận với các khoản vay nợ của DRC. Điểm tích cực là công ty đã chủ động tiết giảm chi phí bán hàng và quản lý doanh nghiệp trong bối cảnh khó khăn này. Kết thúc Q2, lợi nhuận sau thuế chỉ đạt 32 tỷ đồng, tương đương giảm mạnh gần 59%, biên lãi ròng còn 2,3%. Chúng tôi đánh giá đây là con số khá thấp trong nhiều năm kinh doanh của DRC. (Hình 1)

Lũy kế 6 tháng đầu năm, Cao su Đà Nẵng ghi nhận 4.880 tỷ đồng doanh thu và 285 tỷ đồng lợi nhuận trước thuế, lần lượt hoàn thành 52% và 17% mục tiêu doanh thu và lợi nhuận của năm 2025. Có thể thấy việc giá nguyên vật liệu đầu vào là cao su – nguyên liệu chiếm tỷ trọng lớn nhất trong tổng chi phí sản xuất – neo cao trong phần lớn thời gian đã ảnh hưởng trực tiếp tới việc sản xuất kinh doanh của DRC.

Trên đây là một vài điểm trong bức tranh kinh doanh Q2/25 của DRC. Chúng tôi nhận thấy có vẻ Cao su Đà Nẵng đang ở trong giai đoạn khó khăn, khi mà việc thuế quan vẫn chưa có câu chuyện rõ ràng, mà giá nguyên vật liệu vẫn neo ở mức cao. Vậy trong thời gian tới, liệu có cánh cửa nào cho DRC hay không? Chúng tôi sẽ phân tích câu chuyện này ở phần sau của bài viết.

II. Một số thông tin cần lưu ý

1. Một vài dấu hiệu cho thấy dòng tiền kinh doanh đang gặp khó khăn

Tính đến cuối tháng 6, tổng tài sản của Cao su Đà Nẵng đạt 4.360 tỷ đồng, tăng nhẹ so với thời điểm đầu năm. Tuy nhiên, sự phân bổ tài sản đã có nhiều sự thay đổi đáng kể.

Cụ thể, khoản phải thu ngắn hạn từ khách hàng đã tăng mạnh 72% lên gần 1.200 tỷ đồng. Trong đó, riêng khoản phải thu từ 2 khách hàng nước ngoài là: Oceanside One Trading LLC và D’Force Tires & Wheels LLC đã tăng mạnh, đạt 802 tỷ đồng, tăng gấp 3,2 lần so với đầu năm và chiếm tới 67% tổng giá trị phải thu. Tỷ lệ phải thu/tổng tài sản đạt 27,5% – mức cao trong nhiều năm trở lại đây. Oceanside One Trading là đối tác phân phối các sản phẩm của Cao su Đà Nẵng tại Brazil hơn 15 năm qua, và giữa năm ngoái 2 bên đã ký hợp đồng xuất khẩu với mục tiêu tăng gấp đôi kim ngạch xuất khẩu vào Brazil và Mỹ, lên mức 120 triệu đô/năm.

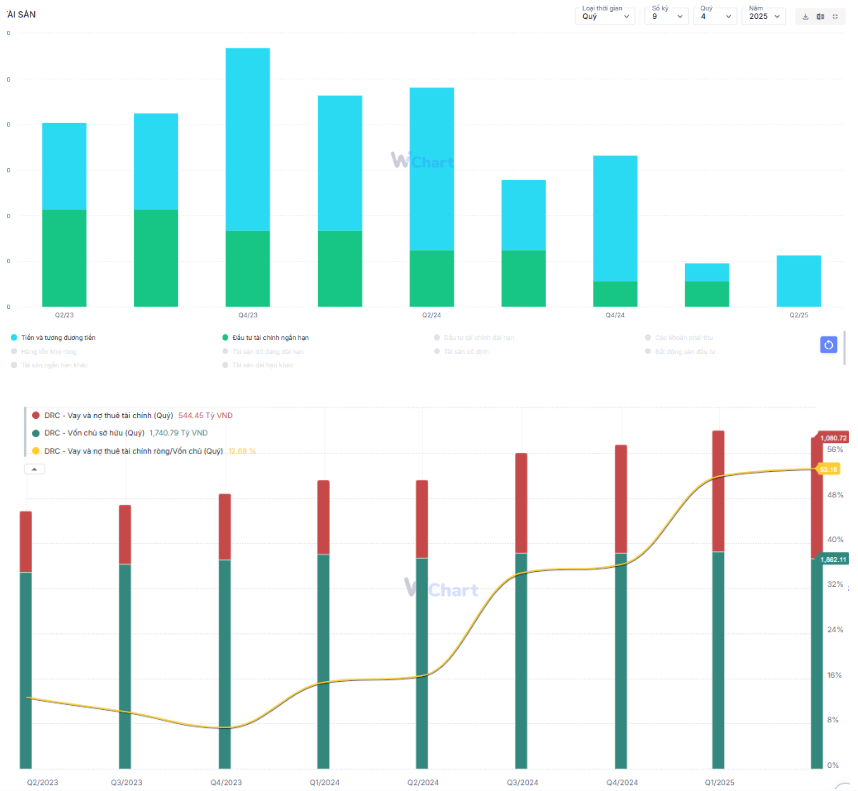

Tuy nhiên, cái giá phải trả cho thương vụ này là khá đắt. DRC trước giờ nổi tiếng là doanh nghiệp với tỷ lệ đòn bẩy thấp, cùng với lượng tiền mặt dồi dào. Thế nhưng 2 quý trở lại đây, chúng tôi nhận thấy khoản mục tiền và đầu tư tài chính ngắn hạn đang xuống ở mức khá thấp, tính đến Q2/25 chỉ ghi nhận 90 tỷ đồng – giảm 66% so với đầu năm. Trong khi đó, vay nợ ngắn hạn và dài hạn lên tới gần 1.080 tỷ đồng và là con số cao nhất trong 5 năm trở lại đây. (Hình 2)

Từ những dữ liệu này, chúng tôi đánh giá DRC đang xuất hiện rủi ro thanh toán dù doanh số vẫn đang tăng vượt đỉnh. Việc phải thu tăng mạnh là nguyên nhân quan trọng khiến doanh nghiệp này thiếu hụt vốn lưu động, dẫn tới việc các khoản vay nợ tăng cao, từ đó dẫn tới chi phí lãi vay tăng mạnh trong 2 quý gần đây. Có thể thấy công ty đang phải tìm cách để giữ chân khách hàng trong bối cảnh tình hình thuế quan vẫn chưa rõ ràng. Cộng thêm với việc áp lực cạnh tranh khiến công ty chưa thể chuyển giá vốn sang người mua hàng, nên biên lãi của DRC trong 2 quý đầu năm đang xuống thấp ở mức đỉnh điểm.

Chúng tôi cho rằng nếu tình hình này tiếp tục xảy ra thì Cao su Đà Nẵng sẽ khó thoát khỏi mức biên lãi thấp như hiện nay khi chi phí lãi vay tiếp tục là một trong nhức tác nhân bào mòn biên lãi.

Ảnh 3: Chi phí lãi vay và lỗ chênh lệch tỷ giá là một trong những nguyên nhân bào mòn biên lãi của doanh nghiệp và dự kiến sẽ còn tiếp tục tăng nếu tình hình chiếm dụng vốn vẫn tiếp diễn trong những quý tới.

2. Giá cao su đã hạ nhiệt, nhưng vẫn ở mức cao

Trong báo cáo trước, chúng tôi đã nhắc đến việc giá cao su neo cao sẽ ảnh hưởng tới biên lãi gộp của doanh nghiệp. Nhà đầu tư có thể tìm đọc thông tin này tại báo cáo cũ của chúng tôi.

Link: https://langtubuonnuocmam.com/drc-gia-cao-su-tang-lam-anh-huong-toi-bien-lai/

Tính đến thời điểm cuối tháng 7/25, giá cao su đã hạ nhiệt và đang neo ở vùng giá trung bình tương đương giai đoạn Q3/25. Theo tính toán thì số ngày tồn kho bình quân trong quý 2 của DRC vào khoảng 100 ngày, tức là gần như lượng tồn kho tích trữ của quý trước sẽ được bán hết vào quý liền sau. Vì thế, với việc giá cao su hạ nhiệt trong Q2/25 với giá trung bình tương đương Q2-Q3/24 thì chúng tôi ước tính biên lãi gộp sẽ vào khoảng 12-13%, tương đương giai đoạn Q3/24 trước khi giá cao su bắt đầu tăng mạnh.

Về dài hạn, chúng tôi cho rằng giá cao su vẫn sẽ neo ở mức cao khi nguồn cầu vẫn cao hơn nguồn cung. Các luận điểm sẽ chưa thay đổi so với báo cáo cũ của team trong quý trước. (Hình 4)

3. Một vài động lực mới có thể giúp DRC vượt qua đoạn đáy kinh doanh

Mặc dù đang gặp nhiều khó khăn trong tình hình tài chính, cũng như giá nguyên vật liệu tăng cao, thì chúng tôi vẫn nhận thấy có một vài điểm sáng trong tình hình kinh doanh, và nếu tận dụng thành công thì DRC hoàn toàn có thể lật ngược ván bài.

- Kế hoạch hợp tác với hãng xe Vinfast

Trong cuộc họp ĐHCĐ vừa qua, DRC cho biết công ty đang có kế hoạch hợp tác với hãng xe Vinfast thông qua Tập đoàn Hóa chất Việt Nam. Doanh nghiệp sẽ phụ trách đưa ra các sản phẩm lốp tương ứng với xe điện Vinfast trong bối cảnh xu hướng chuyển qua lốp xe điện là tất yếu. Vì thế, DRC cũng sẽ phát triển dòng sản phẩm lốp xe điện song song với việc triển khai sản phẩm để hợp tác với Vinfast. Theo kế hoạch thì dòng sản phẩm này sẽ được DRC triển khai bán thương mại vào cuối Q2 và có thể góp một phần doanh số ngay từ Q3/25.

Việc chuyển hướng sang mặt hàng lốp oto điện hoàn toàn đúng đắn và Vinfast là một lựa chọn hoàn toàn phù hợp với đường hướng phát triển của Đất nước. Nhưng Vinfast cũng là một doanh nghiệp đang trong giai đoạn mở rộng, nên việc thanh toán hợp đồng đúng hạn với nhà cung cấp cũng là một câu chuyện bỏ ngỏ. Vì thế, chúng tôi xin một lần nữa nhấn mạnh về rủi ro thanh khoản của DRC trong giai đoạn này khi ký kết với hãng xe điện này.

- DRC hoàn toàn có thể “né” làn sóng thuế quan từ Mỹ

Ngày 2/7/2025, Tổng thống Mỹ cho biết ông đã đạt được thỏa thuận thương mại với Việt Nam. Theo đó, Mỹ sẽ áp thuế 20% đối với hàng xuất khẩu từ Việt Nam và 40% đối với hàng hóa trung chuyển. Theo ý hiểu của chúng tôi, những doanh nghiệp chứng minh được nguồn gốc sản phẩm đến từ Việt Nam sẽ được áp mức thuế tối thiểu.

Quay trở lại với DRC, doanh nghiệp này từng được áp mức thuế chống bán phá giá là 0% tại thị trường Mỹ, cho thấy nguồn gốc xuất xứ hoàn toàn “Made in Vietnam”, trong khi các đối thủ lớn như Thái Lan đang bị áp thuế CBPG từ 12,3% tới 48,4% – chưa bao gồm thuế đối ứng. Vì thế, chúng tôi cho rằng việc DRC bị áp mức thuế đối ứng khoảng 20% thì vẫn thấp hơn so với các đối thủ cạnh tranh, nên dù biên lợi nhuận khi xuất khẩu sang quốc gia này bị thu hẹp, những sản phẩm từ Cao su Đà Nẵng vẫn có mức giá “dễ chịu” nhất trong số các sản phẩm xuất khẩu sang đây.

III. Đánh giá, tổng kết

Tổng kết lại, chúng tôi thấy rằng DRC vẫn chưa thoát ra khỏi giai đoạn khó khăn bởi:

- Những dấu hiệu cho thấy rủi ro thanh khoản tăng lên xuất hiện ngày càng rõ trên báo cáo tài chính. Nếu không có sự cải thiện trong những quý tới thì chúng tôi cho rằng chi phí lãi vay sẽ tiếp tục bào mòn lợi nhuận vốn đã thấp của doanh nghiệp.

- Giá cao su tuy đã hạ nhiệt nhưng vẫn neo cao, giá bán trung bình giá cao su trong Q2/25 tương đương Q2/24, cho thấy biên lãi gộp của Q3/25 được dự báo vào khoảng 12-13%.

- DRC ký kết với Vinfast để đưa ra hướng đi mới trong bối cảnh thị trường quốc tế có nhiều biến động. Tuy nhiên chúng tôi cho rằng Vinfast đang trong giai đoạn mở rộng, nên việc chiếm dụng vốn nhiều nhất có thể hoàn toàn có thể diễn ra. Trong bối cảnh DRC đang ghi nhận rủi ro thanh toán thì câu chuyện hợp tác này có thể gây thêm áp lực tài chính với công ty Cao su này.

- Điểm sáng là DRC hoàn toàn nằm trong diện được áp thuế tối thiểu khi xuất khẩu sang Mỹ khi chứng minh được nguồn gốc “thuần Việt” của mình. Chúng tôi cho rằng tuy biên lãi sẽ bị thu hẹp thì sản phẩm của DRC vẫn được ưa chuộng bởi mức thuế rẻ so với mặt bằng chung của thị trường.

Như vậy, qua phân tích của chúng tôi có thể hiểu lí do vì sao nhiều cổ phiếu thuộc nhóm đã lấy lại được mức nền cũ trước cú sập tháng 4/25, nhưng DRC vẫn chưa làm được điều này. Trong thời gian tới, trừ khi có những thông tin tích cực về việc các đối tác thanh toán đúng hạn cho doanh nghiệp này, hoặc mức thuế quan được đàm phán lại tốt hơn sẽ hỗ trợ cho giá cổ phiếu. Còn không, chúng tôi cho rằng DRC sẽ dao động quanh mức 18 – 19.000/cổ phiếu cho tới kỳ báo cáo Q3.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.