MBB đã công bố bctc Q2 khá tốt và mức giá hiện tại thì MBB liệu có phải cơ hội đầu tư trong Q3-2025 này không? Chúng ta sẽ cùng bóc tách và phân tích trong phần dưới của bài viết.

I. Kết quả kinh doanh

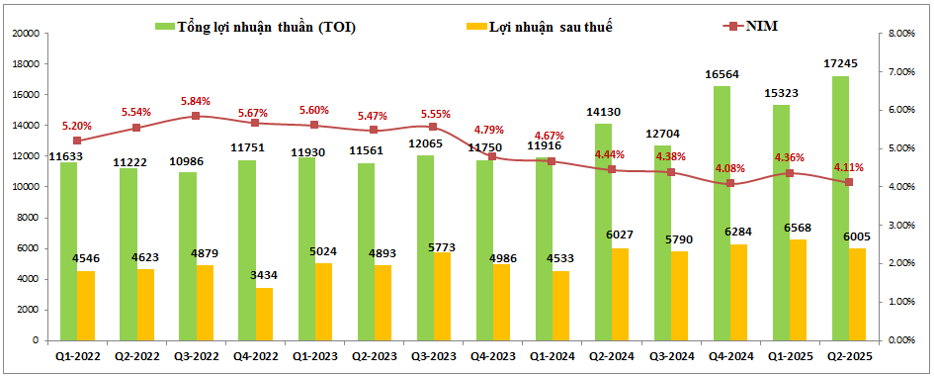

Kết thúc Q2-2025 MBB ghi nhận lợi nhuận thuần tổng (TOI) đạt 17,245 tỷ đồng, tăng 22% YoY. Lợi nhuận sau thuế đạt 6,005 tỷ đồng, giảm nhẹ 0.4% YoY (Hình 1)

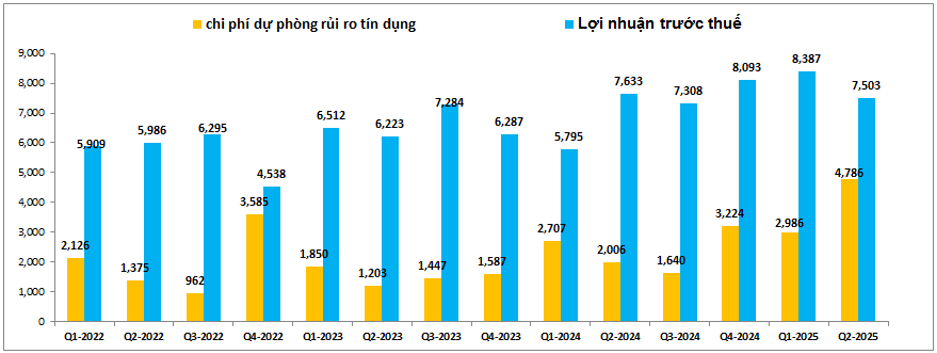

Như trên chúng ta có thể thấy khá rõ là tổng thu nhập thuần của ngân hàng tăng rất tốt nhưng lợi nhuận sau thuế lại không thể tăng so với cùng kỳ. Nguyên nhân chính là do MBB đã trích chi phí dự phòng rủi ro tín dụng lên tới 4,786 tỷ đồng, cao gấp gần 2.4 lần so với cùng kỳ, tức trích hơn 2,780 tỷ đồng so với cùng kỳ. Điều này có nghĩa nếu chi phí dự phòng rủi ro trích ở mức tương đương với cùng kỳ thì lợi nhuận của MBB đã có thể tăng trưởng khoảng 34% so với cùng kỳ. (Hình 2)

Mục đích của việc trích lập này là gì chúng ta sẽ phân tích chi tiết sau nhưng cơ bản có thể thấy kết quả kinh doanh của MBB vẫn là khá tốt về cốt lõi ngân hàng. Bóc tách từng mảng cũng có thể thấy khá rõ điều đó khi mảng tín dụng ghi nhận thu nhập lãi thuần tăng trưởng 17.5%, con số vẫn chưa phải quá ấn tượng do NIM suy giảm nhưng vẫn là khá tốt. Mảng hoạt động dịch vụ cũng tăng trưởng 41.4%, kinh doanh ngoại hối tăng 35.8% và hoạt động khác (liên quan nghiệp vụ thu hồi nợ xấu) cũng tăng 31.7%. Như vậy có thể thấy các mảng kinh doanh chính của ngân hàng đều ghi nhận mức tăng trưởng tốt để đóng góp vào kết quả kinh doanh, nhất là các mảng kinh doanh ngoài lãi.

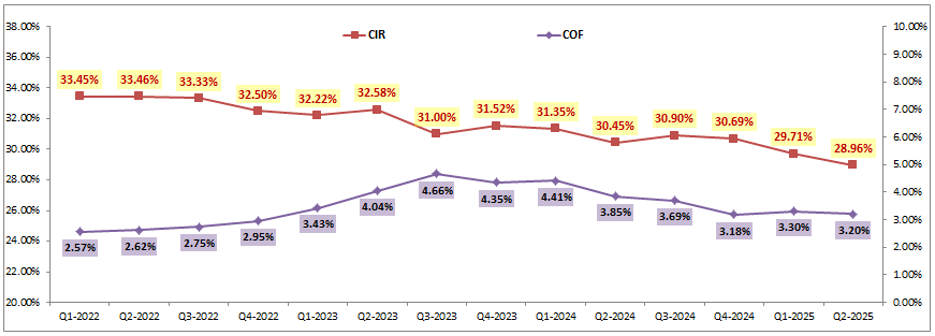

Ngoài những điểm tích cực về tình hình kinh doanh thì MBB vẫn còn đó những điểm chưa được tốt như NIM vẫn tiếp tục suy giảm về 4.11% trong Q2-2025, giảm 0.25% so với Q1 và nếu tính từ Q3-2023 tới nay thì NIM của ngân hàng đã sụt giảm 1.44%. Đây là tình hình chung của ngành khi lãi suất cho vay vẫn duy trì ở mức thấp để đẩy mạnh cho vay, ưu tiên tăng trưởng tín dụng nên NIM của các ngân hàng trong ngành đều có chung xu hướng sụt giảm trong các năm gần đây. (Hình 3)

Đầu ra có phần khó khăn khi mức độ cạnh tranh cao còn đầu vào MBB vẫn đang kiểm soát khá tốt các chi phí của mình. Chi phí vốn COF vẫn đang duy trì đà giảm từ Q3-2023 cho tới nay và hiện đang ở mức 3.2%. Ngoài ra hệ số về chi phí hoạt động CIR cũng được MBB tiết giảm khá nhiều từ 2022 cho tới nay khi giảm từ mức trên 33% xuống hiện chỉ còn 28.96% vào cuối Q2-2025.

II. Tăng trưởng tín dụng và bức tranh tài chính

1. Tăng trưởng tín dụng duy trì tích cực

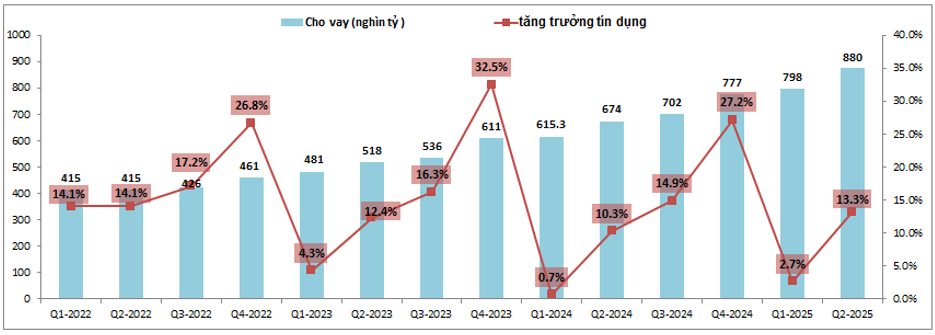

Nhờ nền tảng ngân hàng tốt cùng với việc tham gia vào việc tái cấu trúc ngân hàng yếu kém trong những năm vừa qua nên MBB luôn được giao chỉ tiêu tín dụng ở mức cao. Ngoài ra MBB có lợi thế về huy động đầu vào khi được tiếp cận nguồn tiền lãi suất thấp từ tập đoàn quân đội cũng như có hệ số Casa cao thuộc top đầu toàn ngành giúp ngân hàng dễ dàng cạnh tranh cho vay với các ngân hàng thương mại khác trong ngành. Những điều trên giúp cho MBB luôn duy trì được tăng trưởng tín dụng ở mức cao trong nhiều năm gần đây. Tăng trưởng tín dụng hàng năm luôn ở mức trên 25%, mức cao hơn nhiều so với tăng trưởng tín dụng chung của toàn ngành. (Hình 4)

Sau Q2-2025 tăng trưởng tín dụng của MBB đạt 13.3%, cao hơn so với mức cùng kỳ là 10.3% và cũng cao hơn mức trung bình toàn ngành là khoảng 9.9%. Con số tăng trưởng tín dụng của MBB không quá cao so với các ngân hàng khác trong 6 tháng đầu năm nhưng chúng ta nên nhớ MBB thường bứt phá rất mạnh vào Q4 hàng năm chứ giai đoạn đầu năm không phải giai đoạn cao điểm về tăng trưởng tín dụng của ngân hàng.

Với việc nhà nước đang tạo môi trường lãi suất thấp để hỗ trợ đẩy mạnh tín dụng toàn ngành thì MBB khả năng rất lớn sẽ tiếp tục bứt phá mạnh mẽ hơn vào giai đoạn cuối năm và chúng tôi cho rằng ngân hàng hoàn toàn có thể chạm mức tăng trưởng tín dụng đạt 30% trong năm 2025. Điều này sẽ là động lực lớn hỗ trợ cho mảng tín dụng của MBB tiếp tục duy trì tăng trưởng 2 con số trong năm 2025 dù cho NIM vẫn chưa thể tăng trở lại (do vẫn duy trì lãi suất đầu ra thấp theo chỉ đạo chung từ ngân hàng nhà nước).

2. Bức tranh tài chính

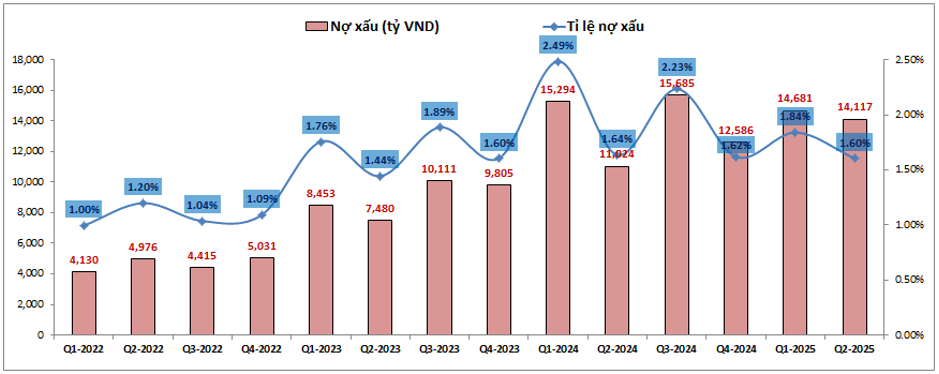

Bức tranh tài chính của MBB cũng đang dần sáng lên trong các quý gần đây, cụ thể trong 3 quý gần đây MBB đã duy trì tỷ lệ nợ xấu của mình dưới mức chỉ tiêu là 2%. Cuối Q2-2025 tỷ lệ nợ xấu chỉ còn 1.6%, giảm 0.24% so với cuối Q1-2025. (Hình 5)

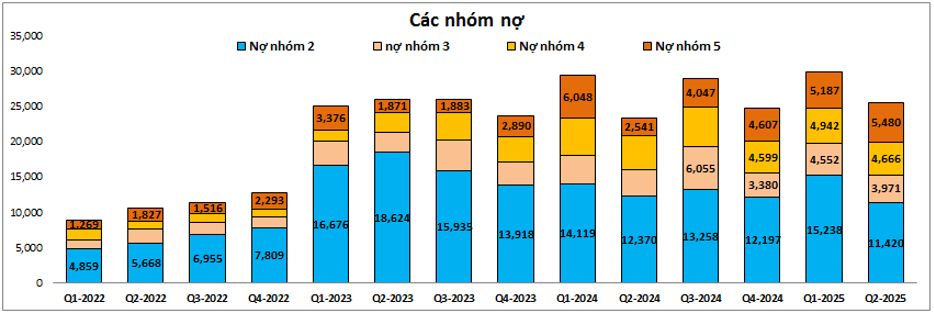

Nợ xấu có xu hướng tăng nhẹ ở nhóm 5 và giảm ở các nhóm 3 và 4. Ngoài ra nợ nhóm 2 – nhóm nguy cơ thành nợ xấu trong tương lai cũng đang được kiểm soát tốt với chỉ 11,420 tỷ đồng, mức thấp nhất kể từ đầu 2023 cũng là động lực giúp cho nguy cơ hình thành nợ xấu trong tương lai của ngân hàng giảm bớt. (Hình 6)

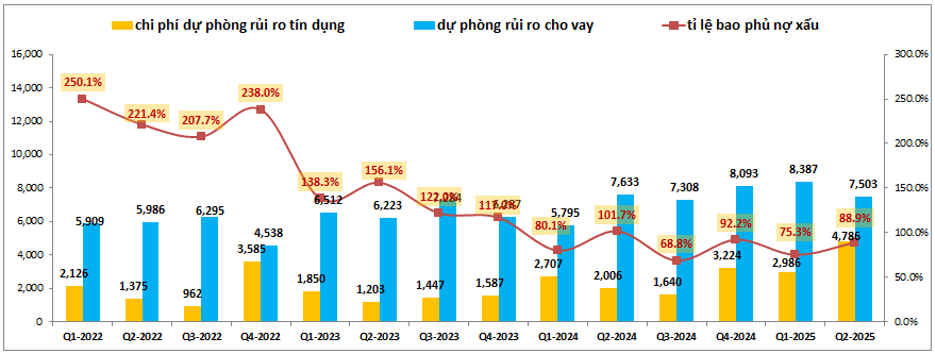

Về dự phòng, sau giai đoạn liên tục duy trì trích lập ở mức thấp để hỗ trợ cho kết quả kinh doanh từ 2022 cho tới 2024 khiến cho bộ đệm dự phòng của ngân hàng giảm đáng kể khi tỷ lệ bao phủ nợ xấu giảm từ hơn 200% xuống chỉ còn 68.8% vào Q3-2024. (Hình 7)

Điều này khiến cho MBB phải tăng dần trở lại việc trích lập trong 3 quý gần đây khi mà kết quả kinh doanh đã có phần khởi sắc. Hiện tại tỷ lệ bao phủ nợ xấu đã tăng lên gần 89% nhưng với thói quen duy trì bộ đệm ở mức cao để đảm bảo an toàn hệ thống thì khả năng cao trong các quý tới MBB sẽ duy trì mức trích lập cao như 3 quý gần đây để dần đưa bộ đệm dự phòng về mức an toàn trong các năm tới.

Trong các quý tới chúng ta sẽ thấy bức tranh tài chính của MBB sẽ tiếp tục sáng dần lên trong khi kết quả kinh doanh sẽ tăng trưởng nhẹ do một phần sẽ được trích lập thay vì hạch toán hết. Đây là điều chúng tôi cho rằng hợp lý để giúp MBB tích cực dần dần và bền vững trong tương lai các năm tới.

III. Kết luận và định giá

Với những phân tích trên chúng ta có thể thấy MBB đã qua giai đoạn khó khăn và những thành quả đang dần đến. Dù kết quả kinh doanh chưa biểu hiện ra ngay về con số tăng trưởng lợi nhuận nhưng những tín hiệu tích cực đã đến tại doanh thu và bức tranh tài chính của ngân hàng. Lợi nhuận sẽ là hệ quả tất yếu trong các năm tới. Vì vậy chúng tôi đánh giá cao tiềm năng của MBB trong các năm tới nhờ nội tại cũng như khả năng tăng trưởng tín dụng mạnh mẽ của mình.

Hiện MBB đang giao dịch vùng giá 30.x k/cp tương ứng mức P/B khoảng 1.46 lần. Chúng tôi cho rằng mức P/B này là không đắt đối với một ngân hàng thương mại top đầu ngành và có tiềm năng tích cực trong tương lai. Chúng tôi cho rằng mức định giá phù hợp với MBB cho kỳ vọng cả năm 2025 sẽ là khoảng 35-40k/cp.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.