NKG có những phiên tăng giá khá tốt gần đây cùng với các cổ phiếu ngành thép. Vậy NKG đang kinh doanh ra sao và có những tiềm năng gì để kỳ vọng cho đà tăng giá của cổ phiếu hay không? Gần đây chúng tôi cũng đã viết bài về HPG với nhiều những kỳ vọng phía trước. Vậy với cổ phiếu cùng ngành như NKG có được như vậy hay không? Chúng ta sẽ cùng đi bóc tách và phân tích chi tiết hơn trong bài viết này.

I. Kết quả kinh doanh

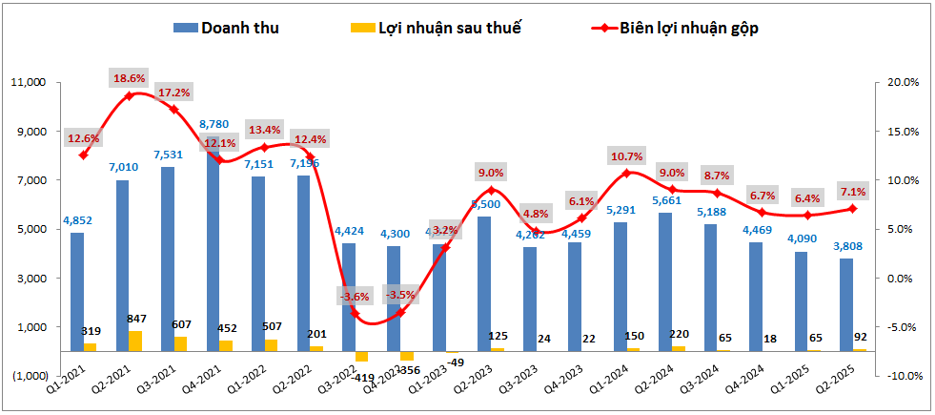

NKG đã ghi nhận kết quả kinh doanh trong Q2-2025 với kết quả sụt giảm khá nhiều so với cùng kỳ 2024. Cụ thể doanh thu công ty chỉ đạt 3,808 tỷ đồng, giảm 32.7% yoy. Lợi nhuận sau thuế của công ty cũng chỉ đạt 92 tỷ đồng, giảm 58.2% yoy. (Hình 1)

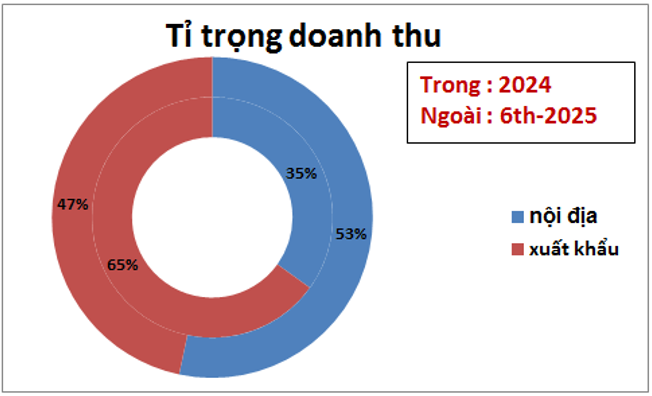

Bóc tách kết quả kinh doanh của NKG chúng ta sẽ thấy nguyên nhân lớn nhất khiến cho KQKD của NKG sụt giảm khá mạnh so với cùng kỳ là do kênh xuất khẩu sụt giảm mạnh. Cụ thể NKG có 2 thị trường kinh doanh chính là trong nước và xuất khẩu, trong khi thị trường trong nước tăng trưởng khá tốt với doanh thu Q2 đạt 2,229 tỷ đồng, tăng 19.5% yoy thì thị trường xuất khẩu lại ghi nhận mức sụt giảm rất lớn với chỉ 1,562 tỷ đồng doanh thu trong Q2-2025, giảm tới 68.5% yoy. Nguyên nhân chúng ta đã phần nào nắm được, đó là do thị trường xuất khẩu của NKG gặp nhiều khó khăn khi Mỹ thì áp thuế tôn mạ lên tới 88%, EU cũng siết hạn ngạch, các thị trường chính khác của NKG như Đông Nam Á cũng sử dụng chính sách bảo hộ thương mại của các nước sở tại. Điều này khiến cho tỉ trọng doanh thu xuất khẩu sau 6 tháng đầu năm 2025 đã chỉ còn 47%, thấp hơn so với doanh thu nội địa (năm 2024 xuất khẩu chiếm 65% tỉ trọng). Chi tiết như hình 2 dưới đây:

Tuy nhiên trong thời gian tới NKG cũng có những động lực nhất định như giá đầu ra tăng trong khi đã tích trữ được một lượng đầu vào giá rẻ cũng như sẽ đưa vào vận hành nhà máy mới vào 2026 để giúp gia tăng công suất cho công ty. Chi tiết hơn về tiềm năng các quý tới chúng ta sẽ cùng phân tích trong phần dưới của bài viết.

II. Những cơ hội và thử thách đối với NKG

1. Cơ hội

Trước tiên chúng ta sẽ cùng đi phân tích những cơ hội sẽ giúp NKG tích cực lên trong các quý tới. Dưới đây là những luận điểm đáng chú ý:

- Hiện tại giá HRC – nguyên liệu đầu vào của NKG đang có xu hướng tăng từ đầu tháng 6/2025 sau giai đoạn sụt giảm do chính phủ Trung Quốc cắt giảm nguồn cung dư thừa. Điều này sẽ ảnh hưởng tới các doanh nghiệp tôn khi giá đầu vào tăng và các doanh nghiệp này sẽ sớm phải điều chỉnh giá bán phù hợp để bù đắp lại. Nhưng nhờ việc NKG đã nhập được lô HRC giá rẻ trong tháng 4-5/2025 sẽ giúp NKG có lợi thế về đầu vào giá rẻ trong 1-2 quý tới (Lô hàng này NKG nhập được từ Nhật Bản do EU áp thuế CBPG với HRC Nhật Bản gây ra tình trạng dư cung trên thị trường này) Điều này có thể sẽ giúp NKG tăng biên lợi nhuận gộp của mình lên trong ngắn hạn 1-2 quý tới.

- Thị trường nội địa tăng trưởng tích cực đã phần nào bù đắp cho những khó khăn của công ty. Nhu cầu tiêu thụ nội địa tăng nhờ chính sách bảo hộ với thuế chống bán phá giá tôn mạ nhập khẩu (AD19). Điều này sẽ giúp doanh thu và lợi nhuận thị trường nội địa tiếp tục gia tăng trong thời gian tới.

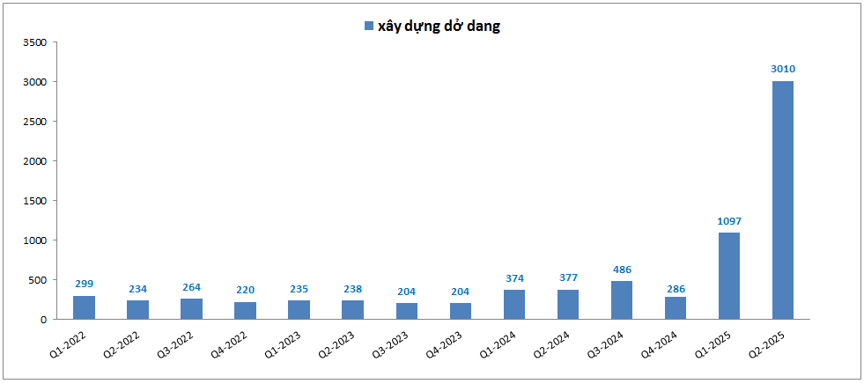

- Hiện NKG đang xây dựng nhà máy Nam Kim Phú Mỹ và dự kiến có thể hoạt động bắt đầu từ Q1-2026. Thực tế trên bctc Q2-2025 khoản mục tài sản xây dựng dở dang cũng đã tăng mạnh lên hơn 3,000 tỷ đồng và khả năng cao sẽ hoàn thành đúng tiến độ đề ra khi tổng mức đầu tư vào dự án là 6,200 tỷ đồng. (Hình 3)

Hiện NKG đang sở hữu 4 nhà máy với 2 nhà máy sản xuất tôn mạ và 2 nhà máy sản xuất ống thép (87% sản lượng của NKG là tôn mạ và 13% là ống thép). Tổng năng lực sản xuất vào khoảng 1.27 triệu tấn (1 triệu tấn tôn mạ và 270 nghìn tấn ống thép). Với việc nhà máy mới đi vào hoạt động sẽ giúp NKG nâng thêm 67% công suất so với hiện tại (dự kiến đạt 2 triệu tấn vào 2027). Điều này là động lực tăng trưởng trong dài hạn cho NKG khi thị trường tiêu thụ dần phục hồi trong tương lai.

Với 3 động lực chính trên sẽ giúp NKG phần nào cải thiện kết quả kinh doanh trong giai đoạn các quý tới và dần tăng trưởng khi thị trường thuận lợi hơn.

2. Khó khăn và thách thức

Khó khăn lớn nhất đối với NKG lúc này chính là thị trường xuất khẩu. Năm 2024 tỉ trọng xuất khẩu của NKG lên tới 65% doanh thu của công ty. Tuy nhiên trong 2025 do bị nhiều chính sách áp thuế cũng như bảo hộ thương mại đã khiến cho thị trường xuất khẩu đi lùi khá lớn. Điều này khiến cho NKG bắt buộc phải đẩy mạnh hơn tiêu thụ tại thị trường trong nước để bù đắp phần nào cho thị trường xuất khẩu. Tuy nhiên chúng tôi cho rằng sẽ khó có thể bù đắp được hoàn toàn do tỉ trọng xuất khẩu là khá cao và mức sụt giảm cũng là lớn.

Trong thời gian tới chúng ta cũng có thể kỳ vọng phần nào sự hồi phục dần dần từ xuất khẩu nhờ động lực như Trung Quốc hạn chế sản lượng, thuế quan giảm bớt căng thẳng và nhu cầu hồi phục ngành xây dựng khi nền kinh tế thế giới sẽ dần bước vào giai đoạn bơm tiền từ cuối 2025 trở đi.

III. Tổng kết và định giá

Với những phân tích ở trên chúng ta thấy NKG đang đối diện với cả những khó khăn và cơ hội trong thời gian tới. Khó khăn tới trước khi NKG đối diện sự sụt giảm mạnh từ thị trường xuất khẩu khi chịu ảnh hưởng nặng từ thuế quan cũng như các chính sách bảo hộ kinh tế của các nước. Nhưng sau đó cũng có những thuận lợi từ thị trường nội địa cũng như giá thép tăng trong bối cảnh công ty tích trữ được nguồn HRC đầu vào giá rẻ sẽ hỗ trợ cho lợi nhuận ngắn hạn của công ty. Ngoài ra nhà máy mới sẽ vận hành vào đầu 2026 cũng là động lực trong dài hạn cho công ty gia tăng sản lượng. Tựu chung lại về FA nếu so với công ty thép đầu ngành là HPG về tiềm năng chúng tôi cho rằng NKG sẽ không tiềm năng bằng về mặt tăng trưởng, nhưng trong ngắn hạn sau khi đã trải qua khó khăn cực đại tại Q2-2025 thì NKG sẽ có thể hồi phục được nhờ động lực ngắn hạn về giá thép hay nhà máy mới. Tuy nhiên sau đợt ngắn hạn này thì nhà đầu tư nên cân nhắc tránh ôm mộng tích sản hay đầu tư dài hạn với NKG khi giá cổ phiếu đã cao mà tiềm năng dài hạn là tốt xấu đan xen.

Về biến động giá, hiện giá NKG đã hồi phục lên vùng 19.x k/cp, tức đã cao hơn so với thị giá cổ phiếu trước cú sập đầu Q2-2025 là khoảng 16.x k/cp và cá nhân chúng tôi cho rằng vùng này là vùng đã phản ánh những tích cực ngắn hạn còn dài hạn hơn cho định giá đến cuối 2025 chúng tôi cho rằng mức giá này là khá cao và không phù hợp để đầu tư dài hạn khi những khó khăn vẫn còn hiện hữu mà công ty chưa thể giải quyết trong một sớm một chiều được.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.