Trong bài viết gần nhất chúng tôi đã cập nhật KQKD Q2-2025 của HPG và cho rằng HPG đang bắt đầu cho chu kỳ tăng trưởng mới khi KQKD sẽ dần tăng trưởng mạnh hơn trong các quý tới. Và cho tới hiện tại đã có thêm nhiều thông tin cập nhật hơn về HPG củng cố cho luận điểm từ đầu Q3 của chúng tôi. Luận điểm đó là HPG sẽ bứt phá trong thời gian tới với nhiều những động lực lớn. Cụ thể hơn chúng ta sẽ update nhanh trong bài viết này. Chi tiết hơn quý nhà đầu tư có thể đọc lại bài viết gần nhất chúng tôi cập nhật KQKD Q2-2025:

https://langtubuonnuocmam.com/hpg-bat-dau-cho-mot-chu-ky-moi-update-kqkd-q2/

Bài viết này chúng tôi sẽ không cập nhật lại KQKD của công ty nữa mà tập trung đi vào các động lực thúc đẩy HPG trong thời gian tới cũng như update tình hình mới nhất của công ty.

I. Nhà máy mới – vận hành lò cao số 2 nhà máy mới Dung Quất 2

Trong đầu tháng 9/2025 lò cao số 2 của dự án liên hợp sản xuất gang thép Hòa Phát Dung Quất 2 (DQ2) đã bắt đầu đưa vào hoạt động và cho ra mẻ gang đầu tiên. Điều này đánh dấu cho việc hoàn thành phân kỳ 2 của dự án giúp HPG có tổng cộng 6 lò cao được vận hành ( 4 lò cao của DQ1 và 2 lò cao mới của DQ2 ). Đáng chú ý 2 lò cao của DQ2 được thiết kế theo tiêu chuẩn châu Âu với thể tích lên tới 2,500 m³, qua đó cho sản lượng gấp đôi so với lò cao của DQ1. Ngoài ra tiêu hao năng lượng cũng ít hơn giúp cho HPG tiết giảm chi phí tốt hơn.

Tổng công suất sau khi vận hành 6 lò cao lên tới 16 triệu tấn/ năm, trong đó có 9 triệu tấn HRC. Bên cạnh dòng HRC thông dụng, dự án DQ2 còn tập trung sản xuất các sản phẩm HRC cao cấp, phục vụ mở rộng sang các ngành công nghiệp chế biến chế tạo, công nghiệp ô tô, thực phẩm, hóa dầu,… Dự kiến sang Q4-2025 HPG có thể sản xuất 40,000 tấn thép thô/ ngày để đáp ứng nhu cầu thép từ thị trường.

Với việc sản lượng có thể tăng lên gấp đôi thì vấn đề được quan tâm tiếp theo là nhu cầu đầu ra có hấp thụ hết và HPG có thể chạy full công suất trong giai đoạn tới hay không.

II. Gặp rất nhiều thuận lợi về đầu ra

Với việc HPG chủ yếu phục vụ thị trường nội địa đã giảm rất nhiều ảnh hưởng từ cuộc chiến tranh thuế quan giữa các nước. Tại thị trường nội địa HPG cũng được mở đường cho sản phẩm HRC với thị trường rộng lớn trong nước. Dưới đây là những thuận lợi lớn mà HPG đang được hưởng trong thời gian tới về đầu ra:

- Vừa qua Việt Nam đã đánh thuế chống bán phá giá với sản phẩm HRC từ Trung Quốc, trong khi sản phẩm chính của nhà máy mới DQ2 của HPG lại là HRC. Điều này có nghĩa gần như các doanh nghiệp trong nước sẽ phải nhập HRC từ HPG thay cho hàng TQ do giá cạnh tranh hơn. Trước kia HPG chỉ cung ứng được khoảng 40-50% nhu cầu thị trường trong nước và hiện tại với việc đã đưa vào vận hành thêm 2 lò cao tại DQ2 sẽ giúp HPG có đủ năng lực cung ứng 100% nhu cầu tiêu thụ tại thị trường trong nước. Điều này có nghĩa rằng đầu ra của nhà máy mới DQ2 đã được đảm bảo khi nhu cầu tiêu thụ nội địa là rất cao sau chính sách thuế và gần như HPG sẽ phải chạy tối đa công suất để đáp ứng nhu cầu từ thị trường.

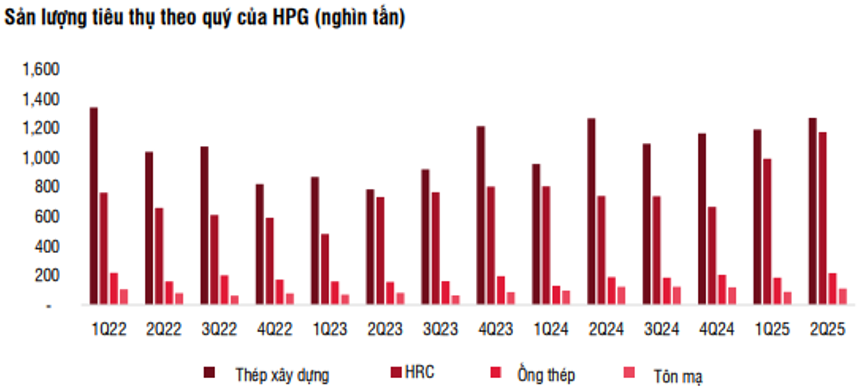

- Ngoài ra nhu cầu tiêu thụ thép từ thị trường nội địa trong 6 tháng đầu năm cũng có xu hướng tăng tốt so với cùng kỳ 2024 với động lực tới từ giải ngân vốn đầu tư công mạnh mẽ cũng như ngành BDS đang hồi phục sau những chính sách tháo gỡ cuối 2024. Tổng nhu cầu thép đã tăng 11% so với cùng kỳ. (Hình 1)

- Thị trường xuất khẩu tuy không chiếm nhiều tỉ trọng của HPG nhưng HPG cũng đang có những thông tin tích cực tại thị trường này, mới nhất ngày 13/8/2025 Ấn Độ đã công bố kết quả điều tra chống bán phá giá sản phẩm HRC nhập khẩu từ Việt Nam, theo đó thép cuộn cán nóng HRC của HPG đã không bị Ấn Độ áp thuế chống bán phá giá và qua đó thuận lợi xuất khẩu HRC vào thị trường Ấn Độ. Điều này đồng nghĩa với việc HRC từ nhà máy mới của HPG gần như đã được bao tiêu toàn bộ về đầu ra khi cả thị trường nội địa và xuất khẩu đều thuận lợi.

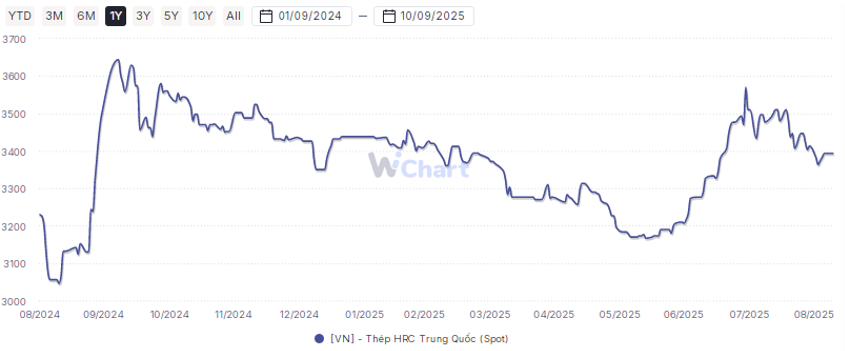

- Ngoài thuận lợi về thị trường tiêu thụ thì HPG còn tiếp tục gặp thuận lợi hơn nữa khi giá thép đầu ra, trong đó chính là HRC đang tăng giá tốt từ tháng 6 cho tới nay nhờ động lực lớn từ giá HRC thế giới. (Hình 2)

Động lực giúp giá HRC bật tăng tới từ việc Trung Quốc đã cắt giảm nguồn cung dư thừa, qua đó làm giảm sản lượng HRC khiến cho giá HRC bật tăng và xu hướng này theo chúng tôi sẽ không sớm chấm dứt ngay trong ngắn hạn được cho tới khi Trung Quốc có những chính sách thay đổi trong thời gian tới.

Với những thuận lợi trên về đầu ra có thể thấy gần như HPG sản xuất ra bao nhiêu sẽ được thị trường tiêu thụ và hấp thụ hết bấy nhiêu, chưa kể thêm giá bán đầu ra tăng sẽ giúp biên lợi nhuận gộp của công ty tiếp tục được cải thiện hơn nữa trong các quý tới.

III. Đầu vào được kiểm soát tốt cả về chi phí và giá nguyên liệu đầu vào

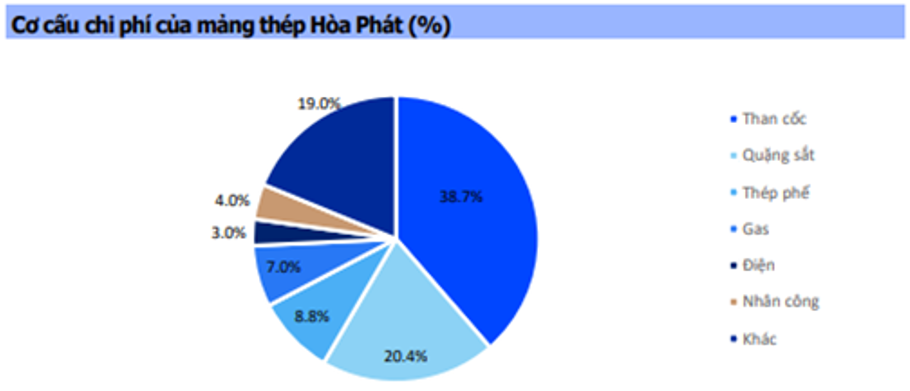

Trong khi đầu ra gặp nhiều thuận lợi từ cả nhu cầu và giá bán thì đầu vào HPG lại kiểm soát rất tốt chi phí cũng như giá vốn để tối ưu biên lợi nhuận. Về chi phí đầu vào của HPG, 3 chi phí lớn nhất đó là than cốc, quặng sắt + thép phế và điện. Cụ thể như hình 3 dưới đây:

Với nguyên liệu đầu tiên là than cốc được HPG nhập chủ yếu từ tập đoàn than trong nước và với việc giá than trong nước được nhà nước kiểm soát và điều tiết tương tự như với giá điện giúp cho giá than duy trì ổn định tránh biến động lớn theo thị trường, từ đó giúp HPG cũng được hưởng lợi phần nào trong giai đoạn giá thép đầu ra tăng lên vì giá đầu vào được duy trì ổn định không tăng theo.

Tiếp theo là quặng sắt, HPG luôn duy trì được lượng quặng sắt lớn để phục vụ cho nhà máy của mình bằng cách mua các hợp đồng lớn từ nước ngoài cũng như trong nước, từ đó giúp ổn định hơn nguồn nguyên liệu đầu vào, tránh được việc biến động lớn theo giá thị trường trong ngắn hạn, trong các năm gần đây giá quặng sắt xuống khá thấp theo giá bán đầu ra nên giá vốn đầu vào của HPG cũng đang ở mức thấp và sẽ giúp cho biên lợi nhuận gộp của HPG cải thiện trong thời gian tới.

Về yếu tố thứ 3 là điện, HPG đã tối ưu hóa nguồn nhiệt thải của mình từ nhà máy để phục vụ cho các lò hơi tạo ra điện phục vụ ngược lại cho các hoạt động sản xuất của công ty. Các nhà máy mới của DQ2 đã được HPG tối ưu hơn về các chi phí, trong đó có nguồn điện đã giúp HPG chủ động được tới 90% chi phí điện và chỉ phải mua thêm 10% từ lưới điện quốc gia. Điều này rất quan trọng trong việc tiết giảm các chi phí đầu vào của công ty.

Như vậy cả 3 yếu tố đầu vào của HPG đều đang được kiểm soát tốt cũng như tận dụng được lượng tồn kho giá rẻ lớn trong thời gian tới để giúp biên lợi nhuận gộp của công ty tăng lên khi giá bán đầu ra tăng mà đầu vào lại có chi phí gần như không đổi.

IV. Các mảng kinh doanh khác không đóng góp lớn nhưng giúp HPG làm thương hiệu tốt hơn

Với HPG, mảng thép và đặc biệt là 2 sản phẩm thép xây dựng với HRC là đóng góp lớn nhất tới KQKD của công ty, các sản phẩm còn lại có mức độ đóng góp gần như không đáng kể, tuy nhiên các sản phẩm này không vì thế mà kém đi sự quan trọng của mình. Dù đóng góp nhỏ nhưng phần nào lại mang đến việc giúp HPG xây dựng hình ảnh của mình và giúp hiện diện thương hiệu Hòa Phát lớn hơn, dưới đây là một số điểm đáng chú ý tại các mảng kinh doanh khác của công ty:

- Nhà máy thép ray: Dự án được khởi công vào tháng 5/2025 và dự kiến sẽ hoàn thành vào tháng 5/2027 với tổng vốn đầu tư khoảng 14k tỷ đồng, công suất đạt 700k tấn/năm. Nhà máy sẽ sản xuất các sản phẩm thép ray và thép có hình đặc biệt. Các sản phẩm này chỉ đóng góp rất nhỏ vào KQKD của công ty nhưng sẽ là bước đi chiến lược giúp HPG tham gia vào các thị trường mới và các dự án trọng điểm quốc gia để nâng cao vị thế doanh nghiệp.

- Nhà máy thép Phú Yên: Dự án đã hoàn tất thủ tục pháp lý, được giao 500ha đất để sản xuất các sản phẩm thép chất lượng cao như thép tanh lốp, thép chế tạo phục vụ quốc phòng, công nghiệp và các ngành nghề đặc thù khác. Đây là bước đi giúp HPG tham gia vào các ngành trọng yếu của quốc gia, dần dần giảm phụ thuộc vào thép xây dựng truyền thống trong tương lai.

- BDS KCN: HPG đang đầu tư các KCN mới tại Hòa Tâm, Hoàng Diệu và cũng đang vận hành các KCN hiện hữu như Phố Nối A, Yên Mỹ II, Hòa Mạc. Đây là mảng giúp mang lại nguồn thu ổn định cũng như nguồn vốn khá lớn phục vụ cho hoạt động sản xuất của HPG.

- Trong thời gian tới HPG đang có kế hoạch sẽ IPO công ty con của mình trong mảng nông nghiệp là HPG AGRI. Mảng nông nghiệp từng bị coi là “kép phụ” của HPG nhưng hiện đang có mức tăng trưởng cao (2024 lợi nhuận tăng 5 lần yoy). Vốn điều lệ khi lên sàn có thể đạt 6,100 tỷ đồng và có thể sẽ giúp nâng vị thế mảng nông nghiệp của HPG lên tầm cao mới cũng như giúp cho vị thế công ty mẹ HPG được nâng lên cao hơn.

V. Kết luận và định giá

Với những phân tích và cập nhật ở trên chúng ta thấy HPG gần như đã chứa đầy đủ các yếu tố để có thể bứt phá trong các quý tới. Đây là key chúng tôi cho rằng sẽ bền vững cũng như đáng chú ý nhất mà nhà đầu tư không nên bỏ qua.

Hiện HPG đang giao dịch vùng giá 30.x tương ứng mức P/E khoảng 14.5 lần. Đây là mức khá cao so với hiện tại của cổ phiếu ngành thép nhưng nếu chúng ta dùng PEG hay so với tiềm năng lợi nhuận liên tục tăng trưởng trong các quý tới thì vùng giá này chúng tôi cho rằng không phải là cao thậm chí là hấp dẫn cho tầm nhìn dài 6 tháng đến 1 năm. Về định giá chúng tôi cho rằng HPG xứng đáng với vùng giá 35-40k cho kỳ vọng năm 2025 và xa hơn cho năm 2026 thì hoàn toàn có thể vươn lên vùng giá 4x nếu bối cảnh vĩ mô không có những thay đổi quá lớn.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.