Sau giai đoạn tăng giá thần kỳ giai đoạn 2021-2024 trước đó và đạt đỉnh lịch sử thì DGC hiện đang giao dịch trong kênh giảm và vẫn chưa thể bứt lên được dù thị trường hiện tại đang biến động rất tốt, thậm chí đã vượt đỉnh lịch sử năm 2022. (Hình 1)

Vậy điều gì khiến DGC vẫn gặp nhiều khó khăn vậy và đâu mới là thời điểm để giúp DGC có thể thoát khỏi kênh giảm giá và bứt phá trở lại? Bài viết này chúng ta sẽ cùng đi phân tích và tìm ra “key” quan trọng nhất cho DGC cũng như thời điểm phù hợp nhất để đầu tư với cổ phiếu này.

I. Kết quả kinh doanh

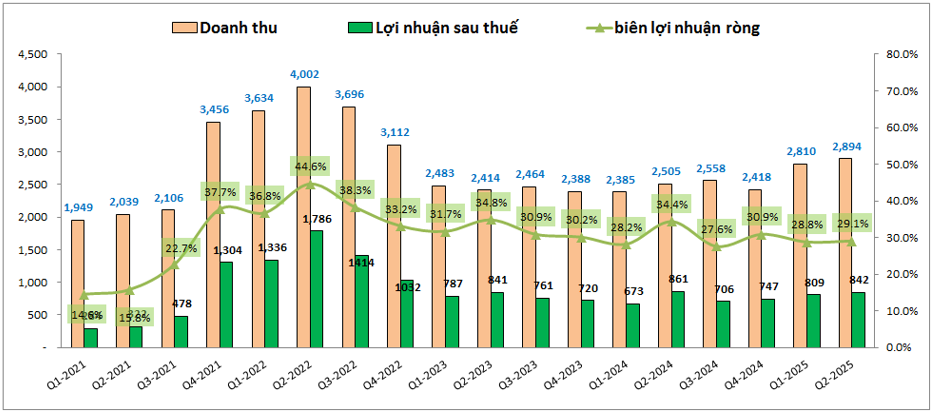

Trước tiên chúng ta sẽ điểm qua kết quả kinh doanh các năm gần đây để hiểu rõ tình trạng công ty cũng như cho quý nhà đầu tư thấy được nguyên nhân mà cổ phiếu chưa thể thoát khỏi được kênh downtrend. (Hình 2)

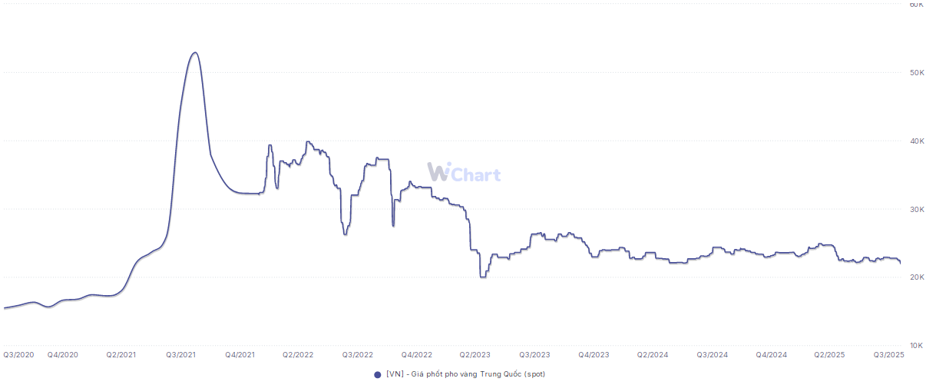

Cụ thể, sau khi liên tục tăng trưởng cả về doanh thu và lợi nhuận trong giai đoạn 2021 và đầu 2022 thì KQKD của DGC đã liên tục giảm trong năm 2023 và 2024. Như chúng ta đã biết nguyên nhân chính khiến KQKD của DGC liên tục giảm từ 2022 cho tới nay đến từ việc giá của P4, sản phẩm chính của DGC sau khi tạo đỉnh vào Q4-2021 đã liên tục giảm từ đó cho tới nay. (Hình 3)

Do giá ký hợp đồng thường bị chậm hơn khoảng 1-2 quý so với biến động giá trên thị trường nên KQKD của DGC cũng có độ trễ khoảng 1-2 quý. Vì vậy KQKD của DGC đã tạo đỉnh vào Q2-2022 trước khi sụt giảm sau đó.

Quay trở lại KQKD 2025, Q2-2025 DGC ghi nhận doanh thu thuần đạt 2,894 tỷ đồng, tăng 15.6% yoy, lợi nhuận sau thuế đạt 842 tỷ đồng, giảm 2.1% yoy. Như vậy có thể thấy dù doanh thu đã tăng trưởng nhẹ trở lại nhưng lợi nhuận vẫn chưa thể tăng trưởng được so với cùng kỳ, nguyên nhân do biên lợi nhuận gộp có phần sụt giảm so với cùng kỳ.

Tuy nhiên một phần cũng do mức nền lợi nhuận cùng kỳ có phần khá cao còn nếu nhìn theo các quý gần đây thì 4 quý gần nhất lợi nhuận sau thuế của DGC đều tăng lên sau mỗi quý, tuy nhiên mức độ tăng là chưa nhiều. Nguyên nhân là trong ngắn hạn sau khi đã giảm khá nhiều các năm trước thì giá P4 đã có phần hồi phục chút vào 2024 và đầu 2025 giúp cho mảng xuất khẩu P4 của DGC tích cực hơn nhờ giá bán cải thiện hơn. Chi tiết hơn chúng ta sẽ phân tích thêm ở phần sau.

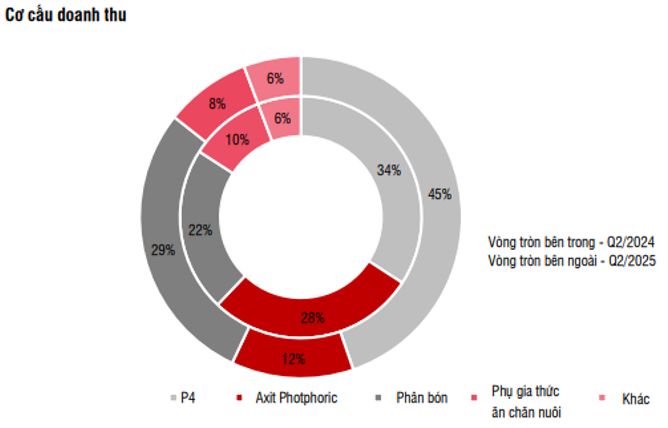

Về cơ cấu đóng góp của các mảng kinh doanh tới doanh thu của DGC, đứng đầu vẫn là sản phẩm P4 với tỉ trọng lên tới 45% doanh thu của công ty, tiếp đến là các sản phẩm như phân bón, axit Photphoric, phụ gia và mảng khác. Cụ thể như hình 4 dưới đây:

Như bảng trên chúng ta thấy tỉ trọng mảng axit giảm rất nhiều trong năm 2025 so với cùng kỳ, từ 28% xuống 12%, trong khi P4 lại có sự gia tăng khá lớn từ 34% lên 45%. Chi tiết hơn về sự biến động này chúng tôi sẽ phân tích rõ hơn trong phần dưới. Nhưng về cơ bản các sản phẩm của DGC bị ảnh hưởng khá lớn bởi giá P4 và phần nào là giá phân bón DAP.

II. Bóc tách tiềm năng các mảng kinh doanh chính

1. Phốt pho vàng

Đây là sản phẩm chiếm tỉ trọng lớn nhất cả về doanh thu và lợi nhuận của DGC. Trong Q2-2025 doanh thu mảng P4 tăng mạnh 47% yoy nhờ sản lượng tiêu thụ tăng khoảng 40% yoy và giá bán bình quân trong Q2 tăng nhẹ 5% yoy. (Hình 5)

Tuy nhiên sau khi tăng vào Q4-2024 và Q1-2025 thì trong Q2-2025 giá P4 trên thị trường đang có xu hướng giảm trở lại và khả năng cao sẽ khiến cho giá bán của công ty trong Q3 và Q4 tới sẽ sụt giảm lại. Chúng tôi kỳ vọng giá P4 sẽ duy trì đi ngang cũng như phục hồi nhẹ trong các năm tới nhờ 2 động lực chính là Trung Quốc đang kiểm soát, cắt giảm sản lượng và thứ 2 là nền kinh tế phục hồi sẽ thúc đẩy nhu cầu tiêu thụ P4 tăng lên. Tuy vậy do giá P4 khó đột biến được cũng như công suất khai thác của DGC cũng không gia tăng được nhiều sẽ khiến cho mảng P4 của công ty khó có thể đột biến hơn trong các quý tới.

2. Axit photphoric

Đây là mảng đã có tỉ trọng doanh thu sụt giảm mạnh nhất trong Q2-2025 với mức sụt giảm lên tới 50% doanh thu so với cùng kỳ dù cho giá bán đầu ra ghi nhận tăng 7% yoy. Nguyên nhân chính là do thiếu hụt quặng apatit trong nước. Đây là nguyên liệu đầu vào quan trọng để sản xuất axit photphoric. Trong bối cảnh đó DGC đã buộc phải nhập khẩu quặng apatit ở nước ngoài với giá thành cao hơn để duy trì sản xuất. Tuy nhiên, nguyên liệu quặng nhập khẩu chỉ phù hợp để sản xuất phân bón và không thích hợp cho sản xuất axit photphoric nên việc sản xuất axit Photphoric giảm mạnh trong Q2. Trong thời gian ngắn tới vấn đề này chưa được giải quyết khi DGC đã xin cấp giấy phép khai thác quặng Apatit nhưng chưa có kết quả và sẽ ảnh hưởng tiêu cực tới mảng sản xuất axit Photphoric của công ty.

3. Mảng phân bón

DGC chuyên sản xuất chính là các sản phẩm phân bón DAP/MAP và cũng đóng góp tỉ trọng khá cao vào doanh thu của công ty với 29% trong Q2-2025. Mảng phân bón hiện đang có khá nhiều điểm tích cực để hỗ trợ cho kết quả kinh doanh của công ty như:

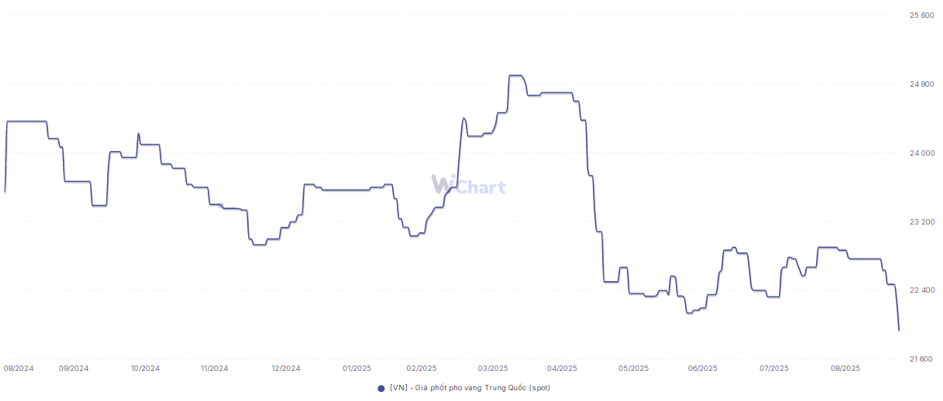

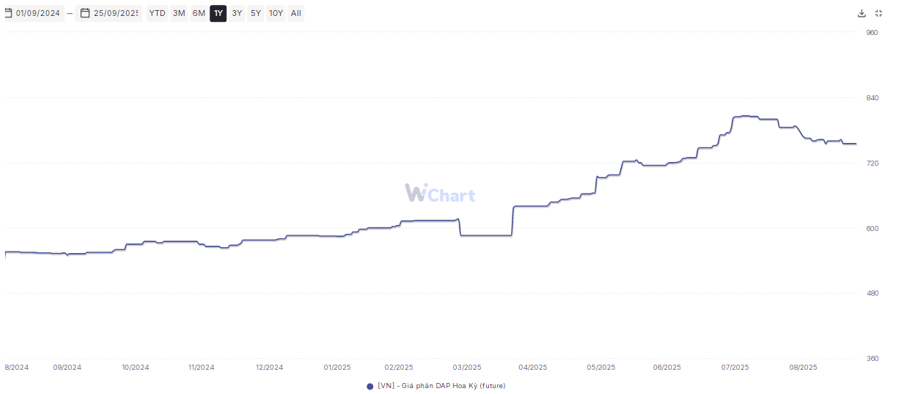

- Giá phân bón DAP/MAP đang diễn biến tích cực từ đầu 2024 cho tới nay khi liên tục tăng trong hơn một năm qua. Tuy hiện đã có phần chững lại và điều chỉnh trong Q3-2025 nhưng vẫn là mức cao so với nền cùng kỳ. (Hình 6)

- Từ ngày 1/7/2025 phân bón chính thức thuộc đối tượng chịu thuế giá trị gia tăng đầ ra với mức thuế suất 5%. Thay đổi giúp doanh nghiệp sẽ được khấu trừ thuế đối với nguyên liệu đầu vào của công ty, qua đó giảm giá thành đầu vào, giúp nâng cao biên lợi nhuận hoặc có thể hạ giá bán đầu ra để duy trì cạnh tranh trên thị trường với các loại phân bón nhập khẩu.

Tuy nhiên ngoài những thuận lợi mảng phân bón cũng đối mặt khó khăn khi quặng apatit đầu vào khan hiếm khiến công ty phải nhập khẩu nước ngoài với giá cao và khiến cho chi phí đầu vào tăng lên. Ngoài ra bên cạnh sản lượng phân DAP và NPK tăng trưởng tốt thì sản phẩm phân lân đơn lại giảm 27% yoy do thị hiếu thị trường hiện tại ưu tiên sử dụng các sản phẩm phân hỗn hợp hơn là phân đơn.

Tựu chung lại mảng phân bón vẫn có nhiều điểm tích cực hơn là tiêu cực nên cũng có thể coi phần nào sẽ bù đắp được xụt giảm từ mảng sản xuất axit của công ty trong thời gian tới.

III. Nhà máy mới – yếu tố quan trọng với DGC

Với những phân tích ở trên chúng ta có thể thấy với bối cảnh hiện tại DGC sẽ chưa thể bứt phá được về KQKD trong thời gian tới được dù có một vài điểm sáng nhưng rõ ràng là chưa đủ. Vậy để trả lời cho câu hỏi ở đầu bài viết là khi nào DGC mới có thể bước vào chu kỳ kinh doanh mới và bứt phá khỏi kênh giảm giá của cổ phiếu. Câu trả lời đó chính là khi và chỉ khi DGC có được ít nhất một trong 2 yếu tố sau hoặc cả 2 thì càng tốt:

- Đầu tiên đó phải là giá P4 phải bứt phá khỏi nền giảm trong hơn 2 năm qua với mức tăng trên 40% so với nền giá hiện tại.

- Và thứ 2 đó là nhà máy mới Nghi Sơn đi vào vận hành và tiêu thụ được sản phẩm của mình trong thời gian tới. Về quy mô nhà máy chúng tôi đã phân tích trong các bài viết trước và trên báo đài cũng rất dễ tìm kiếm nên sẽ không viết lại trong đây nữa.

Hiện DGC đã đưa vào vận hành nhà máy cồn tại Đăk Nông trong Q1-2025 với quy mô 50k tấn ethanol/năm và dự kiến đạt 50% công suất vào cuối 2025. Tuy nhiên dự án Xút Nghi Sơn mới là key quan trọng đối với DGC.

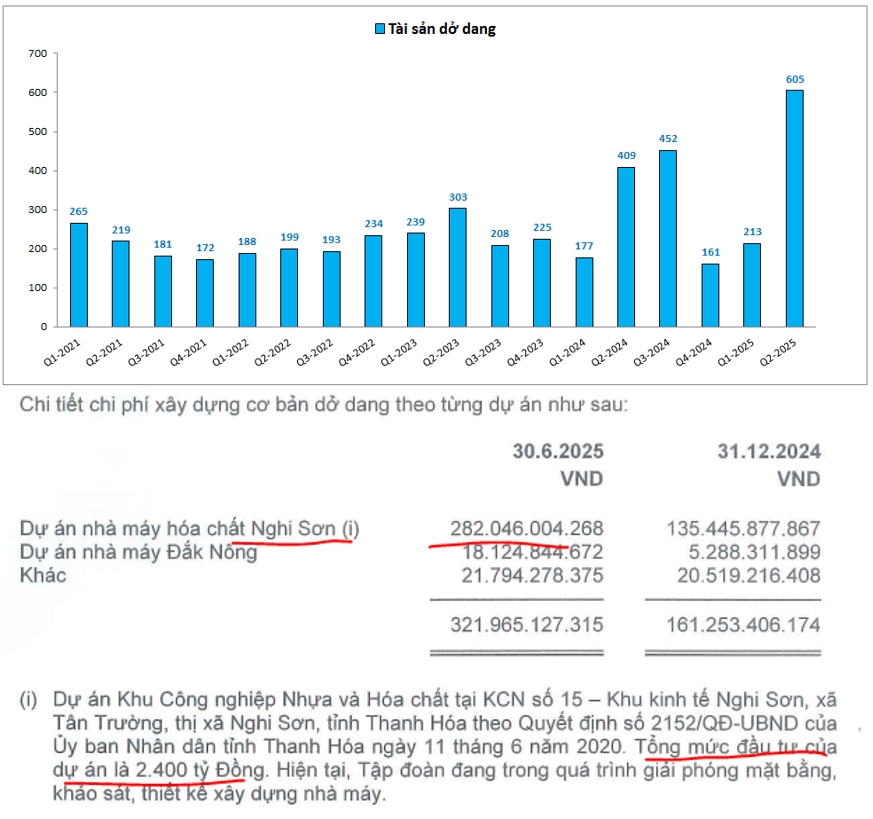

Theo các thông tin cập nhật tới hiện tại dự án dự kiến có thể hoàn thành và bắt đầu đi vào vận hành từ Q2-2026. Hiện trên tài sản dở dang của công ty cũng đang có dấu hiệu bắt đầu tăng trong các quý gần đây về tài sản dở dang của nhà máy Nghi Sơn (Hình 7)

Theo như trên thì để hoàn thành vào Q2-2026 cũng là thử thách khá lớn đối với DGC về tiến độ vì hiện mới đang trong giai đoạn giải phóng mặt bằng, thiết kế xây dựng. Và điều này có nghĩa ít nhất phải tới Q2-2026 DGC mới có con sóng hẳn hoi nếu giá P4 không thể bứt phá ( khả năng cao là khó bứt phá với bối cảnh hiện tại).

IV. Tổng kết và định giá

Với những bóc tách và phân tích ở trên chúng ta đã tìm được câu trả lời cho cổ phiếu DGC từ lý do cổ phiếu đi vào kênh downtrend trong thời gian qua cũng như khi nào mới có thể trở lại được. Chúng tôi cho rằng sẽ phải ít nhất tới nửa cuối 2026 hoặc khi giá P4 bứt phá trên 40% từ nền thì DGC mới có thể trở lại giai đoạn tăng trưởng tiếp theo được. Về định giá, dù chưa có điều kiện thuận lợi để bứt phá nhưng tình hình kinh doanh của công ty cũng đã tạm có thể duy trì mức đi ngang cùng kỳ rồi nên khả năng cao cổ hiếu cũng sẽ theo đó mà ngừng rơi để tích lũy lại cho một chu kỳ phía sau. Chúng tôi cho rằng vùng giá 9x có thể là phù hợp và cũng là vùng cân bằng với DGC trong thời gian tới. Và chốt lại DGC hiện chưa phải thời điểm phù hợp để đầu tư mà cần theo dõi khi xuất hiện ít nhất một trong 2 key mà chúng tôi đã nêu thì mới nên xem xét đầu tư.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.