Sau sự kiện ông Trump áp thuế đối ứng lên Việt Nam khiến thị trường chỉnh mạnh hồi tháng 4 vừa qua, thì nhiều ngân hàng đã cho thấy sức mạnh của mình khi liên tục phá đỉnh thời đại, hoặc tăng mạnh 50-100% so với hồi đầu năm nhờ những kế hoạch tín dụng tham vọng cùng tiềm năng tăng trưởng rất tốt. Tuy vậy vẫn có một số ngân hàng “lạc lõng” với xu hướng này, và BVB là một trong số đó. Hiện tại cổ phiếu này đang giao dịch ở mức quanh 14.000đ/cp, vùng giá tương đương trước sự kiện thuế đối ứng xảy ra. Vậy lí do gì khiến cổ phiếu này chưa tìm được vùng định giá mới, và liệu có câu chuyện gì khởi sắc trong thời gian tới không? Chúng tôi sẽ cập nhật trong bài viết này.

I. Kết quả kinh doanh Q2/25

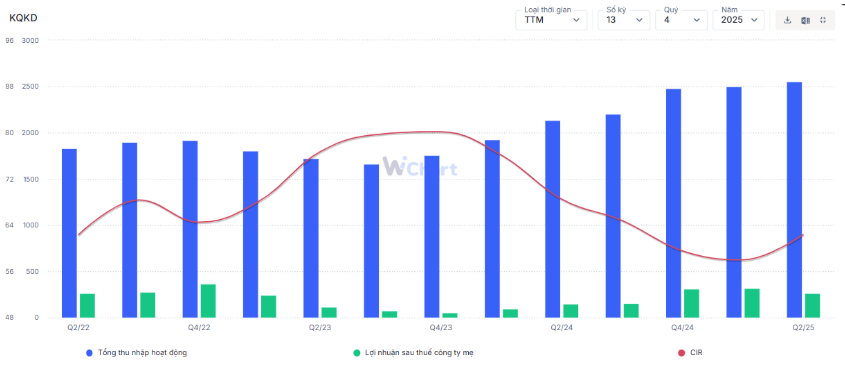

Xét về tổng thể, BVB có lẽ vẫn đang trong quá trình tái cấu trúc để tìm ra công thức tăng trưởng của riêng mình. Tính đến hết 30/06/2025, tổng tài sản của ngân hàng đạt 115,5 nghìn tỷ, tăng 12% so với đầu năm và đạt 95% kế hoạch năm. Tổng thu nhập từ hoạt động kinh doanh (TOI) đạt 684 tỷ đồng (+8,6% yoy) nhưng LNST của ngân hàng này chỉ đạt 10,3 tỷ đồng – giảm mạnh 84% yoy. Nguyên nhân của sự “lệch pha” này chủ yếu đến từ việc ngân hàng này mở rộng chi nhánh, cũng như nâng cấp hệ thống CNTT. Chi phí hoạt động trong quý đạt mốc 488 tỷ đồng – tăng mạnh 42% yoy. (Hình 1)

Xét về từng mảng kinh doanh:

- Mảng kinh doanh lãi: Ngành ngân hàng nói chung, BVB nói riêng trong thời gian vừa qua phải giảm lãi suất cho vay theo định hướng từ Chính phủ. Vì thế COF trong quý có dấu hiệu tăng nhẹ lên mốc 5,03% – nhưng vẫn thấp hơn giai đoạn 2023 – 2024 (khoảng 7%). NIM trong quý đạt 2,57% – thấp hơn mức trung bình ngành khi BVB không có thế mạnh về CASA như những ngân hàng cùng phân khúc. (Hình 2)

- Mảng kinh doanh ngoài lãi: Không có nhiều điểm đặc biệt. Trong đó, lãi từ hoạt động kinh doanh ngoại hối tăng 21%, lãi từ hoạt động khác lại giảm 228%, còn hoạt động dịch vụ và hoạt động mua bán chứng khoán đầu tư lại ghi nhận lỗ nhẹ.

Trong kì chúng tôi cũng chú ý đến việc chi phí dự phòng rủi ro tín dụng đang tăng 2 quý gần đây, đạt 183 tỷ đồng. Mặc dù giảm gần 10% so với cùng kỳ, nhưng với mức nợ xấu đang tăng 3 quý liên tiếp thì chúng tôi cho rằng sẽ khó để con số dự phòng này giảm mạnh trong thời gian tới. (Hình 3)

Xét về tổng thể, báo cáo Q2/25 của BVB đang cho thấy những dấu hiệu tiêu cực khá rõ. Lợi nhuận đang bị bào mòn khi các nhóm chi phí đang có dấu hiệu tăng mà câu chuyện về tín dụng cũng đang gặp khó. Vậy nguyên nhân đến từ đâu, và câu chuyện những quý sau của BVB sẽ là gì? Chúng tôi sẽ giải đáp ở phần sau của bài viết.

II. Bức tranh tài chính

1. Tăng trưởng tín dụng

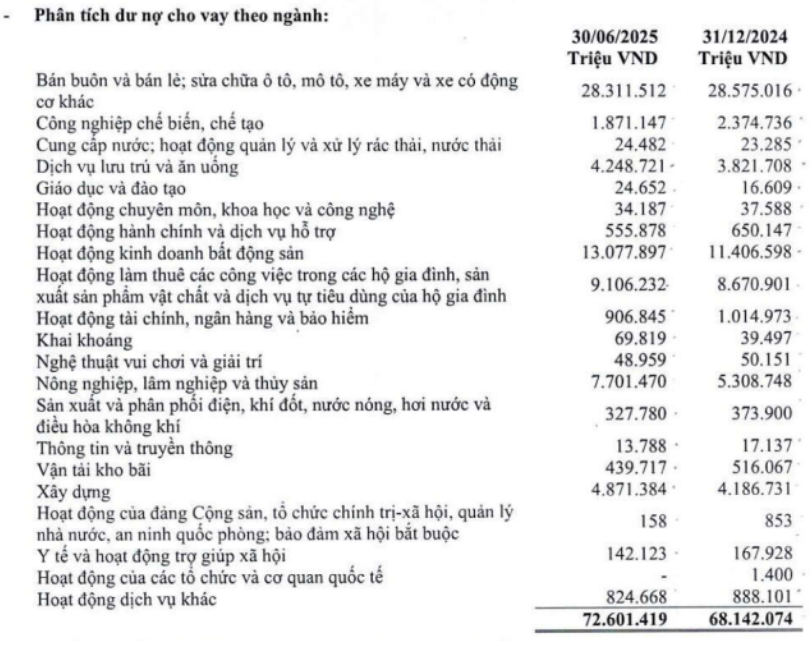

Đầu tiên là nói về tăng trưởng tín dụng. Trong Q2 vừa qua, BVB ghi nhận mức tăng trưởng tín dụng đạt 6,4% – một con số khá thấp so với mặt bằng chung của các ngân hàng. Xét về cơ cấu khách hàng thì tỷ trọng ngành Bán lẻ vẫn ở mức cao (khoảng 39%) nhưng mức tăng tín dụng lại giảm so với đầu năm (-2%). Một số nhóm ngành khác có tỷ trọng bé nhưng đang tăng trưởng có thể kể đến BĐS (+14%), Nông lâm thủy sản (+ 45%). Việc nhóm ngành chiếm tỷ trọng nhưng cao lại ghi nhận mức tăng trưởng âm là lý do chính khiến mức tăng trưởng tín dụng của BVB thấp hơn so với kỳ vọng của thị trường.

Xét về tiềm năng, chúng tôi kỳ vọng với tình hình kinh tế sẽ phục hồi, các chính sách mới ra sẽ kích thích các doanh nghiệp vừa và nhỏ kinh doanh thì mức tăng trưởng tín dụng của BVB sẽ tăng tiếp trong nửa cuối năm. Đây cũng là nhóm khách hàng mục tiêu của ngân hàng này theo định hướng tại cuộc họp ĐHCĐ từ đầu năm.

Bên cạnh đó, với thị trường BĐS đang nóng lên, thì việc BVB tăng tỷ lệ cho vay cũng sẽ hỗ trợ tích cực cho mức tăng trưởng tín dụng của ngân hàng này. (Hình 4)

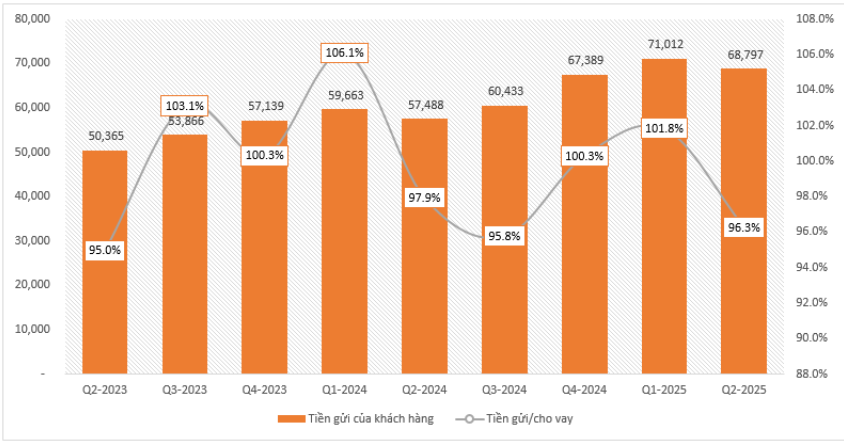

Về đầu vào, sau 4 quý liên tiếp tăng trưởng về con số tiền gửi, thì Q2/25 là quý đầu tiên chỉ tiêu này giảm nhẹ. Tỷ lệ tiền gửi/cho vay cũng giảm về mức 96,3%. Nếu tỷ lệ này tiếp tục giảm thì có thể sẽ gây áp lực lên tín dụng trong những quý tới nên chỉ số này cần được theo dõi sát sao để đánh giá. Tuy nhiên chúng tôi kỳ vọng nửa cuối năm khi nền kinh tế tốt hơn, dòng vốn được tiếp cận tới đúng đối tượng thì tỷ lệ này sẽ duy trì được quanh mốc 100%. (Hình 5)

2. Bức tranh tài chính

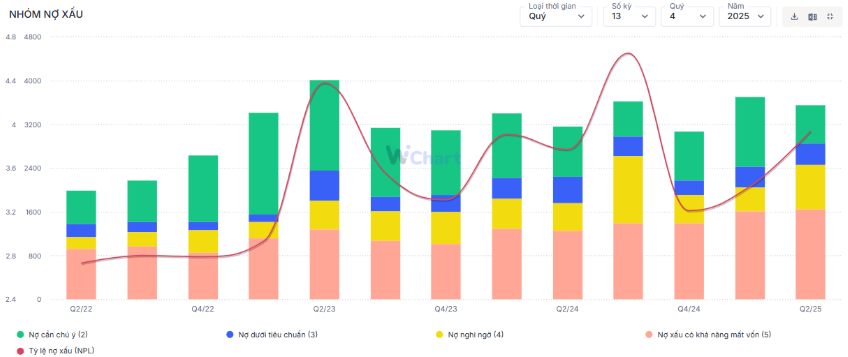

Đối với BVB, chúng tôi nhận thấy ngân hàng này đang có vấn đề trong việc kiểm soát nợ xấu khi tỷ lệ nợ xấu đã tăng liên tiếp 3 quý gần đây và đạt mốc 3,9% trong Q2/25. Đây cũng là con số khá cao khi trung bình ngành chỉ ở quanh mức 2% trở xuống. (Hình 6)

Bóc tách cụ thể theo từng nhóm nợ, thì chủ yếu nợ xấu nằm ở nhóm 4 và 5 và đang có xu hướng tăng theo từng quý (lần lượt tăng 58% yoy và 41%yoy), đòi hỏi BVB phải tăng tỷ lệ trích lập.Trong khi đó, nợ nhóm 2 và nhóm 3 lại giảm dần trong những quý gần đây (lần lượt là -24% yoy và -18% yoy). Điều này khiến áp lực hình thành nợ xấu trong tương lai là khá lớn. Ngay trong báo cáo Q2/25 của BVB cũng đã cho thấy những dấu hiệu của việc trích lập tăng theo “bước chân” của việc nhảy nhóm nợ. Chúng tôi dự báo rằng ít nhất báo cáo Q3/25 tới đây chi phí trích lập cũng sẽ tăng, trực tiếp làm bào mòn lợi nhuận của ngân hàng này.

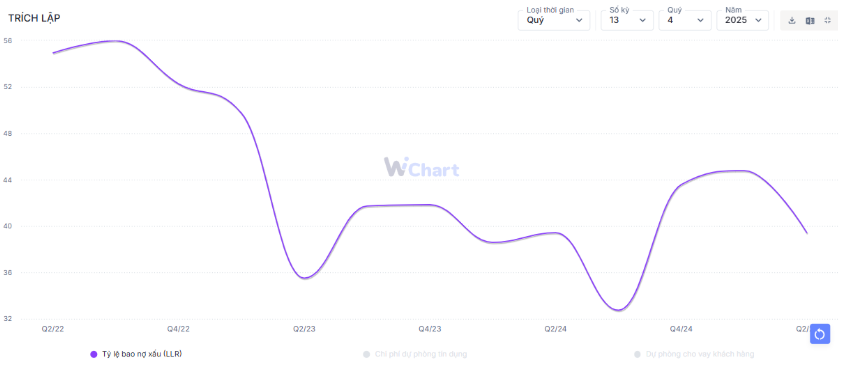

Tỷ lệ bao phủ nợ xấu cũng đang ở mức thấp, kết quý vừa qua chỉ đạt 39,4%. Nếu ví tỷ lệ này như miếng lương khô để dành cho những lúc khó khăn, thì kho lương thực của BVB đang ở mức đáng báo động. Chỉ số này xuống thấp nhất là 32.74% trong quý Q3/24 nên chúng tôi kỳ vọng báo cáo Q3/25 sẽ không vượt quá con số này, nếu không con số lợi nhuận của ngân hàng này sẽ còn phải chiết khấu rất nhiều. (Hình 7)

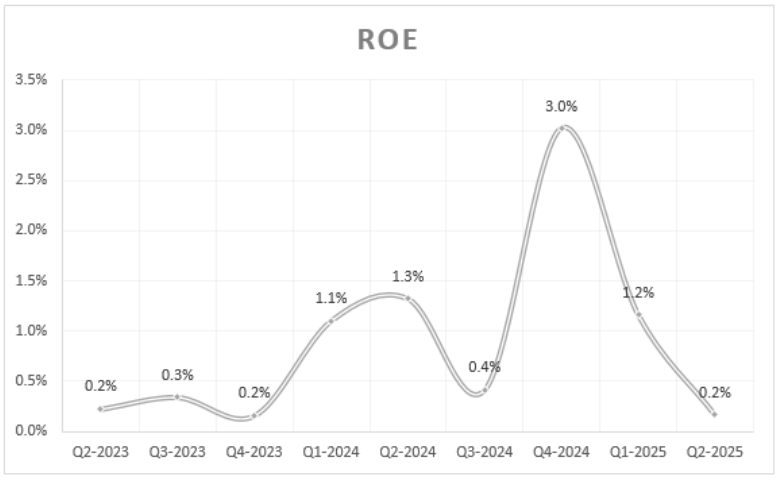

Bên cạnh câu chuyện về nhóm nợ xấu, thì BVB trong quý vừa qua cũng ghi nhận nhiều các chi phí liên quan đến việc mở rộng, tái cấu trúc và nâng cấp hệ thống kỹ thuật. Những chi phí này khiến CIR tăng, trong khi việc kinh doanh chưa đạt hiệu quả khiến ROE luôn ở mức thấp so với ngành ngân hàng nói chung. (Hình 8)

3. Câu chuyện về chuyển sàn

Đối với BVB, ngoại trừ câu chuyện về bức tranh tài chính, thì việc chuyển sàn từ UPcom sang HSX cũng khá được nhà đầu tư mong đợi. Trên thực tế, kế hoạch chuyển sàn đã được cổ đông ngân hàng này thông qua từ ĐHCĐ 2024, nhưng do bối cảnh thị trường chưa thuận lợi nên chưa thực hiện các thủ tục liên quan. HĐQT kì vọng 2025 sẽ có nhiều thuận lợi hơn để hiện thực hóa kế hoạch này. Tuy nhiên đến nay chúng tôi chưa nhận được thêm thông tin gì về việc chuyển sàn này.

III. Kết luận, đánh giá

Tổng kết lại, chúng tôi nhận thấy BVB đang sở hữu một bức tranh chưa được rõ nét giữa một thị trường quá sôi động như hiện nay. Ngân hàng sở hữu một mức tăng trưởng thấp so với cùng ngành, nhưng tỷ lệ nợ xấu lại cao gần gấp đôi và đang có xu hướng tăng, khiến BVB phải trích lập nhiều hơn. Chi phí hoạt động cũng là một yếu tố bào mòn lợi nhuận đáng kể. Tất cả chỉ ra rằng ngân hàng đang chưa tìm ra công thức vận hành tối ưu.

Xét về định giá, định giá xét theo PB của BVB lại đang cao hơn thực tế những gì ngân hàng này làm ra. Hiện tại, BVB đang được giao dịch ở mốc PB quanh 1,17 lần – thậm chí còn cao hơn một số bank tăng trưởng tốt như MSB, ABB. Đây cũng là lí do chính khiến giá cổ phiếu vẫn còn cách khá xa đỉnh thời đại trong khi nhiều cổ phiếu ngành ngân hàng đã vượt đỉnh.

Đối với BVB, chúng tôi kỳ vọng những dấu hiệu tạo đáy lợi nhuận trong các báo cáo tới, khi mà ngân hàng tiết giảm được chi phí, duy trì được tỷ lệ nợ xấu thấp, nhóm nợ 4 – 5 không còn tăng mạnh giúp giảm áp lực trích lập dự phòng. Chỉ khi những dấu hiệu này xảy ra, thị trường mới có thể tái định giá lại BVB để đưa cổ phiếu này về vùng định giá mới. Còn trong bối cảnh thị trường như hiện tại, BVB không phải là lựa chọn đáng lưu ý theo quan điểm riêng của chúng tôi. Bài viết mang quan điểm cá nhân, miễn chịu trách nhiệm với mọi quyết định của NĐT!

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.