ANV là một trong những doanh nghiệp ghi nhận nhiều câu chuyện tăng trưởng bất ngờ nhất trong 2 quý trở lại đây. Tuy vậy, giá cổ phiếu cũng đã tăng gấp đôi kể từ nền thiết lập trong giai đoạn 2023 – đầu 2025. Vậy mức định giá này đã phản ánh hết tiềm năng tăng trưởng của ANV hay chưa? Và còn điều gì có thể kích thích giá tăng được nữa hay không? Chúng tôi sẽ phân tích cụ thể tại báo cáo lần này.

I. Kết quả kinh doanh Q3/2025

Vua cá tra ANV vừa công bố báo cáo Q3/25 với con số tăng trưởng khá ấn tượng. Trong kì, doanh thu thuần ghi nhận 2.000 tỷ đồng, tăng 49% so với cùng kỳ. Lãi gộp tăng mạnh gần gấp 3 lần cùng kỳ, ghi nhận 487 tỷ đồng, nên biên lãi ghi nhận 24,4% – một con số rất ấn tượng sau khi ANV tìm ra công thức thành công. Lợi nhuận ròng đạt 283 tỷ đồng, tăng mạnh 916% yoy. Biên lãi ròng đạt 14,2% – cao hơn so với cùng kì nhưng thấp hơn so với Q2/25. Đây là mức đỉnh mới theo quý xét về cả doanh thu lẫn lợi nhuận. Theo ban lãnh đạo, kinh tế thị trường tích cực đã tạo điều kiện thuận lợi cho hoạt động SXKD của doanh nghiệp.

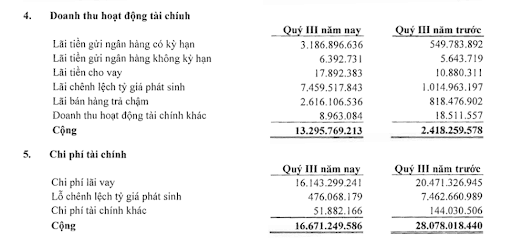

Trong quý vừa qua, doanh thu tài chính tăng mạnh, đạt 13,2 tỷ đồng, chủ yếu đến từ ghi nhận lãi tiền gửi và lãi chênh lệch tỷ giá. Bên cạnh đó, chi phí tài chính giảm mạnh, chủ yếu đến từ việc cơ cấu tốt các khoản vay nên chi phí lãi vay trong kì chỉ còn 16,1 tỷ, giảm 21% yoy. Việc cắt giảm được các nhóm chi phí đã giúp ANV ghi nhận biên lãi ròng tốt hơn so với cùng kỳ. (Hình 1)

Lũy kế 9 tháng đầu năm, doanh thu thuần của ANV đạt 4.833 tỷ đồng, tăng 36% so với cùng kỳ. Lợi nhuận sau thuế đạt 748 tỷ đồng, gần gấp 18 lần cùng kỳ. Với con số này, ANV đã hoàn thành 73% kế hoạch doanh thu và 170% kế hoạch lợi nhuận được công bố cho năm 2025. Đây là những con số ấn tượng của ANV trong bối cảnh kinh tế có nhiều thách thức, nhất là đối với nhóm ngành xuất khẩu.

Trong bối cảnh thị trường khó khăn như vậy, nhưng chúng tôi vẫn nhìn thấy những điểm sáng trong triển vọng kinh doanh của ANV khi doanh nghiệp này đang tích cực đa dạng hóa sản phẩm, cũng như đa dạng hóa thị trường để không phụ thuộc vào bất cứ đối tác nào. Bên cạnh đó, doanh nghiệp cũng sở hữu những chiêu bài riêng để đảm bảo cho sự tăng trưởng của mình. Vậy Navico đang có những câu chuyện gì để kể? Chúng tôi sẽ phân tích trong phần sau của bài viết này.

II. Những câu chuyện về sự nỗ lực của Navico

1. Tích cực cải thiện các nhóm biên lãi

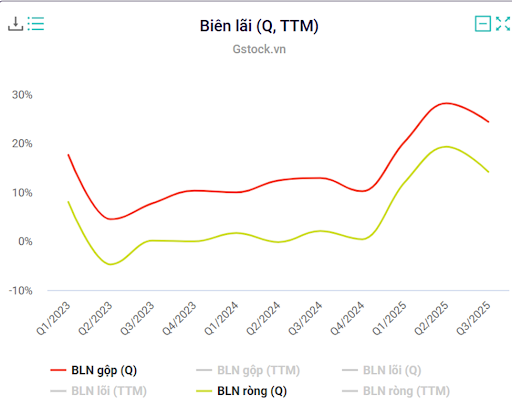

Có thể thấy, biên lãi gộp và biên lãi ròng của Navico đang cải thiện rất tích cực những quý gần đây.

- Đối với biên lãi gộp: hưởng lợi tốt từ chuỗi giá trị khép kín từ vùng nuôi đến chế biến; giá bán cạnh tranh khi được miễn mức thuế CBPG cá tra $2.39/kg tại thị trường Mỹ; và tỷ trọng đóng góp của mảng cá rô phi (có biên lãi gộp cao hơn) đang tăng dần trong những quý gần đây.

- Đối với biên lãi ròng: hưởng lợi từ tỷ giá tăng; cơ cấu được các khoản nợ ngắn hạn để trả nợ vốn lưu động. ( Hình 2)

Các nhóm biên lãi của ANV đều ghi nhận sự cải thiện đáng kể trong những quý gần đây, phản ánh sự hiệu quả trong chiến lược chuyển đổi kinh doanh. Trong trung – dài hạn, chúng tôi kì vọng biên lãi sẽ tiếp tục được cải thiện nhờ vào những yếu tố sau:

- Giá bán bình quân tiếp tục tăng khi ANV xác định lại thị trường xuất khẩu chính là Mỹ và nhóm nước Nam Mỹ. Đây là những thị trường ghi nhận mức giá cao hơn 40-45% so với Trung Quốc.

- Việc tự chủ 100% nguồn cá nguyên liệu giúp biên lãi ANV đang tương đương với doanh nghiệp dẫn đầu là VHC. Chúng tôi cho rằng việc giảm phụ thuộc vào thị trường đầu vào sẽ giúp ANV tối ưu chi phí sản xuất.

- Giá cá nguyên liệu, giá khô đậu tương (nguyên liệu chính trong thức ăn chăn nuôi) đang đi ngang cũng sẽ tạo động lực cho ANV kiểm soát tốt chi phí nuôi cá.

- Tỷ trọng mảng kinh doanh cá rô phi tiếp tục tăng. Đây là sản phẩm có biên lãi gộp tốt hơn so với cá tra.

2. Đa dạng hóa sản phẩm kinh doanh

Bên cạnh mảng cá tra, ANV đã lấn sân sang mảng chế biến cá rô phi. Trong năm 2025, công ty đã đặt mục tiêu sản lượng 150.000 tấn, tức bình quân 600 tấn/ngày, với kế giạch nâng hiệu suất lên 1.000 tấn/ngày để đáp ứng nhu cầu tăng tốc của mảng kinh doanh mới này.

Nhìn từ góc độ thị trường, Mỹ là quốc gia tiêu thụ cá rô phi thành phẩm lớn nhất. Với mức thuế lên tới 55% cho cá rô phi xuất khẩu từ Trung Quốc (quốc gia chiếm 72% sản lượng cá rô phi nhập khẩu vào Mỹ trong năm 2024) thì đây là khoảng trống mà ANV có đầy đủ lợi thế để lấp đầy.

Chúng tôi cũng xin lưu ý, mảng cá rô phi đang tăng tỷ trọng nhanh trong cơ cấu doanh thu và lợi nhuận nhờ lợi thế chi phí giá bán. Được biết chi phí chăn nuôi cá rô phi thấp hơn so với cá tra, trong khi giá FOB xuất khẩu đang ghi nhận mức giá cao đáng kể (~ $5/kg trong tháng 8/25) so với cá tra (~$2,5 – $3,4/kg). Nhờ tỷ trọng tăng nhanh, chiếm tới 21% doanh thu trong 9T25 nên biên lãi gộp chung của ANV đã cải thiện rất tích cực.

Không chỉ thế, doanh nghiệp cũng có sự chuẩn bị kĩ lưỡng để dẫn đầu thị trường xuất khẩu:

- Doanh nghiệp đã đáp ứng được hệ thống chứng chỉ chất lượng quốc tế SMETA, ASC, BAP… cùng với việc đáp ứng tiêu chuẩn khắt khe tại Brazil đã chứng minh năng lực vận hàng của ANV.

- Hiện tại vùng nuôi 600ha tại Bình Phú cũng đang tích cực chuyển dịch tỷ trọng sang cá rô phi để đón đầu cơ hội.

- Đối với thị trường Mỹ, ANV đã có đơn hàng cá tra và cá rô phi với các nhà phân phối lớn như Meiji, Walmart, Costco,… để củng cố vị thế đầu tàu của mình.

3. Đa dạng hóa thị trường xuất khẩu

Đối với các doanh nghiệp xuất khẩu thì việc đa dạng hóa thị trường, không phụ thuộc vào bất cứ quốc gia nào luôn là vấn đề sống còn, nhất là sau câu chuyện thuế quan như hồi tháng 4 vừa qua. Đối với ANV, việc xuất khẩu sang thị trường Mỹ và Nam Mỹ đang là liều thuốc thúc đẩy tăng trưởng.

- Thị trường Mỹ: đây sẽ là thị trường chủ lực trong giai đoạn tới đây của ANV, khi mà thủy sản Việt Nam được tăng lợi thế cạnh tranh so với Trung Quốc khi Mỹ áp thuế đối ứng cao lên mặt hàng thủy sản của nước này (~34%). Đây cũng là quốc gia có nhu cầu tiêu thụ ổn định cả về mặt hàng cá rô phi và cá tra. Năng lực sản xuất của ANV cũng tương đương VHC và được kì vọng là đối thủ trực tiếp của VHC trên thị trường này.

Gần đây cũng có thông tin Mỹ giảm thuế đối ứng xuống 0% với một số mặt hàng từ Việt Nam. Tuy nhiên đây phải là những mặt hàng Mỹ không sản xuất được hoặc quốc gia này không có nhu cầu đưa về nước. Chưa có danh sách cụ thể những mặt hàng được miễn thuế, nhưng chúng tôi cho rằng mặt hàng cá tra hay cá rô phi sẽ khó có tên trong danh mục này. Được biết, các doanh nghiệp xuất khẩu cá đã làm việc với phía Mỹ từ tháng 6 để có những thỏa thuận chung về giá bán nên hiện tại chúng tôi đánh giá những thông tin mới về việc xuất khẩu sẽ chưa có những phản ánh vào KQKD ngay trong Q4/25.

- Thị trường Brazil: Đây cũng là thị trường có nhiều triển vọng tích cực khi được nâng cấp quan hệ Đối tác chiến lược từ cuối 2024, hướng tới kim ngạch song Phương 10 tỷ đô trong năm 2025. Theo VASEP, hai quốc gia đang hoàn tất đàm phán kỹ thuật song Phương để Brazil mở cửa toàn bộ sản phẩm cá tra fillet từ Việt Nam. Về phía ANV, doanh nghiệp cũng tích cực đáp ứng các yêu cầu về chất lượng sản phẩm theo yêu cầu nghiêm ngặt từ quốc gia này.

- Thị trường Trung Quốc: đây sẽ không còn là thị trường trọng điểm trong giai đoạn tới đây của ANV, khi mà thị trường Mỹ và Nam Mỹ có giá bán cao hơn ~45%. Thị trường Trung quốc cũng tiềm ẩn rủi ro dư cung khi các thương nhân Trung Quốc tăng cung nội địa khi xuất khẩu sang Mỹ bị áp thuế cao.

III. Kết luận, đánh giá

Tổng kết lại, chúng tôi nhận thấy ANV đang sở hữu một báo cáo quý khá tốt so với mặt bằng chung các doanh nghiệp xuất khẩu. Công ty đã tích cực đa dạng hóa sản phẩm, đa dạng hóa thị trường, cũng như có những con số phản ánh tốt hiệu quả kinh doanh. Về dài hạn, chúng tôi đánh giá ANV vẫn có động lực để tăng trưởng khi chiến lược kinh doanh đang đi đúng hướng.

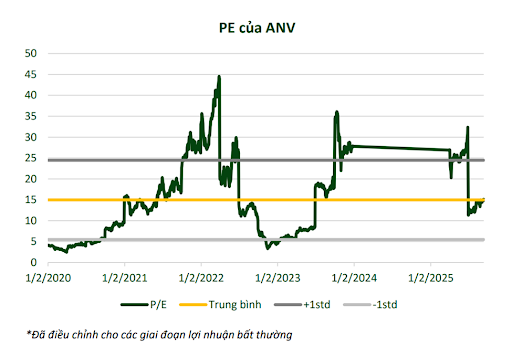

Xét về định giá, ANV hiện tại đang giao dịch ở mức định giá PE khoảng 10 lần – thấp hơn trung bình 5 năm (khoảng 15 lần). Chúng tôi đánh giá đây là mức khá hấp dẫn nếu so sánh với triển vọng tăng trưởng lợi nhuận trong 2-3 quý tới, nhất là khi mảng cá rô phi và mảng cá tra đang bứt tốc về thị phần tại những thị trường trọng điểm. Chúng tôi kì vọng ANV sẽ được tái định giá khi thị trường phản ánh đầy đủ về chu kì tăng trưởng mới của doanh nghiệp. ( Hình 3)

Tuy nhiên, cũng như đa số cổ phiếu khác trên thị trường, ANV vừa trải qua một chu kì tăng giá mạnh nên cần có thời gian để hấp thụ. Chúng tôi cho rằng tiềm năng ANV là rất tốt, nhưng sẽ khó để giá cổ phiếu bật tăng tiếp ngay trong Q4 này, nhất là khi thị trường chung đang có nhiều biến động. Vì thế, nhà đầu tư ưa thích cổ phiếu này có thể xác định biên và giao dịch trong phạm vi biên độ phù hợp với chiến lược đầu tư của mình.

Ảnh: gợi ý về biên độ giao động của ANV.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.