MBS vẫn như thường lệ công bố bctc rất sớm mỗi quý và cũng từ MBS chúng ta hoàn toàn có thể nhìn thấy bức tranh kinh doanh chung của ngành chứng khoán trong quý đó cũng như dự đoán được phần nào các quý tiếp theo. Vậy trong Q4 MBS đã kinh doanh như thế nào chúng ta sẽ cùng cập nhật chi tiết trong bài viết này.

I. Kết quả kinh doanh

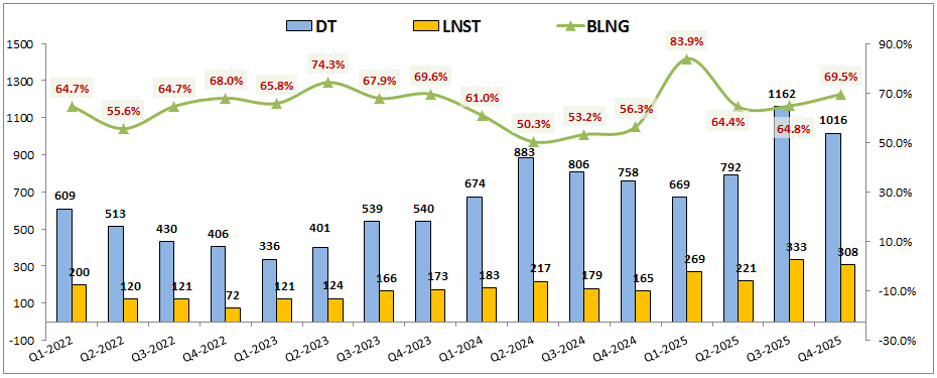

MBS đã công bố KQKD Q4 có thể coi là tích cực hơn khá nhiều so với bối cảnh vĩ mô cũng như thị trường chung trong quý. Cụ thể công ty đã ghi nhận doanh thu đạt 1,016 tỷ đồng, tăng 34% yoy. Lợi nhuận sau thuế ghi nhận 308 tỷ đồng, tăng mạnh 86.7% yoy. Tuy nhiên điều đáng chú ý không phải là mức tăng trưởng lớn so với cùng kỳ vì mức nền cùng kỳ là không cao, điều đáng chú ý là so với Q3-2025 gần nhất chúng ta có thể thấy kết quả đạt được trong Q4 gần như không giảm đi mấy (Doanh thu giảm 12.6%, lợi nhuận giảm 7.5%). (Hình 1)

Chúng ta đều biết trong Q3 thị trường chung đã thăng hoa như thế nào cả về điểm số cũng như thanh khoản, còn trong Q4 khi mà thanh khoản thậm chí còn giảm hơn một nửa so với Q3, điểm số đa phần cổ phiếu cũng lẹt đẹt và điều chỉnh nhưng KQKD của MBS lại vẫn duy trì được gần như Q3 vừa qua là một điều rất đáng ghi nhận và bất ngờ.

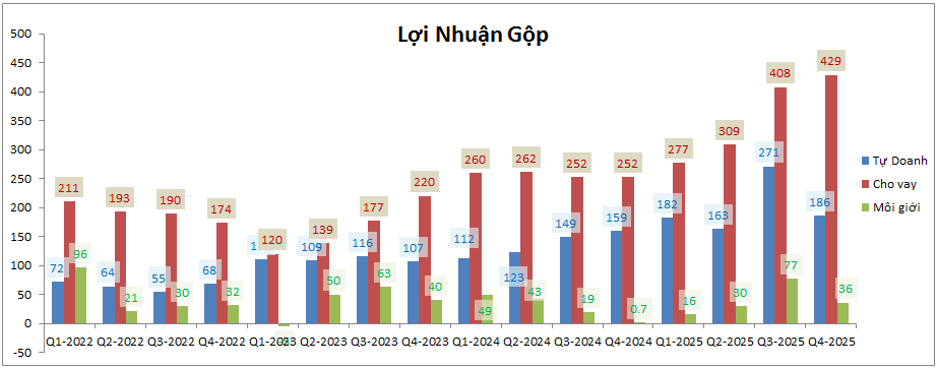

Bóc tách chi tiết từng mảng trong Q4-2025 chúng ta sẽ thấy rõ hơn bức tranh kinh doanh từng mảng. Cụ thể so với Q3 mảng tự doanh và môi giới đều suy giảm khá nhiều với lần lượt giảm 31.4% và 53.2%. Tuy nhiên mảng cho vay với tỉ trọng lớn nhất trong KQKD của công ty lại ghi nhận tăng trưởng 5.2% so với Q3 đã giúp cho tổng lợi nhuận gộp của MBS trong Q4 chỉ còn sụt giảm nhẹ so với Q3 gần nhất. (Hình 2)

Dù thanh khoản thị trường sụt giảm khá nhiều nhưng cho vay của MBS vẫn vượt đỉnh và ghi nhận kết quả ấn tượng. Nguyên nhân chính tới từ tăng vốn mở rộng dư địa cho vay cũng như nhu cầu margin vẫn ở mức cao trong Q4. Chi tiết hơn chúng tôi sẽ phân tích trong phần dưới bài viết.

Như vậy có thể thấy trong Q4-2025, KQKD của MBS gần như được gồng gánh bởi mảng cho vay khi vẫn tiếp tục tăng lên đỉnh mới và có thể hứa hẹn tăng hơn trong các quý tới. Chúng ta sẽ phân tích rõ hơn trong phần dưới.

II. Tiềm năng kinh doanh từng mảng trong năm 2026

1. Mảng cho vay

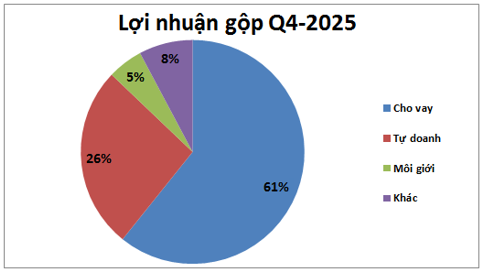

Mảng cho vay là mảng quan trọng nhất của MBS khi đóng góp tới 61% tỉ trọng lợi nhuận của công ty trong Q4-2025. Đây là tỉ trọng rất cao nếu so với các công ty chứng khoán khác trong ngành. Điều này phần nào cũng cho thấy chiến lược kinh doanh tập trung của công ty trong bối cảnh mảng cho vay vẫn là mảng có biên lợi nhuận tốt nhất cũng như rủi ro thấp hơn nhiều so với tự doanh cổ phiếu hay đầu tư vào các quỹ đầu tư. (Hình 3)

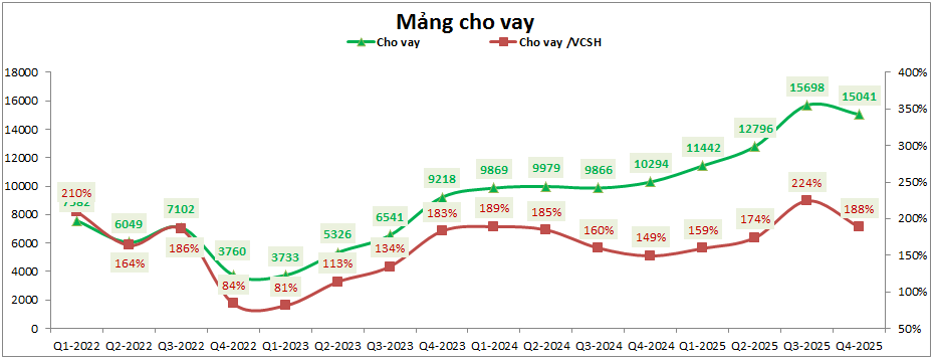

Nhờ vậy mà KQKD Q4 của MBS vẫn khá tốt dù thị trường chung diễn biến khá tiêu cực về điểm số. Tuy thanh khoản thị trường sụt giảm khá nhiều nhưng chúng tôi thấy rằng nhu cầu vay margin vẫn khá lớn khi nguồn tiền còn lại trên thị trường vẫn có xu hướng vay margin khá nhiều để ôm các cổ phiếu. Điều này giúp cho mảng cho vay của các công ty sẽ chịu ảnh hưởng ít hơn. Chưa kể trong Q4 MBS đã hoàn tất quá trình tăng vốn để qua đó nâng vốn chủ lên và giúp gia tăng dư địa cho vay cũng như đảm bảo tỉ lệ cho vay/VCSH dưới 200% theo quy định. (Hình 4)

Trong Q4 tuy tài sản cho vay cuối quý thấp hơn so với Q3 nhưng nhờ trung bình nhu cầu vay margin trong Q4 vẫn tốt hơn trung bình Q3 (đầu Q3 nhu cầu chưa cao) nên lợi nhuận mảng cho vay vẫn tăng trưởng được so với Q3. Tuy nhiên dù đã tăng vốn nhưng hiện tỉ lệ cho vay/VCSH của MBS vẫn khá cao với 188% sau Q4 và điều này đồng nghĩa gần như chắc chắn MBS sẽ tiếp tục phải tăng vốn trong 2026, thậm chí phải sớm hoàn thành trong Q2-2026 nếu không muốn gặp khó như Q3-2025 vừa qua. Đây cũng sẽ là key đáng chú ý và đáng đầu tư trong thời gian tăng vốn của công ty.

Sang 2026 với việc thị trường sẽ vào giai đoạn có nhiều thay đổi để đáp ứng nâng hạng và cơ bản sẽ giúp thanh khoản thị trường tăng lên. Điều này sẽ là động lực dài hạn cho các công ty chứng khoán tận dụng để gia tăng cho vay và thúc đẩy phát triển lợi nhuận mảng cho vay của công ty. Với MBS chúng tôi cũng kỳ vọng mảng cho vay sẽ tiếp tục tăng trưởng trong các quý tới nhưng công ty cũng phải sớm hoàn tất tăng vốn trong năm 2026 để tận dụng tối đa được nhu cầu từ thị trường.

2. Mảng tự doanh

Với chính sách tập trung đẩy mạnh cho vay và tránh rủi ro cao nên tự doanh của MBS gần như không đầu tư vào cổ phiếu mà chỉ tập trung tại tiền gửi và trái phiếu. Với tiền gửi vừa là khoản mang lại nguồn lãi ổn định nhưng quan trọng chính là nguồn tiền luôn sẵn sàng và có thể dùng tới ngay được nếu cần đến để cho khách hàng vay.

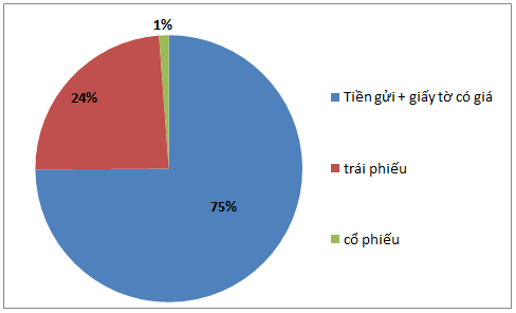

Tính đến cuối Q4-2025 tổng tài sản tự doanh của MBS là khoảng 12,658 tỷ đồng và trong đó tiền gửi và giấy tờ có giá chiếm tỉ trọng tới 75% với 9,411 tỷ đồng. Trái phiếu chiếm tỉ trọng 24% với 3,007 tỷ đồng và cổ phiếu chỉ chiếm hơn 1% với 148 tỷ đồng. Chi tiết tỉ trọng như hình 5 dưới:

Như vậy có thể thấy tự doanh của MBS gần như không có rủi ro khi tài sản gần như được nằm tại các khoản đầu tư mang lại lợi nhuận ổn định như tiền gửi hay trái phiếu. Trong giai đoạn biến động lớn và có phần tiêu cực như Q4 vừa qua thì đây lại là điểm cộng đối với MBS khi ít chịu ảnh hưởng xấu của thị trường tới tự doanh của công ty.

Chúng tôi cho rằng MBS vẫn sẽ tiếp tục đi theo con đường này trong các năm tới, tức là tập trung tối đa nguồn lực cho mảng cho vay và còn lại tài sản sẽ để bên tự doanh để đầu tư các sản phẩm có rủi ro ít, mang lại nguồn lợi nhuận ổn định cho công ty.

III. Kết luận và định giá

Với những nội dung đề cập ở trên chúng ta có thể thấy MBS thuộc nhóm cổ phiếu ngành chứng khoán chống chịu tốt với thị trường chung trong Q4 vừa qua nhờ chiến lược đúng đắn của mình. Việc đẩy mạnh cho vay cùng với đó là tự doanh an toàn đang mang lại trái ngọt cho công ty. Trong các năm tới khả năng cao công ty vẫn đi theo chiến lược trên và điều chúng tôi chờ đợi đó là kế hoạch tăng vốn tiếp theo cũng như các chính sách để giúp MBS thu hút cho vay từ khách hàng.

Hiện MBS đang giao dịch tại vùng giá 27.xk/cp, tương ứng mức định giá P/B khoảng 2.25 lần và chúng tôi cho rằng đây là mức định giá trung bình của các cổ phiếu chứng khoán thiên về cho vay. Mức định giá phù hợp cho kỳ vọng quý tới của MBS vào khoảng 30k/cp và để có thể bứt phá được trong năm 2026 có lẽ cần tới các thông tin hỗ trợ mạnh mẽ hơn như tăng vốn với tỉ lệ % cao trên 30%.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.