HCM đã có biến động giá rất mạnh sau khi ra báo cáo tài chính Q4 vừa qua. Vậy vì đâu mà lại như vậy cũng như tiềm năng 2026 của HCM liệu có còn sáng hay không mà lại bị giảm mạnh vậy sau khi ra bctc? Chúng ta sẽ cùng đi cập nhật chi tiết tình trạng của HCM sau Q4 vừa qua.

I. KQKD Q4

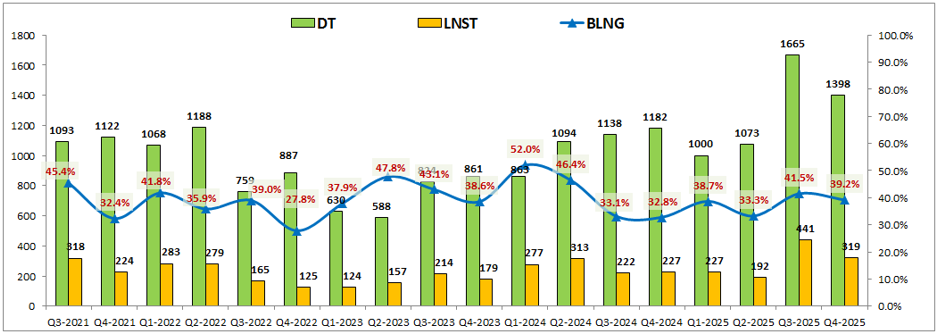

HCM đã công bố KQKD Q4 với doanh thu đạt 1,398 tỷ đồng, tăng 18.3% yoy. Lợi nhuận sau thuế đạt 319 tỷ đồng, tăng 40.5% yoy. Đây là mức tăng khá tốt so với cùng kỳ, tuy nhiên nếu so với Q3 thì cũng như các công ty chứng khoán khác, HCM cũng bị sụt giảm so với quý trước do điều kiện kinh doanh không thuận lợi bằng. (Hình 1)

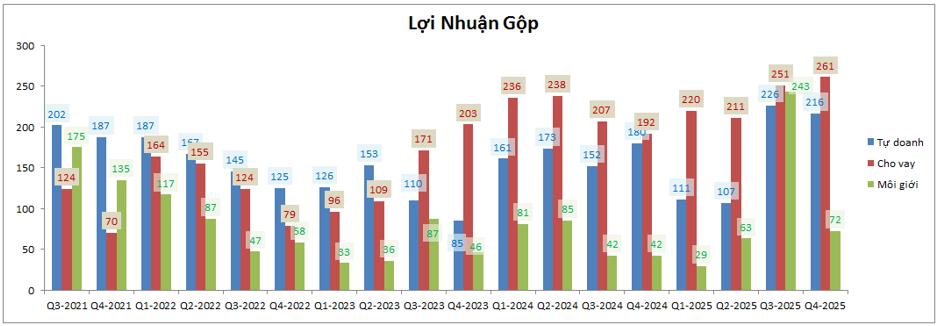

Tuy nhiên nếu bóc tách theo từng mảng thì khá bất ngờ khi tự doanh và cho vay, 2 mảng lớn nhất của HCM lại không biến động nhiều so với quý 3 (thậm chí cho vay còn tiêp tục tăng trưởng) mà sụt giảm lại tới từ mảng môi giới do Q3 HCM ghi nhận doanh thu và lợi nhuận mảng môi giới tăng đột biến. (Hình 2)

Cụ thể mảng tự doanh ghi nhận lợi nhuận 216 tỷ đồng, tăng 20% yoy và cũng chỉ giảm nhẹ 9.5% so với Q3-2025. Mảng cho vay ghi nhận 261 tỷ đồng, tăng lần lượt 36% yoy và 4% so với Q3-2025. Tổng 2 mảng tự doanh và cho vay của HCM là đi ngang so với Q3-2025. Còn mảng môi giới trong Q4 ghi nhận 72 tỷ đồng, tăng tới 71.4% yoy nhưng so với Q3-2025 thì lại sụt giảm tới 70.4%. Như vậy nếu không tính mảng môi giới có phần đột biến trong Q3 thì KQKD của HCM cũng không phải tệ dù quý 4 thị trường và điều kiện kinh doanh gặp khó khăn hơn rất nhiều.

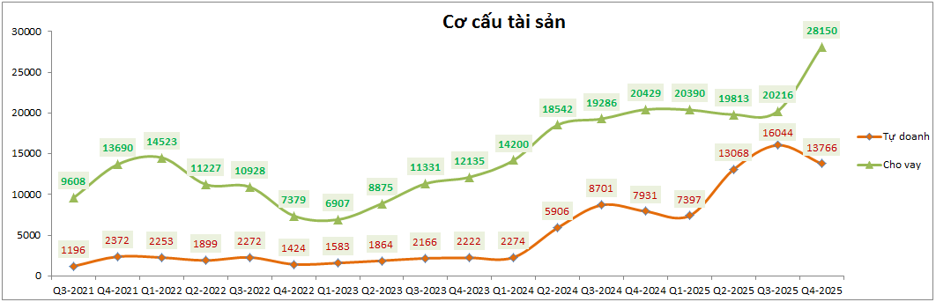

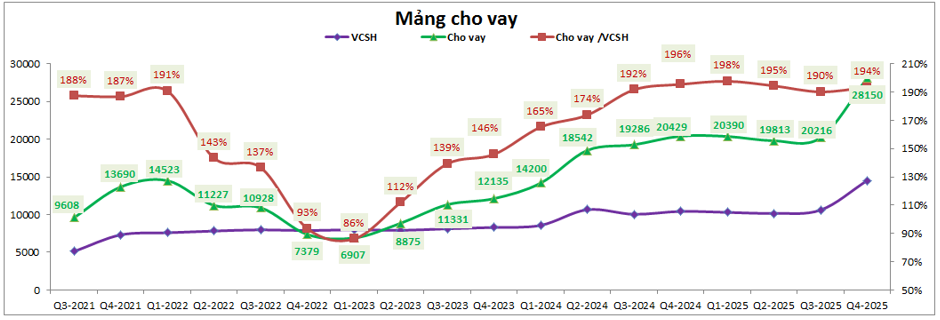

Về cơ cấu tài sản của HCM, trong Q4 cơ cấu tài sản của công ty có sự biến động lớn khi tài sản cho vay tăng mạnh gần 40% so với Q3 trước đó với tổng tài sản cho vay đạt 28,150 tỷ đồng sau Q4-2025. Trong khi đó tài sản tự doanh lại giảm từ 16,044 tỷ đồng trong Q3 xuống còn 13,766 tỷ đồng cuối Q4. (Hình 3)

Nguyên nhân dẫn tới biến động mạnh trên về tài sản của công ty tới từ 2 lý do sau:

- Do trong Q4-2025 HCM đã hoàn tất quá trình tăng vốn đã được thực hiện từ Q2 trước đó, qua đó nới rộng được mức trần cho vay cho phép. Trong 2 quý trước đó công ty cũng đã từng thông tin rằng nhu cầu vay margin là rất lớn và vượt ngưỡng trần cho phép nên công ty phải kiểm soát cho vay để đảm bảo quy định. Hiện tại đã được nới rộng hơn nên tài sản cho vay cũng được tăng lên theo nhu cầu thực cũng là hợp lý.

- Tiếp theo do tài sản cho vay tăng lên khá mạnh khiến cho HCM cũng phải dịch chuyển một phần tiền từ tự doanh sang để ưu tiên đáp ứng cho mảng cho vay. Điều này cũng là dễ hiểu khi mảng cho vay sẽ có biên lợi nhuận tốt hơn so với tự doanh như tiền gửi hay trái phiếu.

Như vậy về cơ bản chúng ta thấy KQKD Q4 của HCM là khá ổn trong bối cảnh thị trường Q4, về cơ cấu tài sản cũng khá tích cực khi mảng cho vay đã break lên một mức nền cao mới sẽ hứa hẹn KQKD cho vay các quý tiếp theo tăng trưởng mạnh.

Vậy nguyên nhân từ đâu mà khi ra bctc Q4 giá cổ phiếu lại giảm sàn? Chúng ta sẽ bóc tách chi tiết các mảng kinh doanh của HCM trong phần dưới để hiểu rõ lý do.

II. Các mảng kinh doanh chính

1. Biến động danh mục tự doanh là nguyên nhân khiến cổ phiếu giảm sàn

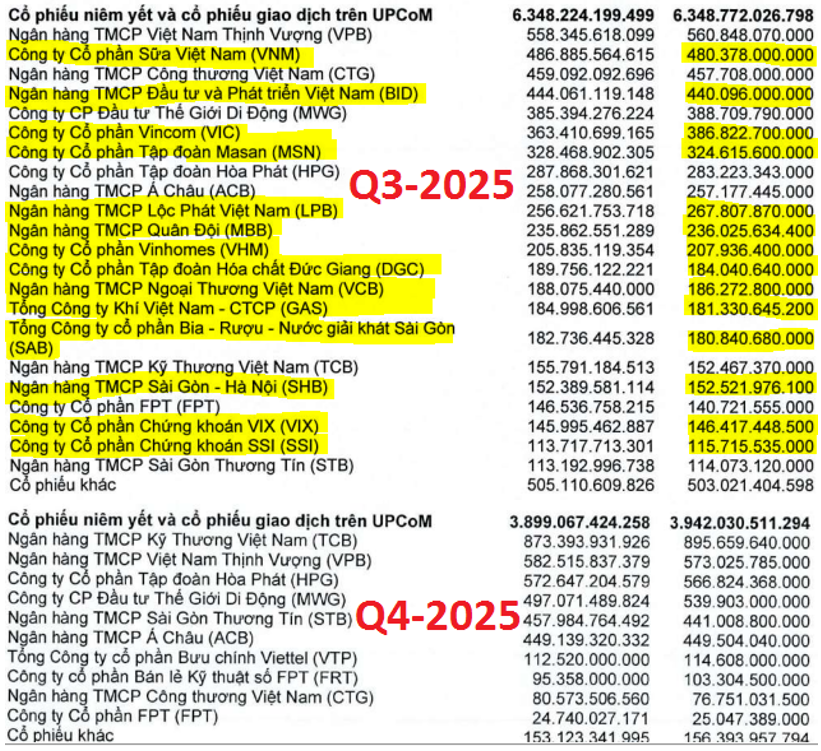

Chúng ta thường nói trong đầu tư là “ tăng vì gì thì sẽ giảm vì đó”. Câu này đã rất đúng với HCM trong bối cảnh các phiên gần đây. Trong nhịp tăng trước đó của HCM chúng ta thấy HCM có phần khỏe hơn so với các cổ phiếu trong ngành. Vì ngoài tăng theo xu hướng chung của ngành chứng khoán do thanh khoản thị trường tốt lên thì HCM còn được kỳ vọng hơn là do trong danh mục cổ phiếu của công ty tại cuối Q3 chúng ta thấy có khá nhiều công ty trong đó đã tăng mạnh trong tháng 1 theo kỳ vọng thoái vốn của nhà nước như CTG, BID, GAS, VNM hay có đà tăng giá mạnh như VIC, VHM, MBB. Tuy nhiên đến khi ra bctc Q4 thì các cổ phiếu này đã không còn trong danh mục tự doanh. Tức là HCM đã bán trước khi các cổ phiếu trên tăng mạnh.

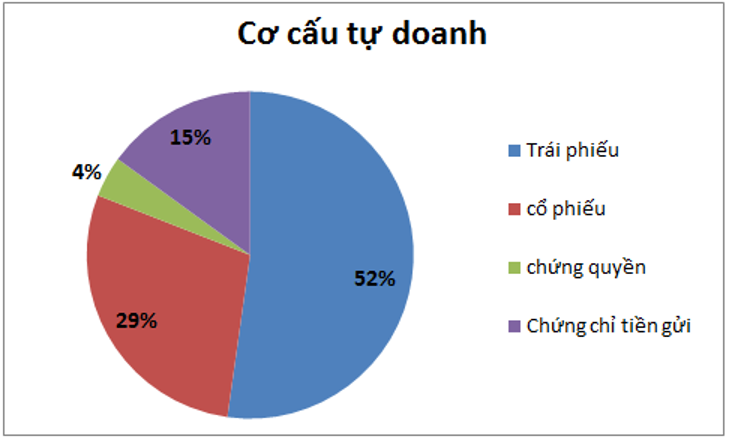

Trước hết chúng ta sẽ xem tỉ trọng cổ phiếu trong tổng tài sản tự doanh của HCM là bao nhiêu trước khi đánh giá mức độ ảnh hưởng. Theo bctc Q4, tỉ trọng cổ phiếu nắm giữ của HCM là 29% với 3,942 tỷ đồng. (Hình 4)

Đáng chú ý là tỉ trọng cổ phiếu cuối Q3 của công ty là 46%, tức trong Q4 HCM đã giảm tỉ trọng cổ phiếu xuống và khá tiêu cực cho công ty là các cổ phiếu mà công ty bán ra lại có đà tăng giá tốt trong tháng 1 vừa qua. Trong bài viết tại quý trước chúng tôi cũng đã đánh giá tự doanh cổ phiếu của HCM là sai lầm khi đã gia tăng cổ phiếu mạnh vào cuối Q3 khi thị trường tăng nóng lúc đó và sang Q4 thị trường giảm điểm thì HCM tiếp tục sai lầm lần nữa khi bán 40% danh mục cổ phiếu trong Q4 để hạ tỉ trọng. Nhưng khá chớ trêu là các cổ phiếu mà HCM bán ra lại đa phần có đà tăng giá mạnh trong tháng 1 vừa qua như VNM, BID, VIC, MBB, VCB, VHM, GAS, … Chỉ một số ít trong số bán ra là tiếp tục giảm giá như DGC, SHB, … Chi tiết danh mục bán ra – chúng tôi đã bôi màu vàng – như hình 5 dưới:

Như vậy về cơ bản HCM có mảng tự doanh cổ phiếu thuộc dạng yếu trên thị trường chứng khoán và đã phần nào kìm hãm đà tăng trưởng của HCM trong vài quý qua khi liên tiếp đưa ra các quyết định sai lầm. Và đây cũng chính là nguyên nhân đã khiến cho giá cổ phiếu HCM giảm sàn từ vùng 26k/cp về 23.65 k/cp trong 2 phiên sau khi công ty ra bctc. Những kỳ vọng về danh mục tự doanh hưởng lợi nhiều khi các cổ phiếu trong list tăng giá tốt đã tan biến khi bctc mới ra.

Nhưng cũng may cho HCM khi mà cổ phiếu không chiếm quá lớn tỉ trọng tự doanh như nhiều công ty khác như VIX hay SHS nên mức độ ảnh hưởng là không quá lớn. Tự doanh của HCM vẫn có tới 71% là đầu tư vào các tài sản an toàn như trái phiếu hay chứng chỉ tiền gửi. Cá nhân chúng tôi cho rằng HCM nên tập trung vào điểm mạnh của mình là cho vay và nên giảm dần tỉ trọng cổ phiếu, ưu tiên các sản phẩm an toàn như trái phiếu, tiền gửi, nhất là bối cảnh nền lãi suất đã được nâng lên như hiện nay. Trong các quý tới khi mà tỉ trọng cổ phiếu giảm xuống cùng với list nắm giữ còn lại theo chúng tôi là khá chất lượng thì có thể tự doanh của công ty vẫn sẽ tiếp tục duy trì tăng trưởng ổn, chỉ là sẽ không được lãi đột biến như kỳ vọng gần đây.

2. Cho vay bứt phá nhờ hoàn tất quá trình tăng vốn nhưng áp lực tăng vốn vẫn còn đó

Trong Q4-2025 HCM đã hoàn tất quá trình tăng vốn và qua đó giúp trần cho vay chính thức được nới rộng thêm khoảng 40% so với trước đó. Nhưng cũng rất nhanh HCM đã gần như lấp đầy dư địa trên trong Q4 khi gia tăng mạnh tài sản cho vay từ 20,216 tỷ đồng trong Q3 lên 28,150 tỷ đồng vào cuối Q4, tăng 39.3%. Tỉ lệ cho vay/VCSH cũng đã đạt 194%, tức gần chạm trần cho vay cho phép là 200%. (Hình 6)

Với nhu cầu vay margin cao như hiện tại cũng như HCM cũng gia tăng được thị phần trong Q4 sẽ là động lực để công ty duy trì cho vay sát mức trần 200% trong các quý tới trước khi chờ tăng vốn trong 2026.

Trong 2026, gần như chắc chắn HCM phải tiếp tục tăng vốn như trong 2025 để tiếp tục nới trần cho vay lên giúp mảng cho vay tiếp tục tăng trưởng mạnh hơn trong bối cảnh 2026 ttck Việt Nam đã chính thức được nâng hạng sẽ giúp thanh khoản và nhu cầu vay margin tăng lên cao nữa. Thậm chí trong 2026 chúng tôi cho rằng HCM phải tăng vốn trên 50% mới đủ đáp ứng nhu cầu vay margin từ thị trường và quá trình tăng vốn càng sớm sẽ càng giúp công ty tăng trưởng mạnh hơn.

Trước mắt với việc nâng nền tài sản cho vay lên quanh ngưỡng 28-30k tỷ đồng mỗi quý cũng sẽ giúp cho lợi nhuận mảng cho vay của HCM sẽ tăng trưởng lên mức nền mới cũng cách mức nền lợi nhuận hiện tại khoảng 40%. Hiện lợi nhuận mảng cho vay mỗi quý của HCM vào khoảng 250 tỷ đồng. Như vậy từ Q1-2026 chúng tôi dự phóng mỗi quý lợi nhuận gộp mảng cho vay sẽ tăng lên khoảng 350-400 tỷ đồng trước khi có những đợt tăng vốn tiếp theo. Và với mức lợi nhuận trên, mảng cho vay sẽ vươn lên thành mảng có ảnh hưởng lớn nhất tới KQKD của HCM chứ không phải là một tự doanh khá bấp bênh và có phần “kém” như các quý trước.

III. Tổng kết và định giá

Với những nội dung trên chúng ta thấy nguyên nhân khiến cho HCM giảm sàn ngay sau khi ra bctc là do danh mục tự doanh đã bị bán hạ trong Q4 và đáng chú ý lại là những cổ phiếu có đà tăng giá mạnh trong Q1, điều này khiến cho HCM bỏ lỡ cơ hội lãi lớn trong Q1 nhờ danh mục tự doanh. Tuy nhiên đà giảm này tới từ kỳ vọng trước đó còn chúng ta cũng không thể phủ nhận được thanh khoản thị trường đang tốt trở lại trong tháng 1 nhờ dịch chuyển từ kênh BĐS trở lại. Và HCM cũng được hưởng lợi từ điều đó cũng như mảng cho vay của công ty cũng bứt phá lên mức nền mới hứa hẹn sẽ gia tăng lợi nhuận lên đáng kể từ Q1-2026 trở đi cũng là động lực giúp giá cổ phiếu tăng triển vọng trong dài hạn.

Tựu chung lại những điều trên có nghĩa rằng trong ngắn hạn HCM sẽ bị chiết khấu do kỳ vọng danh mục tự doanh tốt trước đó nhưng sẽ rất khó để có thể giảm tới vùng đáy 21.x đã thiết lập trong Q4-2025. Trước mắt khả năng cao giá cổ phiếu sẽ duy trì đi ngang vùng 23.x trước khi hồi phục trở lại tiếp theo biến động của thị trường chung.

Về định giá hiện HCM đang giao dịch vùng giá 23.x tương ứng mức định giá P/B khoảng 1.75 lần. Với định hướng chuyển dịch dần sang tập trung cho vay thay vì tự doanh cũng sẽ giúp định giá của HCM được nâng lên trong tương lai do rủi ro sẽ giảm dần đi, lợi nhuận bền vững hơn. Chúng tôi cho rằng nếu dòng tiền vẫn tiếp tục xu hướng dịch chuyển từ BĐS sang kênh chứng khoán như hiện nay thì HCM sẽ có thể tiến dần đến vùng định giá P/B khoảng 2 lần, tương ứng mức giá cổ phiếu trên sàn khoảng 27-28k/cp.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.