Trong những báo cáo cũ của chúng tôi, team đã phân tích kỹ case DRC cùng những dấu hiệu bất ổn trong tình hình kinh doanh được thể hiện qua báo cáo tài chính. Trong báo cáo Q4 này, liệu những dấu hiệu đó đã được cải thiện chưa, và DRC đã có những câu chuyện đủ mạnh để vượt qua giông bão hay chưa? Chúng tôi sẽ tiếp tục đưa tới các nhận định tới Nhà đầu tư trong báo cáo cập nhật Q4/25 lần này.

I. Kết quả kinh doanh Q4/25 và cả năm 2025

Tình hình kinh doanh trong Q4/25 của DRC ghi nhận tăng trưởng về doanh thu nhưng lợi nhuận lại đi lùi. Cụ thể, doanh thu trong quý đạt 1.250 tỷ đồng – tăng trưởng 8,5% so với cùng kỳ. Tuy nhiên, lợi nhuận gộp lại tăng mạnh gần 60% yoy – đạt 225 tỷ đồng. Theo giải trình từ phía công ty, nhờ doanh thu tăng trong khi giá nguyên vật liệu giảm trong năm 2025 đã giúp biên lãi ròng cải thiện tích cực hơn.

Bóc tách cụ thể, doanh thu xuất khẩu ước đạt 642 tỷ đồng và chiếm 53% tổng doanh thu (+2% yoy). Bù đắp lại đà sụt giảm của xuất khẩu, mảng nội địa ghi nhận ổn định với doanh thu đạt 517 tỷ đồng (+17% yoy) nhờ sản lượng lốp Radial và Bias tăng trưởng lần lượt +37% yo và +27% yoy. Chi tiết nhóm xuất khẩu:

- XK lốp Radial: đạt 18 triệu đô (-28% yoy). Sản lượng giảm -24% và giá bán bình quân giảm -12% yoy.

- XK lốp Bias: đạt 2 triệu đô (-19% yoy). Sản lượng giảm -29% yoy nhưng được bù đắp một phần nhờ giá bán bình quân tăng nhẹ +2%.

- XK lốp Bán thép: đạt 2 triệu đô, giảm mạnh -44% yoy chủ yếu do sụt giảm về sản lượng trong khi giá bán không có nhiều biến động.

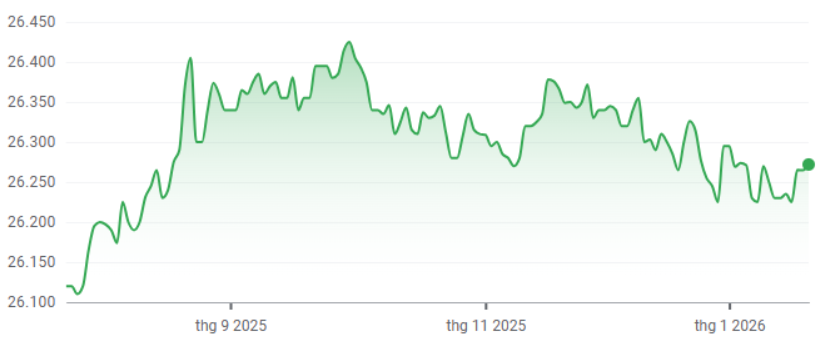

Trong kỳ, chúng tôi thấy doanh thu tài chính giảm mạnh 76% yoy, chủ yếu do tỷ giá giảm trong quý vừa qua khiến lãi chênh lệch tỷ giá giảm mạnh. Cùng với đó, do lượng tiền gửi/ tiền ĐTTC ngắn hạn giảm mạnh so với cùng kỳ khiến doanh thu từ mảng này chỉ còn 7,6 tỷ đồng. Trong khi đó, do có những khoản vay ngắn hạn để bù đắp vốn lưu động như chúng tôi đã phân tích ở báo cáo trước, nên chi phí lãi vay đạt 9,6 tỷ đồng, làm chi phí tài chính chung lên mốc 19,5 tỷ đồng – tăng nhẹ gần 6% yoy.

Ảnh 1: tỷ giá có giai đoạn giảm trong Q3-Q4/25, ảnh hưởng mạnh đến lãi chênh lệch tỷ giá.

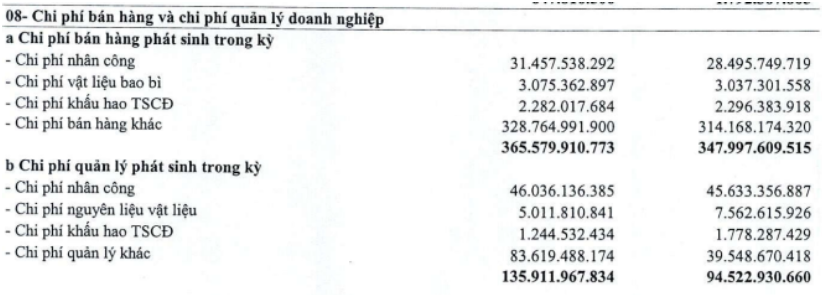

Ngoài ra, kỳ báo cáo cũng ghi nhận khoản chi phí bán hàng và quản lý doanh nghiệp tăng mạnh. Theo giải trình của công ty, chi phí quản lý tăng do trích lập dự phòng nợ khó đòi của khách hàng, cho thấy tình hình kinh doanh đang có nhiều biến động. Chúng tôi cũng xin lưu ý ở đây, nếu được hồi tố thì sẽ đem lại khoảng 50 tỷ đồng lợi nhuận cho giai đoạn sau (ước tính dựa trên chi phí quản lý đã phát sinh trong những năm gần đây). (Hình 2)

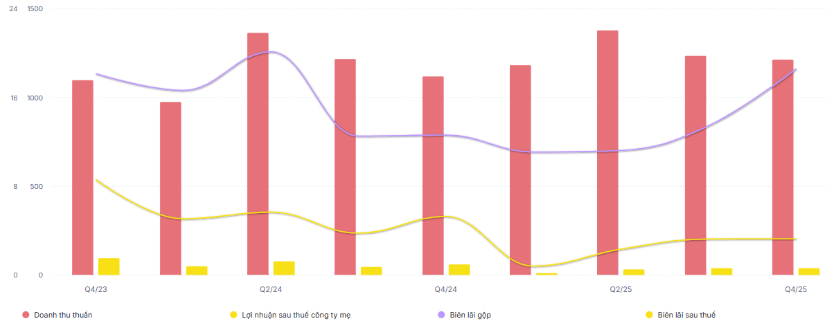

Tóm lại, báo cáo kết quả kinh doanh của DRC trong quý vừa qua không phải là câu chuyện xuất sắc, tuy nhiên cũng cho thấy một vài điểm sáng cho thấy có thể khó khăn đã qua đi. Tuy nhiên để tiếp tục hành trình sáng sủa hơn thì có lẽ vẫn chưa phải là thời điểm thích hợp. (Hình 3)

Cho năm tài chính 2025, DRC ghi nhận 5003.8 tỷ đồng doanh thu (+7,1% yoy) và 121,2 tỷ đồng lợi nhuận (-48% yoy). Với con số này, doanh nghiệp đã hoàn thành lần lượt 102% và 53,2% kế hoạch đã được đề ra.

II. Những câu chuyện đã có chuyển biến tích cực hơn chưa?

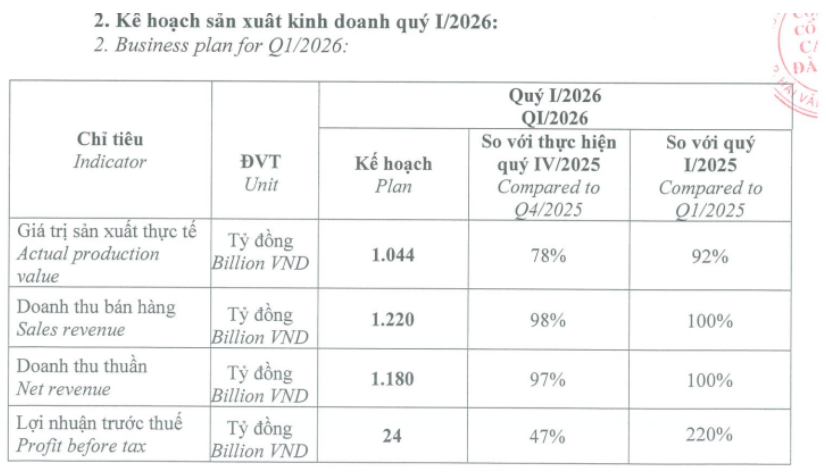

Đối với kế hoạch cho Q1/26, DRC cho biết đã đặt ra mục tiêu 1.180 tỷ đồng doanh thu và 24 tỷ đồng lợi nhuận trước thuế, tương đương tăng trưởng 100% và 220% số đã thực hiện trong Q1/25. Vậy liệu đâu là động lực để doanh nghiệp làm xăm lốp đạt được những con số này? (Hình 4)

1. Dự báo giá cáo su trong thời gian tới và thị trường săm lốp

Chúng tôi có tham khảo ý kiến của một số chuyên gia và báo cáo về ngành cao su, thì đa số cho rằng giá cao su trong năm 2026 sẽ đi ngăn hoặc suy giảm nhẹ do sự lệch pha giữa cung và cầu chưa được giải quyết. Cụ thể, áp lực giảm giá chủ yếu đến từ phía cầu khi nhu cầu tại Trung Quốc – quốc gia tiêu thụ cao su lớn nhất thế giới – suy yếu mạnh. Ngành xe điện tiếp tục chững lại, trong khi dư cung vẫn còn hiện hữu khiến giá nguyên liệu đầu vào bị kìm hãm. Mặc dù có vài sự đổi chiều trong giá cao su khi nguồn cung gặp khó, nhưng vì lực cầu yếu nên chưa thấy nhiều sự cải thiện rõ ràng.

Theo dự báo, giá cao su trong năm 2026 sẽ dao động quanh mốc 1.850$/tấn. Đây sẽ là dấu hiệu tích cực cho DRC trong ít nhất Q1/26 tới đây, khi biên lợi nhuận gộp rõ ràng sẽ cải thiện tích cực trên mức nền giá cao su cao đã thiết lập trong những tháng đầu năm 2025. (Hình 5)

Đối với yếu tố đầu ra, chúng tôi kỳ vọng mảng lốp Radial sẽ tiếp tục là động lực tăng trưởng trong những quý tới, khi mà nhu cầu sử dụng lốp radial trong nước vẫn là điểm sáng. Vì thế chúng tôi cho rằng DRC hoàn toàn có thể hoàn thành mục tiêu về doanh thu trong quý đầu năm 2026.

2. Tuy nhiên, chất lượng dòng tiền vẫn cần lưu ý

Có thể thấy nhiều khả năng doanh thu sẽ ghi nhận tăng trưởng trong Q1/26 tới đây, nhưng chất lượng dòng tiền của DRC vẫn cần phải chú ý, kéo theo đó là bỏ ngỏ khả năng hoàn thành kế hoạch về lợi nhuận.

Trong Q4/25, lần đầu tiên DRC phải ghi nhận trích lập với nhóm khách hàng từ Brazil. Theo đó, tổng dư nợ của nhóm KH này (bao gồm Oceanside One Trading và pháp nhân mới Dforces Tires and Wheels) đã tăng lên mốc 588,4 tỷ đồng vào cuối năm – gấp 2,4 lần so với đầu năm và chiếm khoảng 56% tổng phải thu khách hàng. Đáng chú ý, 32% dư nợ của nhóm này đã được phân vào nhóm nợ xấu – tương đương khoảng 189 tỷ đồng.

Chúng tôi vẫn giữ quan điểm thận trọng với DRC trong giai đoạn này, khi cả 2 pháp nhân đều cùng địa chỉ và mối quan hệ về người đại diện. Việc DRC phải trích lập khoảng 50 tỷ trong Q4/25 vừa qua có thể là khởi đầu cho một giai đoạn khó khăn mới khiến lợi nhuận bị bào mòn dù doanh thu vẫn tăng trưởng. Việc phân loại rủi ro và khả năng thu hồi công nợ của nhóm đối tác này cần được theo dõi sát sao trong những báo cáo tiếp theo của DRC để có thể đánh giá đúng nhất về tình hình kinh doanh của doanh nghiệp săm lốp này.

III. Đánh giá, kết luận

Tổng kết lại, chúng tôi cho rằng trong Q1/26, nhiều khả năng DRC sẽ tiếp tục công bố một báo cáo với doanh thu và biên lãi gộp tăng trưởng, khi mà giá cao su đầu vào thấp hơn so với cùng kỳ và mảng Radial nội địa vẫn là động lực tăng trưởng chính. Tuy nhiên, câu chuyện cần chú ý của DRC giai đoạn này là chất lượng dòng tiền vẫn chưa được cải thiện. Ngay trong Q4/25, DRC đã phải ghi nhận trích lập đối với nhóm khách hàng từ Brazil, mà nhóm này chiếm khoảng 56% tổng phải thu khách hàng. Vì thế, nhà đầu tư quan tâm đến DRC cần theo dõi tiếp về công tác thu hồi công nợ. Chúng tôi sẽ quan sát thêm, xem liệu khi nào những “điểm nghẽn” này được tháo gỡ, và khi nào DRC sẽ thực sự quay trở lại được guồng quay kinh doanh như trước đây.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.