VCK đã có bctc quý đầu tiên sau IPO và liệu hành trình các quý tiếp theo sẽ như thế nào? Chúng ta sẽ cùng đi cập nhật chi tiết hơn tình hình kinh doanh của công ty cũng như xem định giá hiện tại có còn quá cao như thời điểm IPO hay không?

I. Kết quả kinh doanh Q4-2025

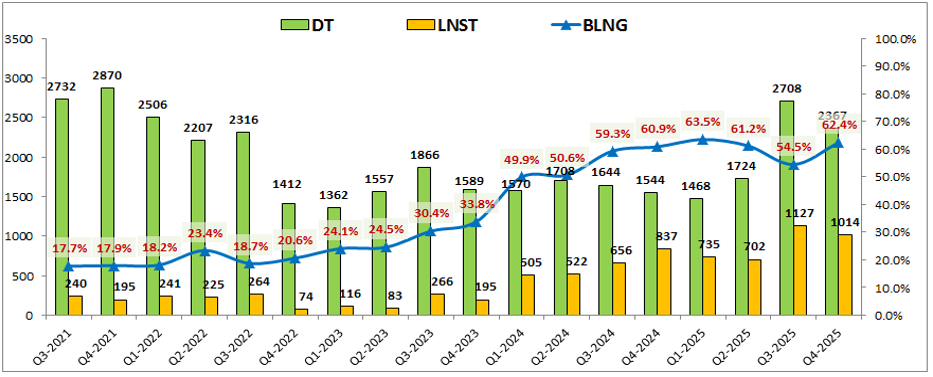

VCK đã công bố KQKD Q4 với doanh thu đạt 2,367 tỷ đồng, tăng 53.3% yoy. Lợi nhuận sau thuế đạt 1,014 tỷ đồng, tăng 21.1% yoy. (Hình 1)

KQKD tăng trưởng so với cùng kỳ khá tốt nhưng so với Q3 có phần sụt giảm hơn do tình hình thị trường chung kinh doanh trong Q4 nhiều khó khăn hơn. Nếu chúng ta so với các cổ phiếu nhóm ngành chứng khoán khác trong ngành thì KQKD của VCK ở mức trung bình chứ chưa thể thuộc top các công ty chứng khoán tăng trưởng mạnh trong Q4. Các công ty tăng trưởng mạnh Q4 vừa rồi là những công ty đã đạt KQKD Q4 cao hơn cả Q3 vừa qua dù cho thị trường chung khó khăn hơn nhiều nhờ nền tảng vượt trội cũng như có chiến lược tự doanh đúng đắn.

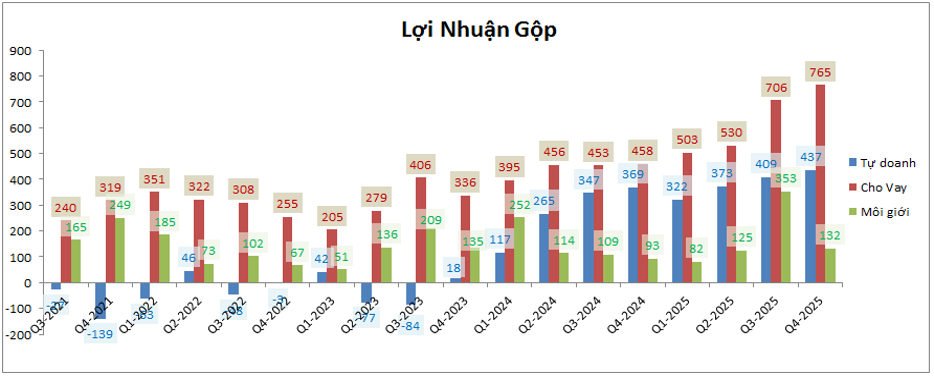

Bóc tách chi tiết lợi nhuận từng mảng của VCK trong Q4 chúng ta thấy lợi nhuận gộp 2 mảng chính là cho vay và tự doanh vẫn tăng trưởng nhẹ so với Q3 gần nhất và KQKD giảm là do mảng môi giới sụt giảm khá nhiều từ 353 tỷ đồng xuống 132 tỷ đồng. (Hình 2)

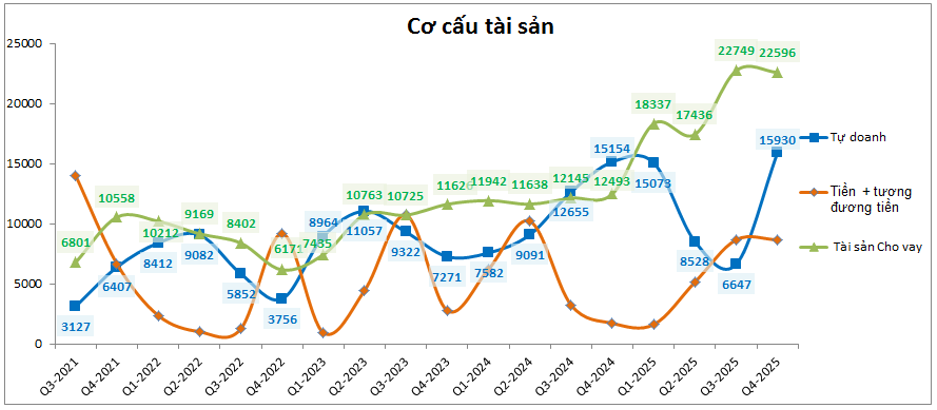

Chi tiết hơn từng mảng chúng tôi sẽ phân tích trong phần dưới bài viết. Về tài sản, VPS vẫn tập trung nhiều vào cho vay và môi giới trong chiến lược các năm qua. Vì vậy không quá ngạc nhiên khi tài sản cho vay là tài sản chiếm tỉ trọng lớn nhất công ty với 22,596 tỷ đồng, chiếm 46.7% tổng tài sản của công ty. (Hình 3)

Do chiến lược ưu tiên cho vay nên khi tài sản cho vay gia tăng mạnh thì tương ứng các tài sản khác như tự doanh sẽ giảm đi để dịch chuyển sang cho vay. Do VCK chủ yếu đầu tư tự doanh vào trái phiếu cũng như dưới dạng tiền gửi nên cũng khá dễ dàng trong việc dịch chuyển tài sản của mình nếu cần. Ngoài ra lượng tiền, tương đương tiền của công ty cũng ở mức khá cao nhằm mục đích luôn sẵn sàng để phục vụ nhu cầu cho vay nếu có.

II. Các mảng kinh doanh chính

1. Mảng cho vay

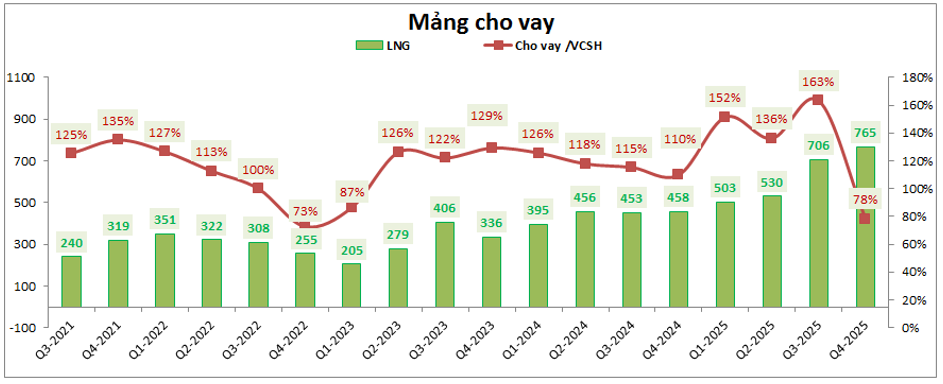

Cho vay là xu hướng và cũng là tập trung của VPS trong các năm gần đây, trong năm 2025 tài sản cho vay của VPS cũng liên tục gia tăng đáng kể. Tính đến cuối 2025 tổng tài sản cho vay đã đạt 22,596 tỷ đồng, tăng tới 80.9% so với đầu năm. (Hình 4)

Nhờ vậy lợi nhuận mảng cho vay cũng tăng trưởng khá tốt khi đạt 765 tỷ đồng Q4-2025, tăng 67% so với đầu năm, tốc độ tăng lợi nhuận thấp hơn chút so với tốc độ gia tăng tài sản cho vay. Một phần tới từ việc lợi nhuận thường đi sau và chậm pha hơn so với tài sản một khoảng thời gian cũng như lãi suất cho vay cũng chưa thể tăng lên để tối ưu hóa lợi nhuận trong bối cảnh cạnh tranh khá gay gắt. Ngoài ra nhờ việc chính thức IPO trong Q4-2025 và tiến hành tăng vốn khủng trong đợt IPO đầu tiên đã giúp cho tỉ lệ cho vay/VCSH của VPS giảm mạnh xuống còn 78% và qua đó dư địa cho vay tăng lên rất lớn trong các quý tới.

Tuy nhiên điểm trừ của VPS trong mảng cho vay đó là dù vẫn để sẵn nguồn lực tài chính để phục vụ cho vay cũng như dư địa cho vay còn rất nhiều nhưng tài sản cho vay trong Q4-2025 vẫn không thể cao hơn so với thời điểm cuối Q3-2025 dù chúng ta vẫn biết Q4 tình hình kinh doanh khó khăn hơn (vài công ty vẫn vượt được đáng kể so với Q3 như TCBS, VPBS,…). Điều này cho thấy VPS vẫn đang gặp khó khăn trong việc gia tăng nhu cầu vay margin đối với khách hàng.

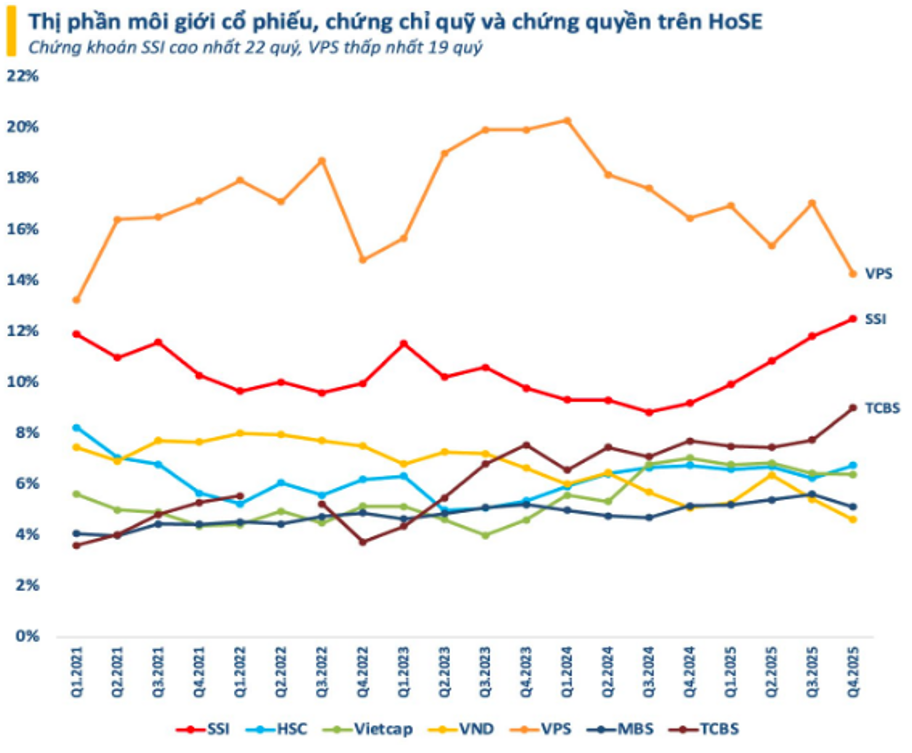

Phần nào nguyên nhân tới từ việc thị phần của công ty đang trong xu hướng sụt giảm từ đầu 2024 cho tới nay dù vẫn duy trì vị thế số 1 trên thị trường. Trong khi VPS sụt giảm thị phần thì 2 đối thủ phía sau là SSI và TCBS lại vươn lên rất nhanh trong hơn 1 năm qua để thu hẹp đáng kể khoảng cách lớn mà VPS đã tạo ra trước đó. Một phần tới từ các đối thủ liên tục có các chính sách mới cũng như cạnh tranh hơn để thu hút và hỗ trợ khách hàng mới thì VPS lại dần đánh mất lợi thế về phí giao dịch rẻ, đội ngũ môi giới đông đảo (các đối thủ cũng đưa ra các mức phí giao dịch cạnh tranh hơn). Ngoài việc cũng tung ra các gói hạ lãi suất để cạnh tranh thì VPS cũng chưa có đột phá nào để thu hút tệp khách hàng mới để lấy lại thị phần. (Hình 5)

Trong các quý tới với việc chưa có thêm bất cứ chính sách nào đột phá thì khả năng cao VPS chưa thể gia tăng thị phần trở lại và mảng cho vay sẽ phụ thuộc vào thị trường chung. Trong bối cảnh thị trường có phần tốt lên trong Q1-2026 khi dòng tiền trở lại sẽ là động lực giúp cho cho vay của VPS được kỳ vọng có thể cao hơn so với 2 quý cuối năm 2025 nhưng sẽ không hơn quá nhiều.

2. Mảng tự doanh

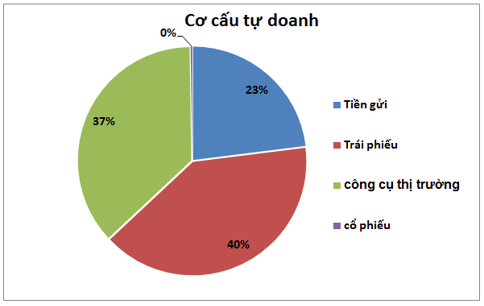

Tự doanh của VPS trong Q4 vẫn duy trì tăng trưởng so với cả cùng kỳ và cả Q3-2025 nhờ danh mục chủ yếu là các tài sản an toàn, mang lợi nhuận ổn định cho công ty. Tính đến cuối Q4-2025 tổng tài sản tự doanh của VPS đạt 10,961 tỷ đồng, chiếm 22.6% tổng tài sản công ty. Đáng chú ý là tự doanh của VPS gần như chỉ tập trung vào 3 mảng là trái phiếu (40% tỉ trọng), Công cụ thị trường (37%) và tiền gửi (23%). Gần như tự doanh của công ty không đầu tư cổ phiếu với chỉ vỏn vẹn 39 tỷ đồng. (Hình 6)

Với danh mục tự doanh trên nên tự doanh của VPS vượt qua Q4-2025 khá nhẹ nhàng với doanh thu và lợi nhuận vẫn duy trì tăng trưởng dù không quá mạnh. Thị trường đang trong giai đoạn khó lường như hiện tại thì chiến lược cẩn trọng của VPS theo chúng tôi là đang phát huy tác dụng tốt.

Việc lãi suất tăng sẽ phần nào giúp cho tự doanh của VPS tăng nhẹ trong các quý tới của 2026 và tiếp tục đóng góp tốt vào KQKD của công ty.

3. Mảng môi giới

VPS vẫn duy trì chính sách sở hữu lượng nhân viên môi giới lớn và thông qua đó hướng tới cơ hội tiếp cận nhiều khách hàng mới, khách hàng trẻ mới tiếp xúc với chứng khoán. Sau nhiều năm đầu thành công và khá bùng nổ thì hiện tại đang có phần khó khăn hơn khi F0 mới tham gia thị trường khá ít do thị trường trong vài năm gần đây khó đầu tư và không thu hút được F0 nhiều.

Tuy mảng môi giới vẫn đóng tỉ trọng khá nhiều vào KQKD nhưng ngoài Q3 vừa rồi có đột biến về doanh thu lợi nhuận ra (Do IPO giúp mang lại lợi nhuận đột biến) thì gần như không có biến động gì lớn trong nhiều năm qua và đa phần đi ngang trong các năm qua. Chúng tôi kỳ vọng thời gian tới mảng môi giới sẽ tăng nhẹ được hơn nhờ làn sóng IPO có thể ấm trở lại sau nhiều năm không có thương vụ lớn nào.

III. Tổng kết và định giá

Như đã cập nhật ở trên chúng ta thấy được với VPS động lực tăng trưởng chính sẽ chủ yếu tới từ mảng cho vay khi mà tự doanh và môi giới sẽ chỉ có thể tăng trưởng nhẹ qua từng quý và khó đột biến được. Tuy nhiên so với cùng ngành thì cho vay của VPS đang gặp khó hơn do thị phần bị thu hẹp sau mỗi quý cũng như chưa có chính sách nào đột biến để thu hút khách hàng mới nâng lại thị phần. Về cơ bản KQKD của VPS sẽ vận động cùng pha với thị trường và sẽ nằm ở top giữa chứ khó lọt vào nhóm 3 hay 5 công ty chứng khoán có KQKD ấn tượng nhất được trong vài quý tới.

Hiện cổ phiếu VCK đang giao dịch trong vùng giá 46.x k/cp, tương ứng mức định giá P/B khoảng 2.45 lần. Dù giá cổ phiếu hiện đã giảm khoảng 23% so với giá tham chiếu ngày đầu tiên lên sàn (lên sàn với giá tham chiếu 60k/cp) nhưng chúng tôi cho rằng mức định giá trên vẫn chưa hề rẻ dù đã không còn quá đắt nữa. Do cổ phiếu mới lên sàn nên khá khó dự phóng về biến động giá cổ phiếu do lượng trôi nổi là chưa nhiều và chưa mang tính chất thị trường hoàn toàn. Nhưng nếu thuần theo định giá mà bỏ qua yếu tố mới lên sàn có thể ảnh hưởng, chúng tôi cho rằng vùng giá phù hợp với VCK tại thời điểm hiện tại sẽ là khoảng 42-44k/cp. Định giá chỉ có thể thay đổi nếu VCK có một chiến lược mới để lấy lại được thị phần của mình cũng như chứng minh được tính hiệu quả của nó qua con số thị phần hàng quý.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.