Trong báo cáo Q2/25, chúng tôi đã nhận định báo cáo kỳ này của HAH đã cho dấu hiệu tạo đỉnh, nhưng sau đó trong tháng 11/25, giá cước tàu vận chuyển tăng mạnh đã hỗ trợ đà tăng giá của cổ phiếu này. Tuy nhiên, giá cước tăng nhưng lợi nhuận lại không đi cùng đã khiến HAH ghi nhận mô hình 3 đỉnh và càng cần nhiều động lực hơn để vượt qua trong giai đoạn tới. Vậy HAH trong thời điểm này có câu chuyện gì để duy trì đà tăng trưởng này hay không? Chúng tôi sẽ phân tích trong báo cáo cập nhật lần này.

Link báo cáo cũ: https://langtubuonnuocmam.com/hah-huong-toi-nhung-chan-troi-moi/

Ảnh 1: Giá cổ phiếu HAH trong 1 năm trở lại đây

I. Kết quả kinh doanh 2025

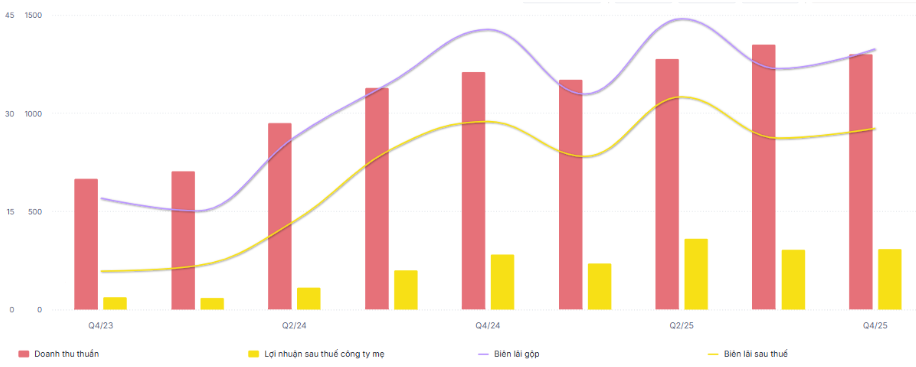

Trong Q4/25, HAH ghi nhận doanh thu đạt 1.299 tỷ đồng (+7% yoy), đánh dấu sự liên tục tăng trưởng trong doanh thu. Lợi nhuận gộp ghi nhận 517 tỷ đồng – đi ngang so với cùng kỳ nên biên lãi ròng đạt 39,8% – giảm 3% so với cùng kỳ. Bóc tách nguyên nhân cụ thể:

- Mảng khai thác tàu: doanh thu trong quý đạt 1.395 tỷ đồng (-6% yoy) khi sản lượng khai thác chỉ đạt khoảng 136.296 TEU (-5% yoy) khi nhu cầu thương mại cuối năm tại các thị trường lớn ảm đạm. Tết muộn cũng khiến phần lớn lượng hàng bị đẩy lùi sang đầu năm 2026. Do đẩy mạnh các tuyến quốc tế trong khu vực nội A, tiếp tục khiến chi phí giá vốn gia tăng nên biên lãi gộp của mảng này giảm chỉ còn 29% (-4,4% yoy), từ đó khiến biên lãi gộp của cả doanh nghiệp bị giảm so với cùng kỳ.

- Mảng khai thác cảng: ghi nhận doanh thu 145 tỷ đồng, giảm 2,8% yoy. Trong quý vừa qua, sản lượng khai thác cảng của HAH đạt 139.811 TEU (-11.3% yoy), chủ yếu do hoạt động thương mại ảm đạm, cũng như HAH đã chuyển một phần dịch vụ sang các cảng của VSC. Trong cuộc họp ĐHCĐ bất thường cuối 2025, ban lãnh đạo cho biết, hiện cảng Hải An tiếp nhận 5-6 chuyến/tuần, thấp hơn so với nhu cầu vận hàng 8-9 chuyến/tuần của đội tàu. Phần sản lượng vượt công suất được điều chuyển sang Cảng Nam Hải Đình Vũ thuộc VSC. Biên lãi gộp của mảng này đạt 43% (-8đ% yoy) nhưng cải thiện so với quý trước nhờ giá nhiên liệu và chi phí thuê ngoài giảm mạnh.

Trong kì, doanh thu tài chính của HAH ghi nhận gần 12 tỷ (+47% yoy) do lượng tiền và tương đương tiền tăng so với cùng kỳ, nhưng doanh thu từ mảng này cũng có dấu hiệu tạo đỉnh ở Q2 khi lượng tiền đang giảm nhẹ qua từng quý. Chi phí tài chính tăng lên 38,5 tỷ đồng – trong đó có 34,4 tỷ đến từ chi phí lãi vay. Chúng tôi cũng chú ý đến chi phí quản lý DN chỉ ghi nhận ở mức 35 tỷ – giảm mạnh gần 60% yoy nhờ tiết giảm tối đa chi phí thuê ngoài sau khi hợp tác với VSC và dịch chuyển một phần các tuyến dịch vụ quan cảng Xanh VIP và Nam Hải Đình Vũ. Đây là một trong những cái được khá lớn khi 2 ông lớn tại cụm cảng này bắt tay với nhau.

Với những diễn biến kể trên, HAH ghi nhận LNST đạt 307,6 tỷ đồng (+9,8% yoy) tuy nhiên vẫn chưa bước qua được con số ký lục thiết lập hồi Q2/25 do nhu cầu thương mại cuối năm ảm đạm. Biên lãi ròng ghi nhận 23,7% – một con số khá tích cực khi tiết giảm được phần lớn chi phí thuê ngoài. (Hình 2)

Lũy kế 2025, HAH ghi nhận 5.091 tỷ đồng doanh thu (+27% yoy) và lợi nhuận ròng đạt 1.207 tỷ đồng. Như vậy, công ty xuất sắc hoàn thành lần lượt 120% và 172% kế hoạch được đề ra đầu năm mặc dù tình hình được dự báo gặp nhiều khó khăn trong bối cảnh thuế quan vẫn là một bài toán đau đầu.

II. Câu chuyện kinh doanh 2026

1. HAH liên tục mở rộng đội tàu mới để tăng công suất, quản lý hiệu quả hơn để duy trì giá cước cao hơn mặt bằng chung

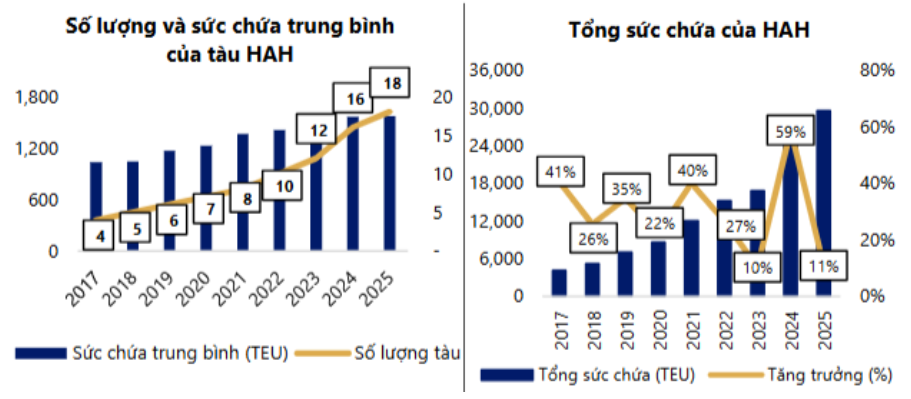

Số lượng tàu của Hải An đang liên tục gia tăng về cả số lượng và sức chứa. Các tàu mới mua về sau cũng có tuổi tàu thấp hơn và hiện đại hơn so với những tàu cũ. Tổng sức chứa hiện tại đang của HAH đang gia tăng với tốc độ khoảng 30%/năm và đang năm trong Top 100 đội tàu lớn nhất thế giới.

Hiện HAH đang sở hữu 18 tàu với tổng sức chứa lên tới 29.300 TEU với chiếc mới nhất vừa đưa về là ngày 17/10/2025. Trước đó, tháng 5/2025 HAH đã ký hợp đồng đóng mới 4 tàu container loại 3.000 TEU nhằm nâng cao năng lực, dự kiến 2 chiếu đầu tiên sẽ được bàn giao vào cuối 2027 và đầu năm 2028. Chưa dừng lại ở đó, HAH dự kiến trình cổ đông phê duyệt kế hoạch đầu tư đóng tàu container mới. Hiện chúng tôi tìm trên các trang thông tin mà HAH công bố thì chưa có thông tin cụ thể về chiếc tàu thứ 19 này của Hải An. (Hình 3)

Cũng trong cuộc họp ĐHCĐ bất thường, BLĐ cho biết về câu chuyện hiệu quả khai thác đội tàu nội địa và định hướng giá cước, thì HAH giá cước của mình luôn được duy trì ở mức cao nhờ lợi thế về đội tàu trẻ, ứng dụng tốt mô hình chuỗi cung ứng khép kín. Nhờ đó, sản lượng vận tải container nội địa tăng bình quân 7 – 8%/năm trong khi thị phần ổn định ở mức 27 – 28%. Song song với đó, doanh nghiệp cũng điều chỉnh giữa hai hình thức khai thác và cho thuê tàu tùy theo diễn biến thị trường, nhằm tối ưu hiệu quả vận hành và hạn chế dư thừa công suất ở thị trường nội địa.

NĐT quan tâm có thể đọc biên bản họp tại đây: https://cafef1.mediacdn.vn/download/101225/hah-bien-ban-hop-nghi-quyet-h-c-bat-thuong-nam-2025-va-cac-tai-lieu-kem-theo-0.pdf

Tuy nhiên, trong cuộc họp này chúng tôi có lưu ý đến chi tiết Hải an được hoàn trả 2 tàu vào Tháng 2 và Tháng 4 (cỡ 1.700 TEU). Do cạnh tranh tăng, giá thuê tàu tại Biển Đỏ không còn cao như mức đã kí trước đây, tuy nhiên dự kiến doanh thu từ hai tàu này sẽ bị giảm so với hợp đồng cũ. Điều này cũng khiến chúng tôi quan ngại rằng, giá cước đã đạt đỉnh trong bối cảnh thương mại gặp nhiều khó khăn, trong khi xung đột địa chính trị thì vẫn còn nhiều tiềm ẩn khiến nhu cầu mua sắm sụt giảm tại nhiều khu vực. Vì thế, chúng tôi cho rằng với số lượng tàu hiện tại thì doanh thu của HAH nhiều khả năng đã đạt đỉnh. Các tàu mới đóng/ mới mua phải tới 2027 – 2028 mới bắt đầu ghi nhận chu kỳ kinh doanh mới nên sẽ khá khó để HAH ghi nhận chất xúc tác nào làm doanh thu tăng mạnh trong giai đoạn này. (Hình 4)

2. Bối cảnh ngành Cảng biển sẽ đan xen cơ hội và rủi ro, không quá nổi bật

Bên cạnh việc HAH chưa có nhiều câu chuyện mới để kể trong giai đoạn 2026, thì bối cảnh ngành Cảng biển đối với chúng tôi cũng là không quá nổi bật với một vài quan điểm chính như sau:

- Hoạt động xuất nhập khẩu vẫn ổn định, nhưng tình hình sản xuất trong nước giảm nhiệt: Cụ thể, tổng giá trị xuất nhập khẩu trong năm 2025 tăng 18,2% – đạt 930,2 tỷ đô, trong đó xuất khẩu chiếm 475 tỷ (+17% yoy) và nhập khẩu đạt 455 tỷ đô (+19,4% yoy). Tuy vậy, chỉ số PMI hạ nhiệt từ cuối tháng 10 tới nay, và đến đầu tháng 2 ghi nhận ở mức 52.5 điểm. (Hình 5)

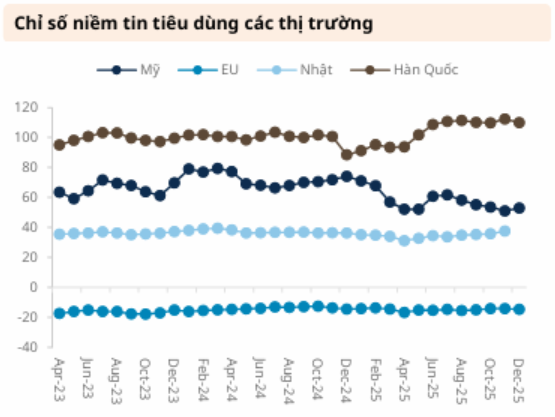

- Căng thẳng thương mại hạ nhiệt: căng thẳng thương mại đã bắt đầu ổn định khi Mỹ và các đối tác thương mại đạt được sự đồng thuận rộng rãi về bối cảnh thuế quan mới. Tuy vậy, các chỉ số giá tăng cho thấy thuế đối ứng đã bắt đầu được chuyển sang người tiêu dùng. Giá cao hơn, cộng với niềm tin tiêu dùng thấp sẽ ảnh hưởng đến ngành tiêu dùng, bán lẻ trong năm 2026. Thêm nữa, các loại thuế quan riêng theo ngành sẽ gia tăng tác động và làm giảm mạnh hơn nữa nhu cầu tiêu dùng tại Mỹ, từ đó kéo theo ngành cảng biển cũng bị ảnh hưởng, khiến giá cước khó tăng hơn. (Hình 6)

- Xung đột địa chính trị vẫn còn căng thẳng: bất ổn địa chính trị gia tăng theo từng khu vực khiến nhu cầu mua sắm, ổn định kinh tế giảm đáng kể. Một số cuộc bất ổn lớn có thể kể tới như: Iran và mối đe dọa đảo chính; Thái Lan – Campuchia; Đài Loan – Trung Quốc – Nhật Bản; Mỹ – Venezuela.

III. Tổng kết, đánh giá

Đối với Hải An, quan điểm cá nhân của chúng tôi là doanh nghiệp này đã tạm qua thời điểm đỉnh cao của chu kỳ kinh doanh này, với báo cáo lập đỉnh trung hạn tại Q2/25 vừa qua. Trong giai đoạn báo cáo Q1 tới đây, chúng tôi đánh giá rằng chưa có nhiều điều kiện lớn để HAH quay trở lại chu kì kinh doanh tăng trưởng mạnh vì câu chuyện thuế quan đã làm giảm nhu cầu tiêu dùng, cũng như xung đột chính trị vẫn khá căng thẳng như chúng tôi đã nêu rõ ở phần trên. Vì thế, chúng tôi sẽ quan sát thêm các yếu tố sắp tới như: giá cước vận tải, tình hình giá dầu, cũng như nhu cầu tiêu dùng thực tế để đánh giá thêm về cơ hội quay trở lại chu kì với cổ phiếu như HAH.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.