DPG đã trải qua giai đoạn khá lâu chưa có dự án BĐS nào được hạch toán và KQKD chủ yếu phụ thuộc vào mảng xây dựng và điện. Tuy nhiên 2026 có thể sẽ là năm bản lề để có thêm các mảng mới đóng góp vào KQKD của công ty. Chi tiết hơn chúng ta sẽ cập nhật trong bài viết này sau khi công ty đã công bố bctc Q1 và ĐHCĐ 2026.

I. Bctc Q1-2026: không có nhiều biến động

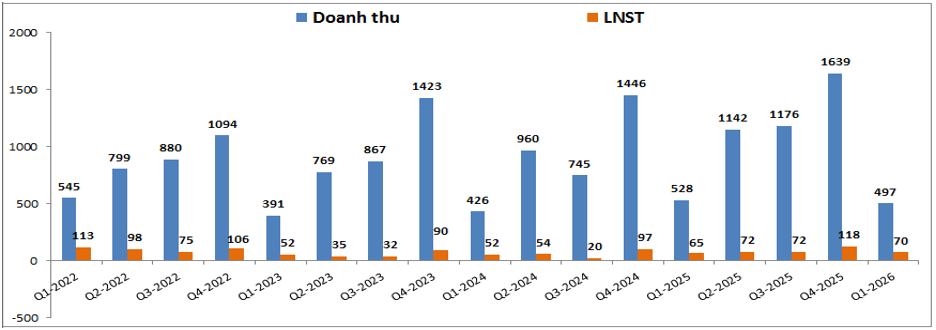

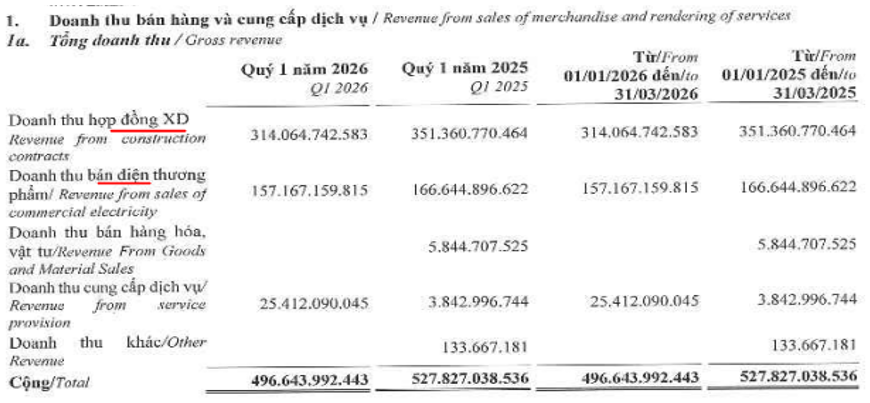

DPG đã công bố bctc Q1 với doanh thu thuần đạt 497 tỷ đồng, giảm nhẹ 5.9% yoy. Lợi nhuận sau thuế đạt 70 tỷ đồng, tăng nhẹ 7.7% yoy. (Hình 1)

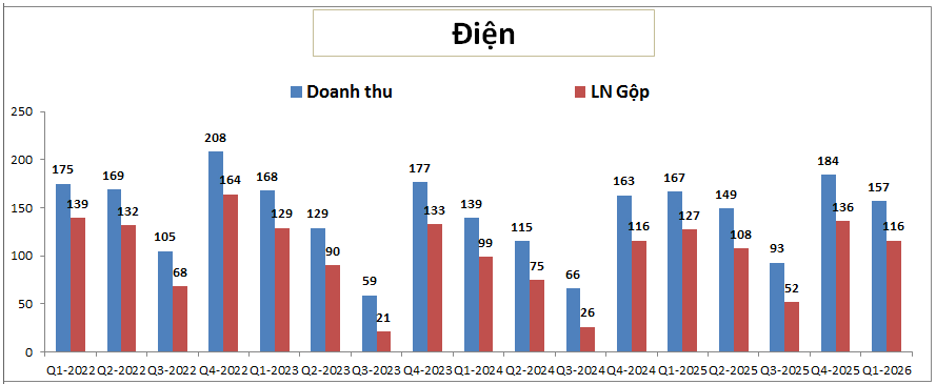

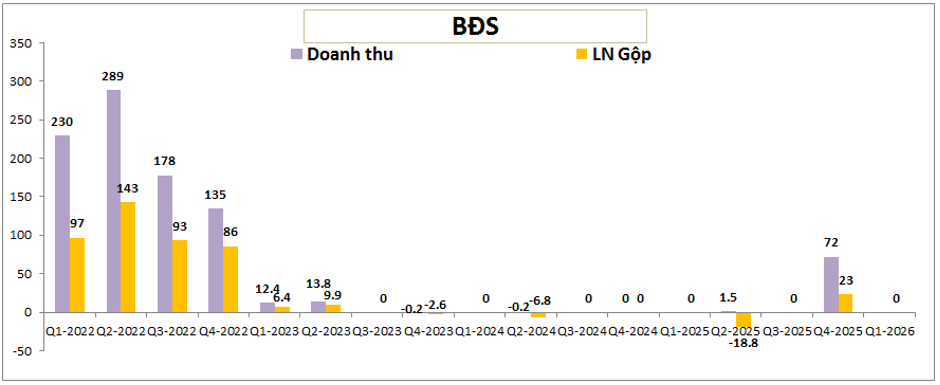

KQKD trong Q1-2026 được đóng góp gần như toàn bộ từ 2 mảng chính là xây dựng và điện. Thực tế nhìn vào KQKD của DPG trong 3 năm gần đây chúng ta cũng có thể thấy gần như KQKD của công ty là đi ngang và tăng cao vào Q4 do tính chất mùa vụ của ngành xây dựng. Điều này là do 2 mảng đóng góp chính vào KQKD gần như không có động lực nào lớn để thúc đẩy tăng trưởng từ 2022 cho tới nay. Mảng BDS cũng gần như không có đóng góp gì vào KQKD từ 2023 cho tới nay. (Hình 2)

Chi tiết hơn về các mảng kinh doanh chúng ta sẽ phân tích thêm trong phần dưới bài viết.

II. Kế hoạch kinh doanh các mảng sau ĐHCĐ 2026

ĐHCĐ 2026 DPG đã đưa ra kế hoạch và khá nhiều thông tin về tình trạng kinh doanh của công ty trong năm tới. Ngoài những kế hoạch chung là thông tin về từng mảng kinh doanh, cụ thể như dưới đây.

1. Kế hoạch chung

Dưới đây là một số kế hoạch chung của DPG trong ĐHCĐ 2026 vừa qua:

- DPG đặt mục tiêu doanh thu 8,513 tỷ đồng, tăng 90% so với 2025. Lợi nhuận sau thuế đạt 560 tỷ đồng, tăng 26% so với 2025. Đây được đánh giá là kế hoạch tham vọng khi chúng ta đã biết công ty gần như đi ngang trong 3 năm qua.

- Thông qua phương án phân phối lợi nhuận 2025 bẳng cổ tức tiền mặt 6%. Năm 2026 dự kiến cổ tức 5-10%.

- Ngoài ra tại ĐHCĐ bất thường cuối 2025 đã thông qua và đã được triển khai đầu 2026 đó là chào bán 17.8 triệu cổ phiếu với giá 36k/cp cho 8 nhà đầu tư chuyên nghiệp để thu về khoảng 640 tỷ đồng giúp phục vụ các hoạt động kinh doanh của công ty.

DPG đã đưa ra kế hoạch tham vọng cho 2026 và chúng ta sẽ đi xem cơ sở nào để công ty có thể thực hiện được kế hoạch trên.

2. Mảng xây lắp

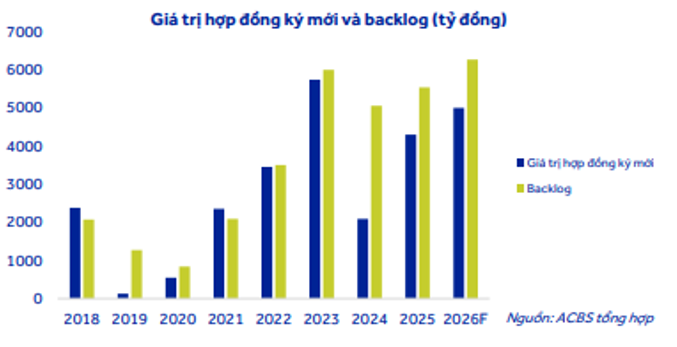

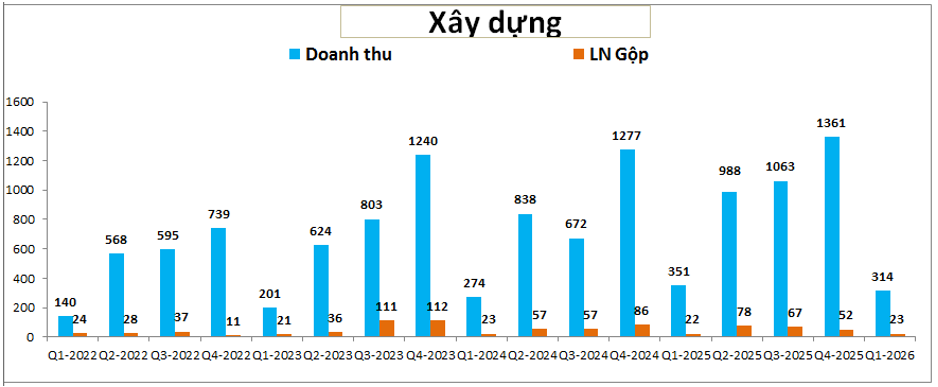

Mảng xây lắp vẫn là mảng đóng góp lớn nhất vào tỉ trọng doanh thu (chiếm 63%) của DPG. Tuy nhiên do biên lợi nhuận gộp thấp nên mức độ đóng góp lợi nhuận lại thấp hơn so với mảng điện khá nhiều với chỉ 15.9% tỉ trọng. DPG là doanh nghiệp có lợi thế cạnh tranh lớn trong ngành xây dựng khi có thế mạnh trong xây dựng các công trình về cầu kết nối. Hiện đa phần các dự án công ty triển khai liên quan tới cầu với 12/18 dự án. Các dự án tiêu biểu có thể kể tới như dự án cầu Hồng Hà và cầu vượt đê Hữu Hồng nằm trong dự án VĐ4 Hà Nội (1220 tỷ đồng), dự án cầu vượt sông Trà Lý (369 tỷ đồng), dự án cầu đi bộ qua sông Sài Gòn (355 tỷ đồng). Tính đến cuối 2025, tổng backlog đạt hơn 6,600 tỷ đồng. (Hình 3)

Trong đầu 2026 DPG đã trúng thêm dự án cầu Trần Hưng Đạo với giá trị gần 2,900 tỷ đồng và dự kiến cả năm 2026 công ty hoàn toàn có thể ký hợp đồng mới trên 5,000 tỷ đồng. Đến hiện tại 2026 tổng backlog đã ước đạt trên 9,000 tỷ đồng, tương đương khoảng 2.5 lần doanh thu năm 2025 và điều này đảm bảo nguồn công việc ổn định cho DPG trong 2-3 năm tới. (Hình 4)

Ngoài ra DPG cũng sẽ mở rộng thêm sang phân khúc hạ tầng đường sắt khi đã ký hợp đồng nguyên tắc tham gia khoảng 20km tuyến đường sắt tốc độ cao từ Gia Bình đi Quảng Ninh. Công ty cũng chuẩn bị thêm nhân lực để tham gia thêm lĩnh vực này. Như vậy nếu tiến độ được đảm bảo, trong 2026 mảng xây dựng có thể kỳ vọng tăng trưởng tốt so với 2025. Chúng tôi kỳ vọng doanh thu 2026 mảng xây dựng có thể đạt quanh 4,500-5,000 tỷ đồng, tăng khoảng 20-30% yoy.

3. Mảng điện

Mảng điện của DPG được đóng góp chủ yếu bởi thủy điện và có xu hướng ổn định trong 3-4 năm gần đây nhờ các nhà máy điện hoạt động ổn định và cũng không có thêm nhà máy mới đưa vào hoạt động. (Hình 5)

Trong 2026 với thủy văn được dự báo sẽ ít mưa hơn giai đoạn trước nên mảng điện dự phóng có thể bị sụt giảm khoảng 5-10% so với 2025.

4. Mảng BĐS cùng mảng mới

BĐS từ sau 2022 gần như không có đóng góp gì vào KQKD của DPG. Trong Q1-2026 đóng góp của mảng này là con số không tròn trĩnh. (Hình 6)

Trong thời gian tới mảng BĐS được kỳ vọng sẽ khởi động lại khi DPG đã đưa dự án Casamia Balanca Hội An mở bán trở lại và bắt đầu hạch toán một chút vào Q4-2025. Dự án dự kiến có thể tiếp tục hạch toán vào cuối 2026 trở đi. Tuy nhiên vĩ mô ngành BĐS hiện tại khá khó khăn khi lãi suất cho vay tăng lên và sẽ khiến cho tốc độ bán hàng các dự án sẽ chậm lại đáng kể. Từ đó kỳ vọng hạch toán sớm cũng là khá khó, nhất là trong 2026. Có thể phải từ 2027 trở đi chúng ta mới có thể kỳ vọng vào hạch toán dự án này được.

Ngoài ra DPG cũng dự kiến sẽ triển khai thêm các dự án khác trong thời gian tới như KCN Điền Lộc, NOXH Cồn Tiến và khu phức hợp nghỉ dưỡng Bình Dương với 178ha. 2 dự án đầu kỳ vọng có thể triển khai trong 2026 và gối đầu cho công ty trong tương lai. Như vậy tựu chung lại BDS sẽ khó có đóng góp sớm vào KQKD của DPG và tích cực nhất có thể kỳ vọng Q4-2026 còn không thì phải 2027 trở đi.

Ngoài BĐS DPG cũng đang triển khai xây nhà máy kính siêu trắng (công suất khoảng 5.17 triệu m²). Sản phẩm của nhà máy sẽ cung cấp và phục vụ cho các nhà máy sản xuất tấm pin năng lượng mặt trời. Dự án dự kiến có thể vận hành từ tháng 10/2026 và được đảm bảo một phần đầu ra qua hợp đồng nguyên tắc với đối tác Mỹ. Trong giai đoạn đầu có thể lỗ nhưng từ 2027 sẽ kỳ vọng chuyển sang có lãi dần.

III. Tổng kết

Như vậy với những thông tin trên chúng ta có thể thấy trong 2026 mảng xây dựng sẽ là mảng chính có thể kỳ vọng dẫn dắt tăng trưởng của công ty nhờ lượng backlog lớn. Nhưng 2026 cũng sẽ là năm bản lề để DPG có thể kỳ vọng vào 2027 tốt hơn nhiều khi có thêm sự đóng góp lớn từ mảng BĐS và cả nhà máy mới. Vì vậy cá nhân chúng tôi cho rằng 2026 khả năng cao DPG sẽ khó hoàn thành kế hoạch tham vọng từ ĐHCĐ do mảng BĐS có thể sẽ chậm hơn dự tính của công ty. Chúng tôi kỳ vọng mức tăng trưởng của công ty trong 2026 có thể là 10-15% so với 2025.

Hiện DPG đang giao dịch vùng giá 39.x k/cp, tương ứng mức định giá PE khoảng 14 lần. Đây là mức định giá theo chúng tôi là hơi cao với một doanh nghiệp kinh doanh chính trong ngành xây dựng và điện. Tuy nhiên với việc phát hành thành công với giá 36k/cp cũng sẽ là hỗ trợ tâm lý với diễn biến giá cổ phiếu. Vì vậy quan điểm chúng tôi thì mức định giá phù hợp với DPG trong 2026 là khoảng 38k/cp.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.